高管与员工薪酬差距、管理者能力和内部控制质量

2022-07-08刘畅周羽嘉花俊国

刘畅 周羽嘉 花俊国

关键词:高管;员工薪酬;内部控制质量;管理者能力

摘要:合理的薪酬制度设计是企业建设高质量内部控制的重要制度保障。以2012—2019年沪深两市A股上市公司为样本,研究高管与员工薪酬差距对企业内部控制质量的影响,探究管理者能力在其中发挥的调节效应,并进一步分析在企业异质性条件下薪酬差距对内部控制质量的影响差异,研究结果表明:高管与员工薪酬差距对企业内部控制质量具有显著的提升作用;管理者能力能够增强薪酬差距对内部控制质量的作用效果;薪酬差距对内部控制质量的影响在国有企业和大企业中更为显著。

作为影响企业内部治理的关键机制,内部控制体系的建设和完善对企业的未来发展意义显著[1]。作为企业的内部制度设计,内部控制旨在确保企业运营的合法性、资金财产的安全性、财务信息的真实性,促进企业高效运营并进一步实现发展战略。自从美国颁布了《萨班斯法案》以后,我国相关政府部门也开始不断推进企业内部控制的建设。近年来,政府出台了一系列相关文件,强调要将内部控制建设与员工激励相关联。《企业内部控制应用指引第3号——人力资源》则进一步要求对企业人力资源管理进行改革优化,将薪酬和业绩关联,加强对企业内部控制的完善。因此,合理的薪酬分配制度对于企业建设高质量的内部控制至关重要[2]。但是,现有研究主要关注的是董事会、审计委员会等治理层或管理层的薪酬对于内部控制质量的影响[3],而将高管与员工的薪酬差距作为切入点的研究还较少。

随着知识经济的不断发展,人力资本逐渐成为企业重要的战略资源[4]。作为企业价值的实现者[5],企业内管理层和员工的生产积极性又受到薪酬制度的影响,其中高管与员工的薪酬分配多年来一直是国内外学者关注的焦点。由薪资划定造成的薪酬差距是企业的一项关键治理指标,显著影响企业的治理质量[6]。因此,薪酬制度在改革开放以后进行了全面优化,改革的重点具体有以下两个:一是将薪酬和企业的经营业绩相关联,以企业的经营绩效为标准来定酬;二是破除原有的平均主义,逐渐拉大薪酬差距,以此来促进企业的发展[7]。然而学者对于薪酬差距持有两种不同的理论:社会比较理论和锦标赛理论。前者指出,高管与员工之间薪酬差距的扩大会打击员工积极性,破坏企业内部合作,抑制企业发展;后者则指出,薪酬差距的扩大能够充分调动高管、员工的积极性和竞争意识,增强高管的责任心和员工的进取心,充分改善企业内的执行效率,从而促进企业发展。因此,为深入探究高管薪酬、员工薪酬和内部控制质量的关系,应同时考虑管理层和员工的薪酬安排,将其纳入同一个分析框架,研究薪酬差距对内部控制建设的影响。

管理者是企业不可或缺的人力资源,对企业发展影响显著,而管理者又拥有不同特质,其中管理者能力这一特质是企业在运营过程中影响企业发展的重要因素,管理者能力的提升能促进企业振兴[8]。在Demerjian发现了衡量管理者能力的最佳方法之后,有关管理者能力的研究也日益增加。从组织行为理论出发,管理者能力是判断领导能否担负企业任务的主观条件,能力强的管理者能够在不确定性环境中迅速识别风险和机遇,整合企业资源,挖掘有效信息,促进企业发展[9]。从高阶梯队理论出发,管理者的感知能力和价值取向存在差异,对信息的判断能力也不同,因此管理者的异质性对企业发展具有不同的影响[10]。“风险回避假说”更是指出,基于私人利益,管理者决策会相对保守,使得管理者能力越强的企业发展趋势越差,管理权力的滥用会导致腐败问题[11]。因此,本文引入管理者能力这一调节变量,进一步分析其在高管与员工薪酬差距和内部控制质量之间产生的影响。

一、理论分析与研究假设

1.高管与员工薪酬差距和内部控制质量

自从美国颁布了《萨班斯法案》后,我国政府不断通过制定相应的政策法规致力于让企业建立良好的内部控制體系,一些企业也在不断地寻求提高自身内部控制质量的方法,因为高质量的内部控制有利于促进企业的技术创新[12],帮助企业掌握良性的现金持有量[13],一定程度上还能推进企业的可持续发展[14]。我国内部控制政策的有力推进已经显著地改善了上市公司的财务绩效[15],尤其是我国在《企业内部控制应用指引第3号——人力资源》中所提出的企业必须强化对人力资源的考核、激励等管理,进一步增强了员工激励和内部控制的关联。由此可见,制定合理的薪酬激励制度是建立良好内部控制的一项重要内容。已有学者从员工薪酬[12]和高管薪酬[16]等单向薪酬激励的角度出发,探讨内部控制质量的影响因素,并证实了员工薪酬和高管薪酬的提高对企业内部控制质量提升都有一定的促进作用。

由于我国收入分配制度在不断地完善和进步,企业内薪酬差距扩大的现象日益广泛。对于有关薪酬差距扩大所产生的效应,一直以来学者都持有两种对立的看法:一种是认为薪酬差距的扩大会导致员工产生消极情绪,阻碍企业发展;一种是认为薪酬差距扩大会激发员工积极性,促进企业进步。自改革开放以来,我国已经废除了过去的“平均主义”做法来提高员工的工作积极性,采用按劳分配、多劳多得的制度来分配薪酬,而且在现阶段,人们更愿意通过劳动去获得更多薪酬,因此,我们认为锦标赛理论更符合我国企业的实际情况[17]。同时,有研究表明,公司股东只追求企业效益,公司内所有的薪酬制度安排都围绕这一目的展开,所以公司内部的公平性问题就相对不重要了[18]。企业在定薪时多考虑企业绩效,高管层是一个企业人力资源的重中之重[12],所以作为企业的决策者和管理者,高管对企业内部控制质量的影响远超普通员工,给予高管高报酬是符合企业发展需求的。还有学者发现,企业内薪酬差距一旦扩大,就能有效地减少高管们的合谋行为,进而抑制盈余管理不良[19],促进企业良好发展。因此,通过上述理论分析,提出如下假设:

H1:高管与员工薪酬差距能够促进内部控制质量的提高。

2.高管与员工薪酬差距、管理者能力和内部控制质量

作为企业人力资本不可或缺的构成要素,管理者所具备的多方面特质都影响着企业发展。管理者能力作为管理者的重要特质之一,能够体现管理者对相关事物的认知能力和解决企业内部事务的水平[20],对公司的发展影响深远。

根据锦标赛理论,高管与员工薪酬差距的扩大具有一定的激励作用,可以提升高管和员工的工作积极性,促使股东与经营者的利益趋向一致,从而提升企业的内部控制质量。而有研究发现,想要发挥薪酬差距的正向激励效应,管理层就必须具有相匹配的能力[21]。只有当管理层具备必要的管理者能力时,他们才能积极地做出决策并有效执行,进一步提升企业的内部控制质量;而不具备相当水平能力的管理者,在薪酬差距的激励效用下也不能发挥正向作用,难以给企业的内部控制带来改善。所以,建立与管理者能力相匹配的薪酬激励制度可以有效地发挥薪酬差距的正向激励作用,即能力越强的管理者,其获得的薪酬应当越高,进而高管与员工的薪酬差距就会越大,对内部控制质量的促进作用也会越显著。因此,通过上述理论分析,提出如下假设:

H2:管理者能力能够正向调节高管与员工薪酬差距对内部控制质量的促进作用。

二、研究设计

1.样本选择与数据来源

选择2012—2019年在沪深两市上市的A股公司作为样本。为了确保实证研究数据具有稳定性和可靠性,笔者对样本进行了筛选:(1)剔除*ST、ST等具有不良财务数据的公司;(2)剔除属于金融业、保险业的公司;(3)剔除数据出现错误或缺少本研究所需数据的公司。经过上述处理,最终获得8年共13 564条公司年度数据。本文财务数据均来自国泰安数据库(CSMAR),内部控制指数来源于迪博公司内部控制数据库。

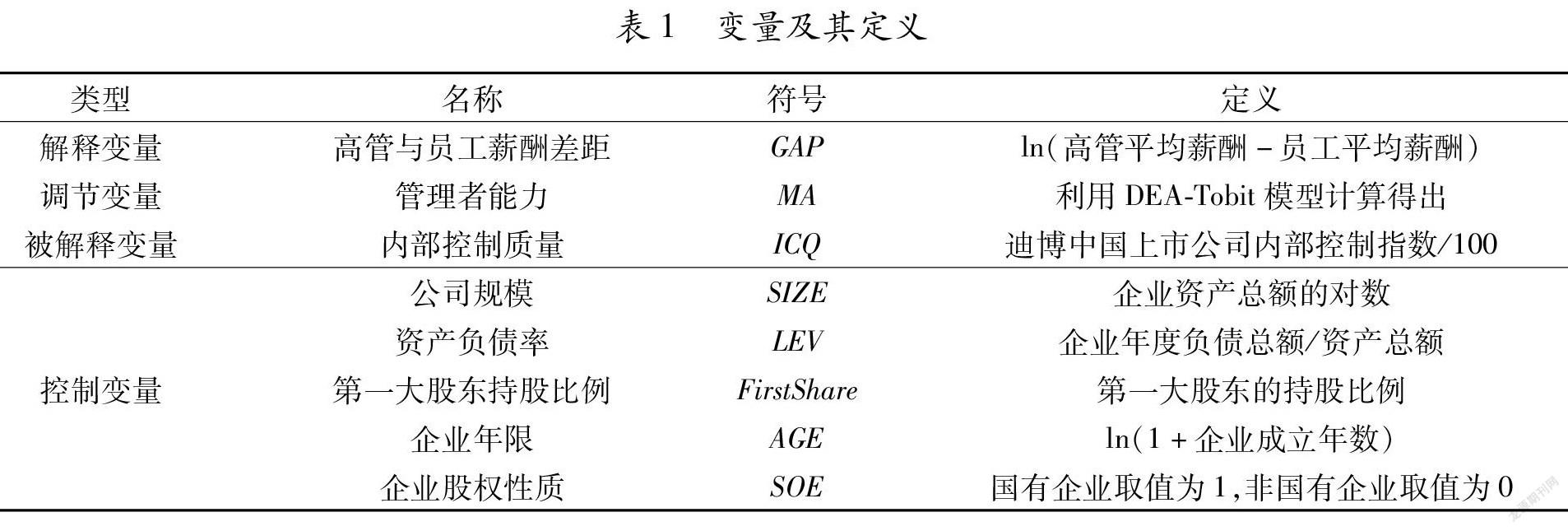

2.变量定义

(1)被解释变量:内部控制质量(ICQ)。本文选用迪博中国上市公司内部控制指数,并将内部控制指数除以100作为内部控制质量的替代变量。该内部控制指数综合了有关企业治理、企业发展、企业政策等多方面的评价指数,能够全面而系统地评价一个企业的内部控制质量,得到了众多学者的认可,已经被广泛运用于内部控制的研究中。

(2)解释变量:高管与员工薪酬差距(GAP)。参照徐高彦等[22]的研究, 本文研究的高管与员工薪酬差距是指我国上市公司内部高管薪酬平均数与员工薪酬平均数之差的对数。其中,高管薪酬平均数为上市公司前三名的高级管理人员均薪,员工薪酬平均数为普通员工均薪,高管与员工薪酬差距的替代变量取高管均薪和员工均薪之差的对数。

(3)调节变量:管理者能力(MA)。现有对管理者能力的衡量方法有很多,但是Dermerjian的方法运用最为广泛,所以本文采用该方法来计算管理者能力,将管理者对企业经营效率的影响从企业整体效率中分离出来,以获得管理者能力。首先,运用数据包络分析(DEA)对企业经营效率进行估计。销售收入(SALE)作为唯一的产出指标,运营成本(COST)、销售和管理成本(SAGA)、固定资产净值(PPE)、无形资产净值(INTANG)、研发成本(R&D)和商誉净值(GW)之和作为投入指标。其中,销售收入、运营成本和销售与管理成本采用当期期末数,其他变量采用前期期末数,计算公式如下:

maxθ= SALE1 COST+2SAGA+3 PPE+4 INTANG+5 R&D+6 GW①

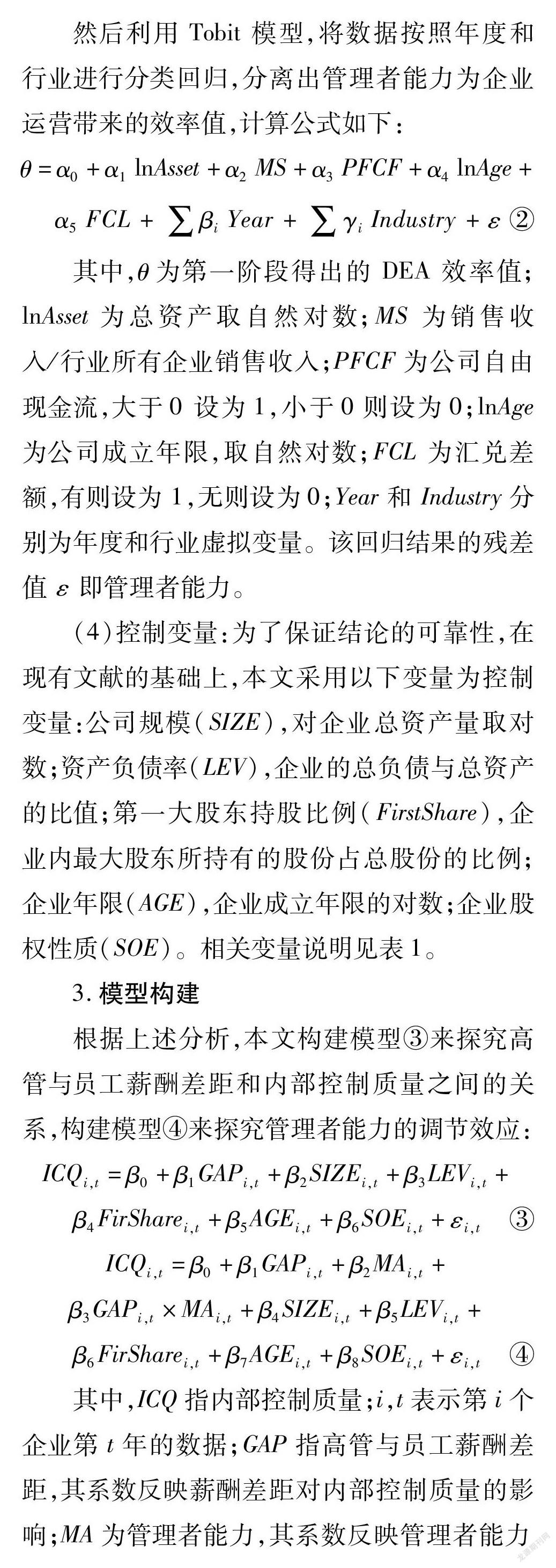

然后利用 Tobit 模型,将数据按照年度和行业进行分类回归,分离出管理者能力为企业运营带来的效率值,计算公式如下:

θ=α0+α1 lnAsset+α2 MS+α3 PFCF+α4 lnAge+α5 FCL+∑βi Year+∑γi Industry+ε②

其中,θ为第一阶段得出的 DEA 效率值;lnAsset 为总资产取自然对数;MS 为销售收入/行业所有企业销售收入;PFCF为公司自由现金流,大于0 设为1,小于0则设为0;lnAge 為公司成立年限,取自然对数;FCL 为汇兑差额,有则设为 1,无则设为0;Year和 Industry分别为年度和行业虚拟变量。该回归结果的残差值 ε 即管理者能力。

(4)控制变量:为了保证结论的可靠性,在现有文献的基础上,本文采用以下变量为控制变量:公司规模(SIZE),对企业总资产量取对数;资产负债率(LEV),企业的总负债与总资产的比值;第一大股东持股比例(FirstShare),企业内最大股东所持有的股份占总股份的比例;企业年限(AGE),企业成立年限的对数;企业股权性质(SOE)。相关变量说明见表1。

3.模型构建

根据上述分析,本文构建模型③来探究高管与员工薪酬差距和内部控制质量之间的关系,构建模型④来探究管理者能力的调节效应:

ICQi,t=β0+β1GAPi,t+β2SIZEi,t+β3LEVi,t+β4FirSharei,t+β5AGEi,t+β6SOEi,t+εi,t ③

ICQi,t=β0+β1GAPi,t+β2MAi,t+β3GAPi,t×MAi,t+β4SIZEi,t+β5LEVi,t+β6FirSharei,t+β7AGEi,t+β8SOEi,t+εi,t

④

其中,ICQ指内部控制质量;i,t表示第i个企业第t年的数据;GAP指高管与员工薪酬差距,其系数反映薪酬差距对内部控制质量的影响;MA为管理者能力,其系数反映管理者能力对内部控制质量的影响;MA×GAP为薪酬差距和管理者能力的交乘项,其系数反映管理者能力的调节效应,系数为正表明管理者能力正向促进薪酬差距对内部控制质量的影响,系数为负或不显著则表明管理者能力不具有正向调节作用。

三、实证结果分析

1.描述性统计

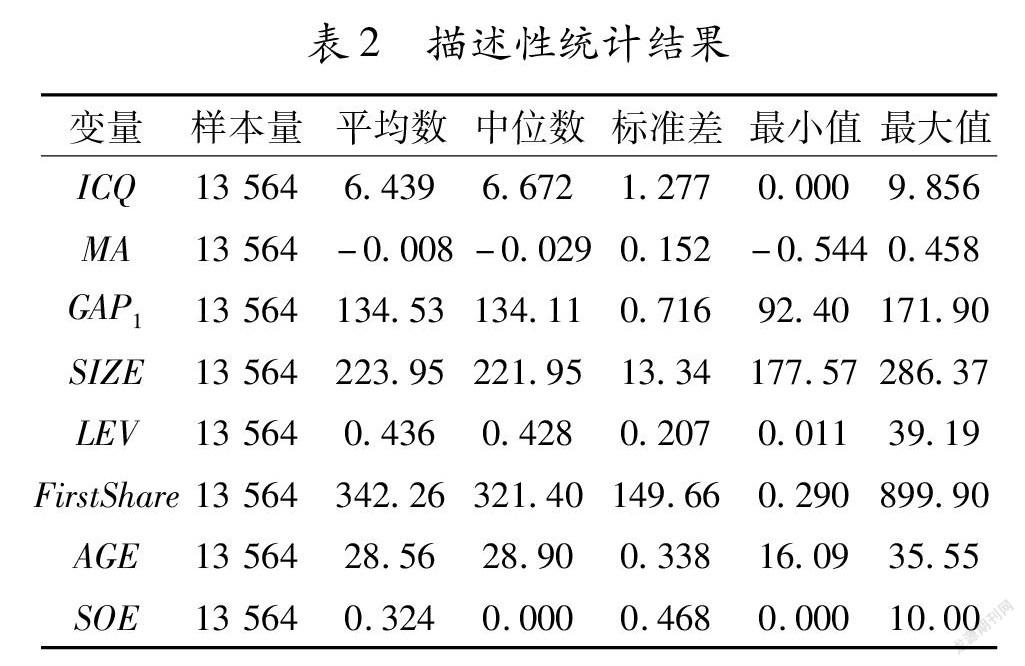

描述性统计结果见表2。依据表中的数据,研究选用的样本企业内部控制质量优良,平均值为6.439,最大值为9.856,最小值为0。这表明我国上市企业的内部控制建设近年来有了显著进步;但是,各个企业的内部控制质量有较大差异。从薪酬差距(GAP1)来看,最大值为171.90,最小值为92.40。这说明样本上市企业之间高管与员工薪酬差距存在显著不同,各企业内薪酬差距较为明显。

2.实证回归

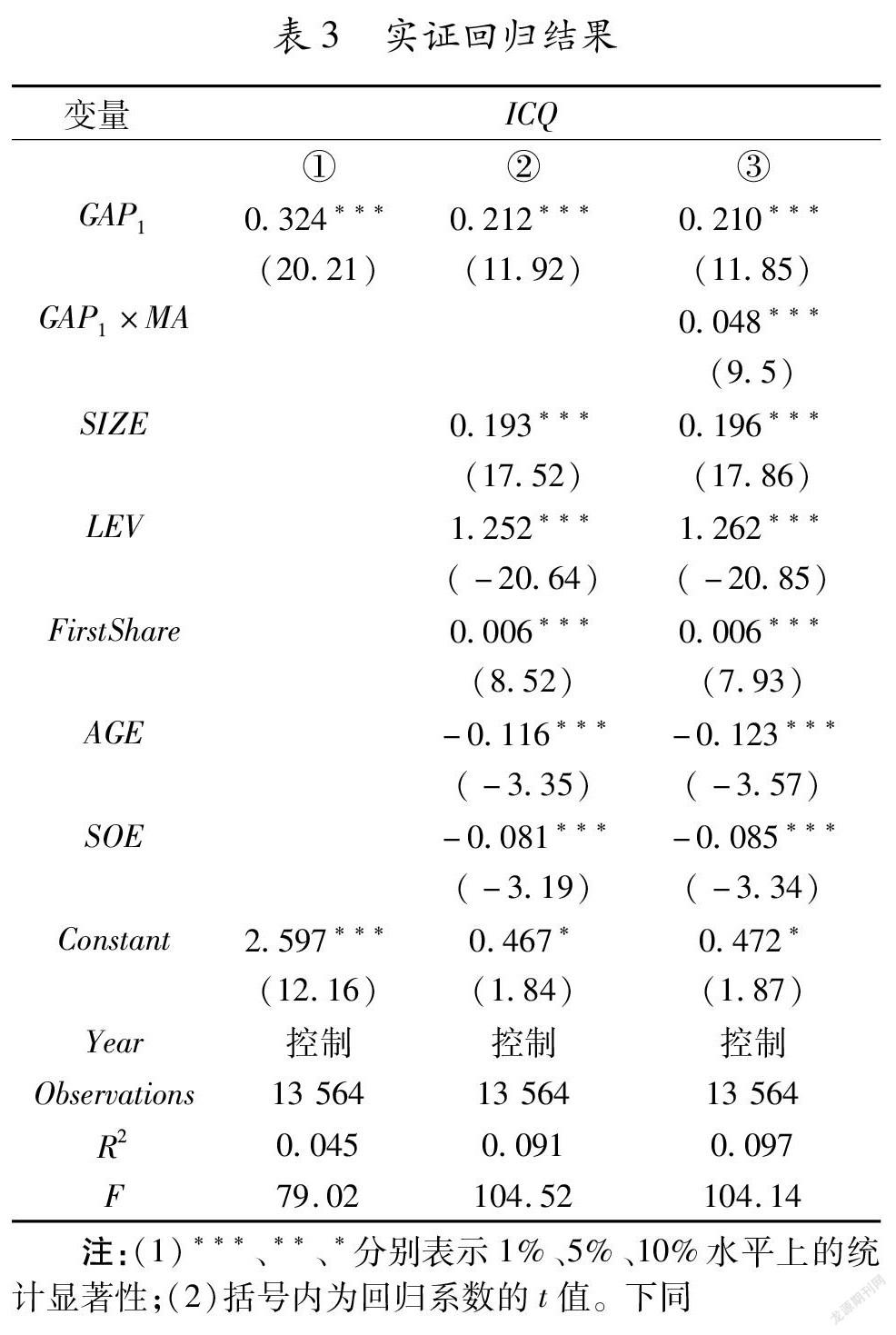

为检验高管与员工薪酬差距和企业内部控制质量之间的关系,利用上文所构建模型③进行实证回归,结果见表3。从表3①可以看出,未加入控制变量之前,高管与员工薪酬差距和内部控制质量正相关,且在1%的水平上显著;加入控制变量之后表3②结果仍然保持不变。这说明随着高管与员工薪酬差距的扩大,内部控制质量得到了提高,支持了假设1。

为检验管理者能力的调节作用,利用上文所构建模型④进行实证分析,具体回归结果见表3③。从表3③可以看出,将高管与员工薪酬差距、管理者能力和两者的交乘项纳入同一个模型时,交乘项与内部控制质量正相关,且在1%的水平上显著。这说明管理者能力能够正向促进高管与员工薪酬差距对内部控制质量的影响,支持了假设2。

3.稳健性检验

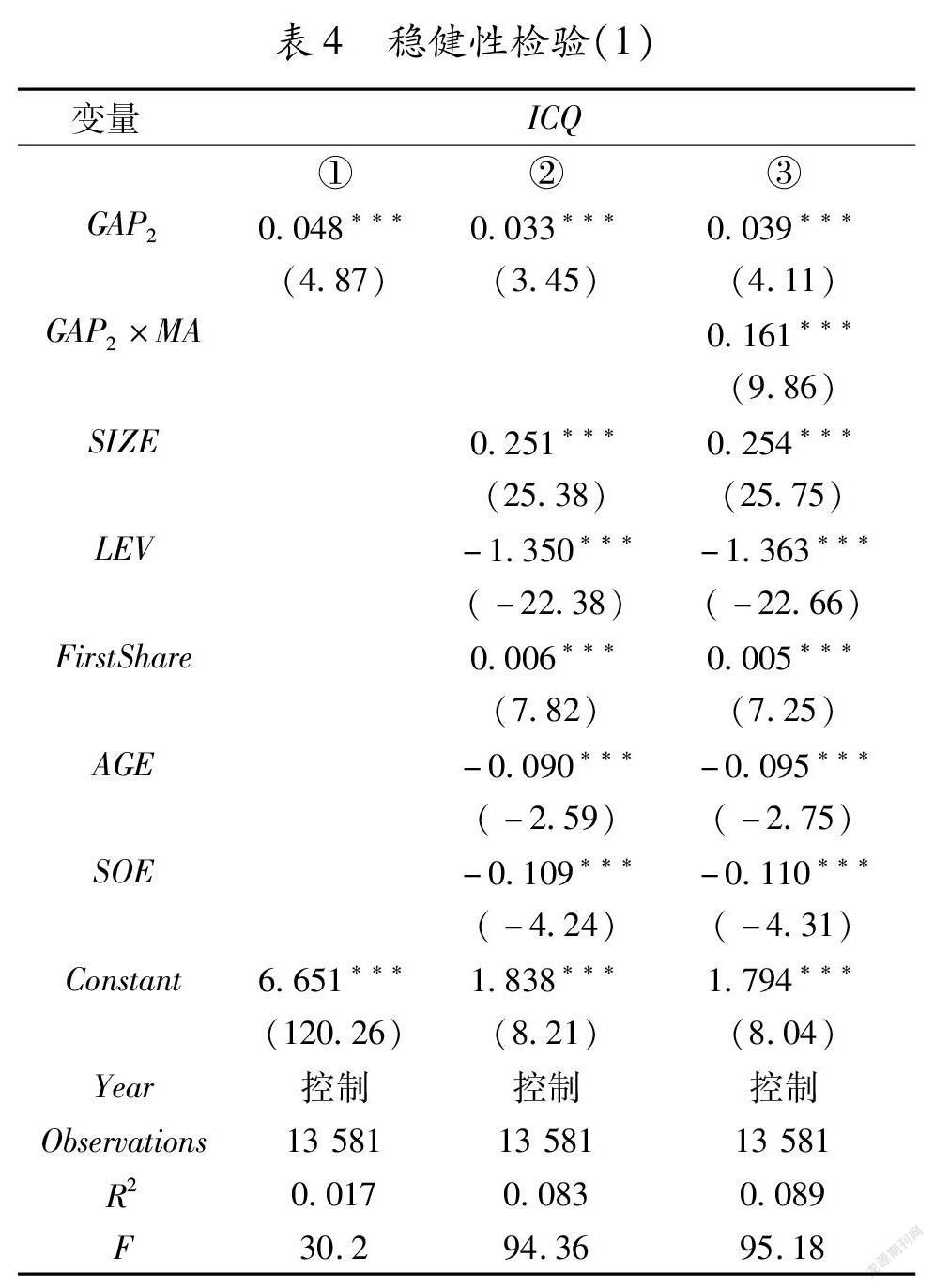

(1)变量替换:将基本回归中的绝对薪酬差距替换成相对薪酬差距,代入基本模型中进行回归,相对薪酬的衡量方法是将高管均薪和员工均薪之比取对数,稳健性检验结果见表4。从表4可以看出,变量替换之后,回归结果依旧稳健。

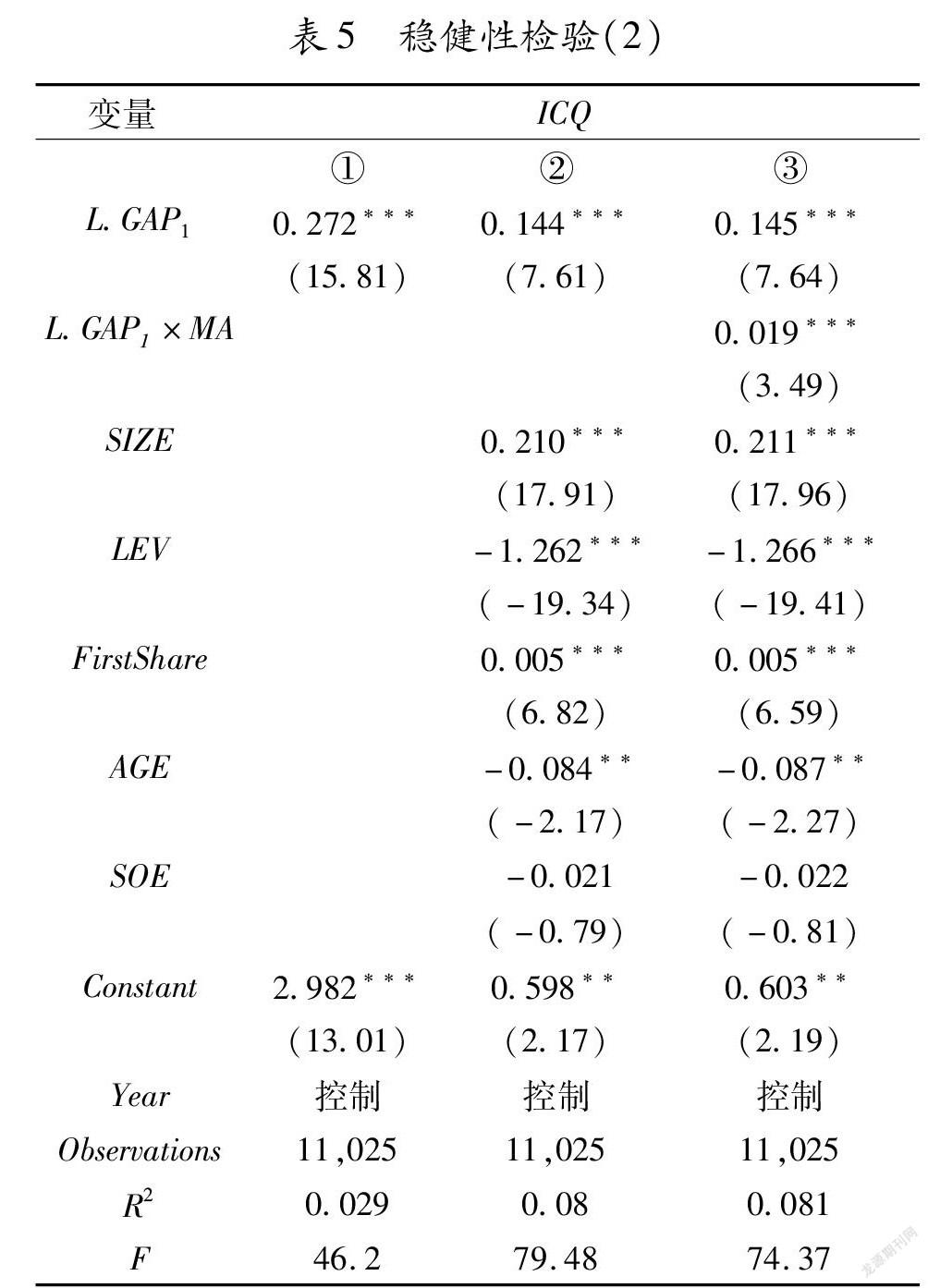

(2)滞后变量:为避免内生性问题,本文将高管与员工薪酬差距、管理者能力以及二者的交乘项滞后一期,代入基本回归模型中进行实证分析,回归结果见表5。从表5可以看出,将解释变量滞后一期后, 回归结果与上述结果保持一致。

四、异质性分析

1.基于股权性质异质性分析

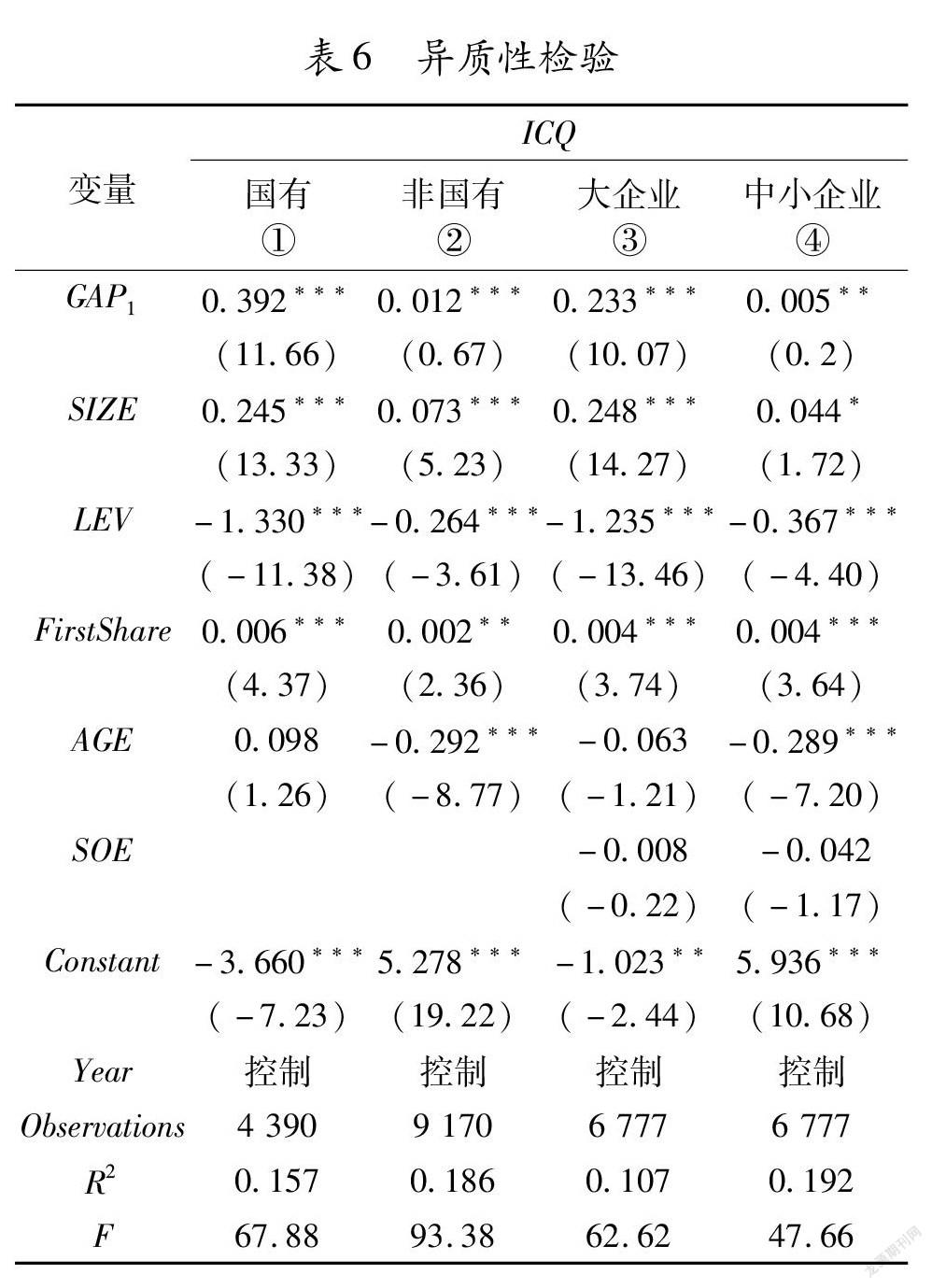

为探究股权性质异质性条件下薪酬差距对内部控制质量的影响差异,本文按照股权性质将总体样本企业进行分组,并分别进行回归,结果见表6。从表6可以看出,在国有企业组①中,高管与员工薪酬差距和内部控制质量正相关,且在1%的水平上显著;在非国有企业组②中,高管与员工薪酬差距和内部控制质量显著正相关,但相关系数远小于国有企业。这说明企业的股权性质对高管与员工薪酬差距和内部控制质量之间的关系产生影响,这种影响表现为相对于非国有企业,国有企业高管与员工薪酬差距对内部控制质量的影响更大。

2.基于企业规模异质性分析

为探究企业规模异质性条件下薪酬差距对内部控制质量的影响差异,本文将规模大于样本整体规模平均数的企业归类为大企业组,剩余企业归类为中小企业组,然后将两组样本数据分别代入上文所构建模型中进行实证分析,实证结果见表6。从表6可以看出,在大企业组③中,高管与员工薪酬差距和内部控制质量正相关,且在1%的水平上显著;在中小企业组④中,高管与员工薪酬差距和内部控制质量正相关,但相关系数远小于大企业组且在5%的水平上显著。这说明企业规模异质性对高管与员工薪酬差距和内部控制质量之间的关系会产生影响,这种影响表现为相对于中小企业,大企业高管与员工薪酬差距对内部控制质量的影响更大。

五、结论与建议

为研究高管与员工薪酬差距对企业内部控制质量的影响以及管理者能力在其中发挥的调节作用,本文选取2012—2019年上市企业年度数据为研究样本进行实证分析。研究结果表明:高管薪酬提升、高管与员工薪酬差距扩大能够促进内部控制质量的提高;管理者能力能够优化薪酬匹配,增强薪酬差距对内部控制质量的正向影响。在基于企业异质性进行进一步分析后发现,高管与员工薪酬差距对内部控制质量的影响在国有企业和大企业中更为显著,这说明薪酬差距产生的经济效益在一定程度上受到企业特征的影响。

根据上述研究结论,本文提出以下建议:其一,企业应不断完善薪酬分配制度,在高管薪酬和员工薪酬之间设置符合企业发展需要的薪酬差距以对高管和员工形成激励,从而促进良好的内部控制体系的建设,谋求企业的长足发展;其二,企业应注重管理者能力的提升,能力强的管理者具有敏锐的信息捕获和分析能力,能够针对公司发展状况做出正确决策,为企业建设高质量内部控制、实现可持续发展提供管理保障;其三,政府應合理地管理企业薪酬制度,针对不同类型企业有的放矢地进行政策治理,为进一步促进企业均衡发展、实现高水平企业建设、促进宏观经济市场稳步发展提供制度保证。

参考文献:

[1]

LI X. The effectiveness of internal control and innovation performance: an intermediary effect based on corporate social responsibility[J].PloS ONE,2020(6):1.

[2] 夏雪花,王琼,宫义飞.上市公司内部控制质量对高管-员工薪酬差距的影响[J].财会月刊,2021(2):52.

[3] 罗艳梅.员工薪酬激励、知识能力与内部控制质量:来自中国制造业上市公司的经验证据[J].南京审计大学学报,2020(5):51.

[4] LIU C L,LIN B,SHU W.Employee quality, monitoring environment and internal control[J].China Journal of Accounting Research,2017(1):51.

[5] 陈冬华,范从来,沈永建.高管与员工:激励有效性之比较与互动[J].管理世界,2015(5):161.

[6] 汪平,张孜瑶.股权资本成本、市场化进程与高管-员工薪酬差距:来自中国上市公司的经验证据[J].外国经济与管理,2014(7):14.

[7] 杨志强,王华.公司内部薪酬差距、股权集中度与盈余管理行为:基于高管团队内和高管与员工之间薪酬的比较分析[J].会计研究,2014(6):57.

[8] 章细贞,尹哲彧,周志方,等.管理者能力与企业社会责任履行[J].财会月刊,2020(16):105.

[9] 贺小刚.企业家能力与企业成长:一个能力理论的拓展模型[J].科技进步与对策,2006(9):47.

[10]姜付秀,张敏,陆正飞,等.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):132.

[11]赵占恒.管理权力、社会身份与企业高管腐败:基于中国上市公司的实证研究[J]郑州轻工业学院学报(社会科学版),2018(4):75.

[12]孙自愿,潘奕文,陈允晗.高管薪酬激励、内部控制质量与技术创新动态能力[J].中国矿业大学学报(社会科学版),2021(2):91.

[13]CHEN H W,YANG D G,JOSEPH H,et al.Internal controls, risk management, and cash holdings[J]. Journal of Corporate Finance,2020(64):12.

[14]杨旭东,彭晨宸,姚爱琳.管理层能力、内部控制与企业可持续发展[J].审计研究,2018(3):122.

[15]杨以文.中国版SOX制度对上市公司财务绩效影响的效应测度[J].上海交通大学学报(哲学社会科学版),2020(1):58.

[16]阚爽.高管激励与内部控制有效性研究:来自上海地区上市公司的经验证据[J].财会通讯,2017(26):40.

[17]孙俊成,叶陈刚,唐剑.高管-职工薪酬差距、管理层权力与企业绩效[J].财会通讯,2019(12):10.

[18]陈震,张鸣.高管层内部的级差報酬研究[J].中国会计评论,2006(1):17.

[19]俞震,冯巧根.薪酬差距:对公司盈余管理与经营绩效的影响[J].学海,2010(1):119.

[20]何威风,刘巍,黄凯莉.管理者能力与企业风险承担[J].中国软科学,2016(5):108.

[21]陈德球,步丹璐.管理层能力、权力特征与薪酬差距[J].山西财经大学学报,2015(3):92.

[22]徐高彦,曹俊颖,陶颜,等.高管-员工薪酬差距、资产紧缩策略与危机企业反转[J].会计研究,2018(10):61.