QD公司合理避税方案设计探讨

2022-07-08冯俊强李江宇高裕涵

冯俊强 李江宇 高裕涵

摘 要:文章以QD公司作为研究对象,首先对QD公司进行深入了解,其次分析QD公司在销售环节以及购置环节的纳税筹划方案,最后根据相关分析提出QD公司的战略选择。以期可以有效为其他企业提供一定的参考和借鉴。

关键词:QD公司;纳税筹划;销售环节

中图分类号:F276.3 文献标识码:A 文章编号:1005-6432(2022)16-0170-03

DOI:10.13939/j.cnki.zgsc.2022.16.170

1 引言

税收收入是国家为了能够正常运转、服务大众,根据当地政府的相关职能以及权利,以法律规定的方式并且以价格的形势向当地的经济组织索取相关报酬所形成的相关收入。税收所体现的功能主要有增加国家财政收入、对社会经济进行监督以及管理、对国民收入进行分配以及再分配等,在我国起到了至关重要的作用。因此文章以QD公司作为研究对象,通过研究QD公司在销售环节以及购置环节的纳税筹划方案,进而给QD公司的战略选择提供一定的建议。同时文章的研究也可以为其他企业进行纳税筹划提供一定的指导意义。

2 QD公司当前面临的税种及税负

QD公司作为我国一家大型房企集团,旗下不仅从事房地产,还有一些其他的子公司业务。QD公司地产在世界各地都设立有分公司,而不同国家的税法不同,因此各分公司在缴纳税务时具有比较大的差异。从QD公司地产披露的2019年年报信息中可以看出,当前QD公司地产所面临的税务主要由增值税、企业所得税、教育费附加、城市维护建设税、土地增值税等构成。QD公司地产面临的具体税种以及相关税种的税率如表1所示。

从表1中可以看出,当前QD公司所面临的主要税种为增值税、城市维护建设税、教育费附加、地方教育附加、土地增值税和契税,其中最主要的就是增值税和土地增值税,占据了QD公司税务负担的绝大部分。

3 QD公司纳税筹划方案分析

3.1 QD公司基本情况

湖北QD建筑有限公司于2005年4月13日在珠海市工商行政管理局注冊,注册资本为10000万元,其主营业务包括地产开发、工程建设以及商业贸易几方面。经过了近二十年的发展,目前QD公司已经成为珠海市较为知名的建筑公司之一。

3.2 纳税筹划总体思路

首先,以碧桂园地产为例,其纳税筹划一定要在坚持我国税务法律法规的要求下合理合法进行。我国税法是各企业单位合理避税的底线,任何避税与纳税筹划行为都不能僭越税法底线,否则就造成了法律上的偷税漏税行为,要面临相应的惩罚。对于碧桂园地产来说,其进行纳税筹划最重要的就是在遵守我国现行的税法规则下,尽可能地寻找出对自己有利的政策规定,充分发挥税负弹性的优点,尽可能地降低面临的税收负担。

其次,碧桂园地产在纳税筹划的过程中一定要坚持成本最小化和效益最大化原则。纳税筹划是一门比较专业的学科,企业在进行纳税筹划的过程中需要主动采取一些措施进行配合,而这些措施在实行过程中所消耗的人力物力和财力,可以简单理解为这次纳税筹划的成本。而最终预期减轻的税务负担,可以简单理解为本次纳税筹划的效益。因此,碧桂园地产在进行纳税筹划的过程中要始终坚持成本最小化和效益最大化原则,只有当付出的成本大于潜在的收益时,才选择进行纳税筹划方案。

最后,碧桂园地产在纳税筹划的过程中还要坚持把控风险。纳税筹划一般是通过改变经营主体特征、采取不同的折旧方法等来进行,但是这些东西在变化的过程中存在着一定的风险。虽然通常情况下,收益和风险是相匹配的,但是在企业纳税筹划这件事上,由于是涉及“从国家税收里面拿钱”,相当于火中取栗。因此,企业在进行纳税筹划时要坚持风险最小化原则,尽可能地分散风险、化解风险,从而确保在实现纳税筹划目的的同时,企业自身不会有太大的负面影响。

3.3 增值税纳税筹划方案

3.3.1 设立单独的纳税筹划部门

目前QD公司在纳税筹划中存在的问题主要是观念落后和人员水平落后,因此文章认为需要设立单独的纳税筹划部门。根据目前的房地产企业组织架构,很多企业的财务部门是负责纳税筹划的主要部门,但是纳税筹划有很强的专业性,因此QD需要有专门的部门以及专业的人才来开展相关工作。与此同时,针对QD公司的纳税筹划人员,需要有一定时间的岗前培训以及定期的技能考核,从而稳步提升QD公司纳税筹划的水平。这主要是因为纳税筹划人员是进行纳税筹划的最主要人员,其水平的高低直接影响纳税筹划的效果。

3.3.2 在销售环节进行纳税筹划

1995年财政部第六号《中华人民共和国土地增值税暂行条例实施细则》第八条明确列出:“土地增值税以缴税人房地产成本核点计算的最基础核点计算项目或核点计算对象为单位计算。”通过上述规定可以知道,对于多个项目,可以归并或者是分开进行核算,从而减少公司缴纳的税额。而对于房地产公司来说,其不仅是进行房屋建筑,同时也包括建设其他地产项目,分开和归并核算没有什么差异。这是因为两种不同类型的房屋,其出售额和可扣除项目金额基本相同。如果分开计算能够将房屋的增值额控制在扣除项目金额20%的范围内,就可以免缴土地增值税,减轻税收负担。

3.3.3 在购置环节进行纳税筹划

由于缴税人修筑普通标准房屋销售增值率不超出20%免于征收土地增值税,又因现在土地增值税的适用税率为超率累进税率,“免税临界点”就成为房地产公司土地增值税实施纳税策划最常见的一种方法。QD公司在进行房地产项目开发时,可以针对20%的临界点进行相关的处理。其中一种合理的方法就是针对定价进行纳税筹划,也就是把出售的金额下降,从而减少QD公司缴纳普通房屋增值税。这种方式不仅能够让QD公司减少缴纳土地增值税,也可以有效降低房屋的价格,让消费者更加愿意购买公司的房屋。这也是提高QD公司市场占有率的一个关键原因。

4 QD公司地产纳税筹划具体措施

4.1 建设用地取得方案设计

通过对QD公司地产2019年年报进行分析,可以发现当前QD公司地产建设用地的取得方式主要是以招拍挂为主,就是最简单直接的土地买卖。但是当前不少地产集团为了取得土地,有时候还会采取企业并购重组、企业合并等方式,从企业的层面上进行建设用地使用权的转移。特别是我国在营业税改增值税之后,在公司兼并后的土地房产等资产的处理方式进行了改变,QD公司可以通过重组或者合并的方式,合理使用税收优惠政策,比如将土地与房产相关的资产以及负债转移到新的公司,在这个过程中是不需要缴纳增值税的。而且根据我国税法的相关规定,如果企业在进行土地以及房屋的使用权转让时符合不征收项目的相关规定,其附带的教育附加费以及城建税也是可以不缴纳的。

所以QD公司以后在进行建设用地的获取方面,针对一些涉及资金量比较大的建设用地,可以采取企业并购重组等企业行为进行土地使用权的转移。通过这种方式,可以减免此次建设用地获取所需要缴纳的增值税以及相应的城建税和教育附加费,从而达到纳税筹划的目的,降低企业的税务负担,实现企业利润最大化。

4.2 贷款利息支付方案设计

除了对建设用地的取得方案进行设计外,企业对贷款利息的支付方式进行设计也可以达到纳税筹划的效果。由于房地产一直是我国的高杠杆行业,房地产企业经常会拿自己获取的项目或者是已经接近建设好的楼盘进行贷款,从而尽快开启下一个项目的建设。QD公司地产也不例外,为了加快项目建设速度和资金周转次数,QD公司地产对资金量有着巨大的需求,从而也存在许多贷款。当前QD公司的贷款主要是通过银行等金融机构取得,数额一般较大,并且费用相对来说也比较高,成为企业经营的一个财务费用负担。根据我国税收法律規定,企业在进行土地增值税的核对时,可以采用两种方式来扣除所产生的利息费用。第一种扣除主要是根据实际数额。这就需要企业对项目进行正式开发以及公司提供相关证明给予税收机关。第二种扣除是根据比例数额,主要是运用在无法取得符合相关规定的借款材料或者是没有办法对项目进行核算的方式。

根据我国现在的税法规定,企业如果采用比例数额进行贷款利息支付,会在一定程度上影响到企业的土地增值税税率,进而进一步影响到企业所负担的土地增值税,从而达到纳税筹划的目的。因此,QD公司地产应该在充分结合自身情况的基础上,选择合适的贷款利息支付方式,从而达到纳税筹划的目的。

4.3 固定资产折旧方案设计

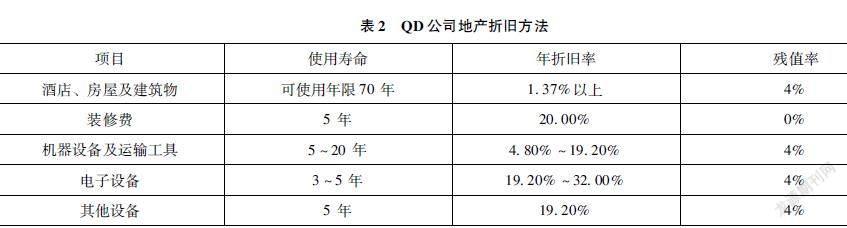

QD公司地产将固定资产的成本扣除预计净残值和累计减值准备后在其使用寿命内按年限平均法计提折旧,除非固定资产符合持有待售的条件。租赁资产在租赁期与租赁资产使用寿命两者中较短的期间内计提折旧。各类固定资产的使用寿命、年折旧率和残值率如表2所示。

一般来说,企业规定的折旧方法、折旧年限和残值率,具有很高的主观性,可以适当地根据自身的实际情况进行调整。而折旧年限会影响到每年企业所需要支出的折旧费用,进而影响到企业的经营利润和企业所得税的缴纳。所以,QD公司可以适当地调整固定资产的折旧年限进而调整所缴纳的企业所得税,从而达到纳税筹划的目的。

5 结论

通过对QD公司进行深入了解以及对QD公司销售环节与购置环节纳税筹划进行深入的分析,清晰地知道了QD公司目前发展前景相对良好,并且可以尽可能地减少税负压力。基于这些因素,文章建议QD公司可以适当采用扩张的战略。通过扩张战略,获得更大的市场占有率,进而在房地产市场有更强的竞争力。

参考文献:

[1]王敏.税收筹划对企业财务管理的影响分析[J].商讯,2020(17):66,68.

[2]陈仕光.服装企业中纳税筹划存在的问题及解决措施探讨[J].商讯,2020(17):112-113.

[3]韩永丽.浅谈纳税筹划在有限公司中的重要作用及对策[J].商讯,2020(17):138,140.

[4]张洋.基于新个税法的企业高管人员综合所得纳税筹划方式探析[J].财经界(学术版),2020(6):245-247.

[5]白雪,庞仙君.陕西西凤酒股份有限公司白酒消费税纳税筹划[J].现代商业,2020(15):49-50.

[6]高娜.探讨煤炭企业增值税的纳税筹划[J].现代商业,2020(15):173-174.

[7]梁博.“高企”背景下企业固定资产纳税筹划[J].中国乡镇企业会计,2020(6):33-34.

[8]邬宗洋.税收筹划在房地产行业中的作用[J].中国乡镇企业会计,2020(6):38-39.

[9]巢娟.减税降费政策下小微企业的纳税筹划探讨——以MX建筑设计有限公司为例[J].商讯,2020(16):9,11.

[10]季东燕.关于市政公司纳税筹划的思考[J].商讯,2020(16):160,162.

[11]黄丹华.企业财务管理中税收筹划的应用[J].财务管理研究,2020(5):85-88.