“一带一路”沿线国家金融市场风险差异性分析

2022-07-05张帅李雅婷

张帅 李雅婷

【摘 要】 “一带一路”倡议旨在推动沿线各国实现经济政策协调,开展更大范围、更高水平、更深层次的区域合作。文章通过构建金融风险突变级数模型,对“一带一路”沿线国家2013—2020年金融市场风险进行了测度,得出以下结论:首先,不同区域之间金融市场风险存在明显差异,其中西亚地区整体金融市场风险偏高,东南亚地区整体金融市场风险相对较低;其次,“一带一路”沿线国家金融市场风险整体呈现缓慢上升的态势,在2020年达到峰值;最后,“一带一路”沿线国家金融市场风险整体差异性不断缩减,而区域间金融市场风险的差异性是导致整体差异性的主要原因。为严防金融市场输入风险,在对外投资或资金输出过程中,整体上应尽量减少对西亚等高风险区域的投资力度。

【关键词】 “一带一路”; 金融市场; 风险测度; 差异性

【中图分类号】 F234.3;F830.2 【文献标识码】 A 【文章编号】 1004-5937(2022)14-0068-08

秉持开放包容、互利共赢、团结合作理念的“一带一路”倡议成为新时期引领沿线国家探索经济合作新模式的重要平台,且得到了沿线国家的积极支持和参与。作为“五通”建设中重要一环的“资金融通”,对提高资金运作效率、优化资源配置、深化金融合作具有重要指导意义,而提升中国同沿线国家的金融开放水平,促进投融资便利化是关键。党的十九大报告明确指出,我国要以“一带一路”建设为重点,加强开放与合作,加快形成内外联动、双向互济的开放格局。“一带一路”倡议横跨中亚、西亚、南亚、东南亚、中东欧,参与国家广,经济发展差距大,市场风险差异明显,中国与其在金融、投资、贸易等领域的深化合作将会导致相互之間金融市场联动性的加强,进而为金融风险的国际传染带来可能。同时受新冠肺炎疫情影响,当前全球经济发展迟缓,国际资本流动波动明显,国际金融市场恐慌情绪陡增,金融风险防控压力巨大。在此背景下,把握“一带一路”沿线国家金融市场风险状态,明确其金融市场风险分布差异特征,对防范外部风险因素对我国金融市场的冲击、提高国内金融市场的稳定性具有重要指导意义。

一、文献综述

国内外学者针对“一带一路”沿线国家金融市场风险的研究相对较少,主要集中在国家风险、投资风险的评价方面。如王镝和杨娟[ 1 ]从政治、经济、法律等多个维度,通过构建评级指标,对“一带一路”沿线66个国家风险进行了评估,研究结论与国外著名机构的评级结果基本无异;宋维佳和梁金跃[ 2 ]以“一带一路”沿线57个国家为样本,通过采用突变级数法对各国之间国家风险进行了定量分析,研究显示不同区域之间国家风险差异明显;朱兰亭和杨蓉[ 3 ]则通过实证分析考察了“一带一路”沿线国家整体国家风险状态对中国对外直接投资产生的影响。

在“一带一路”沿线国家投资风险研究方面,陈菁泉等[ 4 ]通过引入粗糙集与聚类算法对“一带一路”沿线30个国家的投资风险进行了定量评估,结果显示西亚部分国家的整体风险相对较高。唐晓彬等[ 5 ]通过构建“VHSD-EM”模型对“一带一路”沿线国家投资风险指数进行了构建,研究表明沿线国家区域内部、区域之间、国家之间风险水平差异显著。李志慧等[ 6 ]考察了在新冠疫情影响下“一带一路”沿线国家能源投资风险的变化趋势,结果显示叠加新冠疫情因素后,沿线国家能源投资风险状态的排序发生显著波动。胡颖和王思琪[ 7 ]通过构建动态因子模型考察了中国对“一带一路”沿线国家直接投资所面临的风险水平,研究认为南亚国家直接投资风险水平显著高于其他区域。唐廷凤等[ 8 ]主要针对“一带一路”沿线中东欧地区国家的内部风险及地缘政治风险进行了定性考察。尹华等[ 9 ]利用我国制造业上市企业的微观数据,通过构建双重差分模型研究表明“一带一路”倡议的提出显著降低了我国制造业企业对外投资风险。

在“一带一路”沿线国家金融市场风险研究方面则相对不足,有学者考察了“一带一路”沿线部分国家(区域)的金融风险水平。左正龙[ 10 ]以哈萨克斯坦为研究对象,通过构建金融压力指数对其系统性金融风险进行了量化分析。李正[ 11 ]基于CCA法对东盟五国的金融风险进行了评估,并提出相关防范措施。还有学者考察了中国与“一带一路”沿线部分国家金融市场(股市、债券、外汇)风险的溢出效应[ 12-14 ]。纵观以上研究,针对“一带一路”沿线国家金融市场风险尚未形成系统性的研究,单一化碎片化特征较为明显,研究结论缺乏对比参照性。鉴于此,本文通过构建金融风险评价指标体系,对“一带一路”沿线国家金融市场风险进行定量评估及差异性度量,把握“一带一路”沿线国家金融市场风险整体状态,为相关政策建议的制定提供有价值的参考。

二、金融市场风险评价指标构建及方法选择

(一)指标构建

“一带一路”沿线国家经济发展差异性显著,绝大部分国家资本市场发展相对滞后。为确保金融市场风险评价指标选择的统一性,结合相关研究[ 15-16 ],本文拟从宏观经济、银行市场、外汇市场、国际债务四个层面构建金融市场风险评价指标体系。

宏观经济是衡量国家金融市场风险的重要指标,其运行稳健与否直接影响到金融市场的稳定,也是衡量国家抵御金融市场风险能力的重要指标。本文选择的宏观经济指标有GDP增长率、通货膨胀率、失业率。

银行市场是国家金融市场的重要构成部分。作为调节市场资金配置的关键部门,银行市场极易成为金融市场风险的爆发源及传染源。本文选择的银行市场指标有不良贷款率、M2增长率、银行信贷/GDP、M2/GDP。

外汇市场与国内金融市场的联系日益紧密,外汇市场的大幅波动将增加国际投机资本攻击的可能性,降低国际投资者的投资热情及信心,从而引发货币危机。本文选择的外汇市场指标有汇率波动率、外汇储备/GDP。

国际债务市场是国家对外融资的重要部门,适度的外债规模可以促进一国的经济增长,但外债负担过重、外债结构及外债投向不合理将对该国金融市场的稳定带来巨大冲击。本文选择的国际债务指标有负债率、短期外债/外债、外债/外汇储备。

在“一带一路”沿线65个国家的基础上,结合指标数据的可得性,筛选出覆盖中亚、西亚、南亚、独联体、东亚(蒙古)、中东欧、东南亚七大区域共计54个国家,研究时间跨度为2013—2020年,数据来源于WORLD BANK及TRADING ECONOMICS数据库。

(二)研究方法

1.突变模型原理

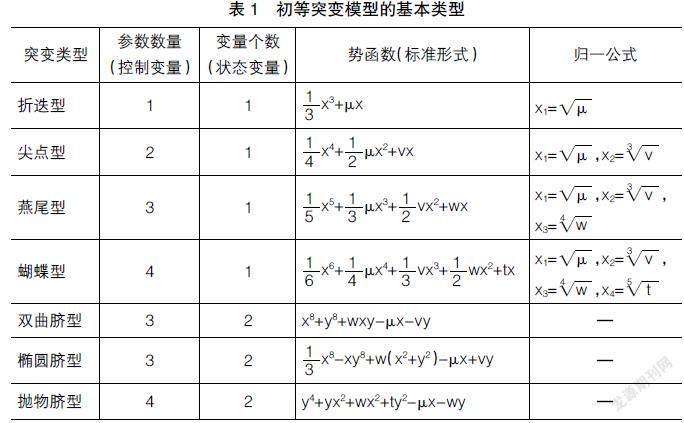

突变理论起源于20世纪中期,主要致力于解决非连续性复杂模型从量变到质变的突变过程,对内部灰色非线性系统具有特殊的分析优势。根据该理论的分类原理,社会外界各种不连续非线性的自然现象均可通过特殊的几何图形来呈现。若变量的个数少于或等于4个,则根据等价性原理,可划分成11种突变模型。但同时在一维时间及三维空间存在且变量最多4个的初等突变模型通常只有7种,使用较多的是前4种(见表1)。

2.建模步驟

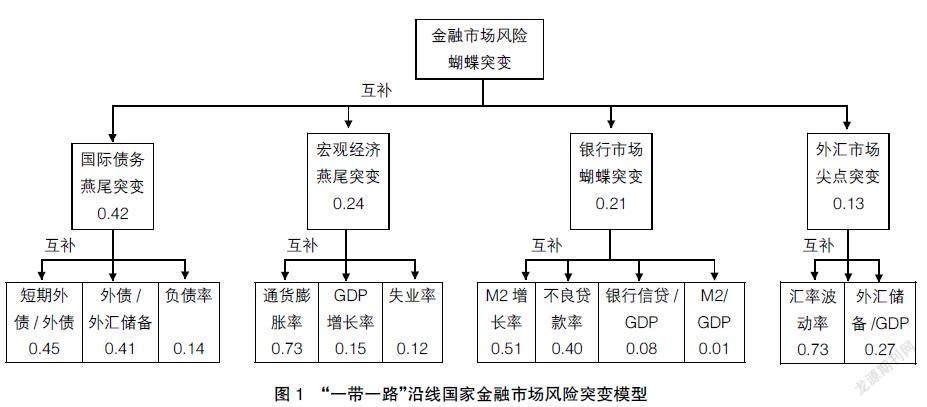

首先,对各层次指标体系的重要性进行排序。本文以熵权法计算出的各指标权重作为重要性排序的依据,由于样本区间内不同国家指标数据波动明显,为保证权重测算的客观真实性,此处以54个国家2013—2020年各指标体系数据的均值为参考,分别计算各二级指标的权重,并依据权重值大小分别在子系统内进行重要性排序。将各二级指标标准化数据及权重分别加总得到各一级指标数值,重复上述步骤,得到各一级指标层之间的重要性排序(结果见图1)。

其次,依据各指标层控制变量数量,选择各系统的突变类型。以宏观经济为例,其系统内共有3个变量,则该突变类型为燕尾突变模型。同理,银行市场、外汇市场、国际债务市场则分别属于蝴蝶突变模型、尖点突变模型、燕尾突变模型。

最后,确定各指标系统归一化计算原则。各系统进行归一化计算的过程中,要依据系统内各指标体系之间是否满足“互补”原则来进行处理。若指标之间存在相互联系,则取各指标归一化后的均值作为该系统的状态值;反之,则取各指标归一化后的最小值作为该系统的状态值。本文中宏观经济、银行市场、外汇市场、国际债务是金融市场风险的重要组成部分,相互之间不可替代,因此满足互补原则。同理四个系统内分别所属的二级指标均分别从不同层面衡量了其所属子系统的风险状态,相互之间的联系较为明显,同样满足互补原则。

依照上述步骤,得到“一带一路”沿线国家金融市场风险突变模型,如图1所示。图中数值代表各个指标权重。

三、“一带一路”沿线国家金融市场风险测度过程

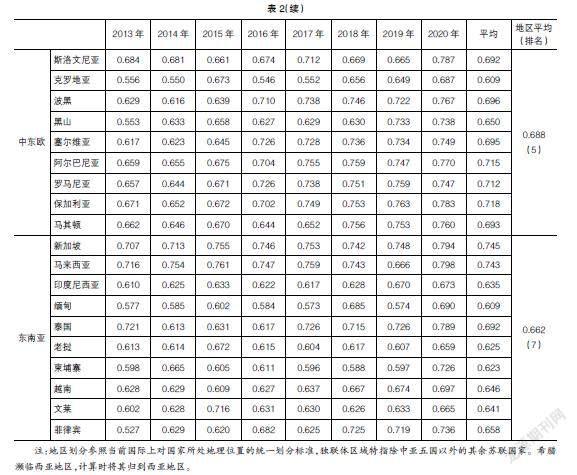

在“一带一路”沿线国家金融市场风险突变模型构建的基础上,得到2013—2020年“一带一路”沿线54个国家金融市场风险水平,如表2所示。

从表2可以看出,西亚地区整体金融市场风险较其他地区偏高,金融风险突变级数达到0.750,排在第一位。该区域地缘政治较为复杂,经济基础薄弱,债务风险整体颇高,其中希腊风险值达到0.830,在54个国家中排第一;约旦、以色列、土耳其风险值分别达到0.791、0.790、0.780,同样高于其他区域国家金融市场的风险水平;塞浦路斯在该区域内金融市场风险水平最低,风险级数值为0.683。西亚地区是“一带一路”沿线国家中经济发展最滞后的区域,平均GDP增长率仅为1.2%,失业率高达10%,薄弱的经济基础使得该区域金融风险水平整体提升。银行市场平均信贷占比达到92%,信贷比例的严重失衡导致银行业金融机构经营风险显著提高,平均不良贷款率达到12%,有效提升了该区域金融风险的整体状态。同时西亚地区国际债务规模居高不下,平均负债率高达194%,较高的国家债务负担严重冲击着区域金融市场的稳定。

中亚地区金融市场风险值为0.708,较西亚地区低0.042,排在第二位。该区域国家币值稳定性较差,汇率波动较为明显,其中哈萨克斯坦金融市场风险在该区域内排在首位,风险值达到0.749,高于区域平均水平0.041;塔吉克斯坦、吉尔吉斯斯坦金融市场风险值则分别为0.683、0.690,均低于区域平均风险水平。中亚地区宏观经济整体风险相对较低,经济增速保持稳定,银行市场及外汇市场是导致该区域金融风险提升的主要原因。银行市场信贷占比整体较低,但不良贷款规模偏高,平均不良贷款率高达9.5%,银行业金融机构面临较大的信用风险;外汇市场稳定性较差,平均汇率波动率高达17%,币值的不稳定引发该区域巨大的国际投资风险。

南亚地区、独联体地区金融市场风险值分别为0.703、0.701,整体相差不大,分别排在第三、四位,较西亚地区分别低0.047、0.049。南亚及独联体地区金融风险主要集中在银行市场,金融机构年均不良贷款率分别达到10%、13%,显著推动了区域整体金融风险水平的提升,而其他市场运行则相对稳定。南亚地区国家之间经济基础差异较为明显,部分国家政治风险颇高,市场稳定性较差,其中阿富汗、印度在该区域内金融市场风险处于前两位,风险值分别达到0.780、0.766,分别高于区域平均风险水平0.077、0.063;斯里兰卡(0.647)、马尔代夫(0.668)、尼泊尔(0.657)整体风险水平相对较低,分别低于区域平均风险水平0.056、0.035、0.046。独联体地区各国家金融市场风险同样呈现两极分化的状态,其中俄罗斯、乌克兰金融市场风险在该区域排名前两位,风险值分别达到0.765、0.744,分别高于区域平均风险水平0.064、0.043;而亚美尼亚、格鲁吉亚整体金融市场风险则相对较低,风险值分别为0.638、0.656,分别低于区域平均风险水平0.063、0.045。

中东欧地区、东亚地区金融市场风险值分别为0.688、0.684,风险水平接近,分别排在第五、六位,较西亚地区分别低0.062、0.066。中东欧地区同其他地区相比经济发展水平较高,年均GDP增速达到3%,宏观经济市场风险整体较低;外汇市场保持稳健运行,各国家货币币值基本保持稳定,汇率波动率维持在5%,外汇储备规模相对充足,为防范风险提供了坚实的保障;但银行市场不良贷款依然处于高位(8%),风险防范机制相对较弱。整体来看,该区域波兰、捷克金融市场风险较高,风险值分别达到0.774、0.727,分别高于区域平均风险水平0.086、0.039,在该区内排名前两位;保加利亚(0.718)、阿尔巴尼亚(0.715)、罗马尼亚(0.712)风险值也在0.700以上,拉脱维亚(0.647)、斯洛伐克(0.630)、克罗地亚(0.609)在该区域内金融市场风险相对较低,排在区域最后三位。东亚地区的蒙古金融市场风险整体呈现缓慢上升的态势,年均风险值为0.684,低于其他区域国家金融市场风险水平。

东南亚国家在“一带一路”沿线所有区域中金融市场风险整体水平最低,风险级数值为0.662,较西亚地区低0.088。东南亚地区经济基础良好,年均GDP增速达到4%,明显优于其他区域;银行市场运行稳健,金融机构年均不良贷款率仅为3%,较其他地区有着稳定的金融发展环境;外汇储备规模充足,平均占比达到35%,汇率波动率较低(4%),外汇市场依然保持平稳态势;债务规模相对较高,平均负债率达到80%,但充足的外汇储备对债务风险的防范影响重大。该区域内不同国家金融市场风险差异明显,其中新加坡、马来西亚整体金融风险水平相对较高,风险值分别达到0.745、0.743,分别高于区域平均风险水平0.083、0.081;其他国家金融市场风险值均低于0.700,其中老挝(0.625)、柬埔寨(0.623)、缅甸(0.609)在该区域内金融市场风险相对较低,排在区域最后三位。

四、“一带一路”沿线国家金融市场风险差异性评价

(一)金融风险差异程度度量方法选择

上文测度的“一带一路”沿线国家金融市场风险指数只能从数值上反映出不同国家金融市场风险水平的相对大小(数值大小反映出的风险水平并没有统一的标准),无法有效衡量国家之间金融市场风险的差异程度。本文借鉴地区收入差距的衡量方法,通过构建基尼系数(GI)、泰尔指数(TI)及对数离差均值(GE)来反映“一带一路”沿线国家金融市场风险的差异程度。基尼系数(GI)一般能够反映中等收入国家的变化敏感程度,而泰尔指数(TI)、对数离差均值(GE)则分别对高收入、低收入国家的变化敏感程度衡量较为准确,度量公式如下:

其中,n代表样本容量,yi代表金融市场风险由低到高排序后第i个国家的风险值,?滋y代表所有样本国家金融市场风险的平均值。

同时,泰尔指数(TI)与对数离差均值(GE)又可将样本国家金融市场风险的差异程度分解成组内差异及组间差异。其分解过程如下:

假设集合N可分为m个组Nk(k=1,2,…,m),每组对应的金融市场风险向量为yk,金融市场风险均值为?滋k,区域数量为nk,其占总样本规模的比重为vk=■。令yk表示用?滋k代替yk中的每一个分量所得到的新的金融市场风险向量。则有:

其中W、B分别代表金融市场风险的组内差异及组间差异水平。

(二)“一带一路”沿线国家金融市场风险整体差异及其变动趋势

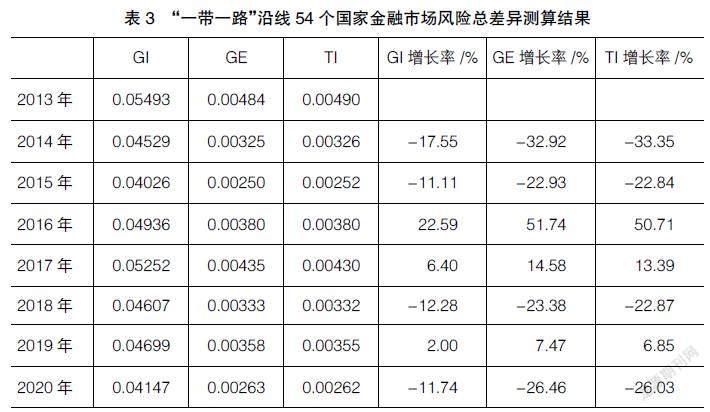

表3为“一带一路”沿线国家金融市场风险总差异测算结果。三种差异指标在样本期内基本呈相同的波动趋势。基尼系数(GI)均值达到0.04711,年均增长率达到-3.1%,而泰尔指数(TI)、对数离差均值(GE)的平均值则分别达到0.00354、0.00353,年均增长率分别达到-4.56%、-4.88%,波动幅度明显高于基尼系数(GI)的变化程度。由此可知,“一带一路”沿线国家金融市场风险的总体差异在中等发展水平国家变化相对较小,而在低收入以及高收入国家区域变动则相对较大。从变化趋势来看,除2016年、2017年、2019年外,三种差异指标均呈现下降的变化趋势,分别由2013年的0.05493、0.00484、0.00490减少至2020年的0.04147、0.00263、0.00262,表明“一带一路”沿线国家金融市场风险整体差异性在不断缩减。随着“一带一路”倡议的不断延伸及推进,中国及沿线国家在经贸、投资等领域的合作不断深化,金融市场联动性不断加强,金融市场风险差异逐渐缩小。

(三)“一带一路”沿线国家金融市场风险分区域差异及其变动趋势

为进一步考察“一带一路”沿线国家金融市场风险分区域的差异性,可以通过泰尔指数(TI)与对数离差均值(GE)的分解来分析。两种指数的测算结果基本类似,分解结果也基本相同,故本文只列出泰尔指数(TI)的分解结果(如表4所示)。

从表4可以看出,“一带一路”沿线不同区域金融市场风险差异变化趋势呈现不同状态,其中中亚、西亚、中东欧、东南亚区域内国家金融市场联动性不断加强,整体金融市场风险差异不断缩减,泰尔指数(TI)分别由2013年的0.0068、0.0042、0.0036、0.0047下降至2020年的0.0002、0.0023、0.0019、0.0026。南亚、独联体区域内国家之间金融市场风险差异则呈现不断扩大态势,泰尔指数(TI)分别由2013年的0.0021、0.0019上升至2020年0.0032、0.0030。东南亚及中东欧地区金融市场风险的差异程度相对高于其他地区,泰尔指数(TI)均值分别达到0.0036、0.0028,反映出经济发展水平整体较高的区域其内部金融市场风险的分化程度也较高。从泰尔指数(TI)的整体分解结果来看,区域间差异占比在70%~85%之间,而区域内差异占比则在15%~30%之间,这体现了区域间金融市场风险的差异性是导致“一帶一路”沿线国家金融市场风险整体差异化的主要原因,区域内国家间金融市场风险的异质性对“一带一路”整体金融市场风险差异的贡献度较低。

五、主要结论及启示

本文构建金融风险突变级数模型,并对“一带一路”沿线国家金融市场风险进行测度,得出以下结论:

首先,不同区域之间金融市场风险存在明显差异,其中西亚地区整体金融市场风险偏高,中亚、南亚、独联体国家处于中等水平,而中东欧、东亚及东南亚地区整体金融市场风险相对偏低。

其次,相同区域不同国家之间金融市场风险同样存在显著区别,区域内国家之间地缘政治的稳定性、经济发展的差异性、外汇市场的波动性及债务规模结构的合理性是导致该现象的主要原因。

再次,“一带一路”沿线国家金融市场风险值整体呈现缓慢上升的态势,基本均在2020年达到峰值。受新冠肺炎疫情的影响,全球经济在2020年基本呈现停滞状态,外贸发展缓慢,部分国家经济出现了负增长,跨境资本流动风险增加,银行市场不良贷款率出现反弹,导致金融市场整体风险陡然提升。

最后,“一带一路”沿线国家金融市场风险整体差异性在不断缩减,南亚、独联体区域内国家之间金融市场风险差异则呈现不断扩大态势。区域间金融市场风险的差异性是导致“一带一路”沿线国家金融市场风险整体差异化的主要原因。

整体来看,“一带一路”沿线国家经济发展差异性明显,发展中国家占据主体地位,这些国家产业结构单一,基础设施建设不完善,社会安全稳定性差,地缘政治复杂,致使其金融市场整体风险相对高于其他地区。除此之外,“一带一路”沿线国家在政治制度、宗教信仰、社会文化等方面与中国存在较大差异,纵使该国家经济发展良好,金融市场稳定性强,但这些不可控因素依然会对外商投资、贸易往来及金融合作带来负面影响。“一带一路”沿线国家金融市场风险水平及变化不仅会对该区域投资环境造成不良影响,引发外商投资企业资金安全性受到冲击,而且可能通过贸易投资途径将金融风险输入至国内市场。因此,在对外投资或资金输出的过程中,整体上应尽量选择金融市场风险相对较小的区域如东南亚、中东欧地区,减少对西亚、中亚、南亚地区的投资力度;局部上西亚、中亚、南亚金融市场风险整体相对较高的区域仍然有部分国家是值得考虑的。同时,要主动推进同“一带一路”沿线国家签署新的双边或多边投资保护协定,积极消除投资障碍,有效促进投资便利化;积极争取在WTO框架及其他多边合作框架下,纳入更多投资争议的解决机制,完善多边投资争端解决机制,有效降低各国之间普遍存在的投资壁垒,从而为我国企业对外投资安全提供强有力的保障。

【参考文献】

[1] 王镝,杨娟.“一带一路”沿线国家风险评级研究[J].北京工商大学学报(社会科学版),2018(7):117-126.

[2] 宋维佳,梁金跃.“一带一路”沿线国家风险评价:基于面板数据及突变级数法的分析[J].财经问题研究,2018(10):97-104.

[3] 朱兰亭,杨蓉.东道国国家风险对中国在“一带一路”沿线国家直接投资的影响研究[J].投资研究,2019(6):36-46.

[4] 陈菁泉,张晶,米军.“丝绸之路经济带”沿线国家投资风险评估:基于粗糙集和模糊C均值聚类[J].金融理论探索,2020(2):32-42.

[5] 唐晓彬,王亚男,张岩.“一带一路”沿线国家投资风险测度研究[J].数量经济技术经济研究,2020(8):140- 158.

[6] 李志慧,齐麟,邓祥征,等.新冠肺炎疫情对我国在“一带一路”沿线国家能源投资风险的影响分析[J].中国科学基金,2020(6):728-739.

[7] 胡颖,王思琪.中国对“一带一路”沿线国家直接投资风险评价:基于动态因子模型的分析[J].山东财经大学学报,2021(2):91-100.

[8] 唐廷凤,范琳琳,杨攻研.“一带一路”背景下中国与中东欧投资合作的典型特征、风险及对策[J].欧亚经济,2021(3):40-50.

[9] 尹华,胡南,谢庆.“一带一路”倡议的对外直接投资风险降低效应:基于中国制造业企业的研究[J].国际商务(对外经济贸易大学学报),2021(3):30-39.

[10] 左正龙.基于金融压力指数的哈萨克斯坦系统性金融风险测度研究[J].金融发展研究,2020(8):25-40.

[11] 李正.东盟五国宏观金融风险研究:基于CCA方法[J].天津商务职业学院学报,2021(1):14-20.

[12] 甘國玲.“一带一路”国家金融市场风险的空间溢出效应研究[D].南宁:广西大学硕士学位论文,2018.

[13] 乔新尧,卢俊香.“一带一路”沿线主要国家股指市场风险传染效应[J].宝鸡文理学院学报(自然科学版),2021(3):11-17.

[14] 钟雯,李保民.“一带一路”倡议下中国与东盟金融市场风险溢出效应研究[J].高师理科学刊,2021(6):16-21.

[15] 屈剑峰.基于综合指数法的金融系统性风险测度[J].会计之友,2020(2):105-110.

[16] 张帅.基于指数法的我国区域金融风险评价及预测[J].会计之友,2021(6):24-32.