投资者情绪对中国不同行业股票收益率的影响

2022-07-05赵庆国曲晓宇

赵庆国 曲晓宇

【摘 要】 投资者的情绪通过影响其交易行为而影响股票市场价格走势。基于市场综合收益的分析掩盖了各个行业反应的敏感性,而进行行业分析将提供更清晰的见解。根据行业所处的状况进行投资决策及政策的制定,有利于发现行业商机,提高生产经营效率和降低决策风险。文章首先运用主成分分析法对投资者情绪指数进行构建,其次利用2010年至2020年间的月度数据,使用GED-EGARCH(1,1)-M模型,研究投资者情绪对中国不同行业股票收益率的影响。结果表明:中国大部分行业的股票收益率对投资者情绪有较强的敏感性,投資者情绪易受市场整体波动情况影响,进而影响股票市场价格走势。

【关键词】 投资者情绪; 行业; 股票收益率; GED-EGARCH(1,1)-M模型

【中图分类号】 F830.9 【文献标识码】 A 【文章编号】 1004-5937(2022)14-0054-07

一、引言

频繁发生的“黑天鹅”“灰犀牛”等事件,对理解和预测市场状况提出了新要求。市场参与者除了需要采用衡量市场和经济通用的“硬性”指标外,还迫切需要情感上的“软性”指标来反映当前和未来的市场波动。随着近几十年行为金融学的发展以及被学术界和实务界广泛接受,投资者情绪已被视为国际金融市场上的一种重要现象。

投资者情绪是投资者对资产未来收益和风险的预期。投资者信息获取和处理过程的决策行为不可避免地受到心理偏差的影响,有时会对消息做出反应不足或过度反应。乐观或悲观投资者的看法可以推动资产价值远远高于或低于传统估值模型预测的基本价值。从理论角度来看,套利的限制和噪声交易者的变化会使股票定价偏离基本面发生波动,从而导致股票收益率波动,即股票利润的增长归因于投资者的乐观情绪,而随后收益的变化则与投资者情绪波动有关。

传统或新古典金融学的许多理论都是建立在市场效率假设基础上的,然而,对于各种投资决策中的人或投资者情感方面问题的研究却不足。相较于市场总体综合收益的研究,基于行业层面的研究可以为企业的投资经营及有关机构政策的制定提供参考。

二、文献综述

投资者情绪能够反映投资者是否理性以及资产价格是否准确地反映市场信息,被认为是导致股票市场系统性偏差的原因之一。如何对投资者情绪进行指标构建,以及投资者情绪与股票收益率之间有着怎样的关系成为人们关注的焦点。

(一)投资者情绪对股票收益率的影响研究

关于投资者情绪对股票收益率影响的研究结论主要有以下两种:一种认为投资者情绪能够显著地影响股票收益率。如:Rehman等[ 1 ]介绍了股票市场中的噪声交易者通过对套利过程施加限制,导致股票收益偏离其基本面;王美今和孙建军[ 2 ]利用TGARCH-M(1,1)模型,得出沪深两市的收益受投资者情绪的影响;何诚颖等[ 3 ]提出,投资者情绪对股价收益率的波动影响在短期及长期内都是存在的;杜剑等[ 4 ]发现,投资者情绪和股票风险溢价朝着同一方向运动的显著趋势。另一种则对此持怀疑的态度。如:Li等[ 5 ]采用封闭式基金折价作为投资者情绪代理变量,发现小盘股的价格不受其影响;尹莉娅[ 6 ]认为,投资者情绪缺乏对股票收益率变化的分析及预测能力。

(二)投资者情绪指数的构建方法研究

投资者情绪指数指的是使用不同的构建方法衡量数据信息所反映的投资者情绪。投资者情绪指数的选取主要有单一指标法及复合指标法。单一指标一般是复合指标的基础构成成分,指标的选取比较灵活,主要包括直接的市场调查数据以及间接的市场变量,但复合指标更具有理论上的优势。

较著名且权威的投资者情绪复合指标即Bake & Wurgler于2006年提出的BW指数。Bake & Wurgler通过选取6个变量,使用主成分分析法,构造了反映投资者情绪的BW指数,证明了投资者情绪能够对股票的收益进行预测。易志高和茅宁[ 7 ]、马勇等[ 8 ]、李响等[ 9 ]、李媛和吴菲菲[ 10 ]以及胡昌生等[ 11 ]分别以改进的BW指数构建方法为基础,选取消费者信心指数等指标构建一个综合指数,以此来更好地衡量中国股市的投资者情绪。主成分分析法可以剔除噪音对投资者情绪的影响,克服了噪音需满足在离散状态上是没有关系的,且服从高斯分布这一约束,更能够贴合实际情况,并具有说服力。

(三)文献述评

从现有文献来看:第一,大多数研究使用的是综合股票市场指数,忽略了一个事实,即股票指数的反应可能因行业而异。第二,对投资者情绪指数的构建方法中,Bake &

Wurgler所使用的主成分分析法是较为主流的一种方法。该方法剔除了影响投资者情绪的噪音,使实证结果更可靠。第三,在构建影响股票收益率的模型中,GARCH族模型被得到广泛应用。其中GED-EGARCH(1,1)-M模型作为分析金融数据较合适的方法,能够避免对模型中系数非负要求的约束,而且考虑到股票收益杠杆效应的存在及其误差项往往是非正态分布的特征,更适用于研究股票收益的影响因素。

综上,本文选用主成分分析法构建投资者情绪指数,并利用GED-EGARCH(1,1)-M模型探究投资者情绪对行业股票收益率造成的影响。

三、投资者情绪指数的构建

(一)投资者情绪代理变量的选取

为了符合中国股票市场的实际情形,参考易志高和茅宁[ 7 ]、马勇等[ 8 ]学者的研究,选择自由流通股换手率(Rturn)、封闭式基金平均折价率(Rdisfund)、消费者信心指数(Rconfind)和新增投资者开户数(Rnewopen)作为情绪代理变量构建投资者情绪指数。

(二)投资者情绪指数模型的构建

遵循Baker & Wurgler的做法,引入宏观经济指标工业增加值增长速度(iavr)、同比消费价格指数(cpi)以及宏观经济景气指数(mci)对投资者情绪变量进行标准化处理。上述三个指标分别从消费者、经营者以及生产者的角度对投资者情绪造成影响,因此,本文将这三个指标对投资者情绪造成的影响从代理变量中剔除。

在进行主成分分析之前,需要明确上述正交化情绪代理指标的领先滞后关系,即确定进行主成分分析时需要参与降维的是代理变量的当期值(分别记为Rturn、Rdisfund、Rnewopen、Rconfind)亦或滞后值(分别记为L.Rturn、L.Rdisfund、L.Rnewopen、L.Rconfind)。对上述8个代理指标进行主成分分析,构建综合指数COMP。

为了尽量获取更多信息,参照Baker & Wurgler及易志高[ 7 ]等学者的研究,本文所选择的主成分应当为实际累計方差解释度不低于90%,结果显示,前4个主成分的累计方差解释度已达94%,由此基于前4个主成分构建COMP。具体的COMP表达式如下:

接下来计算上述情绪代理指标的当期值与滞后值同COMP之间的相关性。遵循选取当期值与滞后值同COMP的相关程度高的作为主成分进行分析的方法,应该选择L.Rturn、L.Rnewopen、Rdisfund和Rconfind进行最终的主成分分析。

主成分分析结果显示,第一主成分的方差解释度为55%,包含了大部分的信息,参照Baker & Wurgler的做法,选取第一主成分作为最终的投资者情绪指数(Sentit)。最终求得投资者情绪指数模型如下:

四、GED-EGARCH(1,1)-M模型的构建

GED-EGARCH(1,1)-M模型克服了金融时间序列服从正态分布假设的约束,在方程中加入了非对称项,以此来判别正负冲击金融时间序列的影响有什么不同,从而更有效地反映波动的杠杆效应。因此,GED-EGARCH(1,1)-M模型是研究投资者情绪与股票收益率间关系较好的一种方法。

(一)变量的选取

本文的目的是通过构建GED-EGARCH(1,1)-M模型来研究投资者情绪给中国各行业股票收益率带来的影响。基于此,本模型中选取申万行业一级指数对数值的一阶差分作为行业股票的收益率,剔除数据不完全的行业,最终确定投资者情绪为解释变量,被解释变量为行业股票收益率。

考虑到股票收益率受宏观经济因素的影响已经成为公认的事实,并根据周开国等[ 12 ]、何迪和周勇[ 13 ]及孟庆斌等[ 14 ]的研究,中国各行业的股票收益率在不同程度上会受到市场综合收益率、石油价格变化率等宏观经济因素的影响,因此,为了保证本文设定模型的正确性,将市场综合收益率、石油价格变化率、汇率变化率、利率期限结构、通货膨胀率、货币供给增长率、经济增长率作为控制变量,重点研究投资者情绪的变化与行业股票收益率之间的关系。本文以2010年1月至2020年12月的月度数据为样本,中国行业股票价格指数及市场综合收益指数来源于申万指数官网,石油价格变化率及汇率变化率来源于英为财情网站,其他数据来源于国家统计局。

(二)GED-EGARCH(1,1)-M模型的构建

考虑到金融时间序列数据的杠杆效应及波动的聚集性,本文采用GED-EGARCH(1,1)-M模型来探讨投资者情绪与不同行业股票收益率之间的关系。具体模型如下:

模型(3)为行业股票收益率波动方程。其中:Ri,t为第i个行业在t时期的股票收益率,RMi,t为t时期市场综合收益率,UCi,t为t时期的汇率变化率,WTIi,t为t时期的石油价格变化率,M2i,t为t时期的货币供给增长率,REi,t为t时期的经济增长率,IRi,t为t时期的利率期限结构,IFi,t为t时期的通货膨胀率,Sentii,t为t时期的投资者情绪指数,σi,t为第i个行业的股票收益率在t时期的条件标准差,?滋i,t为第i个行业的股票收益率在t时期的误差项。模型(4)中的vi,t是白噪音序列,模型(5)为股票收益率方差方程,对模型取对数可以避免对系数非负约束的违背,通过误差项的滞后一期与条件标准差滞后一期的比值来测度杠杆效应。

考虑到实际上金融数据通常是服从t分布或者广义误差分布(GED),结合本文的研究方法,假设?滋i,t服从广义误差分布,用最大似然估计法对以下函数进行估计:

其中,?祝(.)为伽马函数,ui,t为均值即模型(3)中的误差项,r为GED的参数。

五、投资者情绪对中国行业股票收益率影响的实证研究

(一)数据的平稳性及相关性检验

为了避免出现伪回归的情况,在运用GED-EGARCH(1,1)-M模型研究投资者情绪对各行业股票收益率有何影响之前,应该判断选取的序列数据是否是平稳的。参考已有文献的研究,本文选择ADF检验作为数据平稳性的检验方法,发现17个行业的股票收益率ADF的t值均远远小于各显著水平下的临界值,且相应的P值均为0,这表明样本数据是平稳的。

在数据通过平稳性检验的基础上,对收益率序列数据做自相关检验。结果显示,在置信区间内,数据的AC和PAC值趋于0,通过了自相关性检验,可以用来建立GED-EGARCH(1,1)-M模型。

(二)投资者情绪对中国行业股票收益率影响的实证结果分析

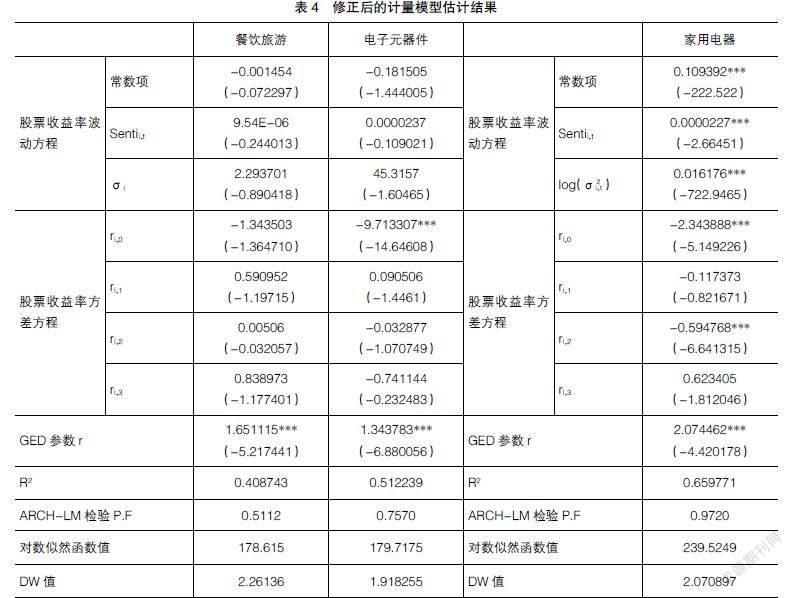

本文运用了最大似然法,分别对17个行业估计由式(2)—(4)组成的模型。从表1—表3列出的主要参数估计值中发现,餐饮旅游行业、电子元器件行业及家用电器行业的ARCH-LM检验F值对应的P值小于0.5,即这3个行业的模型中存在ARCH效应,模型需要改进。经过对模型进行调整发现,餐饮旅游行业及电子元器件行业适用于模型:

此时餐饮旅游行业、电子元器件行业及家用电器行业的ARCH-LM检验F值对应的P值(见表4)分别为0.5112、0.7570及0.9720,均大于0.5,模型中不存在ARCH效应,且改进后的模型与改进前的相比具有更强的解释性,即模型的建立是合理的。

从行业股票收益率的方差方程来看,在对餐饮旅游行业、电子元器件行业、家用电器行业的模型改进前,ri,1和ri,3都体现了显著性,而改进后的模型中该显著性消失,说明改进后的模型消除了之前存在的条件异方差性,其余14个各行业则不存在条件异方差。此外,采掘行业、化工行业及家用电器行业显著为负,说明这3个行业存在明显的杠杆效应,利空消息会对采掘行业、化工行业及家用电器行业的股票收益带来较大波动。

从模型广义误差分布的参数r的估计值来看,除了钢铁行业和家用电器行业的r值大于2外,其余15个行业的r值都小于2,符合金融数据的一般特征。除了食品饮料行业等3个行业的R2低于0.5外,其余的都在0.5以上,其中10個行业的R2超过0.6,说明本文的模型已经解释了中国行业股票收益率的大部分变化。从模型的DW值来看,都在2附近上下波动,说明模型在统计上是充分的。

从回归结果可以看出,鉴于各行业的特征不同,投资者情绪对各行业股票收益率的影响程度也不同。其中有9个行业显著地受到投资者情绪的影响,按照受影响程度的强弱,依次为交通运输行业、纺织服装行业、公用事业行业、农林牧渔行业、家用电器行业、钢铁行业、房地产行业、采掘行业和商品贸易行业。而投资者情绪对其他行业的影响不够显著,因为这些行业股票收益率的影响因素众多,投资者情绪的影响只占了一小部分,正向影响的效果不够明显。交通运输等9个行业的发展与国民经济的发展紧密相关,投资者对这些行业发展的关注度较高,投资者情绪的上涨在导致这些行业的股票收益率变化方面起到了显著的推动作用。这个结果与龙文等[ 15 ]、凌士勤和苏乐[ 16 ]、池丽旭等[ 17 ]的研究结果一致,表明投资者情绪对资产的定价具有重要的解释力。值得注意的是,这种影响是暂时的,若投资者对行业发展持过于乐观的态度时,会使行业出现非理性的繁荣。

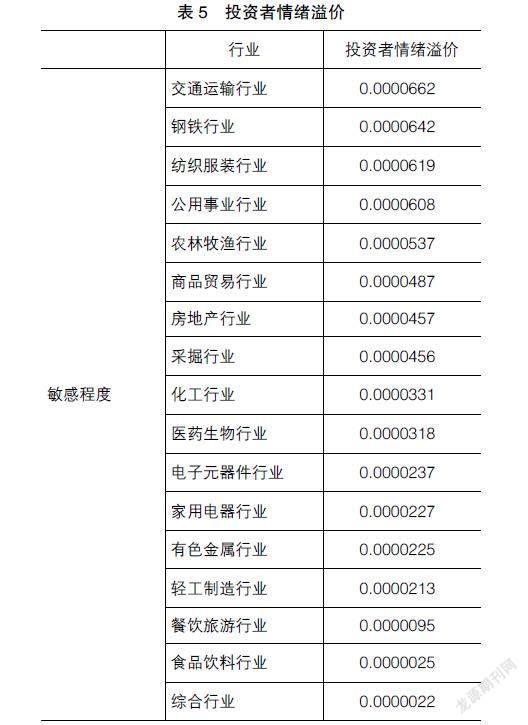

深入分析投资者情绪?茁i,8值的大小,有利于分析行业股票收益率对投资者情绪反应的敏感程度。投资者情绪溢价?茁i,8越小,该行业的股票收益率对投资者情绪的反应越迟钝,反之则越敏感。参考黄德龙等[ 18 ]、蔡志刚和赖明明[ 19 ]、韩立岩和伍燕然[ 20 ]的研究,本文以得出的投资者情绪溢价值的特征和大小为基础,分别以0.00004和0.00001为分界点,将投资者情绪溢价?茁i,8划分为高、中、低三个层次。从表5可以看出,交通运输行业等8个行业的股票收益率对投资者情绪的变化敏感度高,说明这些行业是投资者关注的焦点。比如房地产市场中存在明显的投机行为,通过购房来赚取价差的利益驱动使得投资者重点关注该行业,并对相关信息做出过度反应。医药生物行业等6个行业股票收益率对投资者情绪变化的敏感性要低于8个高情绪敏感度的行业,投资者对它们的关注度相对低一些,即投资者情绪的影响范围和影响强度相对有限。例如轻工制造行业,中国制造的前期发展主要依赖于较低的人力成本,缺乏技术核心,产品结构水平较低,且国内市场对该行业产品的需求较稳定,总体发展较缓慢,投资者更倾向花费更多精力去关注其他行业,因此对投资者情绪传递的信息反应较迟钝。

餐饮旅游行业、食品饮料行业以及综合行业这3个行业属于股票收益率对投资者情绪的变化敏感程度低的行业。这些行业主要是基础性行业。由于行业的基础性,其发展是较缓慢和稳定的,一般不会出现急速下滑状况,也较难找到新的经济增长点,投资者对这些行业的关注度也较低。

六、结论

本文首先运用主成分分析法构建投资者情绪指数,其次通过GED-EGARCH(1,1)-M模型研究申万一级行业分类标准下的17个行业的股票指数收益率与投资者情绪之间的关系,研究结论如下:

1.作为国民经济的基础性行业,交通运输行业等9个行业会不同程度地受投资者情绪的影响,投资者情绪的上涨显著推动了这些行业股票收益率的变化。但这种影响是暂时的,在羊群效应的作用下,这些行业的股票收益率逐渐出现向下反转的趋势,最终使其恢复到正常水平。

2.本文以0.00004和0.00001为分界点划分行业股票收益率对投资者情绪的变化敏感度,其中有交通运输行业等8个敏感度高的行业,餐饮旅游行业等3个敏感度低的行业。研究结果显示,我国绝大部分行业的股票收益率对投资者情绪有较强的敏感性,股票市场价格随着投资者情绪的变化而变化。

【参考文献】

[1] REHMAN M U,SENSOY A,ERASLAN D V,et al.Sensitivity of US equity returns to economic policy uncertainty and investor sentiments[J].North American Journal of Economics and Finance,2021,57:1-20.

[2] 王美今,孙建军.中国股市收益、收益波动与投资者情绪[J].经济研究,2004(10):75-83.

[3] 何诚颖,陈锐,薛冰,等.投资者情绪、有限套利与股价异象[J].经济研究,2021,56(1):58-73.

[4] 杜剑,楚琦,杨杨.投资者情绪、衍生金融工具与股票收益[J].会计之友,2020(13):8-14.

[5] LI D,SHAIBAN M S,HASANOV A S.The power of investor sentiment in explaining bank stock performance:Listed conventional vs.Islamic banks[J].Pacific-Basin Finance Journal,2021,66:101509.

[6] 尹莉娅.投资者情绪对股票收益影响的实证研究:基于Fama-french三因子模型[J].会计之友,2018(6):51-56.

[7] 易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[8] 马勇,杨雯葳,姜伊晴.投资者情绪如何影响公司股价?[J].金融论坛,2020,25(5):57-67.

[9] 李响,田路,王谦,等.投资者情绪对股票投资收益的影响研究[J].数学的实践与认识,2020,50(18):258-268.

[10] 李媛,吴菲菲.投资者情绪、特质风险与A+H股票价格差异研究[J].金融监管研究,2020(12):50-63.

[11] 胡昌生,陈聪,池阳春.一冷一热总关“情”:情绪beta与股票市场动态风格转换[J].统计与信息论坛,2020,35(6):71-79.

[12] 周开国,邢子煜,彭诗渊.中国股市行业风险与宏观经济之间的风险传导机制[J].金融研究,2020(12):151-168.

[13] 何迪,周勇.基于状态空间模型的宏观经济因素对股市流动性的建模分析[J].中国管理科学,2019,27(5):42-49.

[14] 孟庆斌,张永冀,汪昌云.中国股市是宏观经济的晴雨表吗?——基于马氏域变模型的研究[J].中国管理科学,2020,28(2):13-24.

[15] 龙文,毛元丰,管利静,等.财经新闻的话题会影响股票收益率吗?——基于行业板块的研究[J].管理评论,2019,31(5):18-27.

[16] 凌士勤,苏乐.投资者情绪与股票收益的实证研究:基于扩展卡尔曼滤波的方法[J].时代金融,2017(17):192.

[17] 池丽旭,张广胜,庄新田,等.投资者情绪指标与股票市场:基于扩展卡尔曼滤波方法的研究[J].管理工程学报,2012,26(3):122-128,165.

[18] 黃德龙,文凤华,杨晓光.投资者情绪指数及中国股市的实证[J].系统科学与数学,2009,29(1):1-13.

[19] 蔡志刚,赖明明.中国股市投资者情绪指数构建与有效性检验[J].金融发展研究,2016(7):24-30.

[20] 韩立岩,伍燕然.投资者情绪与IPOs之谜:抑价或者溢价[J].管理世界,2007(3):51-61.