劳动合同、保险覆盖与家庭金融市场参与

2022-06-28吴卫星王睿赵梦露

吴卫星 王睿 赵梦露

摘 要:充分就业是宏观经济政策的重要目标之一。从微观层面来说,签订长期劳动合同能使居民获得稳定的收入和福利保障,从而可能对家庭投资决策产生影响。本文使用2017年中国家庭金融调查数据(CHFS)和2018年中国家庭追踪调查数据(CFPS)利用Probit模型,研究了劳动合同以及不同类型的劳动合同对家庭金融市场参与的影响。结果发现,长期劳动合同能够显著促进家庭金融市场参与。异质性分析发现,长期劳动合同显著促进了低学历家庭和城镇家庭的金融市场参与,同时促进了高收入家庭和低收入家庭金融市场参与。机制分析表明,拥有长期劳动合同的居民保险覆盖较高,使得居民在养老、医疗、失业、工伤和生育等方面的保障更加充分,从而降低家庭的背景风险,促进家庭金融市场参与。异质性分析发现,长期劳动合同显著促进了低学历家庭和城镇家庭的金融市场参与,同时促进了高收入家庭和低收入家庭金融市场参与。本文的分析为保险市场差异化发展提供了理论依据。

关键词:劳动合同;保险覆盖;家庭金融市场参与;背景风险

中图分类号:F832.5 文献标识码:A

文章编号:1000-176X(2022)04-0083-09

一、问题的提出

充分就业是宏观经济政策的重要目标之一。近年来,国际冲突不断加剧,自然灾害频频发生,为保障经济稳定发展,国家提出了一系列经济政策应对外部冲击。2018年7月,在中美贸易摩擦不断升温的背景下,中共中央政治局会议提出“六稳”方针,把稳就业作为我国经济稳中求进的基本目标。与此同时,国家发展改革委联合教育部、科技部、工业和信息化部、人力资源和社会保障部和商务部等16个部门印发了《关于大力发展实体经济积极稳定和促进就业的指导意见》,指出就业是最大的民生,也是经济发展最基本的支撑,并从十个方面提出重点任务,发展实体经济,稳定和促进就业,更好地保障和改善民生。2020年4月,在全球新冠肺炎疫情冲击的背景下,中央在扎实做好“六稳”的基础之上,又提出“六保”的新任务,把保就业提高到前所未有的高度,为稳定经济发展,应对疫情挑战,推进复工复产、复商复市指明了方向。因此,居民就业不仅是促进经济发展和维护社会稳定的需要,同时也是保障居民美好生活的需要,对居民就业进行研究具有较强的现实意义。

我国的劳动关系从计划经济中转型而来,收入的稳定性与社会福利对居民就业具有历史性的影响。施杨[1]对我国工人就业制度的变迁进行了系统性分析,认为在计划经济时期,国营企業和集体企业职工遵循的是就业“终身制”“铁饭碗”,医疗、养老等职工福利全部由集体承担。随着国营企业的破产和劳动制度的改革,工人的终身就业制度出现松动,1986年,我国通过改革的方式首次引入劳动合同[2],打破了员工的终身制,对国营企业招收的新工人一律实行劳动合同制,劳动合同成为了保障员工利益的重要工具。1995年1月1日,《中华人民共和国劳动法》(简称《劳动法》)正式施行,规定用人单位必须与劳动者订立劳动合同才能与之建立劳动关系,从而为调整劳动关系,保障劳动者合法权益提供了法律基础。2008年《中华人民共和国劳动合同法》(简称《劳动合同法》)明确规定建立劳动关系,应当订立书面劳动合同,劳动合同中应当标明劳动合同期限、工作时间和休息休假、劳动报酬及社会保险等内容条款,因此,我国劳动关系的改革发展有其自身的独特基因,就业稳定性和社会福利保障可能是我国劳动关系中非常重要的方面。李小瑛和Freeman[3]与杜鹏程等[4]在居民保险参与的相关研究中也表明,劳动合同与居民保险覆盖有密切关系。Lio[5]与Mobarak和Rosenzweig[6]认为,购买保险能够有效降低家庭的背景风险和不确定性。

部分文献还表明,居民保险参与对家庭金融市场参与存在显著影响,那么居民劳动合同的签订与家庭金融市场参会之间是否存在因果关系呢?沿着这一思路出发,本文使用2017年中国家庭金融调查数据(CHFS)和2018年中国家庭追踪调查数据(CFPS),通过多元回归和工具变量的方法对居民金融市场参与进行研究。,发现劳动合同期限越长,家庭金融市场参与的可能性越高,通过机制研究发现长期劳动合同在养老、医疗、失业、工伤和生育等方面的保障更加充分,从而能够降低家庭背景风险与不确定性,增加家庭金融市场参与。

综上,本文的贡献主要体现在以下两个方面:一方面,使用两大代表性数据库CFPS和CHFS,探究了我国劳动合同与家庭金融市场参与之间的关系,提出劳动合同类型可能是家庭金融市场参与率低的原因,对家庭金融领域中金融市场参与的相关研究进行了补充;另一方面,结合两大数据库,通过多种方法对影响机制进行了较为直接的分析,发现居民劳动合同类型居民保险覆盖影响家庭金融市场参与,有助于深入理解居民劳动合同如何促进了家庭金融市场参与,并提出可通过发展保险市场减少居民背景风险,促进家庭金融市场参与。

二、理论分析与研究假设

金融市场参与是家庭金融中最为重要和核心的话题之一。Georgarakos和Pasini[7]认为,家庭可以通过配置风险资产达到有效边界,实现投资收益最大化,然而大多数家庭不通过任何途径参与金融市场,这种现象在学术界被称为“有限参与”。李俊青等[8]指出,与其他国家相比,中国家庭的金融市场参与水平更低,因此,对我国家庭金融市场参与的研究非常重要。部分学者从劳动合同的角度对金融市场投资回报率进行研究,但是对劳动合同与金融市场参与的研究较少,且不同学者的研究结论也并不一致。有学者认为,劳动合同签订会导致金融市场有限参与,如Berk和Walden[9]将劳动合同引入新古典资产定价模型,研究劳动力市场与金融市场参与之间的关系,认为劳动合同条款所包含的工资与福利是企业内生性决策的结果,企业与工人之间签订劳动合同时,已经充分考虑企业的金融市场参与状况,企业与工人之间的劳动合同内容与企业资本市场投资相关,因此,工人劳动合同中的工资与保险等福利保障已经充分享受到资本市场多样性风险分散的好处,已经实现帕累托最优配置,工人参与金融市场不会为其带来任何增量收益,工薪阶层最理想的选择是不参与金融市场,这意味着金融市场有限参与是一个有效的均衡结果。但也有学者持不同的观点,如Lustig 和 Van Nieuwerburgh[10]认为,参与金融市场可以分散风险,为个人提供分散化投资收益,因而具有稳定收入和较好福利保障的家庭应该积极参与金融市场。那么劳动合同是否促进了家庭金融市场参与?现有研究表明,劳动合同可能会通过工作时长、居民收入和保险覆盖等多种渠道影响家庭金融市场参与。如杜鹏程等[4]认为,《劳动合同法》降低了外来务工人员的工作时间。吴卫星和尹豪[11]认为,居民工作时长会挤占其股票市场信息搜寻的时间,从而降低了家庭股票市场参与。陈祎和刘阳阳[12]研究发现,签订劳动合同显著提高了进城务工人员的收入水平,而居民的收入往往是影响家庭风险金融资产配置的重要因素。Gao等[13]认为,签订劳动合同,特别是长期合同,在很大程度上提高了农民工的社会保险覆盖率。从拥有短期合同或无合同转变为拥有长期合同,显著增加了获得社会保险的几率,而失去长期合同则降低了获得社会保险的可能性。陈华和杨铖[14]发现,商业保险作为社会保障体系中的重要支柱,可通过缓解家庭未来不确定性、改善预期消费能力来提高家庭风险资产配置水平。因此,劳动合同可能会对家庭金融市场参与产生影响,基于上述分析,笔者提出如下假设:

假设1:劳动合同,尤其是长期劳动合同有助于促进家庭金融市场参与。

随着我国劳动关系的不断变革,居民社会保障和福利制度也随之变化。常凯[15]指出,我国的劳动关系以计划经济体制为起点,随着社会经济的发展和劳动制度的改革形成现有劳动关系。施杨[1]指出,在计划经济时期,虽然我国工人规模庞大,但是工人具有免费医疗、较低房租和食品补贴等高标准的员工福利保障。1982年,劳动人事部发布《关于试行劳动合同制的通知》,对新招收工人实行劳动合同制。1986年,国务院通过改革正式确立劳动合同作为我国劳动关系的制度基础。Akee等[2]认为,引入劳动合同,打破了员工就业的“终身制”,劳动合同成为了维系劳动关系、保障员工福利的重要工具,但是随着设备陈旧、技术落后、缺乏竞争力等原因,大批国有企业亏损,员工福利无法保障,甚至工资都无法按时发放,下岗后相当部分员工找不到工作,更没有福利保障。丁从明等[16]发现,在2008年《劳动合同法》颁布以前,正式劳动合同签订率普遍相对较低,尤其是农民工、进城务工人员以及劳务派遣员工劳动技能低、岗位替代性高,供过于求,很难通过与用人单位讨价还价来获得相应的薪酬、福利和社会保障。2008年《劳动合同法》出台,规定建立劳动关系,应当订立书面劳动合同,劳动合同中应当标明劳动合同期限、工作时间和休息休假、劳动报酬、社会保险缴纳等内容条款,从工资薪酬、工作强度和福利保障等方面加强对劳动者的保护,有效保障了居民的就业福利,增加了居民就业的稳定性。李小瑛和Freeman[3]发现,《劳动合同法》的施行提高了农民工的书面合同签订率,进一步提升了农民工的社会保险覆盖率,降低了拖欠农民工工资的发生率。杜鹏程等[4]认为,《劳动合同法》降低了农民工的工作时间,提高了农民工各项社会保险拥有率,对于没有劳动合同的农民工,获得社会保障的可能性很低,拥有劳动合同的农民工有更好的劳动保障,长期劳动合同比短期劳动合同的社会保障覆盖率更高。Gallagher等[17]发现,《劳动合同法》颁布后,工人签订劳动合同的比例有了很大提高,同时工人社会保险覆盖率有了一定程度的增加,劳动者提起劳动仲裁的数量不断上升。部分文献表明,居民保险能够有效降低背景风险,促进家庭金融市场参与。Edwards[18]发现,背景风险越高的家庭越倾向于投资更安全的资产。周聪[19]认为,家庭背景风险是影响居民金融市场参与的重要方面,背景风险越高,家庭金融市场参与率越低,但是,保险能够有效抑制背景风险与家庭金融市场参与之间的负向关系。周钦等[20]发现,购买医疗保险会显著改变城市和农村家庭的资产选择,参保家庭更加偏好较高风险水平的资产。宗庆庆等[21]指出,社会养老保险能有效地降低未来的不确定性,认为拥有社会养老保险会显著提高家庭持有风险金融资产的可能性,并增加家庭风险金融资产投资比重。易行健等[22]发现,购买商业医疗保险的居民会显著增加对风险金融资产投资的可能性和投资份额,社会医疗保险和商业医疗保险的作用相互替代,持有社会医疗保险将显著降低商业医疗保险对风险金融资产投资的促进作用。由此可见,背景风险是影响家庭金融市场参与的重要因素,而购买保险能够有效地降低不确定性,提高家庭金融市场参与。因此,长期劳动合同的签订有助于提高居民保险覆盖率,而居民保险能够有效促进家庭金融市场参与。基于上述分析,笔者提出如下假设:

假设2:劳动合同,尤其是长期劳动合同能够通过增加居民保险覆盖从而降低家庭背景风险,有效促进家庭金融市场参与。

三、研究设计

(一)数据来源

本文所使用的核心数据主要有两个来源:第一个来源是西南财经大学中国家庭金融调查与研究中心的中国家庭金融调查(China Household Finance Survey,CHFS)2017年的数据,该数据库主要包含家庭金融微观层面的信息,包括人口特征与就业、资产与负债、收入与消费、社会保障与保险及主观态度等,对家庭经济、金融行为进行了全面细致刻画。2017年调查数据覆盖了全国29个省(自治区、直辖市),355个区县,1 428个村(居)委会,样本规模达40 011户,追踪访问2015年样本26 824户,数据具有全国、省级及副省级城市代表性,具体数据说明见甘犁等[23-24],剔除缺失数据后,剩余13 224户有效样本。第二个来源是北京大学中国社会科学调查中心(ISSS)的中国家庭追踪调查(CFPS)2018年的数据[ 北京大学中国社会科学调查中心,2015,“中国家庭追踪调查”,https://doi.org/10.18170/DVN/45LCSO,北京大学开放研究数据平台,V39]。CFPS重点关注我国居民的经济与非经济福利以及包括经济活动、教育成果、家庭关系与家庭动态、人口迁移、健康等在内的诸多研究主题,是一项全国性、大规模、多学科的社会跟踪调查项目。CFPS样本覆盖25个省/市/自治区,目标样本规模为16 000户,调查对象包含样本家户中的全部家庭成员,在剔除缺失数据后,剩余11 623个家庭样本。

(二)变量选择

1.被解释变量

本文主要讨论居民劳动合同类型与家庭金融市场参与之间的关系,被解释变量为家庭金融市场参与(Participate)。由于不同数据库的提问方式不同,因此,该变量在不同数据库中所使用指标的含义也并不完全一致。具体而言,在CHFS2017数据中,使用“您是否参与股票市场”作为家庭金融市场参与指标,如果回答“是”为1,回答“否”为0。由于股票是家庭金融市场参与中最普遍的金融产品,因此,使用股票市场参与率可近似作为家庭金融市场参与指标;在CFPS2018中,使用“您家现在是否持有如股票、基金、国债、信托、外汇等金融产品”作为家庭金融市场参与指标,如果回答“是”为1,回答“否”为0。

2.解释变量

本文解释变量为劳动合同(Contract),根据“居民主要工作合同的性质”分为无固定期限劳动合同(固定职工)、长期劳动合同(1 年以上)、短期或临时劳动合同(1 年及以下)和没有劳动合同四种。在劳动合同的测度上,首先根据居民是否签订劳动合同将其定义为劳动合同签订变量,签订为1,否则为0;根据劳动合同期限的不同将其定义为劳动合同類型变量,把无固定期限劳动合同、长期劳动合同定义为1,将短期或临时劳动合同定义为0。

控制变量方面,参照吴卫星和尹豪[24][25]、李俊青等[14]对金融市场参与的研究,认为个体特征变量,和家庭特征变量对家庭金融市场参与具有重要影响,因此本文对户主性别、年龄、婚姻、教育、健康、风险偏好、家庭人口、老人和小孩占比、家庭收入、家庭净资产、城乡分类、东中西部地区划分进行控制。

在工具变量的选择上,使用家庭迁移户口经历作为劳动合同类型的工具变量进行研究,如果对“是否有过跨区/县迁移户口的经历”回答为是则定义为1,回答为否定义为0。首先该工具变量与自变量之间满足相关性,从表4列(3)、列(5)的结果可知迁移户口经历与劳动合同类型之间呈现显著正向相关,这与已有研究相一致,就业往往与迁移户口经历相关,谢勇[26]对就业稳定性与新生代农民工的城市融合进行了研究,发现劳动合同签订能显著促进了新生代农民工的城市融合,提高农民工的城市定居意愿和身份认同。张世伟[27]认为劳动合同能显著增加农民工劳动报酬,而劳动报酬的增加有助于农民工的城市定居,因此劳动合同签订与居民落户之间存在正相关。其次,迁移户口经历与家庭金融市场参与之间并不存在直接的相关性,从样本数据的统计结果来看,有户口迁移经历的家庭户主平均年龄为55.19岁,而金融市场参与家庭的户主平均年龄为50.80岁,说明户口迁移经历往往发生在金融市场参与之前,从时间的维度来看,迁移户口的时间往往早于家庭金融市场参与,且间隔年限较长,因此并不存在较为直接的相关性,因而使用迁移户口经历作为劳动合同类型的工具变量具有一定的合理性。

3.控制变量

参照吴卫星和尹豪[11-25]、何兴强和史卫[26]与李俊青等[8]的研究,控制如下个体特征变量和家庭特征变量:性别,户主为男性取1,女性取0;年龄,用户主实际年龄计算;婚姻,户主已婚取1,未婚取0;受教育年限,用户主受教育年限表示;健康,非常健康定义为5,不健康定义为1;家庭规模,用家庭人口数计算;老年抚养比,用老年人口数与劳动年龄人口数之比表示;小孩抚养比,用16岁以下人口数与劳动年龄人口数之比表示;风险偏好,如果家庭是风险偏好的定义为5,风险厌恶的定义为1,用1—5之间的数字表示[27];农村户口,如果户主户口为农村户口取1,如果为城镇户口取0;家庭总收入,用家庭每年的总收入计算,单位为万元;家庭净资产,用家庭年总收入减去家庭年总支出表示,单位万元;地区分类,东部地区为1,中西部地区为0。

4.工具变量

参照谢勇[27]与张世伟和张娟[28]的研究,就业往往与户口迁移相关,且户口迁移与家庭金融市场参与之间并不存在直接的相关性。因此,使用户口迁移作为劳动合同的工具变量。对“是否有过跨区/县迁移户口的经历”回答“是”为1,回答“否”为0。

5.其他变量

保险覆盖方面,CFPS2018数据库中使用了居民“主要工作提供了哪些保险”,包括养老保险、医疗保险、失业保险、工伤保险和生育保险5种,如果提供为1,否则为0;CHFS2017数据库中包括社会养老、补充养老、社会医疗、商业医疗和失业保险5种,如果参与为1,否则为0。使用金融覆盖了作为家庭金融市场参与的工具变量。

(三)模型设定

由于被解释变量家庭金融市场参与为二元变量,构建如下Probit模型进行检验:

Pr (Participate=1)=Φ(α1+β1Contract+γ1X+ε)(1)

其中,Participate为被解释变量,表示家庭是否参与金融市场,Contract表示劳动合同签订或类型,X为上述一系列控制变量,包括性别、年龄、婚姻、教育、健康、家庭人口、老人和小孩占比、风险偏好、家庭收入、家庭净资产以及城乡结构、东中西部地区划分等,ε为随机扰动项。

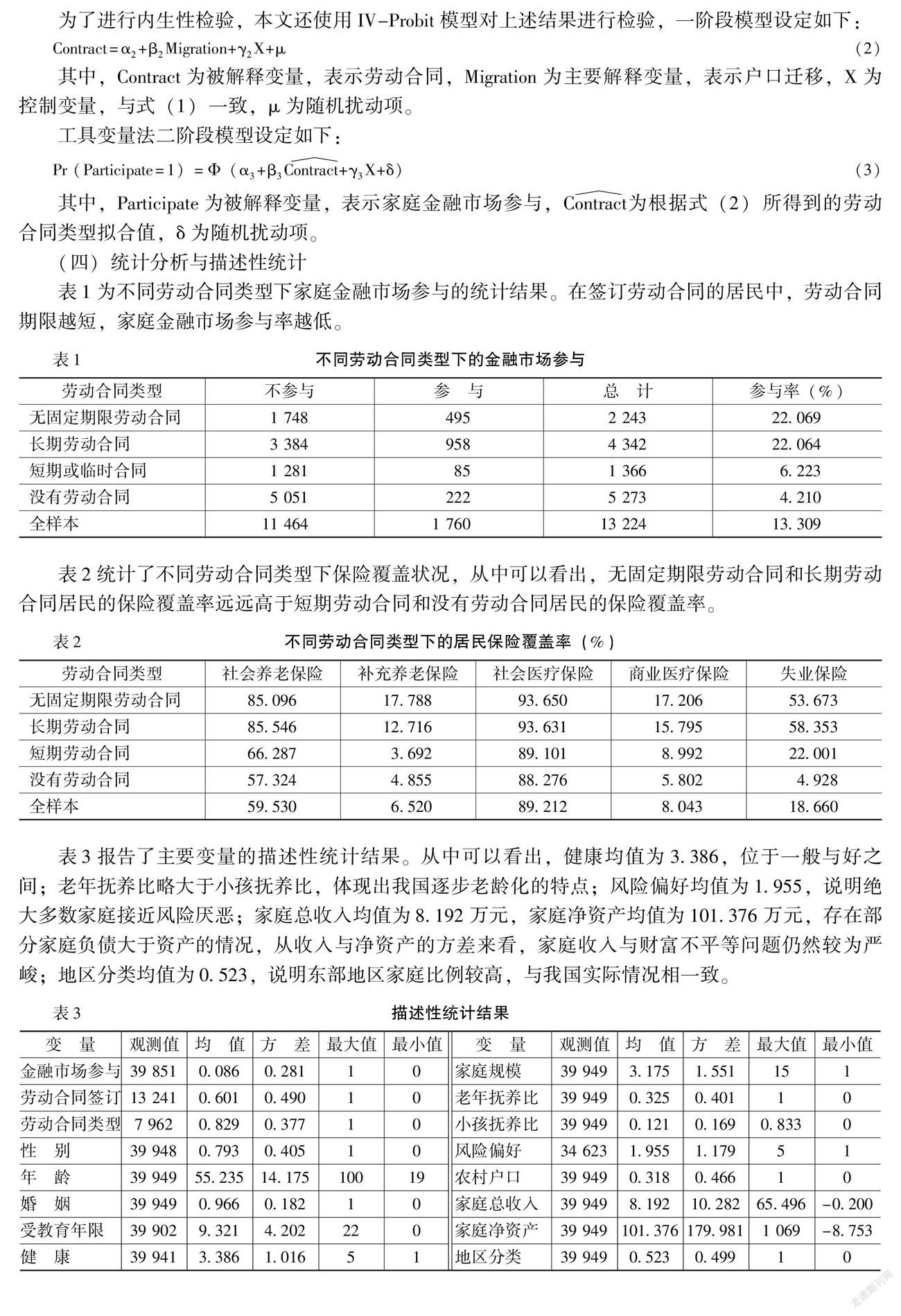

为了进行内生性检验,本文还使用IV-Probit模型对上述结果进行检验,一阶段模型设定如下:

Contract=α2+β2Migration+γ2X+μ(2)

其中,Contract為被解释变量,表示劳动合同,Migration为主要解释变量,表示户口迁移,X为控制变量,与式(1)一致,μ为随机扰动项。

工具变量法二阶段模型设定如下:

Pr (Participate=1)=Φ(α3+β3Contract︿+γ3X+δ)(3)

其中,Participate为被解释变量,表示家庭金融市场参与,Contract︿为根据式(2)所得到的劳动合同类型拟合值,δ为随机扰动项。

(四)统计分析与描述性统计

表1为不同劳动合同类型下家庭金融市场参与的统计结果。在全样本中,家庭金融市场参与率为13.309%,没有签订劳动合同的家庭占比为39.874%。无固定期限合同、长期劳动合同、短期或临时劳动合同、没有签订劳动合同居民的金融市场参与率分别为22.069%、22.064%、6.223%和4.210%,在签订劳动合同的居民中,劳动合同期限越短,家庭金融市场参与率越低。,这可能是由于长期劳动合同不仅能够提供更好地收入,改善了家庭经济状况,而且增加了居民的保险覆盖,减少了家庭背景风险与不确定性,从而增加其金融市场参与。

表2统计了不同劳动合同类型下保险覆盖状况,从中可以看出,我国的医疗保险体系主要依赖于社会保险,商业保险的覆盖率远远不足,无固定期限劳动合同和长期劳动合同居民的保险覆盖率远远高于短期劳动合同和没有劳动合同居民的保险覆盖率。

表3报告了主要变量的描述性统计结果。从中可以看出,户主为男性的家庭占比79.345%;户主平均年龄为55.235岁;已婚家庭占比为96.586%;户主平均受教育年限为9.321年;健康状况使用1—5进行表示[28],非常健康定义为5,不健康定义为1,健康均值为3.386,位于一般与好之间;老年抚养比略大于小孩抚养比,体现出我国逐步老龄化的特点;风险偏好使用1—5之间的数字进行表示[28],风险偏好定义为5,风险厌恶定义为1,风险偏好均值为1.955,说明绝大多数家庭接近风险厌恶;家庭总收入均值为8.192万元,家庭净资产均值为101.376万元,存在部分家庭负债大于资产的情况,从收入与净资产的方差来看,家庭收入与财富不平等问题仍然较为严峻;地区变量方面,将东部地区定义为1,中西部地区定义为0,描述性统计分类均值为0.523,说明东部地区家庭比例较高,与我国实际情况相一致。

四、 实证结果与分析

(一)基准回归分析

表4报告了劳动合同与家庭金融市场参与之间的基准回归结果,列(1)和列(2)分别为劳动合同签订、劳动合同类型与家庭金融市场之间Probit模型回归结果,所有系数均为边际效应,从中可以看出,劳动合同签订对家庭金融市场参与有显著正向影响,说明签订劳动合同能够显著提高家庭金融市场参与;劳动合同类型对家庭金融市场参与有显著正向影响,说明劳动合同期限越长,家庭金融市场参与率越高。为了解决回归中可能存在的潜在的内生性问题,同时使用IV-Probit模型对上述结果进行检验,列(3)和列(4)分别为工具变量一阶段回归结果,从中可以看出,户口迁移对劳动合同签订和劳动合同类型有显著正向影响,列(5)和列(6)为居民劳动合同签订、劳动合同类型对家庭金融市场参与工具变量回归结果,回归系数依然显著为正,说明上述结果稳健。

从列(1)和列(2)控制变量的系数来看,户主年龄与家庭金融市场参与呈现倒U型关系,受教育年限、风险偏好、家庭总收入、家庭净资产与家庭金融市场参与显著正相关,健康、家庭规模、农村户口、地区对家庭金融市场参与有显著负向影响,说明城市居民比农村居民金融市场参与度更高,东部地区家庭金融市场参与率高于中西部地区家庭金融市场参与率。因此,假设1得证。

(二)作用机制检验

签订劳动合同的居民会有更高的金融市场参与率,那么这种结果的内在原因是什么?从现有文献出发,认为可能有两种可能的机制:第一,劳动合同签订能够显著增加居民保险覆盖,宗庆庆等[21]认为,居民保险购买能够对冲或部分抵消家庭未来遇到不确定时的经济负担,从而使得家庭在资产配置上能够更多参与高风险金融资产。第二,签订长期劳动合同的家庭收入较为稳定,因而可能有足够的资金参与金融市场。先对第一种机制进行验证,在2018年CFPS问卷部分提供了“这份工作提供哪些保险”,该问题能够为第一种机制提供较为直接的证据。表5给出了居民劳动合同签订与工作提供的保险之间Probit模型回归的结果,从中可以看出,劳动合同签订对居民养老、医疗、失业、工伤及生育保险有显著正向影响,因此,居民签订劳动合同有助于提高其保险覆盖率。

表6报告了劳动合同中规定的养老、医疗、失业、工伤及生育保险与家庭金融市场参与回归的结果,从中可以看出,工作提供的保险能够显著促进家庭金融市场参与,工作保险是劳动合同签订与家庭金融市场参与之间的重要渠道。因此,假设2得证。

(三)稳健性检验

机制检验结果表明长期劳动合同有助于增加居民工作保险覆盖率,从而促进家庭金融市场参与。为对其进行稳健性检验,通过更换CHFS2017年样本对其进行基准回归、加入交互项进行回归和中介变量回归,对上述实证结果进行检验。使用该数据库进一步检验有以下三点优势:第一,由于CFPS数据库与CHFS数据库对家庭金融市场参与方面的定义不同,因此其实证结果可能会不同。第二,CFPS数据库询问的是居民主要工作提供了哪些保险,而CHFS数据库中居民的保险覆盖情况是居民所拥有的全部保险状况,除了社会保险外,还包括商业性保险,因此更换数据库进行机制分析能够验证本结论的异质性和稳健性。第三,在数据可用的情况下,替换数据与研究方法进行稳健性检验。

第一,更换样本对基准回归结果进行分析,回归结果与前述结果相一致。对机制检验进行稳健性检验,对劳动合同类型与居民社会养老、补充养老、社会医疗、商业医疗和失业保险覆盖进行回归分析,发现劳动合同类型与居民各项保险覆盖之间存在显著的正相关性,说明签订长期劳动合同有助于增加居民保险覆盖率,将居民保险覆盖和家庭金融市场参与回归后,结果依然呈现正相关,说明前述机制检验的稳健性。[ 限于版面,稳健性检验结果未在正文列出,留存备索。]

第二,加入交互项回归,验证结果的稳健性,以社会养老保险为例,拥有社会养老保险定义为1,没有社会养老保险定义为0,加入劳动合同类型变量、劳动合同类型与社会养老保险交叉项后,劳动合同类型变量的系数表示沒有社会养老保险样本的回归结果,而交叉项回归系数为有社会养老保险样本劳动合同类型对居民金融市场参与的回归结果,回归结果显示,将家庭分为拥有社会养老和没有社会养老两种情况后,仅在有社会养老保险的分组中显著,因此劳动合同类型通过社会养老参与促进了家庭金融市场参与。对补充养老保险、商业医疗保险、失业保险分组后,拥有保险的家庭会有更高的金融市场参与率,而对于社会医疗保险分组结果并不显著,这可能是因为我国社会医疗普及率较高,覆盖率超过90%,而社会养老保险、补充养老保险、商业医疗保险或互助、失业保险的覆盖率仅为70%、7%、8%和19%,这与前述结果中表2的统计结果较为相似,这说明将保险覆盖率达到一定程度后,可能会减少劳动合同类型不同带来的金融市场参与的差异,这也为促进我国家庭金融市场参与提供了可行的思路。

第一,替换数据为CHFS2017。由于CFPS是一项全国性、大规模、多学科的社会跟踪调查项目,其调查内容较为广泛,对于金融市场参与状况并没有详细划分,只询问了家庭是否持有金融产品,这对于研究结果可能会有一定的偏差。而CHFS中居民的保险除了社会保险外,还覆盖商业性保险,因此,将2018年的CFPS数据替换为2017年的CHFS数据,对劳动合同类型与社会养老保险、补充养老保险、社会医疗保险和商业医疗保险和失业保险进行回归分析,[养老保险和医疗保险参与还可以进一步划分为社会保险和补充(商业)保险。] 从中可以看出,劳动合同类型对居民各项保险有显著正相向影响,说明签订长期劳动合同有助于增加居民保险覆盖率,将居民保险覆盖和家庭金融市场参与回归后,结果依然不变,说明本文的基准回归结果稳健。 [限于版面,稳健性检验结果未在正文列出,留存备索。]

第二,加入交互项。将家庭分为拥有社会养老保险和没有社会养老保险两种情况后,仅在有社会养老保险的分组中显著,因此,劳动合同类型通过社会养老保险促进了家庭金融市场参与。对补充养老保险、商业医疗保险、失业保险分组后,拥有保险的家庭会有更高的金融市场参与率,而对于社会医疗保险分组结果并不显著,这可能是因为我国社会医疗普及率较高,覆盖率超过90%,而社会养老保险、补充养老保险、商业医疗保险或互助、失业保险的覆盖率仅为70%、7%、8%和19%,这与表2的统计结果较为相似,说明保险覆盖率达到一定程度后,可能会减少劳动合同类型不同带来的金融市场参与的差异,这也为促进我国家庭金融市场参与提供了可行的思路。

第三,中介效应分析。以社会养老保险为例,将社会养老保险变量加入到表4的基准回归后,发现劳动合同类型的系数显著减小,满足部分中介效应,将补充养老保险、商业医疗保险、失业保险进行中介效应检验后,发现补充养老保险满足完全中介效应,商业医疗保险、失业保险满足部分中介效应,而社会医疗保险的系数不显著,并且劳动合同签订的系数没有显著降低,与上述加入交互项进行回归的结果相一致,说明了前述结果的稳健性。按照中介效应回归的显著性及系数减小程度对各项保险的重要性进行排序依次为补充养老保险、失业保险、社会养老保险、商业医疗保险,因此,提高补充养老保险、失业保险的覆盖率有助于促进家庭金融市场参与。

(四) 异质性分析

不同类型的劳动合同会带来家庭金融市场参与的显著差异,那么这种差异是否会随着个人及家庭特征的不同而有所不同?劳动合同类型是否会通过家庭收入促进家庭金融市场参与?接下来使用分组的方式对劳动合同类型与家庭金融市场参与进行异质性分析,结合现有文献,主要从家庭收入、受教育程度和户口三方面观察劳动合同类型对金融市场参与影响的异质性结果。表7为居民劳动合同类型对家庭金融市场参与影响分组回归结果,列(1)和列(2)为家庭收入小于中位数(低收入)和家庭收入大于中位数(高收入)家庭样本,从中可以看出,在高、低收入家庭中劳动合同类型对家庭金融市场参与均有显著正向影响,但似无相关检验P值为0.120,拒绝原假设高收入家庭与低收入家庭之间存在明显的异质性,因此,拒绝劳动合同类型通过家庭收入影响家庭金融市场参与机制。列(3)和列(4)为户主教育程度为大专及以下(低学历)和户主教育程度为大学本科及以上(高学历)的样本,从中可以看出,回归结果仅在低学历家庭显著,而对于高学历家庭没有显著的影响,这可能由于高学历组绝大部分家庭劳动合同期限较长,而低学历组家庭劳动合同期限较短所致。列(5)和列(6)为农村户口家庭(农村)和城镇户口家庭(城镇)样本,从中可以看出,该效应对于城镇家庭的作用较为显著,与易健行等[19]的研究相一致,这可能是由于农村家庭以务农为主,劳动合同期限与金融市场参与均较低所致。

五、研究结论与政策建议

本文使用2017年中国家庭金融调查数据(CHFS)和2018年中国家庭追踪调查数据(CFPS)对劳动合同与家庭金融市场参与之间的关系进行研究,发现长期劳动合同能够显著增加家庭金融市场参与,签订长期劳动合同的居民往往有更高的保险覆盖率,在养老、医疗、失业、工伤和生育等方面的保障更加充分,能够减少未来不确定事件可能带来的损失,降低居民背景风险,并增加金融市场参与率。补充养老保险、失业保险在劳动合同类型对家庭金融市场参与的影响中尤为重要。异质性分析表明,劳动合同类型对家庭金融市场参与在低学历家庭和城镇家庭较为显著,而对于不同收入水平的家庭之间并没有显著差异,从而拒绝了劳动合同类型通过居民收入渠道影响家庭金融市场参与。本文主要从居民保险覆盖的角度对劳动合同类型与家庭金融市场参与之间的关系进行了研究,但是劳动合同类型可能还会从其他方面对家庭金融市场参与产生影响,如居民收入的稳定性、居民职业发展的预期等,由于现有数据的限制与缺失,本文未能对其进行充分研究,因此对劳动合同类型与家庭金融市场参与之间的关系还需要进一步深入研究。

根据研究结果,笔者提出以下政策建议:

第一,加强执法力度。政府需要不断根据市场发展推动劳动保护法的立法与改革,随着社会经济的不断转型与发展,工作形式出现了很大变化,远程办公,居家办公等工作方式对劳动保护提出了新要求与新挑战,劳动保护部门需要根据我国经济发展的现实状况,对劳动保护相关法律不断进行改革与修订,确保及时、公正、有效地保障劳动者的合法权益。劳动保护部门还需要加大执法力度,在劳动保护执法层进行转变,增加执法有效性。表1样本统计显示,尽管《劳动合同法》明确规定要签订劳动合同,但我国仍有近40%的居民没有签订劳动合同,因此,要加强《劳动合同法》的执法力度,如劳动部门定期检查,对于不签订劳动合同就用工的单位进行经济处罚和市场处罚。对于低学历的居民而言,他们往往法律意识较为薄弱,维护自身合法权益的能力和手段不足,需要对低学历人群进行劳动保护法知识宣讲,利用网络对重点关注人群进行网络知识培训,提高其维护自身权益的意识,增加其法律维权的能力。

第二,鼓励商业保险差异化竞争,有重点有侧重地发展保险市场。政府要通过制度改革,提高社会保险的覆盖率,引入市场机制,不断优化社会保险资金管理体制,保障社会保险资金风险可控的前提下,增加投资渠道与范围,雇佣专业投资人,增加投资收益,增强社会保险资金的可持续性。健全法律法规和制度,为补充性商业保险的发展创造良好环境,引导商业保险有重点地发展。目前我國人口步入老龄化时代,同时20世纪80年代生育高峰期人口加入劳动力市场,使得养老和失业的风险较高,因此,要鼓励市场在养老和失业方面重点布局,抓住商业保险发展的机遇,将我国依赖社会保险的单一社会保障体系逐步转变为社会保险与商业保险双支柱体系。

参考文献:

[1] 施杨.经济体制转型中工人从“终身就业”到“忍性”就业的职业生活变迁[J].湖北社会科学,2012,(6):69-72.

[2] Akee,R.,Zhao,L.,Zhao,Z.Unintended Consequences of China's New Labor Contract Law on Unemployment and Welfare Loss of the Workers[J].China Economic Review,2019,53(6): 87-105.

[3] 李小瑛,Freeman,R.新《劳动合同法》如何影响农民工的劳动权益?[J].劳动经济研究,2014,(3):17-41.

[4] 杜鹏程,徐舒,吴明琴.劳动保护与农民工福利改善——基于新《劳动合同法》的视角[J].经济研究,2018,(3):64-78.

[5] Lio,M.Uncertainty,Insurance,and Division of Labor[J].Review of Development Economics,1998,2(1): 76-86.

[6] Mobarak,A.M.,Rosenzweig,M.Risk,Insurance and Wages in General Equilibrium[R].National Bureau of Economic Research,2014.

[7] Georgarakos,D.,Pasini,G.Trust,Sociability,and Stock Market Participation[J].Review of Finance,2011,15(4): 693-725.

[8] 李俊青,李响,梁琪.私人信息、公开信息与中国的金融市场参与[J].金融研究,2020,(4):147-165.

[9] Berk,J.B.,Walden,J.Limited Capital Market Participation and Human Capital Risk[J].The Review of Asset Pricing Studies,2013,3(1): 1-37.

[10] Lustig,H.,Van Nieuwerburgh,S.The Returns on Human Capital: Good News on Wall Street is Bad News on Main Street[J].The Review of Financial Studies,2008,21(5): 2097-2137.

[11] 吴卫星,尹豪.工作时长与风险金融市场参与[J].国际金融研究,2019,(6):77-86.

[12] 陈祎,刘阳阳.劳动合同对于进城务工人员收入影响的有效性分析[J].经济学(季刊),2010,(2):687-712.

[13] Gao,Q.,Yang,S.,Li,S.Labor Contracts and Social Insurance Participation Among Migrant Workers in China[J].China Economic Review,2012,23(4): 1195-1205.

[14] 陈华,杨铖.商业保险、流动性约束与家庭风险金融资产选择[J].投资研究,2021,(7):4-20.

[15] 常凯.劳动关系的集体化转型与政府劳工政策的完善[J].中国社会科学,2013,(6):91-108+206.

[16] 丁从明,李汪南,黄雪洋.签订正式劳动合同可以提高员工工作满意度吗?[J].财经研究,2020,(10):139-153.

[9] 程延园,宋皓杰,王甫希,等.劳动合同法实施后不同职工群体劳动权益保障差异变迁研究[J].中国软科学,2016,(5):12-20.

[12] Vissing-Jorgensen,A.Perspectives on Behavioral Finance: Does Irrationality Disappear With Wealth? Evidence From Expectations and Actions[J].NBER Macroeconomics Annual,2003,18(6):139-194.

[17] Gallagher,M.,Giles,J.,Park,A.,et al.China's 2008 Labor Contract Law: Implementation and Implications for China's Workers[J].Human Relations,2015,68(2): 197-235.

[18] Edwards,R.D.Health Risk and Portfolio Choice[J].Journal of Business & Economic Statistics,2008,26(4): 472-485.

[19] 周聪.家庭风险金融市场有限参与之谜评述[J].投资研究,2020,(6):99-110.

[20] 周钦,袁燕,臧文斌.医疗保险对中国城市和农村家庭资产选择的影响研究[J].经济学(季刊),2015,(3):931-960.

[21] 宗庆慶,刘冲,周亚虹.社会养老保险与我国居民家庭风险金融资产投资——来自中国家庭金融调查(CHFS)的证据[J].金融研究,2015,(10):99-114.

[22] 易行健,周聪,来特,等.商业医疗保险与家庭风险金融资产投资——来自CHFS数据的证据[J].经济科学,2019,(5):104-116.

[23] 甘犁,吴雨,何青,等.中国家庭金融研究(2016)[M].成都:西南财经大学出版社,2019.

[24] 甘犁,尹志超,贾男,等.中国家庭资产状况及住房需求分析[J].金融研究,2013,(4):1-14.

[25] 吴卫星,尹豪.职业声望、信贷约束与金融市场参与[J].财贸经济,2019,(5):52-65.

[26] 何兴强,史卫.健康风险与城镇居民家庭消费[J].经济研究,2014,(5):34-48.

[27] 谢勇.就业稳定性与新生代农民工的城市融合研究——以江苏省为例[J].农业经济问题,2015,(9):54-62.

[28] 张世伟,张娟.市场化、劳动合同与农民工劳动报酬[J].财经科学,2018,(6):121-132.

labor contracts,resident insurance and financial

market participation:

Empirical analysis based on micro survey data

Wu Weixing1,Wang rui 1,Zhao Menglu 2

(1.School of Banking and Finance,University of International Business and Economics,Beijing,100029,China;

2.School of Business,University of International Business and Economics,Beijing,100029,China)

Abstract:Full employment is one of the important objectives of macroeconomic policy.From the micro level,signing a long-term labor contract can enable residents to obtain stable income and welfare security,which may have an impact on family investment decisions.Using the 2017 China Household Finance survey data (chfs) and 2018 China Household tracking survey data (CFPS),this paper studies the impact of different types of labor contracts on household financial market participation,and finds that long-term labor contracts can significantly promote household financial market participation.Heterogeneity analysis found that long-term labor contracts significantly promoted the financial market participation of low educated families and urban families,and promoted the financial market participation of high-income families and low-income families.Mechanism research found that residents with long-term labor contracts have higher insurance coverage,which makes residents more fully protected in pension,medical care,unemployment,work-related injury and childbirth,thus reducing the background risk and uncertainty of families and promoting the participation of family financial market.

Key words:type of labor contract; financial market participation; insurance coverage; background risk

(責任编辑:巴红静)

收稿日期:2022-02-02

基金项目:国家社会科学基金重大项目“中国消费金融的发展、风险与监管研究”(16ZDA033)

作者简介:吴卫星(1974-),男,湖北荆门人,教授,博士,博士生导师,教育部长江学者特聘教授,主要从事家庭金融和消费金融研究。E-mail:wxwu@uibe.edu.cn

王 睿(1992-),男,山西运城人,博士研究生,主要从事家庭金融研究。E-mail:201800210063@uibe.edu.cn

赵梦露(1992-),女,辽宁营口人,硕士研究生,主要从事家庭金融和金融科技研究。E-mail:202020311117@uibe.edu.cn]