风险投资、地区制度环境与区域创新绩效

2022-06-28张翀焦伟伟

张翀 焦伟伟

摘 要:本文采用2006—2018年中国30个省份的面板数据,基于地区制度环境这一研究视角,以新制度经济学理论和社会网络理论为基础,运用固定效应模型分析了风险投资对区域创新绩效的影响,同时也对地区制度环境在其中可能起到的调节效应进行了论证和检验。研究发现,风险投资对区域创新绩效能够产生明显的提升作用;地区制度环境对风险投资与区域创新绩效具有正向调节效应。具体来说,地区市场化程度、对外开放程度和知识产权保护程度均可以正向调节风险投资对区域创新绩效的提升作用,即在制度环境较优的地区,其风险投资对区域创新绩效的正向影响更强。本文以地区制度环境为切入点深入研究风险投资对区域创新绩效的提升作用,研究结论能够为加速中国的风险投资规制化进程、改善地区制度环境及推动区域创新提供理论和实证支撑。

关键词:风险投资;地区制度环境;区域创新绩效;市场化程度;对外开放程度;知识产权保护程度

中图分类号:F830.59 文献标识码:A

文章编号:1000-176X(2022)04-0075-08

一、问题的提出

创新是企业生存发展的关键要素,是实现国家经济发展[1]和转型升级的重要引擎,是实现国家经济发展目标的重要驱动力。风险投资自20世纪80年代引入中国以来,通过为高新技术企业不断提供资金成为快速成长的助推力。而在中国经济不断发展壮大的进程中,高新技术企业无疑是国家提高创新能力、提升创新效率和增加创新产出的关键驱动力。风险投资对高新技术企业注资在保障企业飞速发展的同时也为推动宏观经济发展提供良好的契机。风险投资通过将智力资本与货币资本完美结合,为保证创新投入和保障创新产出提供支撑,为创新投入能够成功地转化为创新产出提供关键性的人力、资金和技术支持,这也能进一步推动社会生产力的发展、提升国家经济效益[2]。

中外学术界基于现有研究尚未对风险投资与区域创新绩效间的关系达成一致意见。一部分学者基于个人或团队的研究指出,风险投资对区域创新绩效可以产生明显的正向促进作用;一部分学者则认为,风险投资并不一定有利于区域创新效率的改进;还有一部分学者认为,两者之间并非简单的线性关系,而是呈现倒U型趋势。例如,董静等[3]以风险投资管理创业企业的基本手段为切入点,开创性地探讨不同风险投资管理模式对于创新绩效的影响,研究发现,风险投资的增值服务类管理能够显著正向作用于创业活动,而监督控制类管理的作用效应并不显著。温军和冯根福[4]通过“增值”“攫取”权衡的新研究视角,从理论推导和计量检验两方面分析了风险投资对于创新行为的影响效应,经验证最终得出了中国的风险投资在宏观层面上降低了创新活动水平的结论。Pahnke等[5]以风险投资中合作双方的早期关系为切入点,发展了以“竞争信息泄露”概念为主的缺陷型研究内容,指出风险投资会以类似大型中介的形式去连接诸多创新型企业,创新型企业间的互相竞争会提升对于风险投资的防备心理,导致后续合作关系的恶化和创新能力的下降。Cumming和Johan[6]以文献综述的形式对以往有关风险投资的分析内容进行了系统的梳理和提炼,发现风险投资过程中的战略目标冲突和利益分配问题将严重阻碍创新能力的提升,投资方的过度控制和监管会导致融资方对自身处境的担忧而进一步抑制创新绩效。Pahnke等[7]以美国微创手术设备行业为研究对象,通过理论分析与实证检验相结合的方式论证风险投资对创新效果和质量的影响,研究发现,风险投资类型和风险投资阶段对于创新质量的影响巨大,拥有较高地位或者政府背景的风险投资由于自身规制、结构以及实践的限制将抑制新兴产业的创新能力,从而不利于提升区域创新绩效。

综观以往研究发现,现有从宏观层面分析风险投资对区域创新绩效的文献仍有不足:其一,以往文献多聚焦于探究风险投资与区域创新绩效之间的直接效应,且并未得出一致性的结论,尚需进一步探究。其二,尚未考虑到其他情境因素(如市场化程度、对外开放程度等制度环境变量)可能在“风险投资—创新绩效”整个转化过程中所发挥的作用,这可能也是现有研究结论不一致的原因所在。基于此,本文试图从地区制度环境这一视角切入,以新制度经济学理论和社会网络理论为基础,对风险投资与区域创新绩效之间的关系进行理论分析与实证检验,并更加细致地探索不同地区制度环境下风险投资与区域创新绩效的联系和所存在的差异,从而为理解地区制度环境在风险投资与区域创新绩效关系中所发挥的作用提供理论和实证证据,进而为国家采用创新型发展模式的选择提供理论和实证支撑。

本文可能的贡献如下:其一,现有关于风险投资与区域创新绩效这一层面关系的实证研究结论尚不一致,本文以地区制度环境这一视角为切入点,进一步厘清了风险投资如何影响区域创新绩效这一关键问题,为区域创新拓展了新的研究视角。其二,目前关于风险投资与区域创新绩效的分析多聚焦于两者之间的直接关系,本文将情境变量地区制度环境引入到实证分析中,探究其可能存在的调节效应,扩大了风险投资对区域创新绩效效应机理的边界范围。其三,本文基于地区制度环境的视角,系统论证了市场化程度、对外开放程度和知识产权保护程度对风险投资与区域创新绩效的调节效应,扩展了地区制度环境研究的宏观层面。

二、理论分析与假设提出

(一)风险投资与区域创新绩效

风险投资作为一种灵活的融资形式,能够将智力资本与货币资本结合在一起,在为企业创新提供资金支持的同时也会提供增值服务和监督控制,进而达到提高被投企业创新水平的效果并最终实现带动地区创新水平、创新效率和创新产出提升的目标[2]。社会网络理论指出,风险投资机构凭借多年积累的资源、网络和能力能够为被投企业提供较多的经营资源,帮助其构建自身良好的竞争态势,进而提高被投企业的创新水平和效率[8-9],这在一定程度上能够对区域创新绩效的提升产生推动作用。首先,风险投资能够为该区域创新型研发活动提供源源不断的资金,从技术萌芽开发时期、技术探索成长时期、技术升级扩张时期一直到技术完善成熟时期,风险投资都能够在区域技术创新的各个时期很好地起到推动作用,帮助技术顺利转化为产品或者服务。其次,风险投资方通过多年的经营积累,构建起了自身的资源、关系网络,而创新方则往往伴有新生者劣势,其通常面临资源匮乏、外部网络联系较少且不稳定和影响力不足等诸多问题[10],而风险投资的注入不但可以为创新方增添相应的资源和网络关系,而且还能帮助创新方与关联企业建立联系,为创新方带来更多的供应商、销售商,进而搭建完整的生产链,为创新方能夠实现自力更生、自主经营的发展道路贡献其独特的力量。再次,风险投资方具有相应的资源禀赋和行业专长,能够为创新方提供行业经验和管理咨询,亦可向创新方推荐高级管理人员,为创新方的经营管理提供更加专业的增值服务,进而帮助创新方提高经营管理的效率[11],加速技术转化为产品或服务的进程。最后,创新活动不可避免地具备一定程度的风险特质和不确定性,而创新活动主体往往难以长期承担创新性技术研发进程中的全部风险,此时风险投资介入其中能够对该区域创新研发进程中的风险进行分化和承担,起到为创新方减压的效果。如此可以帮助被投资方更好地将智力资本投入到技术研发活动中,从而提高技术创新的研发成果转化效率,提升整个区域创新绩效。基于此,笔者提出如下假设:

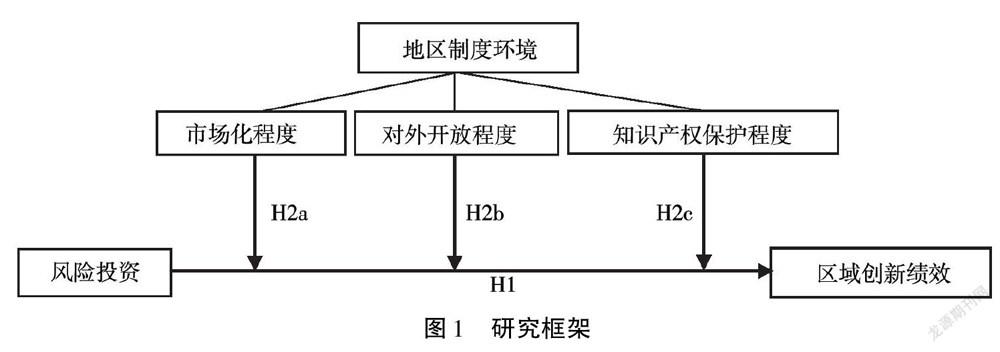

H1:风险投资对区域创新绩效具有促进作用。

(二)地区制度环境的调节效应

新制度经济学指出,影响技术进步和创新行为的关键性要素之一是制度环境[12]。良好的制度环境意味着更加公平合理的市场竞争氛围,这是风险投资发挥创新增值作用的基础和保障,这能够为被投资方学习先进的技术和管理经验提供可能,保障被投企业的创新收益。此外,良好的制度环境能够提升创新要素的配置效率,进而保障企业的创新收益,此时企业的创新意愿和创新热情得以提高,创新效益能够达到使各方满意的水平[13],创新企业的技术升级和新产品销售收益可以产生集群效应,从而能够对区城创新绩效带来进一步的助推效应。地区制度环境对风险投资与区域创新绩效的调节效应可以从以下研究层面得到相应的解释:首先,在市场化程度比较高的地区,管理者能够在更加公平有序的环境下开展相应的经营活动,较高的市场化程度意味着具有公平有序的经营环境,能够使得风险投资机构更加高效地管理被投方,更好地为被投方提供相应的资本、资源网络和创新事宜咨询等诸多层面的优质服务,在提升创新方产出效益的同时进一步达到带动区域创新绩效提高的目的。其次,对外开放程度相对较高的地区更有可能会引入大量的外资企业,这会导致该地区的市场竞争程度较之前得到提高。本土企业在这种强大的外部竞争压力下会加快新产品的研发,进行工艺流程创新,提升企业创新绩效,进而带动区域创新绩效的提升。最后,在知识产权保护程度较高的地区,技术研发溢出损失得以减少,技术成果未来产生的高额利润也能够得以保障[14]。一方面,保护知识产权有助于减少侵权活动,帮助研发企业保护自身的技术进步收益和创新产出效益,进而提升该地区整体创新型研发投入意愿;另一方面,知识产权保护程度相对较高的地区更容易与外商合作开展招商引资活动,并建立起新型开发合作关系。这有利于当地企业了解到更多的新工艺和新产品,学习国外先进的技术和工艺流程,加速当地技术研发的进度,从而实现技术升级和区域创新绩效的扩散效应,最终完成促进投资区域创新绩效稳步提升的目标。基于此,笔者提出如下假设:

H2a:地区市场化程度在风险投资与区域创新绩效之间具有正向调节效应。

H2b:地区对外开放程度在风险投资与区域创新绩效之间具有正向调节效应。

H2c:地区知识产权保护程度在风险投资与区域创新绩效之间具有正向调节效应。

基于前文的分析与假设的提出,本文的研究框架如图1所示。

三、研究设计

(一)样本和数据来源

本文在进行数据收集之前先选择中国31个省份(不包含港澳台地区)2006—2018年的观测数据作为最初始的研究样本。接着对数据进行严格的筛选以保证本文的信效度,具体筛选标准如下:剔除指标统计不完善的地区(西藏自治区);鉴于异常值会影响估计结果,会在一定程度上干扰主要研究结论,本文将涉及到的关键变量依照1%的水平进行Winsorize缩尾处理。通过以上步骤的筛选,最终得到中国30个省份共计390条有效观测样本。文中所涉及的关键变量的观测数据均由EPS、Wind数据库以及《中国统计年鉴》等相关的资源库采集所得,利用Excel整理和Stata16.0软件完成进一步的数据分析。

(二)变量定义

1.被解释变量:区域创新绩效(PATENT)

以往关于创新绩效的测量方法大致包括创新产出类测量法、创新投入类测量法以及创新效率测量法三种。其中,创新产出类测量法主要是应用专利申请量、专利授权量和新产品销售收入等能够表征产出的关联数据来对创新绩效进行测度。创新投入类测量法一般来说大多囊括R&D费用支出和R&D科研工作者投入等相关衡量标准。而创新效率测量法主要采用DEA方法进行测量。事实上,一个地区创新投入所产生的研究成果在很大程度上表明该地区是否有较高的创新绩效[15],研究成果中专利又最能反映该地区的经济价值,Rorer和Hewitt-Dundas[16]、Franco等[17]与Koo[18]采用专利数据作为区域创新绩效的测量指标。考虑到各地区关于专利申请等诸多关联法律法規的一致程度较高,能够为不同区域专利数据的比较奠定基础,增强其间的可比性。故而,本文将地区专利申请量(PATENT)作为区域创新绩效的测量指标,为避免异方差问题对其进行取自然对数处理。

2.解释变量:风险投资(VC)

以往关于风险投资的测量指标主要包括风险投资额、风险投资案例数和风险投资项目数三种[2-3],考虑到数据的可获取性和连续性,本文在基准回归中应用各地区风险投资额的自然对数作为测度风险投资的指标,并在后续的稳健性检验中采用地区发生的风险投资案例数(VCCASE)作为风险投资的替代变量。

3.调节变量:地区制度环境

地区制度环境主要借鉴洪俊杰和石丽静[13]与李梦雅和严太华[19]的研究,采用市场化程度、对外开放程度和知识产权保护程度三个指标进行衡量。关于市场化程度(MARKET)的测度方式主要借鉴学术界中大多数学者的做法,采用市场化指数作为衡量的依据和标准。对外开放程度(OPEN)借鉴衣长军等[20]的做法,用各地区进出口总额占当地GDP的比重来进行测量。知识产权保护程度(IPP)的测度方式较多,本文主要借鉴李莉等[21]与李梦雅和严太华[19]的研究,用各地区技术合同成交额与当地GDP的比重来测量。

4.控制变量(C)

本文通过借鉴以往的文献设置如下控制变量:政府支持(GOV),借鉴Paik等[22]的研究,采用财政收入与地区GDP的比重来衡量。已有的研究表明,政府支持会对区域创新绩效产生促进或者抑制的作用,由于政府财政支持是影响区域创新绩效的重要手段,势必会对区域创新环境产生影响,可能降低信息不对称性、降低交易成本,也可能由于缺乏高效的监督评价机制,导致政府支持区域创新的实践效果不佳,甚至产生负面作用,这都表明政府支持会影响区域创新绩效[22]。区域居民消费价格指数(RCPI),主要借鉴杨若愚[23]的研究,采用各省CPI指数除以100进行度量,原始数据来源于《中国统计年鉴》。现有的研究表明,区域CPI可能会通过对市场规模的影响进而对区域创新绩效产生影响[24-25]。产业结构(IND),主要借鉴以往研究的做法,采用第三产业生产总值占三大产业生产总值的比重来测度。区域产业结构优化有助于提高区域创新绩效,一方面产业结构完善的地区劳动力市场、服务以及基础设施都较为专业,另一方面产业结构的优化意味着知识溢出,知识溢出能够推动区域技术创新,提升区域创新绩效。人力资本水平(EDU),主要借鉴相关研究采用赋权的方式进行度量,本文采用小学毕业生人数占六岁及以上人数的百分比×6、初中毕业生人数占六岁及以上人数的百分比×9、高中毕业生人数占六岁及以上人数的百分比×12与大专及以上毕业生人数占六岁及以上人数的百分比×16之和这一度量方式来进行测度。人力资本水平代表着一个地区高层次教育水平人力资本的比重,人力资本是技术创新过程中关键的生产要素[26],人力资本水平较高的情况下知识溢出效应相应地得到提高,这能够促进地区技术创新水平并提升地区创新产出。R&D经费投入(RD),主要采用各地区R&D经费支出的自然对数进行测度。研发经费投入的多少能够对创新产出产生直接影响,研发支出能够在区域技术创新的各个阶段产生促进作用[25],投入研发资金能够提高区域的技术水平和生产效率,提升地区的管理水平,进而影响区域创新效率。区域经济规模(ECO),借鉴以往的研究主要应用地区GDP的自然对数来进行测度。区域经济规模较高的地区,能够对人才和技术产生额外的吸引力,从而对科技创新产生推动作用,影响创新产出。

考虑到风险投资对创新绩效的影响存在滞后效应,故将除被解释变量之外的其他关键变量均用滞后一期的观测数据进行衡量。

(三)模型构建

为了检验H1,探究风险投资与区域创新绩效之间是否存在因果联系,本文构建以下模型:

PATENTit=αi+β1VCi,t-1+∑7j=2βjCi,t-1+μit(1)

其中,i(i=1,2,…,30)表示省份;t(t=2006,2007,…,2018)表示年份;αi表示个体效应;Ci,t-1表示全部控制变量; μit表示随机扰动项。

为了检验H2a、H2b和H2c,探究地区制度环境在风险投资与区域创新绩效两者关系中的调节效应,本文构建如下模型:

PATENTit=αi+γ1VCi,t-1+γ2MARKETi,t-1

/OPENi,t-1/IPPi,t-1

+γ3VCi,t-1×MARKETi,t-1/OPENi,t-1/IPPi,t-1+∑9j=4γjCi,t-1+μit(2)

PATENTit=αi+δ1VCi,t-1+δ2OPENi,t-1+δ3VCi,t-1×OPENi,t-1+∑8j=3δjCi,t-1+μit(3)

PATENTit=αi+θ1VCit-1+θ2IPPit-1+θ3VCit-1×IPPit-1+∑8j=3θjCi,t-1+μit(4)

如果经过数据检验分析发现VC×MARKET这一交互项系数γ3显著为正,则可以说明市场化程度能够起到正向调节效应;如果γ3显著为负,则说明市场化程度能够起到负向调节效应;如果γ3这一系数未通过显著性检验,则表示市场化程度对两者的关系不存在调节效用。另外两个调节变量对于主效应的调节效应检验方式亦同上。

四、实证结果及分析

(一)变量的描述性统计分析

变量的描述性统计分析结果如表1所示。由表1可知,在2006—2018年,30个省份的区域创新绩效(PATENT)在4.220—13.078之间波动,同时标准差为1.760,这说明在本文考察的样本期间内,不同省份之间的创新绩效差异较大。风险投资(VC)在0—8.616之间波动,其均值为2.725,标准差为1.789,说明不同省份的风险投资水平存在较大的差异。市场化程度(MARKET)在2.372—25.109之间波动,均值为7.428,标准差为3.799,市场化程度的标准差相比于其他变量来说比较大,这能够在一定程度上说明中国不同省份之间的市场化程度在本文的考察期内呈现出的差异性和不一致性较为明显。对外开放程度(OPEN)在0.017—4.347之间波动,其均值为0.711,标准差为1.036,这说明中国各省份的对外开放程度并不一致,具有明显的差异性。知识产权保护程度(IPP)在0—0.160之间波动,均值为0.012,标准差为0.023,表明在本文的考察期内中国各省份的知识产权保护程度呈现出一定的不一致性。通过以上分析可以发现,中国不同省份之间的区域创新绩效、风险投资以及地区制度环境三个指标在样本期间内均有较大的差异,这为考察它们之间的关系提供了可能性。

由变量的相关性分析结果可知,[相关性分析结果略,留存备索。]风险投资(VC)与区域创新绩效(PATENT)之間的相关性系数为0.113,能够在一定程度上支撑文中的主假设。从控制变量角度看,政府支持(GOV)与区域创新绩效(PATENT)、风险投资(VC)之间呈现显著的正相关关系,这说明在政府财政支持水平高的地区,创新绩效较高,风险投资也较高。产业结构(INDUSTRY)与区域创新绩效(PATENT)的相关系数为正,但并不显著,而与风险投资的相关系数为正且显著,这能够揭示出在产业结构较为完善的区域其风险投资较高。人力资本水平(EDU)、R&D费用支出(RD)和经济规模(ECO)与区域创新绩效(PATENT)和风险投资(VC)的相关性系数均为正且P值小于临界值,表明在人力资本水平相对高的省份、R&D费用支出相对高的省份或者GDP相对高的省份其创新绩效与风险投资也呈现出相对高的趋势。然而,各个指标间到底呈现何种联系仍然需要更为细致的实证检验。

(二)回归结果分析

1.模型选择

本文在展开验证分析之前首先采用Hausman检验方法来判定究竟应该使用固定效应(FE)模型还是使用随机效应(RE)模型,这主要是考虑研究过程中为保证数据分析能够如实反映变量间关系所要解决的重要问题之一便是准确选择有效且合适的计量分析模型,由Hausman检验结果可知,本文选择固定效应模型。

2.基准回归分析

风险投资对区域创新绩效的检验结果如表2所示。由表2列(1)可知,风险投资对区域创新绩效的影响系数为0.042,且在1%的水平上显著,由此可见,风险投资对区域创新绩效具有促进作用,H1得以验证。此外,控制变量区域居民消费价格指数(RCPI)、产业结构(IND)和区域经济规模(ECO)的回归系数和预期符号一致,表明区域居民消费价格指数(RCPI)与区域创新绩效负相关,产业结构(IND)和区域经济规模(ECO)与区域创新绩效正相关;而政府支持(GOV)、人力资本水平(EDU)和R&D经费投入(RD)与预期影响不一致。其中,政府支持(GOV)的系数为负且不显著,可能的原因是目前尚缺乏高效的监督评价机制,从而导致政府支持区域创新的实践效果并不理想,甚至可能产生负面作用;人力资本水平(EDU)的系数为负,主要原因可能是本文的被解释变量区域创新绩效(PATENT)采用专利申请量进行测度,而人力资本的产出并非以申请专利为唯一指向,人力资本积累过程相对漫长且前期投入较高,可能导致在特定时期出现投入产出不平衡的情形,加之人力资本效应多体现在新产品和新技术的研发阶段,研发过程所自带的高风险属性可以对区域创新绩效产生负面影响;R&D经费投入(RD)的系数为负且不显著,主要原因在于R&D投入与区域创新绩效之间具有滞后效应,尽管已采用滞后一期R&D经费投入进行回归,但是R&D投入转换成产出的效率通常不高且周期较长,所以两者之间较强的滞后性对检验结果产生了影响。

3.调节效应回归分析

在表2列(2)中引入风险投资与市场化程度的交互项(VC×MARKET)之后,VC×MARKET的回归系数为0.008,且在1%的水平上显著,表明调节变量市场化程度在风险投资与区域创新绩效之间具有正向调节效应,H2a得以验证。在表2列(3)中引入风险投资与对外开放程度的交互项(VC×OPEN)之后,VC×OPEN的回归系数为0.021,且在5%的水平上显著,表明对外开放程度在风险投资与区域创新绩效之间具有正向调节效应,H2b得以验证。在表2列(4)中引入风险投资与知识产权保护程度的交互项(VC×IPP),VC×IPP的回归系数为0.676,且在10%的水平上显著,这表明知识产权保护程度在风险投资与区域创新绩效之间具有正向调节效应,H2c得以验证。

(三)稳健性检验

在研究过程中如果多种稳健性检验的结果一致,则能够说明研究结论的可靠性。本文主要从以下两个方面进行检验:

1.改变指标测度方法

本文借鑒董静等[3]的研究,采用风险投资的案例数(VCCASE)衡量风险投资,由稳健性检验结果[检验结果略,留存备索,下文同。]可知,改变自变量的测度方式之后得到的结论与之前的结论并无显著性差别,这证明了本文研究的稳健性。

2.缩减样本数据方法

考虑到数据的可得性,本文借鉴卞元超等[24]的做法,剔除自治区的样本数据再进行实证检验,由检验结果可知,所得的关键性结论与前文的结论亦无显著差别,进一步证明了本文研究的稳健性。

通过采用以上两种稳健性检验的方法进行实证分析之后,得到的估计结果与上文的检验结果基本趋同且并无显著性差别,由此足以佐证本研究的结论是可靠的。

五、研究结论与政策启示

(一)研究结论

本文基于地区制度环境的研究视角,以中国30个省份2006—2018年的390个观测数据为样本,探讨了风险投资对区域创新绩效的影响,并深入分析了地区制度环境在其间可能起到的调节效应,得到如下主要研究结论:中国的风险投资能够提升区域创新绩效;此外,在中国情境中,风险投资对区域创新绩效的影响会受到所在地区制度环境的影响。具体来说某地区的市场化程度、对外开放程度和知识产权保护程度均能够正向调节风险投资对区域创新绩效的正向影响。

(二)政策启示

本文基于正式制度的视角丰富和拓展了风险投资与区域创新绩效的相关研究,同时拓展了正式制度环境宏观层面的研究,为风险投资的发展以及区域创新绩效的提升提供了如下政策启示:

首先,风险投资对于区域创新绩效具有促进作用,政府应当对风险投资在推动区域创新绩效时所处的外部融资环境给予保障,同时采取多种优惠政策鼓励风险投资加入创新领域。此外,为了更加高效地提升中国风险投资对于区域创新绩效的促进作用,政府在引导风险投资发展的同时,有必要进一步激发并强化风险投资方的创新结果导向意识,在帮助企业加速科技创新成果转化的同时带动区域创新的快速发展。在风险投资机构为企业成长和地区发展提供必要的资本、关键的资源、急需的网络以及相应的附加服务的同时,投资方还需要做到引导企业及地方政府将现有的研发经费和风险资本投入到社会回报率更高和潜在价值更大的创新项目之中,使得风险投资可以表现出其独特的价值和存在的意义,帮助企业及所在地区开展更具有探索性及突破性的创新活动,提升企业及区域的创新产出水平。其次,本文的结论能够客观地证实地区制度环境在风险投资与区域创新绩效间的调节效应,良好的地区制度环境能够强化风险投资对区域创新绩效的正向促进效应。为了进一步有效发挥风险投资对区域创新绩效的促进作用,政府应采取措施优化各地区制度环境,提供公平有序的市场条件来作为风险投资发挥创新增值作用的支撑和保障。一方面,政府应当深化市场化改革,并有效完善市场经济体制,为各地区的市场化水平的增强实施有效的改革对策,借助于市场信号机制逐步提升中国风险投资企业的投资效率和创新企业的创新效率;另一方面,政府应当进一步扩大地区对外开放程度,为各地区接触并学习新知识、新工艺、新技术提供便捷的渠道,这有利于各企业和各地区低成本、低风险地吸收创新方面的知识和技术并进行自主创新。此外,学术界和实业界均指出中国关于专利方面的制度尚不完善,并且缺乏较强的知识、专利、技术保护等方面的意识[28],本文的观测数据亦表明此现状,故而完善中国的专利制度、构建起完善的知识产权保护体系是极有必要且极为迫切的工作。通过以上措施能够逐步完善地区制度环境,减少地区制度环境的差异,增强风险投资对创新产出的促进作用,为有效发挥风险投资对区域创新绩效水平的提升作用而构建起良好的外部制度环境保障机制。最后,政府应当重视风险投资发展的协调性和均衡性,对风险投资的方向、阶段及区域进行适当的引导,政府相关部门还应当加强对于中西部地区风险投资活动的扶持和帮助,通过提高该地区的政策优惠力度来提升其对风险投资活动的吸引力,在人才引进方面要多吸引外部知识型和创新型人才,通过改善各地区制度环境加强全国尤其是中西部地区对风险投资的吸收和接纳程度,从而进一步改善风险投资的地区不均衡性,完成各地区创新绩效稳步提升和国家创新能力高水平发展的既定任务,最终实现创新型发展战略导向下的经济高质量发展目标。

参考文献:

[1] 刘伟,陈多思,王宏伟.政治关联与企业技术创新绩效——基于研发投入的中介效应和市场化程度的调节效应[J].财经问题研究,2020,(10):30-37.

[2] 张翀,焦伟伟.风险投资与经济韧性——基于空间杜宾模型的实证研究[J].投资研究,2021,(6):23-39.

[3] 董静,汪江平,翟海燕,等.服务还是监控:风险投资机构对创业企业的管理——行业专长与不确定性的视角[J].管理世界,2017,(6):82-103+187-188.

[4] 温军,冯根福.风险投资与企业创新:“增值”与“攫取”的权衡视角[J].经济研究,2018,(2):185-199.

[5] Pahnke,E.C.,Mcdonald,R.,Wang,D.,et al.Exposed: Venture Capital,Competitor Ties,and Entrepreneurial Innovation[J].Academy of Management Journal,2015,58(5):1334-1360.

[6] Cumming,D.,Johan,S.The Problems With and Promise of Entrepreneurial Finance[J].Strategic Entrepreneurship Journal,2017,11(3):357-370.

[7] Pahnke,E.C.,Katila,R.,Eisenhardt,K.M.Who Takes You to the Dance? How Partners' Institutional Logics Influence Innovation in Young Firms[J].Administrative Science Quarterly,2015,60(4):596-633.

[8] Croce,A.,Marti,J.,Murtinu,S.The Impact of Venture Capital on the Productivity Growth of European Entrepreneurial Firms:‘Screening’ or ‘Value Added’ Effect? [J].Journal of Business Venturing,2013,28(4):489-510.

[9] Dutta,S.,Folta,T.B.A Comparison of the Effect of Angels and Venture Capitalists on Innovation and Value Creation[J].Journal of Business Venturing,2016,31(1):39-54.

[10] Hallen,B.L.The Causes and Consequences of the Initial Network Positions of New Organizations:From Whom Do Entrepreneurs Receive Investments[J].Administrative Science Quarterly,2008,53(3):685-718.

[11] Tian,X.,Udell,G.F.,Yu,X.Disciplining Delegated Monitors: When Venture Capitalists Fail to Prevent Fraud by Their IPO Firms[J].Journal of Accounting & Economics,2016,61(23):526-544.

[12] Li,Y.,Zahra,S.A.Formal Institutions,Culture,and Venture Capital Activity: A Cross-Country Analysis[J]. Journal of Business Venturing,2010,27(1):95-111.

[13] 洪俊杰,石麗静.自主研发、地区制度差异与企业创新绩效——来自371家创新型企业的经验证据[J].科学学研究,2017,(2):310-320.

[14] 吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,(11):125-139.

[15] Engel,D.,Eckl,V.,Rothgang,M.R&D Funding and Private R&D: Empirical Evidence on the Impact of the Leading-Edge Cluster Competition[J].The Journal of Technology Transfer,2019,44(6):1720-1743.

[16] Roper,S.,Hewitt-Dundas,N.Knowledge Stocks,Knowledge Flows and Innovation: Evidence From Matched Patents and Innovation Panel Data[J].Research Policy,2015,44(7):1327-1340.

[17] Franco,C.,Pieri,F.,Venturini,F.Product Market Regulation and Innovation Efficiency[J].Journal of Productivity Analysis,2016,45(3):299-315.

[18] Koo,H.The Role of Cooperative R&D and Intangible Assets in Innovation and Corporate Performance of R&D Investment in Manufacturing Sectors[J].Journal of Society of Korea Industrial and Systems Engineering,2020,43(1):79-86.

[19] 李梦雅,严太华.风险投资、引致研发投入与企业创新产出——地区制度环境的调节作用[J].研究与发展管理,2019,(6):61-69.

[20] 衣长军,李赛,张吉鹏.制度环境、吸收能力与新兴经济体OFDI逆向技术溢出效应——基于中国省际面板数据的门槛检验[J].财经研究,2015,(11):4-19.

[21] 李莉,闫斌,顾春霞.知识产权保护、信息不对称与高科技企业资本结构[J].管理世界,2014,(11):1-9.

[22] Paik,Y.,Kang,S.,Seamans,R.Entrepreneurship,Innovation,and Political Competition: How the Public Sector Helps the Sharing Economy Create Value[J].Strategic Management Journal,2019,40(4):503-532.

[23] 杨若愚.市场竞争、政府行为与区域创新绩效——基于中国省级面板数据的实证研究[J].科研管理,2016,(12):73-81.

[24] Cao,S.,Feng,F.,Chen,W.,et al.Does Market Competition Promote Innovation Efficiency in China's High-Tech Industries?[J].Technology Analysis & Strategic Management,2020,32(4):429-442.

[25] Tojeiro-Rivero,D.,Moreno,R.Technological Cooperation,R&D Outsourcing,and Innovation Performance at the Firm Level: The Role of the Regional Context[J].Research Policy,2019,48(7):1798-1808.

[26] Grimpe,C.,Kaiser,U.,Sofka,W.Signaling Valuable Human Capital: Advocacy Group Work Experience and Its Effect on Employee Pay in Innovative Firms[J].Strategic Management Journal,2019,40(4):685-710.

[28] Ichino,Y.Economic Rationale for National Treatment in Intellectual Property Protection When Countries Have Different Innovation Technologies[J].The International Trade Journal,2020,34(4):367-386.

[24] 卞元超,吳利华,白俊红.财政科技支出竞争是否促进了区域创新绩效提升?——基于研发要素流动的视角[J].财政研究,2020,(1):45-58.

Venture capital,Institutional Environment and Innovation Performance

——Empirical analysis based on provincial panel data

ZHANG Chong1,JIAO Wei-wei2

(1.School of Investment Engineering Management ,Dongbei University of Finance & Economics ,Dalian,Liaoning,116025;

2.The School of Business Administration Dongbei University of Finance & Economics,Dalian,Liaoning,116025)

Abstract:Based on the panel data of 30 provinces in China from 2006 to 2018 and from the perspective of regional institutional environment,this paper analyzes the impact of venture capital on regional innovation performance by using the fixed-effect model.Furthermore,this paper demonstrates and tests the possible moderating effect of the regional institutional environment. The results show that venture capital in China can significantly improve the innovation performance in various regions.Regional institutional environment has a positive moderating effect on the positive correlation between venture capital and regional innovation performance.Specifically,the degree of marketization,degree of openness,and degree of intellectual property protection in each region can positively moderate the effect of venture capital on regional innovation performance,which means that the positive influence of venture capital on regional innovation performance is stronger in regions with better institutional environment.Taking the regional institutional environment as the entry point,this paper makes an in-depth study on the enhancement effect of venture capital on regional innovation performance.The research conclusions can provide support for accelerating the regulatory process of venture capital in China,improving the regional system environment and promoting regional innovation.

Key words:venture capital; degree of marketization; degree of opening to the outside world; the level of intellectual property protection;regional innovation performance

(责任编辑:刘 艳)

收稿日期:2021-12-22

基金项目:国家社会科学基金重大项目“创新驱动战略背景下风险投资规制化与系统环境构建研究”(19ZDA099)

作者简介:张 翀(1994-),男,河北巨鹿人,博士研究生,主要从事投资经济研究。E-mail:272383216@qq.com

焦伟伟(1993-),女,河北邢台人,博士研究生,主要从事企业创新管理研究。E-mail:120325510@qq.com]