环境不确定性、内部控制质量与企业绩效

——来自专用设备制造业的证据

2022-06-15闫浩宇杨洪涛教授西南林业大学会计学院云南昆明650224

闫浩宇 杨洪涛 (教授) (西南林业大学会计学院 云南昆明 650224)

一、引言

近年来,国际经济形势日趋复杂,在全球经济一体化背景下,我国企业所面临的环境不确定性增大。企业的经营发展会受到环境的影响,环境不确定性与企业绩效的关系值得我们关注。在制造业中,产业链更长、技术更密集、受进出口影响更大的专用设备制造业在面对环境不确定性时的表现将更为典型。

《战略性新兴产业分类》将专用设备制造定义为只针对某一种或一类对象,实现一项或几项功能的设备制造,其涵盖了电子机械、医疗器械等9类专用设备制造,是我国高端装备制造业发展过程中的关键一环。专用设备制造业的特点主要有:一是其发展依靠下游产业需求拉动,并且与国家宏观经济政策关系密切;二是其属于技术创新型产业,资本需求量大、技术壁垒高,对技术、供应、销售的融合能力要求较高,且目前制造水平较低,交货周期较长。因此环境不确定性将会影响专用设备制造企业的商业决策和企业绩效。贺远琼(2008)关注到环境不确定性的增加会使企业绩效的提升更依赖管理者的社会资本;张阿城(2021)认为政策不确定性可能限制企业经营绩效和投资绩效的提升,但有助于提高创新绩效;李众宜(2020)发现国际贸易摩擦对我国工业企业的生产效率和创新产生消极影响,而国际贸易摩擦则是专用设备制造业所面临的环境不确定性的重要组成部分;邢菲(2021)发现环境不确定性导致的后果在企业集团化情境下可得到缓解。营销、多元化等因素也可以抑制环境不确定性对企业绩效的影响。

通过梳理相关文献发现,少有学者立足于专用设备制造业对环境不确定性与企业绩效的关系进行分析,因此本文以现有研究为基础,对环境不确定性和内部控制质量对企业绩效的影响开展进一步研究。本文可能的贡献在于:一是针对易受环境影响的专用设备制造业企业的环境不确定性、内部控制质量和企业绩效的关系进行探究,更具有针对性、合理性;二是在现有文献基础上,加入内部控制质量、股权性质和战略激进度三个变量,拓展并丰富了相关研究;三是通过研究股权性质不同、战略激进度不同的企业中内部控制质量的调节效应,为专用设备制造企业提升绩效提出更加行之有效的建议。

二、理论分析与研究假设

(一)环境不确定性与企业绩效

政策、市场、社会环境等因素的变动会导致企业内外的信息不对称,由于经验主义和路径依赖效应的存在,不确定的环境使得企业经营决策的敏感性和可靠性降低,或使得企业的既定制度与环境不匹配,企业可能出现低效率运行甚至是重大决策失误,绩效因此受到影响从而产生较大波动。

申慧慧等(2012)阐释了环境不确定性与投资效率的关系,并将融资约束的影响纳入考量;吴景泰(2019)探究了投资效率在公司治理与企业绩效关系中的中介作用,由此形成了“环境不确定性-投资效率-绩效”的影响路径。袁建国(2015)发现环境不确定性能加大非国有企业的技术创新力度;梁莱歆(2010)认为处于成长期和成熟期的企业其绩效会受到技术创新的显著影响,而处于衰退期的企业则不会,这就形成了“环境不确定性-技术创新-绩效”的影响路径。环境不确定性也可以通过负向强化代际传承与绩效的关系(尹一军,2021)、负向强化销售集成和绩效的关系来影响企业绩效(李咏梅,2019)。由此可见,目前学者们针对环境不确定性对企业所产生的影响的研究已较为深入。由于环境不确定性衡量了企业内外部的综合环境变化,其必定会影响各种直接作用于企业绩效的因素,因此环境不确定性可通过调节其他因素间接作用于企业绩效。专用设备制造业因其在国民经济中的重要地位及其对环境变化敏感的特点,值得更加细致深入的研究,因此本文提出以下假设:

假设1:专用设备制造业中,环境不确定性与企业绩效呈负相关关系。

(二)环境不确定性、内部控制与企业绩效

内部控制是企业发展、达成战略目标过程中必不可少的重要治理工具。健康合理的内部控制制度一方面能够提升企业对环境不确定性的应变能力,另一方面也能够巩固所有者对管理层的监督,向外部投资者传递积极信号。有学者认为中介模型可以解释环境不确定性、内部控制制度和企业绩效这三者之间的关系,环境不确定性通过影响内部控制系统的建立对绩效产生影响。不过内部控制制度更多是根据企业生产经营特点所建立,环境的变动可能会对其有效性造成影响,但内部控制制度缓解环境不确定性冲击绩效的作用更明显。高质量的内控制度在抑制环境不确定性对企业会计信息质量的负向影响时的作用显著(潘临,2017),并且其可以降低企业的资本成本(廖义刚,2015)。可见,高质量的内部控制能使企业识别生产经营中可能出现的风险,而专用设备制造业面临更高的环境不确定性,内控质量的抵御作用可能更为显著。由此,本文提出以下假设:

假设2:专用设备制造业中,内部控制质量与企业绩效呈正相关关系。

假设3:专用设备制造业中,内部控制质量对环境不确定性影响企业绩效有抑制作用。

股权性质的不同会对企业的生产经营状况造成影响。有学者研究发现非国有企业绩效表现更好(吴风来,2003),并且非国有企业的研发强度显著高于国有企业(李丹蒙,2008),内部控制质量对绩效的提升作用在民营企业中更强(叶陈刚,2016)。因此不同股权性质的企业其内控质量在提升企业绩效和抵御环境不确定性影响的效果上可能有所不同。环境不确定性能通过提高外部融资成本使融资约束对企业的影响增大(仇冬芳,2017),而融资约束会负向影响企业绩效(魏文君,2019),并且使多元化战略提升绩效的效果减弱(曹向,2019);但高质量的内控制度能减轻融资约束对绩效的不利影响。企业股权性质的差异可能会通过融资约束有所反映,一方面,国有企业更易取得经营资源上的支持,这种支持包括财政补贴、银行贷款和股市融资等资源,另一方面,在业绩下滑甚至是亏损时其也更易于得到政府补贴(林毅夫和李志赟,2004)。因此有必要进一步研究国有企业与非国有企业内部控制质量对环境不确定性缓解作用的异质性。为此,本文提出以下假设:

假设4:专用设备制造业中,国有企业内部控制质量对环境不确定性影响企业绩效的抑制作用更显著。

另外也有学者发现,随着国有股数量的增加,民营企业的风险承担水平表现出先升后降的趋势(陈明,2021);企业的风险承担水平反映出企业战略的激进程度,相较稳健战略,激进战略可能会降低内部控制的风险管控作用,考虑到企业间可能存在的关系型交易环境,此种情况会有所加重(林钟高,2019);而环境不确定性能在战略与绩效的关系中发挥调节作用(陈收,2014)。战略激进度也可能通过影响企业信用评级(郭萌萌,2021)、投资效率(吴育辉,2016)以及会计信息质量(曾洁琼,2014)等因素对企业绩效产生影响。本文预测,当专用设备制造企业选择不同战略激进度时,内部控制质量对环境不确定性负向影响企业绩效的抑制作用可能有所区别。因此本文提出如下假设:

假设5:专用设备制造业中,不同战略激进度的企业其内部控制质量对环境不确定性负向影响企业绩效的抑制作用不同。

三、研究设计

(一)样本选择及数据处理

根据证监会上市公司行业分类结果,本文以2016至2019年沪深股市专用设备制造业上市公司为样本,剔除部分数据缺失以及ST和ST*公司、迪博内控指数为0的公司,并对所有连续型数据进行1%分位上下的缩尾处理,最终整理出101家公司、385个“公司-年度”观测值,运用STATA 15、SPSS 25等统计软件进行分析。本文数据主要来源于国泰安数据库和迪博数据库以及和讯网等财经类网站。

(二)变量定义

1.被解释变量。根据陈立敏(2014)的研究,度量企业绩效(EP)的方法主要有会计指标、市场指标和综合指标三种,本文采用了能够综合展现企业生产经营能力、盈利能力以及资本结构等信息的会计指标——净资产报酬率(ROE)来度量企业绩效,以反映所有者的收益水平和企业对自有资本的运用情况。本文中衡量企业绩效的指标除净资产收益率之外,还采用了市场指标每股收益(EPS),以保证研究的稳健性。

2.解释变量。环境的不同会导致企业经营状况的变化,进而引起营业收入的变化,因此我们可采用业绩变化来反映企业所面临的环境不确定性(Ghosh and Olsen,2009)。本文借鉴申慧慧(2012)的做法,将营业收入中的稳定成长部分予以剔除,以更加精准地反映环境不确定性。本文采用普通最小二乘法(OLS)运行线性方程模型(1),分别估计过去3年的异常营业收入。

其中,Sale为营业收入,Year为年份变量。若营业收入为3年前样本,则年份变量为1;若营业收入为2年前样本,则年份变量为2;若营业收入为1年前样本,则年份变量为3。上述线性模型所得残差即为异常营业收入;在得到专用设备制造企业以往3年的异常营业收入标准差后将其与各年均值相除;结合行业特征,用上一步骤的结果除以行业中位数得到最终的环境不确定性数值(EU)。本文进一步使用∆EU(年份差值)来表明企业所面临的环境不确定性的变动程度。

目前学者们对内部控制质量(IC)的评判方法主要有两种:第一种是运用企业自身所披露的内部控制信息来评价,如将重大缺陷是否在内部控制制度中出现作为评判其质量高低的指标。第二种方法则是建立综合内部控制指数进行评价,本文选用由林斌、胡为民(2014)等所构建的迪博指数的自然对数。

3.控制变量。控制变量选取总资产自然对数、资产负债率、公司自由资金流量、管理费率等指标。

具体变量定义见表1。

表1 相关变量定义表

(三)模型构建

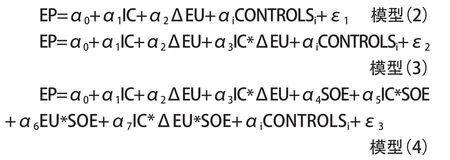

为检验本文的假设,构建如下回归模型对变量关系进行解释:

其中,EP表示企业绩效,分别用会计指标ROE和市场指标EPS来衡量,IC为内控质量,∆EU为环境不确定性,CONTROLS为控制变量。模型3中的α表示内控质量对专用设备制造企业环境不确定性与绩效关系的抑制作用,模型4中的α表示内控质量对非国有企业环境不确定性与绩效关系的抑制作用,α表示国有企业与非国有企业在内控质量抑制环境不确定性影响企业绩效上的异质性。

四、实证分析

(一)描述性统计

从表2可以看出,环境不确定性∆EU的平均值为-0.128,表明专用设备制造企业面临的环境不确定性整体有所下降,中位数为-0.088,标准差为0.562,表明不同企业之间所面临的环境不确定性区别较大。内部控制指数IC的均值为6.427,中位数为6.468,表明专用设备制造业中部分企业的内部控制质量较低。企业绩效ROE的均值为0.023,中位数为0.040,标准差为0.149,表明专用设备制造企业的ROE整体较低且波动程度不大,但样本中ROE上四分位数为0.075,最大值达到了0.231,由此说明该行业中龙头企业的绩效显著优于其他企业。

表2 描述性统计表

(二)相关性分析

从下页表3可以看出,内部控制指数IC与企业绩效ROE、EPS之间的相关系数分别为0.303和0.300,均在1%的水平上显著为正,从而验证了假设2;内部控制指数IC与环境不确定性∆EU之间无显著相关性。环境不确定性∆EU与企业绩效ROE之间的相关系数为-0.130,在5%的水平上显著,验证了假设1。管理费用率MER与企业绩效ROE的相关系数为-0.184,在1%的水平上显著,这说明在专用设备制造企业中,加强对管理费用的管控将有利于绩效的提升;应收账款周转率RPV与企业绩效ROE的相关系数为0.264,在1%的水平上显著,另外结合专用设备制造业产品价值相对较大、存在大量赊销赊购的特点,说明提高企业的应收账款管理水平可以促进绩效的提升。

表3 相关性分析表

(三)回归分析

通过模型2对假设1进行验证,回归结果见下页表4。可以看出,环境不确定性∆EU与企业绩效ROE的估计系数α在10%的显著性水平上为负,验证了假设1。稳定的环境是企业进行生产决策的基本前提,当环境不确定性增强时,专用设备制造企业在订单获取、原材料购买、销售拓展等环节都会受到影响。此外,我国专用设备制造业的发展还需要突破发达国家所设置的技术壁垒,在此过程中更易受到国际形势变动的影响。因此防范不确定环境对企业正常发展造成的消极影响是专用设备制造企业尤其要注意的。

通过模型3验证假设3,从表4的回归结果可以看出,交互项IC*∆EU与ROE的估计系数在5%的水平上显著为正,表明内控质量增强了企业对环境不确定性的抵御作用;当内控制度完善、执行有效时,管理者在面对环境不确定性时可以做出更适当合理的决策。可见,高质量的内部控制在抵御环境不确定性负向影响的同时也能够使企业经营管理更加规范,规避风险,提高企业绩效。

表4 回归分析表

接下来用模型4对股权性质在内控质量抑制环境不确定性作用中的异质性进行分析,以验证假设3。从表4的结果可以发现,交互项IC*∆EU的系数α在5%的水平上显著为正,说明非国有企业内控质量能显著抑制环境不确定性对企业绩效的负向影响;交互项IC*SOE的系数α不显著,说明股权性质不同的企业的内控质量对企业绩效的影响不存在显著差异。交互项∆EU*SOE的系数α在5%的水平上显著为负,说明股权性质不同的企业所面临的环境不确定性对企业绩效的影响有显著差异,国有企业的绩效受环境不确定性的影响更小。IC*∆EU*SOE的系数α在10%的水平上显著为正,验证了假设4,说明国有企业的内控质量对环境不确定性负向影响企业绩效的抑制作用更明显。考虑到国有企业面临的融资约束更小,且在内控制度的建设上相较于非国有企业更加细致完备,因此其面对环境不确定性影响时,内控质量的抑制作用可能更为显著。

进一步根据企业采取的不同战略将其分为激进型、保守型和平衡型三组,分别进行回归实验,研究在三种不同战略情境下国有企业与非国有企业内控质量对环境不确定性负向影响企业绩效的抑制作用,以验证假设5。参照Bentley(2013)等和王百强等(2018)的研究,构建衡量战略激进度的综合指标。第一步是使用研发投入与营收之比、员工人数与营收之比、营业收入增长率、管销费用率、员工人数波动性以及固定资产比率等指标反映企业的战略特征。第二步对以上除固定资产比率外的五个变量取以往4年的平均值,根据每个变量以往4年的平均值从大到小分成4个组别,将最大组评分为3,最小组评分为0;由于固定资产比率越小代表着企业战略越激进,因此其分组方式恰好相反,即最小组评分为3,最大组评分为0。将六个变量的分组得分累计,构成一个0至18分的战略激进度衡量变量STRATEGY,据此将样本分为激进型、保守型和平衡型。

从下页表5的结果可以发现,在激进型企业中,交互项IC*∆EU的估计系数α在10%的水平上显著为正,说明激进型非国有企业内控质量能显著抑制环境不确定性对企业绩效的负向影响;交互项IC*∆EU*SOE的估计系数α不显著,说明股权性质的不同并未导致内控质量的抑制作用有所差别。在保守型企业中,估计系数α在1%的水平上显著为正,说明保守型非国有专用设备制造企业内控质量能显著抑制环境不确定性对企业绩效的负向影响;α在1%的水平上显著为负,说明保守型国有企业内控质量的抑制作用弱于非国有企业。平衡型企业的估计系数α在统计上不显著,说明平衡型非国有企业的内控质量对环境不确定性负向影响企业绩效的抑制作用不显著;α在5%的水平上显著为正,说明平衡型国有企业内控质量的抑制作用更强。

表5 分组回归分析表

五、结论与启示

本文以2016至2019年我国沪深股市101家专用设备制造业上市公司为研究样本,实证检验了环境不确定性和内控质量对企业绩效的影响,并探究了股权性质在内控质量抑制环境不确定性作用中的异质性,进一步根据企业战略进行分组研究。研究表明,环境不确定性负向影响企业绩效,内控质量抑制了环境不确定性对绩效的负向影响。国有企业内控质量对环境不确定性负向影响企业绩效的抑制作用更强。根据企业战略激进度不同将样本进行分组回归后发现,采用平衡型战略的国有企业内控质量对环境不确定性负向影响企业绩效的抑制作用更强,而采用激进型战略和保守型战略的非国有企业内控质量的抑制作用显著优于国有企业。

针对研究结论可以从如下方面获得启示:在专用设备制造企业的生产经营活动中,环境不确定性不可避免,而建立高质量的内控制度是抑制其不利影响的重要途径。企业应从行业特点出发,以风险为导向,兼顾成本效益原则,强化企业内部监督,对监督环境、关键控制点、信息传递过程等重要部分给予更多的关注。对常见但影响较小的风险点形成标准化的妥善应对方法,对少见但影响大的风险点进行具体分析加以防范。为应对不可抗力,企业应制订单独的风险预案,创造更为稳定的经营环境,为企业健康发展提质增效。在专用设备制造企业的战略选择中,国有企业应更多采用平衡型战略而不是保守型战略,更好地发挥内控质量对环境不确定性负向影响企业绩效的抑制作用;而非国有企业不同于拥有更小融资约束的国有企业,其战略调整成本更高,因此非国有企业在选择激进型战略还是保守型战略时应更加慎重。