关税削减、产品市场竞争与企业应计盈余管理

2022-06-07彭晓洁张建翔郭培智

彭晓洁 张建翔 郭培智

【摘 要】 《区域全面经济伙伴关系协定》② (RCEP)是又一具有重要影响的区域性自贸协定,其中关于货物贸易关税的条款对加快我国贸易自由化的进程息息相关,基于此,研究关税削减对市场,尤其是对企业应计盈余管理将产生的影响无疑具有重要的现实意义。文章以2015—2019年度WTO提供的中国各产业关税数据和A股上市公司为研究样本,探索关税削减对企业应计盈余管理的影响效果,并对行业市场竞争的中介效应进行检验,研究发现,关税削减与企业应计盈余管理程度显著正相关,且本期应计盈余管理程度受上期关税削减时滞效应影响。机制分析结果显示,企业所经营的产品市场竞争程度越高,关税削减对其应计盈余管理的激励作用则越强。因此建议在不同行业的关税削减实施过程中,将行业的竞争程度和行业内企业管理能力纳入考量范畴,在权衡企业应计盈余管理程度后,推动竞争程度低的优势企业关税削减的实施。

【关键词】 贸易自由化; 关税削减; 市场竞争; 应计盈余管理; RCEP

【中图分类号】 F275;F752.5 【文献标识码】 A 【文章编号】 1004-5937(2022)12-0092-08

一、引言

2020年11月,《区域全面经济伙伴关系协定》(RCEP)正式签署,协定的达成意味着各成员国将立即或逐渐降低大量商品关税至零。从某种程度上来说,进口关税的削减意味着一国将能以更低的价格接受各国产品的进口,国外产品在一国市场中的价格降低,也降低了市场进入门槛,从而激化了行业竞争程度。以食品行业为例,随着我国对国外食品进口关税的降低,2017年进口食品规模较我国入世前增长了两倍之多。市场规模扩大带来了更大的机遇和竞争。关税削减后进口产品的价格下降,从而拉低整体平均价格,国内企业要想提升竞争力,必须降低价格和成本加成,这个过程被命名为关税降低的“促进竞争效应”[1]。并且,产业的产品竞争能力会影响上市企业盈余管理,竞争优势取得的程度反映为盈余管理的程度,有学者认为处于竞争优势的上市公司相对于处于劣势的上市公司反倒盈余管理程度更低[2]。

盈余管理是在遵循企业会计准则的前提下对企业会计盈余进行调控,国内外学者普遍认为企业内部治理是影响企业盈余管理的产生的主要因素,因此现有文献也主要是从企业内部治理角度展开,包括股权激励制度使得企业管理层被报酬激励而提高盈余管理程度[3]、企业融资约束缓解的中介效应对于企业盈余管理的作用[4]等等。但是针对宏观的外部冲击对盈余管理的影响的研究较少,大多研究集中在关税削减作用于企业的创新和生产水平层面,例如,学者研究制造业关税数据与上市公司专利数之间的关系,表明关税带来产品市场竞争,刺激了企业进行产品创新[5],结合关税削减和盈余管理的研究较少,意味着对此问题的研究有待进一步深入和扩展。目前学界有两种衡量企业盈余管理的指标,一是基于真实交易的盈余管理(即真实盈余管理),二是基于应计项目的盈余管理(即应计盈余管理)。随着现代企业经营环境不确定性的增加,应计项目的确认将具有更大的选择空间,从而给盈余管理带来了更大的弹性。因此,本文选择对企业应计盈余管理进行研究。运用A股上市公司为研究样本,获取2015—2019年WTO提供的中国各产业关税数据,利用面板数据模型实证检验关税削减对企业应计盈余管理的激励作用,并探究其中的行业市场竞争是否具有中介效应,对于企业在关税削减、竞争加剧的格局下进行盈余管理行为的研究具有实践指导意义。

二、理论分析与假设提出

(一)关税削减与企业应计盈余管理

我国于2001年加入WTO,进口关税从2001年开始的15.3%逐步降低,到2010年完成WTO的关税削减承诺,降低至9.8%。我国自2018年7月起逐步降低消费品关税,削减的关税量涵盖了70%以上的商品,至同年11月达到7.5%的关税总体水平③。在全球经济艰难复苏的情况下,新冠肺炎疫情全球流行产生的影响更加难料,2020年3月习近平主席在二十国集团(G20)领导人特别峰会上提出“G20成员采取共同举措,减免关税、取消壁垒、畅通贸易”的倡议,并付诸实践。随即在2020年5月的《国务院政府工作报告》中提出中国将“积极扩大进口”以推动更加开放便利的贸易。我国的进口关税在与不同国家和地区的自由贸易协定的基础上进行削减的数据表明,近十年内,国内制造业原料、中间品、农业产品等产品所在行业的贸易流量均有2—3倍的增长。

关于关税削减产生的影响,有学者尤其关注关税削减对竞争程度的作用,并从进口关税削减改变市场结构的角度分析認为,创新不足的企业难以获得低价优势从而退出市场,为适应关税削减形成新的环境,企业创新动力受到激发而加剧企业所在行业的竞争程度[6]。也有学者选择研究产品关税降低对进口竞争影响,并分析列举了进口竞争影响的相关企业类型和相关贸易品出口加成率,例如,企业包括出口中的外资和民营企业、进口企业、高市场竞争程度产品企业;一般贸易产品和资本品的出口加成率,发现这种影响导致产品竞争程度提高[7]。结合上述研究可以了解到,关税削减会促进市场竞争。

市场竞争又会作用于企业盈余管理行为。国内外学者通过建立理论模型,发现会计盈余作为代表竞争性优势存在的指标作用于上市公司股票价格,致使企业内部管理层出自经营目的和股票价格维持的目的,操纵企业盈余[8],特别是盈余管理空间很大时,产品市场竞争越激烈所产生诱发动力越强,管理层进行盈余管理动机越强[9]。即关税削减对于竞争性市场有着促进作用,为了谋求投资者和债权人更大的投资,维持公司经营,竞争劣势的企业会进行更多盈余管理操作,这样的盈余管理操作既可以在真实活动盈余管理水平,也可以在应计项目盈余管理水平中体现。因此,本文提出假设1。

H1:在其他条件相同的情况下,关税削减越显著,上市公司的应计盈余管理程度越强。

(二)行业市场竞争的中介效应

根据信息不对称模型和完全竞争、垄断竞争模型的分析,在竞争程度越高的企业需求弹性越大,如果关税削减影响了某一行业内各个企业竞争程度,那么该行业企业出于需求弹性变化带来的成本加成(代理成本,专有性成本等)考虑,会进行盈余管理。究其原因,一是从行业角度出发,企业所在行业的竞争程度越激烈,能够获得的超额利润越小,该行业内企业整体利润就会随之有明显下降,为了减少对股价的负面影响,实现公司短期价值最大化目标,应对产品市场竞争,上市公司趋于开展正向盈余管理④,而处于竞争优势的公司由于具有更高的盈余管理程度,则倾向于调整为负向盈余管理⑤,通过盈余管理保证获得更多未来收益[10]。二是站在竞争者威胁的角度,也有学者认为盈余管理带来的信息不对称有助于降低上述负面影响,使得管理者有动机来改善企业的短期业绩行为[11]。公司的产品市场势力越弱,越倾向于执行更高强度的盈余管理,竞争越激烈的行业,相应的总体盈余管理水平越高[12]。许多学者从行业内竞争的总体层面和竞争对手威胁理论角度开展分析,同样确认行业竞争对企业盈余管理存在影响。相关研究表明,上市公司会通过操纵降低应计利润,以应对市场竞争的加剧,从而得出市场竞争和应计盈余管理程度成反向关系[13]。为了研究这样的反向关系发生的原因,以及是否与本文提出的关税削减对于行业竞争性强的企业有着更强的盈余管理的刺激作用相悖,企業应计盈余管理随着竞争程度变化而变化的事实是否与关税削减存在关联性,本文提出假设2。

H2:在其他条件不变时,产品市场竞争在关税削减显著时将起到促进应计盈余管理的中介作用。

三、研究设计

(一)样本选取与数据来源

本文选取2015—2019年中国进口关税数据,以沪深两市A股上市公司中六个行业(按照国际行业分类标准分为农林牧渔业、采矿业、造纸和纸制品业、印刷和记录媒介复制业、文教工美体育和娱乐用品制造业、通用设备制造业)的上市公司为研究样本进行分析。借鉴已有研究,本文按以下标准筛选样本:(1)剔除金融、保险类上市公司。(2)剔除ST及?觹ST上市公司的数据。(3)剔除缺失主要变量值的上市公司。进行筛选后,对于连续变量,在1%和99%的分位数水平上进行了缩尾处理,筛选后得到六个行业内的1 067个观测值。本文所使用的关税数据来源于WTO提供的Tariff Download Facility数据库,根据非最惠国待遇选取的关税数据;行业竞争程度以及我国沪深两市A股上市公司的资料来源于国泰安数据库。

(二)变量定义与模型设计

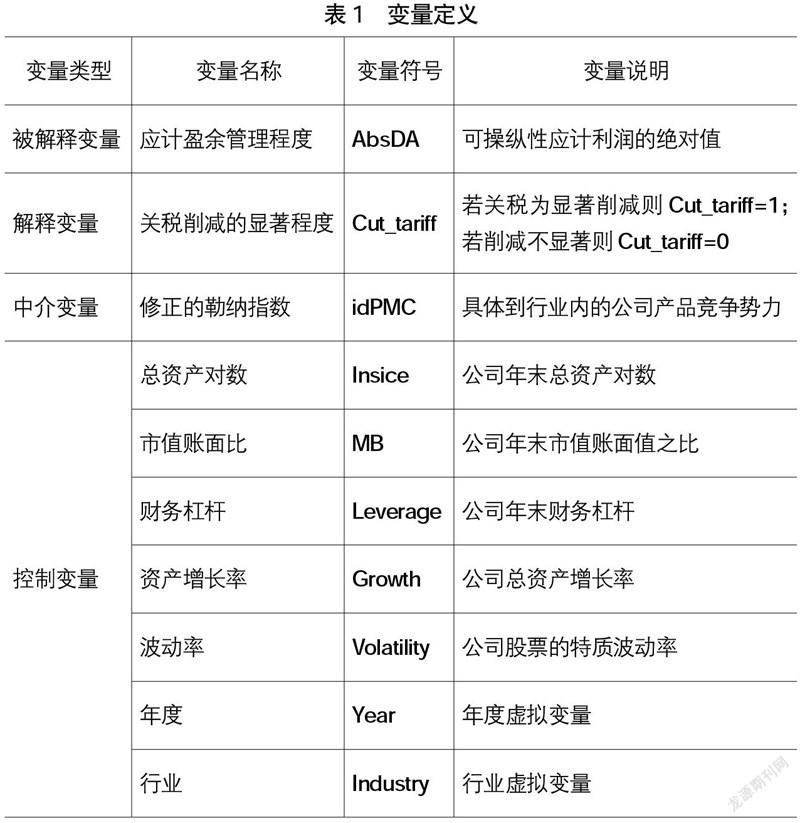

1.被解释变量——应计盈余管理

本文采用应计盈余管理作为指标反映企业的盈余管理能力,依据Dechow et al.[14]的修正Jones模型得到反映企业应计盈余管理程度的应计利润的绝对值(AbsDA),具体计算公式可以表示为:

公式1中,TA为总应计利润,Asset为总资产,PPE为固定资产,ΔSales表示销售收入增加值,ΔRec表示应收账款净值增加值。用DA的绝对值AbsDA衡量公司管理程度,应计盈余管理程度与AbsDA的值之间为正向关系。

2.解释变量——关税削减

参考Dasgupta et al.[15]的衡量方式,本文按照关税削减的显著程度(Cut_tariff)设置虚拟变量,若当年关税削减的程度为五年间各行业关税削减平均值的三倍之多时,视之为关税显著削减,赋值为1;反之,赋值为0。

3.中介变量——市场垄断程度

本文选取修正的勒纳指数(idPMC)作为中介变量,参考Datta et al.[16]的衡量方式,勒纳指数(价格-成本边际,用PMC表示)在消除公司个体因素影响后可以得到修正的勒纳指数,用于描述行业的垄断性水平,修正的勒纳指数公式:

4.控制变量

借鉴周开国等[17]的做法,本文选取公司年末总资产对数(lnsice)、市值账面值之比(MB)、财务杠杆(Leverage)、公司总资产增长率(Growth)和公司股票的特质波动率(Volatility)作为控制变量。

各变量具体定义如表1所示。

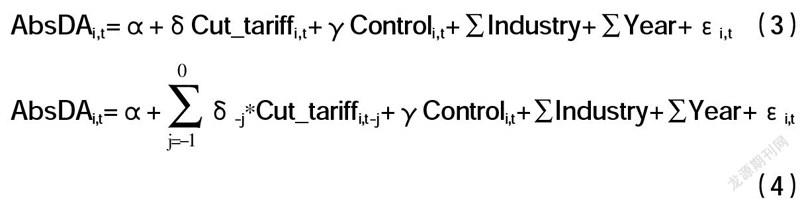

5.研究模型

借鉴周开国等[17]的做法,本文构建模型3、模型4用于验证H1中关税削减对于企业应计盈余管理程度的影响。

H1,关于关税削减显著与企业应计盈余管理的关系,可以利用面板数据模型研究,在模型中,加入滞后一期的关税削减变量检验,消除相应的滞后性影响。具体模型在控制时间效应和行业效应后可以表示为:

借鉴温忠麟等[18]提出的中介效应模型,本文利用模型5检验H2中市场竞争对于关税削减作用于企业应计盈余管理的中介效应。

H2,认为产品市场竞争作用于应计企业盈余管理,产品市场竞争起到中介作用。本文提出以下模型:

四、实证分析

(一)国内行业关税削减情况

WTO提供了以HS编码(“海关合作理事会”商品分类编码体系)的产品关税比率。根据不同时间产品的变化,HS编码经过多次修订,2002年修订的HS编码为HS 02,2017年的则为HS 17。本文采用2015—2016年以HS 02编码的关税数据,2017—2019年以HS 17编码的关税数据。

国际行业分类标准(ISIC)是世界上对经济活动分类最权威的国际标准,我国于2002年10月1日起正式实施ISIC 3.0版的《国民经济行业分类》。为了更好地比较不同年份的行业关税数据,本文采用HS 02-ISIC 3.0的对照分类表对2015—2016年的关税数据重新进行行业转化,采用HS 17-ISIC 3.0对2017—2019年的关税数据进行行业转化,得出以ISIC 3.0记录的关税数据后,按照ISIC 3.0划分产业得出行业平均关税比率。由于个别年份的行业数据缺失或关税采用了免税政策,最后筛选出具有代表性的六大行业进行数据分析。2015—2019年各行业关税平均值如表2所示。

从表2可知,通过筛选WTO给出的2015—2019年的产品关税平均值,根据行业分类后数据,六个行业的产品关税大体上呈逐渐降低的趋勢;五年内,关税降低程度最大的行业是农林牧渔业,其他行业降低程度也较明显,波动比较大的是造纸与纸制品业,2015—2016年、2018—2019年是关税削减最为明显的时期。

(二)产业竞争情况

2015—2019年五年间选取的六个行业的赫芬达尔指数与修正的勒纳指数均值如表3所示。

从表3可以看出不同行业间行业集中度与垄断程度的区别。赫芬达尔指数可以度量行业集中度,赫芬达尔指数越小,行业集中度越低,竞争越激烈。对六个行业进行排序,可以发现造纸与纸制品业(赫芬达尔指数为0.116)、通用设备制造业的行业集中度(0.125)最低,采矿业(0.248)、印刷和记录媒介复制业(0.271)、农林牧渔业(0.295)、文教工美体育和娱乐用品制造业(0.303)的行业集中度可以达到前两种行业的行业集中度的两倍甚至两倍以上。

修正的勒纳指数与赫芬达尔指数反映的数据不同可能是因为行业分类数量有所不同和产品特质不同,一般来说,修正的勒纳指数越高的企业,垄断能力越强,但由于采矿业供需不均衡的关系,导致采矿业勒纳指数较高(0.132),但这不意味着采矿业有高的垄断能力。另外两组数据的比对发现,可能因制造业的进入门槛较低,通用设备制造业和造纸与纸制品业接近于完全竞争的市场结构,行业竞争较为激烈。其中原因为我国资源较为丰富难以形成自然垄断,国内企业发展制造业的竞争压力更大。

(三)描述性统计分析

主要参数变量的具体描述及统计分析结果如表4所示。

由表4中主要变量的描述性统计可以看出,应计盈余管理程度(AbsDA)均值为0.186,最大值为2.999,最小值为0,说明企业间的应计盈余管理程度有较大的差异,应研究这期间应计盈余管理程度变化原因的价值。修正的勒纳指数(idPMC)用于描述竞争程度,均值为0.078,说明市场总体平均的竞争水平较为激烈,最小值为-1.843,呈现负值的原因可能是成本低于价格,企业进行了亏本经营。

(四)单因素分析⑥

为观察关税削减对企业应计盈余管理程度的影响,本文按照关税削减显著与否,将样本分为两组,分别是关税削减组、无关税削减组。然后在关税削减和无关税削减组里依照公司的竞争强度分类,按照企业的修正勒纳指数是否高于总体的修正勒纳指数分为高竞争和低竞争的公司。具体结果如表5、表6所示。

由表5可以看出,关税削减显著的行业内企业应计盈余管理程度均值达0.429,有着比无显著关税削减的行业内企业(均值为0.061)更强的应计盈余管理程度。而且,在无显著关税削减的情况下,高竞争企业的应计盈余管理程度均值仅为0.058,明显的,高竞争公司在显著关税削减的环境下,应计盈余管理程度大大高于其他种类的企业。

表6在95%的置信区间内进行检验,高显著关税削减的行业的企业内,有95%的把握认为,这些企业应计盈余管理程度(均值0.302)大于低显著关税削减的行业的企业(均值为0.059)。以上数据均说明,关税削减显著性不同的情况下,行业内的企业应计盈余管理程度存在显著差异,并且低竞争公司和高竞争公司的应计盈余管理程度相比,低竞争公司的盈余管理程度远低于高竞争公司。

(五)模型结果分析

根据H1,进行面板数据回归后得到表7。

从表7可知解释变量与被解释变量之间的关系:表中结果依本期和上期的关税削减进行分组,在1%的显著性水平上,企业的应计利润(AbsDA)与本期关税削减(Cut)和上期关税削减(ICut)都有正相关的关系,对比本期与上期关税削减在考虑控制变量后的回归系数(AbsDA b与AbsDA d 所示),应计盈余管理程度对本期关税削减的回归系数为0.3,对上期的回归系数为0.244,所以企业的应计盈余管理都会因为关税削减而变大,而前期的关税削减并有滞后效应,但本期的关税削减会对企业应计盈余管理起到更大的促进作用。此外,表中组内数据(AbsDA a与b;AbsDA c与d)进行比较,可以发现在引入控制变量前后,在1%的显著性水平内,企业应计盈余管理程度对本期关税削减的回归系数由0.244提高至0.300;对于上期关税削减,企业应计盈余管理程度对显著关税削减的回归系数由0.199提升至0.244,正向显著,从而证明,关税削减显著的行业,行业内企业应计盈余管理程度会提高,且二者的相关性与企业本身竞争能力所相关的资本结构与发展程度有关。

综上,可以证明H1成立,即在其他条件相同,关税削减显著的外部冲击影响下,上市公司的应计盈余管理程度会上升。

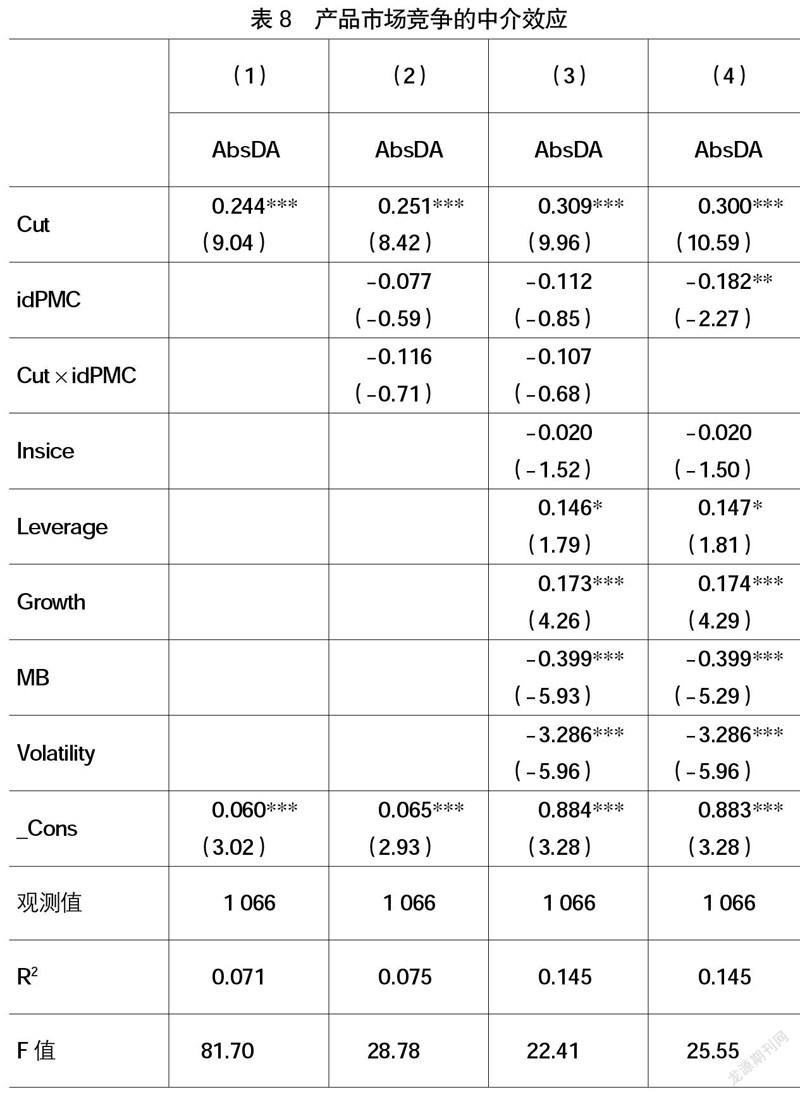

为证明H2的结论,本文对行业市场竞争程度的中介作用进行回归分析得到表8。

表8各列结果说明关税削减显著的回归系数在1%的水平显著为正,在列(4)中,市场竞争也在5%的显著性水平与企业应计盈余管理相关,企业的应计盈余管理程度(AbsDA)对修正的勒纳指数(idPMC)回归系数为-0.182。这说明,关税削减对企业应计盈余管理程度有正相关关系,反映在行业市场竞争层面与对企业应计盈余管理程度具有正相影响关系,行业竞争程度越高,关税削减越为显著,勒纳指数越低;行业竞争程度越高,关税削减越显著,越能促进企业进行应计项目盈余管理,H2成立。此外,由于列(3)显示的关税削减与企业市场竞争的指示变量之积并没有与企业应计盈余管理程度呈显著相关关系。经合理推测,关税削减也可能通过影响产品的性质,如市场对于产品的评价等影响企业管理层的行为,使得企业的应计盈余管理程度提高。

(六)稳健性检验

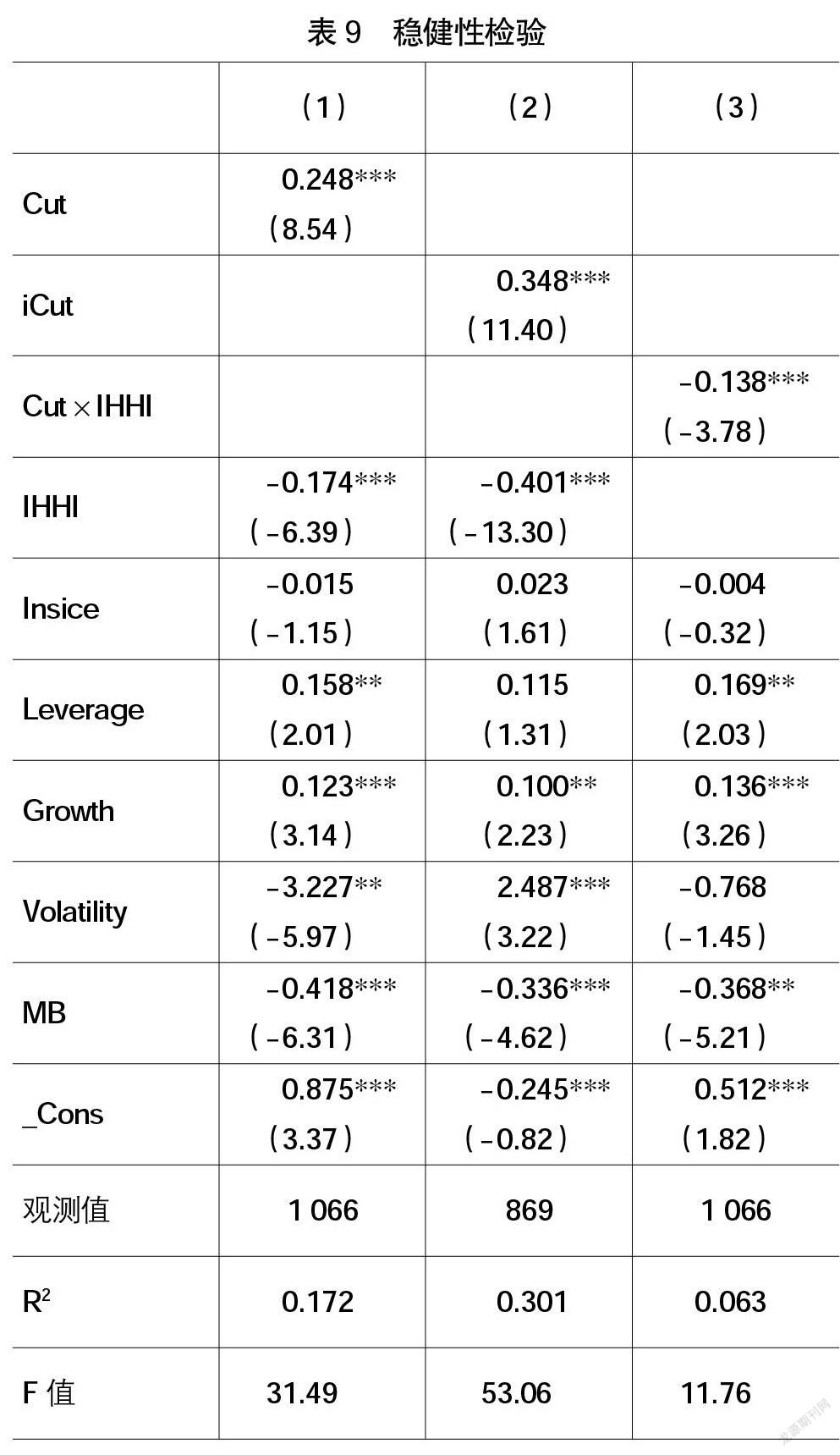

为了更好地保证模型估计结果有效性和结论的稳健性,本文对模型进行以下检验,将同样表示行业垄断程度的赫芬达尔指数按照是否大于总体平均值进行划分,当公司所在行业赫芬达尔指数大于总体平均值,令指示变量IHHI为1,反之为0,以IHHI作为解释变量,在保留原有控制变量的模型基础上进行回归,得出表9。

根据表9,在99%的置信区间内,企业的应计盈余管理程度与关税削减的显著性水平呈正相关关系(回归系数为0.248),且与上期关税削减的程度显著正相关(回归系数为0.348),滞后效应明显,与行业的垄断性水平呈负相关关系,市场竞争在关税削减对于应计盈余管理的作用中起到中介效应。故本文结论并未受影响,所提出的H1和H2仍然成立。

五、研究結论及政策建议

(一)研究结论

本文选取近五年来自WTO的关税数据作为关税削减数据,以A股上市公司的财务数据和行业集中度数据等为基础,根据面板数据与中介效应的实证分析,并经过稳健性检验,得出以下结论:(1)关税削减会使得企业应计盈余管理程度提高。关税削减显著的情况下,企业的应计盈余管理程度与关税削减的显著性显著正相关。关税削减越强,企业的应计盈余管理程度越高。并且上期的关税削减也会激励本期的企业应计盈余管理,二者关系有时滞性。(2)行业市场竞争的中介作用,发现关税削减对于应计盈余管理增强程度有着正相关的作用,且这种作用的机制一部分通过提高市场竞争程度实现,即关税削减越大,企业竞争越激烈,企业应计盈余管理程度越强。

(二)政策建议

基于上述研究,本文提出如下建议:

(1)利用关税削减,刺激企业提高竞争力。自我国加入WTO以来,为适应多边贸易自由化、经济全球化发展趋势和深入的变革,各行业都有不同程度的关税削减,但是一些行业因信息壁垒、技术专利等带来的垄断能力,受关税削减的影响比较少,企业主动创新能力、发展潜力可能受限。本文发现关税削减可以影响企业的应计盈余管理能力,对于某些企业来说,管理层进行应计盈余管理可能有利于企业内部治理中委托代理问题等的解决,因此,可以利用关税削减,刺激企业主动提高竞争力。(2)完善行业关税制定机制。从2020年《区域全面经济伙伴关系协定》(RCEP)的签署可以看出,我国现在以及未来都将不断与周边国家和友好国家促进贸易自由化,并签订各类自由贸易协定(FTA)⑦,但由于不同市场经营的状况不同,签订关税协议时如果不能很好地区分不同行业内的不同产品,可能会造成企业进行正向盈余管理,影响本国市场发展。因此,我国应完善关税制定机制,斟酌不同产品相关行业的企业和经营情况进行协商和签订。(3)完善行业竞争环境。近年来,不同国家间对于部分行业,特别是被大企业垄断的行业管制更加严格,经济学家熊彼特所提出的“创造性毁灭”理论认为,市场竞争可以促进企业进行创新,肯定了竞争的积极作用。《区域全面经济伙伴关系协定》(RCEP)中关于知识产权保护的专门模块,在某种程度上维持了良性的市场竞争环境,有利于刺激企业的创新创造。在国际交流越发频繁的今天,政府和市场需要相互协调,利用比较优势,提高本国企业在世界市场上的垄断程度,不断改善行业创新能力和竞争水平,防止产生部分竞争力差的企业只能做更多的应计盈余管理而无法真正提高市场竞争力的副作用。

【参考文献】

[1] 刘政文,马弘.中间品贸易自由化、市场结构与企业成本加成[J].经济评论,2019(6):109-133.

[2] 张欢.金融危机冲击、产品市场竞争与盈余管理策略[J].宏观经济研究,2014(3):77-83.

[3] 袁玲,岳美琦.管理层股权激励与应计盈余管理:降低抑或加剧?[J].会计之友,2018(23):34-40.

[4] 李琳,连怡臻.企业融资约束、盈余管理与投融资期限错配[J].会计之友,2019(14):113-120.

[5] 黎文靖,郑曼妮.何去何从:贸易保护还是开放竞争?——来自微观企业创新的证据[J].财经研究,2018,44(3):20-31.

[6]薛坤,张吉国.RCEP对中国农产品贸易的影响研究——从关税削减的角度[J].世界农业,2017(4):137-143.

[7] 祝树金,钟腾龙,李仁宇.进口竞争、产品差异化与企业产品出口加成率[J].管理世界2019,35(11):52-71,231.

[8] MARKARIAN G,et al.Product market competition,information and earnings management[D].Working Paper,2014.

[9] 姚宏,贾娓,郝小玉,等.产品市场竞争、董事会结构变化与盈余管理[J].管理评论,2018,30(4):194-205.

[10] 宝乌云塔娜,刘保良.产品市场竞争优势、所有权性质与盈余管理研究[J].会计之友,2016(23):34-39.

[11] KARUNA C,et al.Industry product market competition and earnings management[D].Working paper,2012.

[12] 周夏飞,周强龙.产品市场势力、行业竞争与公司盈余管理[J].会计研究,2014(8):60-66.

[13] BALAKRISHNAN K,et al.Product market competition,financial accounting misreporting and corporate governance:evidence from accounting restatements[D].Working Paper,2011.

[14] DECHOW P,et al.Detecting earnings management [J].The Accounting Review,1995,70(2):193-225

[15] DASGUPTA S,et al.Product market competition shocks,firm performance,and CEO turnover[D]. Working Paper,2014.

[16] DATTA S MAI,et al. Product market pricing power,industry concentration and analysts earnings forecasts[J].Journal of Banking and Finance,2011,35(6):1352-1366.

[17] 周开国,周寰宇.关税削减、产品市场竞争与上市公司信息披露质量[J].金融科学,2019(1):1-22.

[18] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.