寿险公司资产驱动程度与经营风险的关系研究

2022-06-07尚颖贾士彬许维维

尚颖 贾士彬 许维维

【摘 要】 资产驱动型经营模式的出现,为寿险业带来了新的风险;而新风险的凸显又使寿险公司寻找新的解决途径,提升或降低资产驱动程度就是其中一种。那么,不同驱动模式下,寿险公司资产驱动程度与经营风险究竟存在何种内在关系,以及有何差异?基于此,选取55家寿险公司2013—2019年的面板数据,运用PVAR模型,分析并比较了资产驱动型和负债驱动型经营模式下,资产驱动程度与经营风险相互冲击的影响。脉冲响应显示,不同驱动模式寿险公司经营风险受资产驱动程度冲击的影响不同;在面临不同经营风险冲击时,两类公司对于资产驱动程度的选择也有所差别。方差分解显示,两种经营模式下,系统中的各变量均对变量自身的预测方差贡献度最大,资产驱动程度对三种经营风险的贡献度不大。

【关键词】 资产驱动; 负债驱动; 投资风险; 退保风险; PVAR模型; 寿险公司

【中图分类号】 F840.32 【文献标识码】 A 【文章编号】 1004-5937(2022)12-0068-09

一、引言

2013年,在资本市场利好、监管政策放宽和费率市场化改革的背景下,一些新兴寿险公司为了抢占市场,改变传统负债型经营模式,依靠结算利率较高的投资型寿险产品快速聚拢资金,进而投向风险较高的非标类资产、不动产等获取高额投资收益,来反哺承保端隐性高承诺利率,资产驱动型经营模式开始涌现,例如安邦、前海、华夏等就是资产驱动型寿险公司的典型代表。从数据看,该类寿险公司投资账户占比由2013年的30.68%提升至2016年的59%;对投资的依赖程度也显著提升,投资收益率由2013年的4.73%提升至2016年的5.53%,远超过整体寿险公司投资收益率由4.32%年提升至4.77%的水平。资产驱动型经营模式的出现,增加了资产端参与产品开发设计的可能性,摆脱了以往产品设计一味迎合负债端的弊端,更易于寿险公司确定一个合理的利润空间,在做好成本控制的同时获取稳定的利润。而对于负债驱动型寿险公司,例如国寿、平安等,受资产驱动型经营模式的冲击,也在一定程度上融入了新的经营理念,保持了业务的稳定增长,降低了分红险产生的挤出效应,有利于其经营效率的提升。

但是,由于资产驱动经营模式的杠杆率较高,良性运行的外部环境较为苛刻,随着市场利率的长期下行,尤其是2016年后资本市场行情的回落,投资收益率开始下滑,利差损风险不断增加。再加上大量中短存续期万能险保单兑付期的到来,流动性风险加剧,退保风险加大。在这些风险的刺激下,一些寿险公司为了保证自身销售额,抢占市场地位,即便已经出现了投资亏损,也会继续开发高现金价值投资型寿险产品,以维持公司的短期现金流,结果导致核心业务更加偏离保障功能,承保业务有不断弱化的倾向,容易产生恶性循环。为了及时遏制该种行为,防范部分寿险公司经营风险的进一步恶化,阻断风险在保险业,甚至是整个金融业的传染,守住系统性风险爆发的底线。2016年3月,《关于规范中短存续期人身保险产品有关事项的通知》(保监发〔2016〕22号)设置了万能型中短存续期产品的渐进退出机制,要求保险产品逐渐回归保障本源。这不仅使资产驱动型寿险公司悬崖勒马,也使部分负债驱动型寿险公司及时踩下了刹车,2017年寿险产品投资账户占比迅速下降至24.44%。但2018—2019年又有所回升,基本维持在30%左右的水平。当然,保持合适的资产驱动程度,将有利于寿险公司发展,很多学者也主张中国保险业应保持着“承保+投资”双轮驱动的基本规律。

可见,寿险公司保持适度的资产驱动程度十分必要,资产驱动程度与经营风险之间存在着相互影响。因此,本文一方面试图研究不同驱动模式寿险公司经营风险受资产驱动冲击的影响程度,另一方面试图研究寿险公司所面临的经营风险冲击是否会影响寿险公司对资产驱动程度的选择。将投资风险、退保风险和流动性风险作为经营风险的考核指标,与资产驱动程度指标建立一个内生系统,采用PVAR模型进行脉冲响应和方差分解分析。

二、文献综述

(一)关于不同驱动模式寿险公司经营风险的研究

Caswell et al.[1]發现依靠承保端盈利的寿险公司与依靠投资端盈利的寿险公司的盈利能力具有显著差异,不同驱动模式给寿险业带来了不同的经营风险。传统寿险公司在经营过程中所面临的经营风险可以包括产品经营风险和资产经营风险两类[2]:在负债端,主要表现为理赔及销售乱象频发、退保压力、利差损风险等[3],对产品设计的精细化和差异化提出了更高的要求,承保盈利面临瓶颈,因此,寿险公司开始用资金收益代替承保收益[4];但在资产端,由于保险资金投资的每个通道又面临不同程度的风险,因此,我国的保险业也还没有走出投资回报率低的困境[5]。

基于此,一种较为激进的资产驱动型经营模式的出现,进一步增加了寿险业经营风险[6-8]。因为资产驱动型寿险公司在资产端会有大量的投资行为,这对公司的风险管理能力及监管防范提出了更高的要求,适当的投资策略和高超的风险管理水平是资产驱动型经营模式健康发展的关键[9]。另外,资产驱动型寿险公司在承保端会大量销售万能险等产品,投资型寿险产品虽然能迅速提高保险公司的保费收入和市场占有率,但却增加了公司负债亏损的可能性[10]。仲赛末等[11]也认为资产驱动型寿险公司的财务稳健度显著弱于传统负债驱动型寿险公司,资产驱动型经营模式会降低流动性创造。因此,要严格把握产品业务结构,把保障和理财兼顾起来,既要满足人们的保障需求,也要满足人们的财富管理需求,提升理财的水平[12]。边文龙等[13]基于随机前沿分析(SFA)方法研究也发现,对于寿险公司,开展投资业务显著提高了破产概率并加剧了退保行为,应当加强对寿险公司投资行为的监管。

无论是传统的负债驱动资产模式,还是新型的资产驱动负债模式,二者都具有共性,它们的核心理念都是资产端与负债端的有效匹配[14],资产负债管理决策对寿险公司的风险状况有极大影响[15],并且不同的监管规定也会导致寿险公司风险分担的不同[16]。

(二)关于寿险公司对于驱动模式选择的研究

由于不同寿险公司所处的市场地位、进入市场的时机、盈利能力等不同,所面临的主要风险也不同。一些中小型寿险公司无法忍受寿险业盈利周期长的模式,开始借鉴国外“海派”理念,摸索出了一种新型经营模式——资产驱动型经营模式[17]。Pfeffer[18]指出,新型中小寿险公司更倾向于采取资产驱动型经营模式,原因在于这些公司股东行为具有很强的投机性,而资产驱动型经营模式盈利周期较短,与其经营理念正好相符。并且该种模式可以促进建立资产管理和负债管理之间的联动协调机制,化解盲目发展业务可能带来的利差损风险,增强保险公司运作的稳健性。因此,一些学者主张中国保险业应吸取不同模式的优点,保持“承保+投资”双轮驱动的基本规律[19-20]。寿险公司应主动加强资产负债双向管理,实施更加通畅有效的资产负债双向驱动,以降低保险公司利差损风险和流动性风险,实现公司的长期稳定经营[21]。但一些学者却认为,寿险公司应通过开展更多传统的保障型业务而非投资型业务提高流动性,并主张应由“资产驱动负债”向“负债驱动资产”的主流模式逐步回归[22],尤其是对于抗风险能力相对较弱的中小型寿险公司而言[23]。

综上,以往文献多集中于不同驱动模式各自存在的风险以及不同特征寿险公司对驱动模式选择的研究,而实际上,二者可能存在双向的冲击关系,却很少有学者涉及。基于此,本文将资产驱动程度变量和寿险公司经营风险变量纳入面板向量自回归(PVAR)模型进行分析,并细化研究了不同驱动模式下,资产驱动程度选择对寿险公司经营风险的影响,以及寿险公司经营风险对资产驱动程度选择的影响。

三、模型设定及变量选取

(一)模型选择及设定

由于本文研究的是不同驱动模式寿险公司资产驱动程度与经营风险的双向关系,并希望分析系统内不同要素冲击的相互影响及贡献度,因此,采用面板向量自回归模型(PVAR)进行实证分析,将所有变量视为内生变量。另外,PVAR模型具有的优势是允许相对较短数据区间,所以本文采用2013—2019年的数据符合该模型要求。

PVAR模型设定如下:

其中,i代表不同的保险公司,t代表不同的年份,j代表滞后阶数,α0代表截距项,βi代表个体固定效应,λi代表个体时间效应,εi,t为模型中的随机干扰项。Yi,t为四个内生变量组成的列向量,分别为资产驱动程度、投资风险、退保风险以及流动性风险。

(二)变量选取及数据来源

1.变量选取

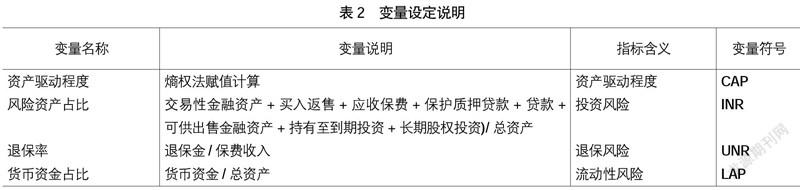

(1)资产驱动程度变量

资产驱动程度较高的寿险公司主要有两大特征:第一,对投连险、万能险等投资型寿险产品的依赖程度较高,投资型寿险产品占比较高,本文用投资账户占比来表示,即(保户及投资款新增+投连险独立账户)/规模保费②;第二,更强调通过投资获益,反哺承保端,本文用投资收益占比来表示,即投资收益/营业收入③。综合考虑这两项因素,按照熵值法对各寿险公司资产驱动程度熵值(CAP)进行测算和排序,并将55家寿险公司分为两类,即资产驱动型寿险公司和负债驱动型寿险公司,表1列示了历年资产驱动程度均居于前列的19家寿险公司,基本涵盖了业界所公认的被称为资产驱动型经营模式的寿险公司,如东吴、前海、华夏、恒大、富德生命等,本文将其划为资产驱动型寿险公司。其余的36家视为负债驱动型寿险公司。

(2)经营风险变量

虽然资产驱动型寿险公司与负债驱动型寿险公司在经营过程中会呈现出不同的风险表征,但均可以体现在资产端风险、负债端风险以资产负债匹配风险三个方面。首先,对于资产端,风险的来源主要在于风险投资比重过高,为了清晰地测度不同寿险公司资产端的风险投资程度,用风险资产占比(INR)这一指标来衡量投资风险。其次,对于负债端,由于寿险业赔付率、准备金提取等相对较为稳定,因此,本文主要考虑退保风险,这也是资产驱动型经营模式下可能积聚的主要风险之一,甚至一些寿险保单条款本身就具有主动退保设计,用退保率(UNR)表示退保风险。最后,公司资产负债匹配风险最终可以体现为流动性风险,用货币资金占比(LAP)这一指标来衡量寿险公司流动性,流动性越强的公司,其面临流动性风险的可能性越小。

2.数据来源及描述性统计

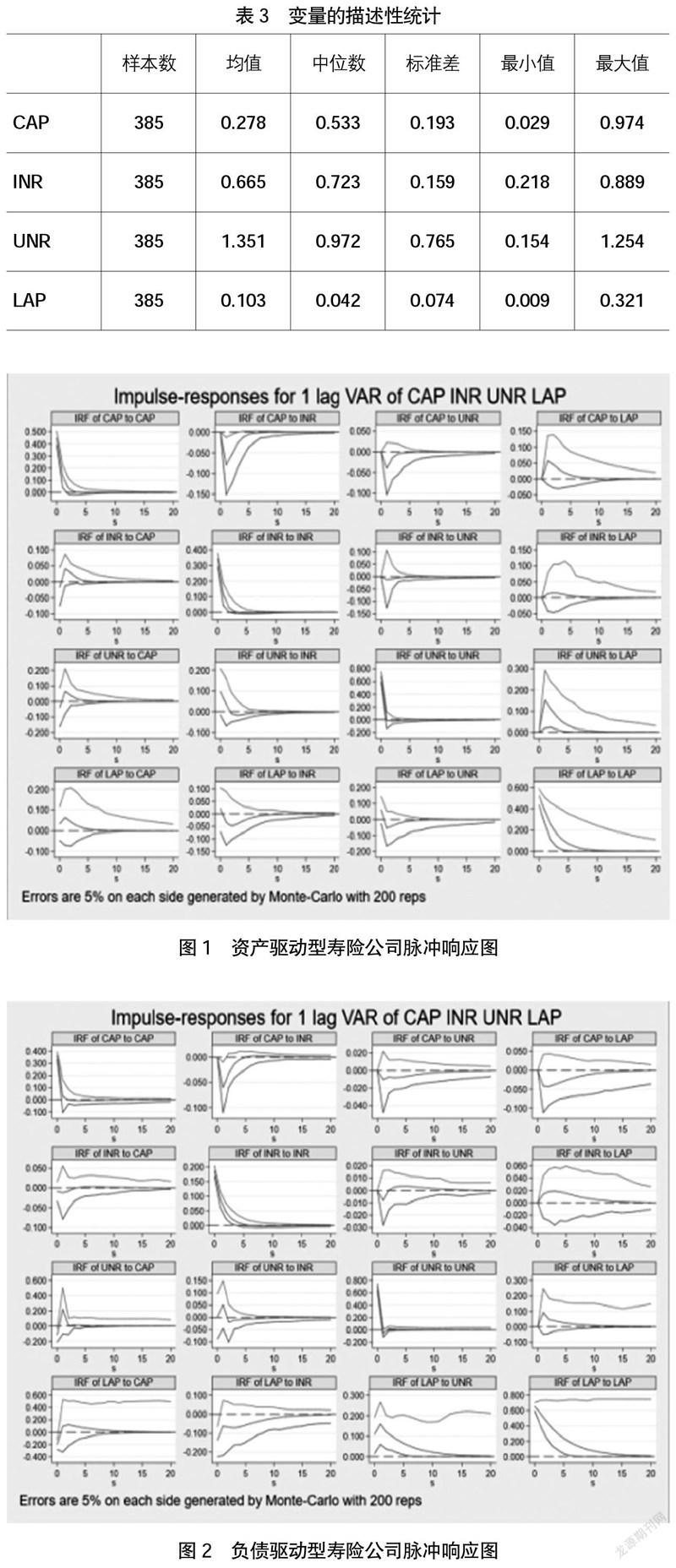

本文分析的是2013年以来,不同驱动模式下,资产驱动程度与寿险公司经营风险相互冲击的影响,因此,最终选取了2013—2019年7年间55家寿险公司数据进行分析,剔除了一些成立时间较短的公司。对于存在的个别离群值,也予以剔除。数据主要来源于《中国保险年鉴》、Wind数据库、中国保险行业协会网站和银保监会网站。本文采用Stata15.0进行回归分析。各变量的基本描述性统计如表3所示。

四、实证分析

(一)面板數据与PVAR模型的稳定性检验

首先,面板数据的平稳性检验是进行后续脉冲响应以及方差分解的前提。在建立PVAR模型之前,必须对各变量数据的平稳性进行单位根检验。本文通过LLC检验、IPS检验以及Fisher-ADF检验对数据进行检验,结果显示所有变量均在5%的水平通过显著性检验,即所有变量均为平稳序列。

其次,对不同驱动模式下PVAR模型分别进行平稳性检验,结果显示所有AR根都在单位圆内,所以PVAR模型是稳定的,可以进行后续的脉冲响应和方差分解分析。在此不再赘述。

(二)PVAR模型的滞后期选择

依据赤池信息准则(AIC)、贝叶斯信息准则(BIC)、汉南奎因准则(HQIC)三个准则来判断最优自回归滞后阶数,结果显示,当滞后期数为1期时,AIC、BIC、HQIC三个准则均为最小值,所以选择滞后一阶作为最优滞后阶数来进行后续研究是合理的。在此不再赘述。

(三)脉冲响应分析

脉冲响应函数能够在其他变量保持不变的前提下,模拟其中一个变量对于另一个变量信息冲击响应的长期动态影响轨迹,能比较清晰地观察各个变量之间的相互关系。本文运用蒙特卡洛(Monte-Carlo)方法进行200次模拟,分别得到资产驱动型寿险公司和负债驱动型寿险公司滞后20期的脉冲响应图,如图1和图2所示。

1.不同驱动模式寿险公司资产驱动程度与投资风险的关系

(1)对于资产驱动型寿险公司

给资产驱动程度一个正向冲击,对投资风险产生一个正向影响,并在第2期达到峰值后于第5期逐渐收敛于0。可见,对于资产驱动型寿险公司,在资产驱动进一步冲击下,为了兑现负债端高承诺利率,通过风险投资实现高收益的意愿更强烈,投资风险加剧,资产端自身不能及时调整投资结构,管控风险的能力欠佳。

相反,给投资风险一个正向冲击,对资产驱动程度产生负向影响,并在第1期触底后,于第6期收敛于0。说明当该类寿险公司受到投资风险的冲击时,固有的经营模式将面临巨大的挑战,为了防范经营风险的加剧,迫使公司降低资产驱动程度,甚至由银保监会直接进行管制,如限制其投资范围、风险投资比例等。

(2)对于负债驱动型寿险公司

给资产驱动程度一个正向冲击,会对投资风险产生较小的负向影响,并于第4期逐渐收敛于0。可见,该类寿险公司受资产驱动冲击后,在稳健经营理念的指导下,并不会像资产驱动型寿险公司一样依靠激进的投资来实现投资收益,其更倾向于稳健投资,以分散由此可能带来的投资风险,实现资产与负债的合理匹配。

相反,给投资风险一个正向冲击,会对资产驱动程度产生负向影响,在第2期触底后于第5期收敛于0。说明当该类寿险公司受到投资风险的冲击时,也需要适当降低资产驱动程度,通过减少风险资产配置比例或优化寿险产品自身结构并进行修正。

2.不同驱动模式寿险公司资产驱动程度与退保风险的关系

(1)对于资产驱动型寿险公司

给资产驱动程度一个正向冲击,最初会对退保风险产生一个负向影响,从第2期开始变为正值,且逐渐收敛于0。说明对于资产驱动型寿险公司,在资产驱动的冲击下,短期内退保风险不仅不会增加,反而由于承诺利率较高可以部分稀释退保行为。但随后两期,退保风险会有所增加,一方面,这可能与部分保单主动退保条款设计有关,变向鼓励消费者短期内主动退保;另一方面,由于此类寿险公司原本资产驱动程度较高,在资产驱动的进一步冲击下,会加剧退保风险暴露速度,为高承诺利率的兑现造成负担。

相反,给退保风险一个正向冲击,会对资产驱动程度产生负向影响,于第2期触底后收敛于0。可见,在退保风险冲击下,寿险公司会选择降低资产驱动程度,主动或被动调整产品结构,再加上监管政策的引导,投资型寿险产品会逐渐被压缩。

(2)对于负债驱动型寿险公司

给资产驱动程度一个正向的冲击,对退保风险的影响较为短暂,先降低后增加,并于第2期就收敛为0。可见,对于资产驱动程度相对较低的负债驱动型寿险公司,资产驱动的冲击,可以为消费者提供更多的产品选择,尤其是可以通过万能险的灵活性吸引消费者,再加上保单条款很少设计主动退保,进而会拉低整体退保率。但在资产驱动程度的冲击下,随着万能险业务的扩张,也会出现退保不稳定,甚至是增加风险。

相反,给退保风险一个正向冲击,资产驱动程度会缓慢降低后收敛于0。可见,负债驱动型寿险公司在面临退保风险冲击时,也会重新审视自身资产驱动程度。但退保风险对该类寿险公司资产驱动程度的负向冲击远远弱于资产驱动型寿险公司,其基本保持或略微降低原有资产驱动程度即可。

3.不同驱动模式寿险公司资产驱动程度与流动性风险的关系

无论对于资产驱动型寿险公司,还是负债驱动型寿险公司,给资产驱动程度一个正向冲击,整体上讲,流动性均会提升,流动性风险降低。可见,在资产驱动的冲击下,特别是随着投资型寿险产品占比的增加,不同驱动模式寿险公司都可以通过万能险的销售快速聚拢资金,缓解公司的短期流动性风险,尤其是资产驱动型寿险公司,在第1期就可以实现流动性的快速提升,之后这种影响逐渐减少并于第5期收敛为0。

而对于负债驱动型寿险公司,虽然期初对流动性的冲击是负向的,但之后迅速变为正向并逐渐于第10期收敛为0,可见,在资产驱动冲击下,该类寿险公司较之资产驱动型寿险公司获得流动性后持续的时间更长,有利于保持现金流的长期充足性,且理性程度显著增加。

当给流动性一个正向冲击时,不同驱动模式寿险公司资产驱动程度却表现出相反的变化,对资产驱动型寿险公司表现为正向冲击,对负债驱动型寿险公司表现为负向冲击。可见,对于资产驱动型寿险公司,在流动性被激活后,其仍倾向于维持固有经营模式,甚至进一步增加资产驱动程度,通过提升风险投资比重以获得更高投资收益,进而反哺承保端高承诺利率。

而对于负债驱动型寿险公司,在流动性冲击下,其也有继续维持固有经营模式的倾向,并不会在短期内盲目选择提升资产程度,可能在流动性得到满足的情况下,会更关注传统保障型产品的差异化发展,以及与之相匹配的投资组合方式等。

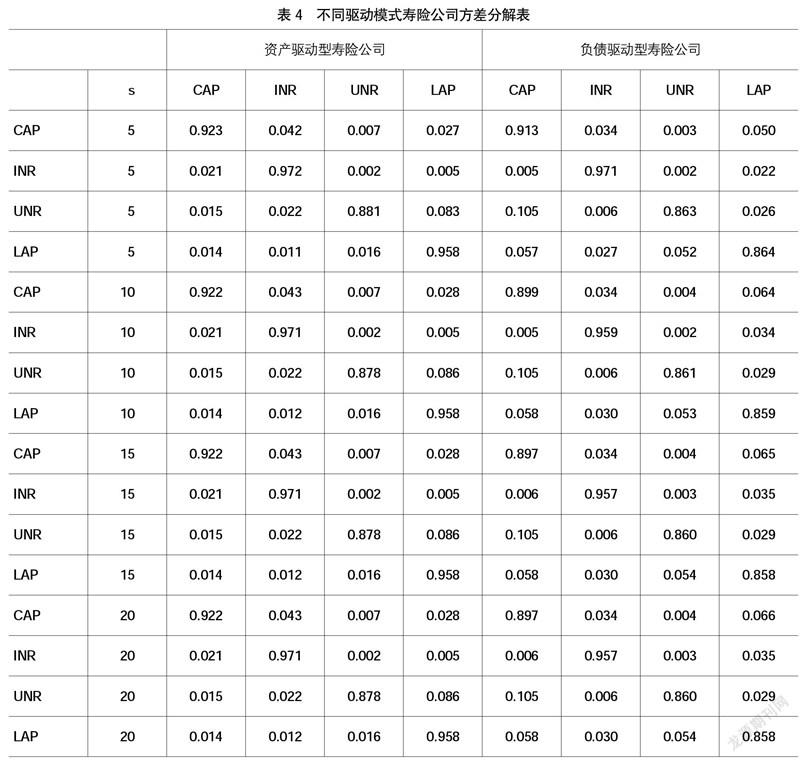

(四)方差分解

本文采用方差分解法将系统的预测方差分解成系统中各变量冲击所做的贡献,通过比较不同变量贡献百分比的大小,可以估计出各变量冲击的相对重要程度。如表4所示,分别列示了第5期、10期、15期以及20期的预测方差分解。从方差分解的结果可以看出:无论是资产驱动型寿险公司,还是负债驱动型寿险公司,PVAR系统中各个要素未来20期内均受自身冲击的影响最大。

1.不同驱动模式寿险公司资产驱动程度的预测方差分解分析

两种驱动模式的寿险公司,资产驱动程度由自身预测的贡献率均在80%左右,说明未来驱动模式的选择受当前驱动模式和资产驱动程度影响较大,虽然投资型寿险产品结构会有所调整,投资占比也会有所改变,但固有的经营理念会一直延续。另外,对于资产驱动型寿险公司,投资风险对资产驱动程度预测的贡献度次之,而对于负债驱动型寿险公司,流动性对资产驱动程度预测的贡献度次之。

2.不同驱动模式寿险公司投资风险的预测方差分解分析

两种驱动的寿险公司,投资风险由自身进行预测的贡献率均在95%以上,受以往投资决策的影响较大。对于资产驱动型寿险公司,由于其經营的惯性较强,为了实现负债端对消费者的承诺回报,短期内其投资风险不会快速变化。对于负债驱动型寿险公司,常年坚持稳健投资的理念,投资战略具有长期规划性,历年用于风险投资的资金占比相对比较稳定,寿险公司每年调整幅度并不大。另外,资产驱动型寿险公司较之负债驱动型寿险公司资产驱动程度对投资风险预测的贡献度更高些,前者约2%,后者约0.5%。

3.不同驱动模式寿险公司退保风险的预测方差分解分析

对于退保风险而言,不同类型寿险公司受自身冲击的贡献率在88%左右。可见,退保行为容易出现羊群效应,而这种羊群效应往往是一种非理性的盲目跟随行为。资产驱动程度对资产驱动型寿险公司退保风险预测的贡献度相对较低(约为1%),而对负债驱动型寿险公司相对较高(约为11%),说明资产驱动型经营模式虽然潜在风险,但直接引发大量退保潮的可能性较低,不能作为引发退保风险的主要判别依据。

4.不同驱动模式寿险公司流动性风险的预测方差分解分析

对于流动性而言,资产驱动型寿险公司由流动性自身预测的贡献率约96%,负债驱动型寿险公司由流动性自身预测的贡献率约86%。可见,寿险公司形成良好流动性的重要性,会影响到未来20期甚至是更多期公司的流动性风险。负债驱动型寿险公司的资产驱动程度对流动性的贡献度更高,约10%。

5.预测方差分解的稳健性检验

为了进一步证实该PVAR系统中资产驱动程度、投资风险、退保风险和流动性均对自身方差预测起着决定性作用,且具有稳定性,又分别估算了2013—2017年和2013—2018年两个研究期不同驱动模式寿险公司的预测方差分解(见表5)。结果显示,PVAR系统内各变量对自身方差分解的贡献度均是最大的,系统内各变量彼此方差预测的贡献度度并不高:一方面,在资产驱动的冲击下,各类寿险公司爆发大规模经营风险的可能性并不明显,这可能与从严的监管政策有密切关系;另一方面,在经营风险的冲击下,各类寿险公司对于自身驱动模式的改变也并不明显,“羊群效应”不显著。

五、研究结论与建议

(一)研究结论

本文选取2013—2019年间55家寿险公司的面板数据,运用面板向量自回归(PVAR)模型,通过脉冲响应函数和方差分解,研究不同驱动模式寿险公司资产驱动程度与公司经营风险的相互冲击影响。研究结论如下:

1.对于资产驱动型寿险公司,资产驱动程度对投资风险的冲击始终为正,而资产驱动程度对退保风险的冲击最初为负值,但此后也逐渐转为正值。说明对于该类资产驱动程度原本较高的寿险公司,资产驱动的进一步冲击,会加大投资风险,激发公司继续通过资产端高风险投资获得高收益以反哺承保端的欲望,并且该类公司寿险产品多有主动退保条款设计,会使其退保风险增加。

对于负债驱动型寿险公司,资产驱动程度对投资风险的冲击始终为负值,对退保风险的冲击最初也为负值,说明对于该类寿险公司,资产驱动的冲击,新的经营理念的融入,一定时期内有利于寿险公司投资风险与退保风险的分散。

2.对于资产驱动型寿险公司,投资风险与退保风险对资产驱动程度的冲击始终为负值,说明该类寿险公司面临投资风险与退保风险冲击时,有主动或被动降低资产驱动程度的倾向。另外,在流动性冲击下,该类寿险公司会继续维持原有经营模式,且倾向于进一步提升资产驱动程度。

对于负债驱动型寿险公司,投资风险和退保风险对资产驱动程度的冲击也均为负值,而退保风险对资产驱动程度的冲击始终为正,说明该类寿险公司面临投资风险与退保风险冲击时,也会进一步降低其自身资产驱动程度,但调整力度相较于资产驱动型寿险公司小很多。另外,给流动性一个正向的冲击,负债驱动型寿险公司也会继续维持原有经营模式,且有降低资产驱动程度的倾向。

3.无论是资产驱动型寿險公司,还是负债驱动型寿险公司,PVAR模型中各个要素未来20期内自身的方差贡献度均是最大的。一方面,说明寿险公司资产驱动程度与经营风险的连锁效应并不显著,未来风险管控仍需重点考量各自风险因素控制,羊群效应并不明显。另一方面,也说明未来驱动模式的选择依然受当前资产驱动程度和资产驱动模式的影响较大。此外,无论是资产驱动型寿险公司,还是负债驱动型寿险公司,资产驱动程度与流动性风险之间相互预测的贡献率均相对较大,资产驱动程度与投资风险、退保风险之间相互预测的贡献率均相对较小。

(二)研究建议

1.寿险公司应选择“资产+负债”双轮驱动模式

首先,对于资产驱动型寿险公司,应适当降低资产驱动程度:一方面,防止对投资盈利,尤其是风险投资盈利的过度依赖,开发优质的资金池,重点考量不同风险、不同期限、不同收益的投资组合,并据此来设计寿险产品的种类、期限和收益率,以应对资本市场剧烈波动对该类寿险公司产生的影响;另一方面,应不断优化业务结构,降低中短存续期产品占比,增加普通寿险与长期储蓄型寿险等产品的占比。

其次,对于负债驱动型寿险公司,应继续提高其资产驱动程度,一方面,适当提升风险投资比重,平衡风险与收益的关系;另一方面,丰富负债端产品的种类,设计结构合理、期限适中的万能险产品,以降低经营风险。

最后,当寿险公司已经面临退保或投资风险时,不同经营模式寿险公司均应适当降低资产驱动程度,以缓解可能带来的长期潜在风险。

2.寿险公司对资产驱动程度选择应准确定位,警惕羊群效应

从时间效应来看,两类驱动模式的寿险公司都倾向于按照以往的驱动模式来进行下一步的行为选择。对于负债驱动型寿险公司,还是倾向于秉承负债驱动经营理念,主要依靠相对稳健的承保实现盈利;对于资产驱动型寿险公司同样如此,受其之前激进经营理念的影响,其倾向于继续秉承资产驱动经营理念。因此,寿险公司应尽早选择适宜的驱动模式,准确定位,形成一个良好的资产负债循环机制,更有利于寿险公司未来的发展。

从个体效应来看,诸如安邦、前海、华夏等资产驱动程度高的寿险公司,2013—2015年期间,均借助投资型寿险产品实现了快速盈利,也逐渐被其他新兴寿险公司所效仿,一旦这种短视行为被更多寿险公司,尤其是存在流动性风险的中小型寿险公司所认可,就会产生羊群效应。因此,警惕羊群效应的出现,应重点关注中小型寿险公司、新型寿险公司的驱动模式选择,监测这些寿险公司的资产驱动程度。

3.理性提升寿险公司的流动性

提升寿险公司的流动性,应主要从资产负债的合理匹配入手,不论是资产驱动型经营模式下以负债来匹配资产,还是负债驱动型经营模式下以资产来匹配负债,最终寿险公司都应实现现金流的匹配、久期的匹配等,这才是理性提升寿险公司流动性,实现公司内部流动性长期良性循环的有效方式。而过度依赖万能险等投资型寿险业务占比快速提高其流动性的方式,虽然短期内会快速提高其现金流,但会引起业务结构的失衡和投资风险的加剧,不利于其长期发展。

4.监管部门的有效监管是控制寿险公司经营风险的利器

资产驱动型经营模式的冲击,为寿险公司带来新的盈利点的同时,也带来了风险隐患。尤其对于资产驱动型寿险公司,由于外部环境影响较大,例如资本市场的波动、监管政策的实施等,稳定性较差。也正因为如此,政府监管政策更为重要,应及时采取有效的监管来防范风险的发生和蔓延。我国寿险业在资产驱动型经营模式的冲击下,之所以未发生更严重的风险,很大程度上与银保监会及时叫停中短存续期产品有关。总之,对于资产驱动型寿险公司,应加强对其前期中短存续期投资型寿险产品过度销售的监管,并且始终监测其投资业务,尤其是风险投资比例,对于情节相对严重的寿险公司,通过暂停开展新业务或相关业务、限制投资比例、罚款、警告等方法加以惩罚;对于负债驱动型寿险公司,由于其投资风险和退保风险相对较低,可以通过政策支持适度引导其资产驱动程度的提升,激活公司经营效率,适时对其进行风险提示,防控风险的增加。

【参考文献】

[1] CASWELL et al.Effect of including investment income in ratemaking upon profitability of Non-Life insurers[J].Journal of Risk and Insurance,1976,43(2):305-315.

[2] 赵会庭.论寿险的风险防范与管理[J].保险研究,1998(9):24-27.

[3] 魏华林.保险的本质、发展与监管[J].金融监管研究,2018(8):1-20.

[4] PAI-LUNG CHOU,YU-MIN CHANG.The effect of the insurance company act on the capital benefit of investment in Taiwan’s life insurance industry[J].Journal of Statistics and Management Systems,2011,14(6):1041-1055.

[5] 段晓华.大型寿险公司经营风险隐患研究[J].生产力研究,2016(6):31-34,41.

[6] 李超.安邦保险扫货欲以“举”定“国”[N].中国证券报,2014-12-30(A06).

[7] 田辉.安邦得了巴菲特真传吗?[N].企业家日报,2015-03-01(W02).

[8] 蔡静.安邦玩转资产驱动负债模式:关键在投资高收益[J].财经,2015 (1):19-24.

[9] 李志辉,杨旭,郭娜.宏观环境、投资策略与我国寿险公司风险研究[J].湖南大学学报(社会科学版),2019,33(4):35-44.

[10] 符宁,于震.投资型寿险产品发展现状及保险公司风险分析[J].东北师大学报(哲学社会科学版),2017(5):31-37.

[11] 仲赛末,赵桂芹.经营模式对寿险公司财务状况的影响——基于资产负债管理视角[J].经济管理,2018,40(9):155-172.

[12] 項俊波.对当前我国保险改革与发展问题的思考[J].保险研究,2013(8):3-12.

[13] 边文龙,王向楠.投资职能对保险公司风险的影响研究[J].金融研究,2017(12):158-173.

[14] 宋占军,耿捷睿.我国“资产驱动负债”型人身保险公司的经营特征及未来展望[J].保险职业学院学报,2020,34(5):5-10.

[15] ALEXANDER BOHNERT,et al.On the management of life insurance company risk by strategic choice of product mix,investment strategy and surplus appropriation schemes[J].Insurance:Mathematics and Economics,2015,60:83-97.

[16] PAULINE BARRIEU,et al.Reinsurance and securitization of life insurance risk:the impact of regulatory constraints[J].Insurance Mathematics and Ecowomics,2013,52(2):135-144.

[17] 秋慧.对近年我国寿险公司“资产驱动负债”经营模式失败原因的反思[J].经济研究导刊,2019(11):158-161.

[18] PFEFFER.Measuring the profit potential of a new life insurance company[J].The Journal of Risk and Insurance,1965,32(3):413-422.

[19] 王晓刚,郑召锋.保险公司“资产驱动负债”经营模式研究综述[J].保险理论与实践,2016(8):61-69.

[20] 苏泽瑞.“资产驱动负债”模式研究——以安邦保险集团为例[J].保险职业学院学报,2018,32(1):44-47.

[21] 周延礼.主动实施资产驱动负债战略[J].中国金融,2019(18):32-34.

[22] 张诗豪,赵桂芹.资本水平、经营模式与流动性创造——对我国寿险公司的实证检验[J].保险研究,2020(5):3-19.

[23] 徐李敏.优化中小寿险公司资产负债管理[J].中国金融,2021(5):73-75.