经济政策不确定性对企业精准扶贫的影响研究

2022-05-30刘明慧

刘明慧

【摘 要】论文研究样本选取2016-2020年上证A股企业数据,通过实证研究得出以下结论:一是经济政策不确定性对企业的精准扶贫行为具有双重影响;二是非国有企业对经济政策不确定性的变动更敏锐,企业精准扶贫行为受到经济政策不确定性变动影响更显著。

【关键词】精准扶贫;融资约束;产权性质

【中图分类号】F275;F832.51 【文献标志码】A 【文章编号】1673-1069(2022)06-0043-03

1 引言

2020年,我国脱贫攻坚战取得了全面的成功。自2015年以来,为实现消除农村和区域贫困的目标,企业参与到精准扶贫战略的数量逐渐攀升,宏观经济环境为企业精准扶贫提供了应有的支持。然而随着近年来逐渐严峻的国际国内形势,新冠肺炎疫情、经济增长放缓等问题加大了国内经济政策的不确定性。自1995年以来,国内经济政策不确定性指数总体上呈现出增长的态势,而与此同时,企业精准扶贫的参与热情也逐渐高涨。在这一背景下,对于经济政策不确定性和企业参与精准扶贫动力之间的关系研究具有重要的现实意义。

2 文献综述

目前,已有文献对于企业精准扶贫的研究更多地基于微观层面,宏观层面尚未有学者对经济政策不确定性和企业精准扶贫的关系进行研究。李涛等将上市公司的精准扶贫行为动机划分为道德动机、经济动机和政治动机3个方面[1]。拥有贫困经历的高管使企业更倾向于精准扶贫行为,这属于企业精准扶贫的道德动机[2]。更多的企业参与精准扶贫是出于自身利益考虑并满足社会期望和要求,例如,Clarkson认为企业社会责任是企业利益相关者战略管理的工具,刘春、甄红线、胡浩志等一众国内学者也证实企业参与精准扶贫能够促进企业创新、降低企业风险、提升企业的绩效[3-6],这是企业出于经济动机参与精准扶贫。另有研究發现,党组织嵌入内部控制质量较高的企业会进一步提高企业精准扶贫的参与和投入[7],这是企业出于政治动机而参与精准扶贫。

3 理论分析与研究假设

3.1 经济政策不确定性与企业精准扶贫

就现有文献对于经济政策不确定性与企业之间关系的研究来说,经济政策不确定性增加对企业的发展具有直接的抑制作用。例如,蒋伟等通过研究发现经济政策不确定性的上升能够对企业的创新起到明显的抑制作用[8]。企业参与精准扶贫可以看作对自身的一种投资,而经济政策不确定性则可以看作一种风险。再者,有学者认为参与精准扶贫的企业可以缓解自身的融资约束[9],而导致融资约束增加的原因之一是经济政策不确定性的增加。由此看来,经济政策不确定性对于企业精准扶贫投入同时具有正向和负向双重影响。

为了研究经济政策不确定性带来的间接影响,引入经济政策不确定性与融资约束的交互项,提出假设1,即经济政策不确定性对企业的精准扶贫行为同时具有正向和负向的影响,总体而言,当经济政策不确定性较低时,经济政策不确定性对企业参与精准扶贫行为负向影响更大,经济政策不确定性的增加会抑制企业精准扶贫支出。

3.2 产权性质、经济政策不确定性与企业精准扶贫行为

崔秀梅等学者认为在经济政策不确定性对于企业参与精准扶贫的影响中,国有企业受到政府干预程度更大[10]。就企业履行非强制性社会责任的动机而言,国有企业积极响应国家政策,可有效缓解自身的融资约束。现代企业理论认为,企业在面临经济政策不确定性时,国有企业往往能更好地与政府配合采取相应的措施。非国有企业本身不具备这种优势,为了使自身经济效益最大化,非国有企业尽量规避自身面对经济政策不确定性时所迎接的风险与挑战。由此,文章提出假设2,即与国有控股企业相比,非国有控股企业参与精准扶贫行为受经济政策不确定性影响更显著。

4 数据与研究设计

4.1 样本数据

文章选取国泰安数据库2016-2020年上证A股企业数据,删除金融类数据,剔除ST与*ST类企业数据,删除披露年份不全或有较多异常值的企业,并对相关变量在1%和99%水平上进行缩尾处理。最终收集总计1 165个样本观测值。

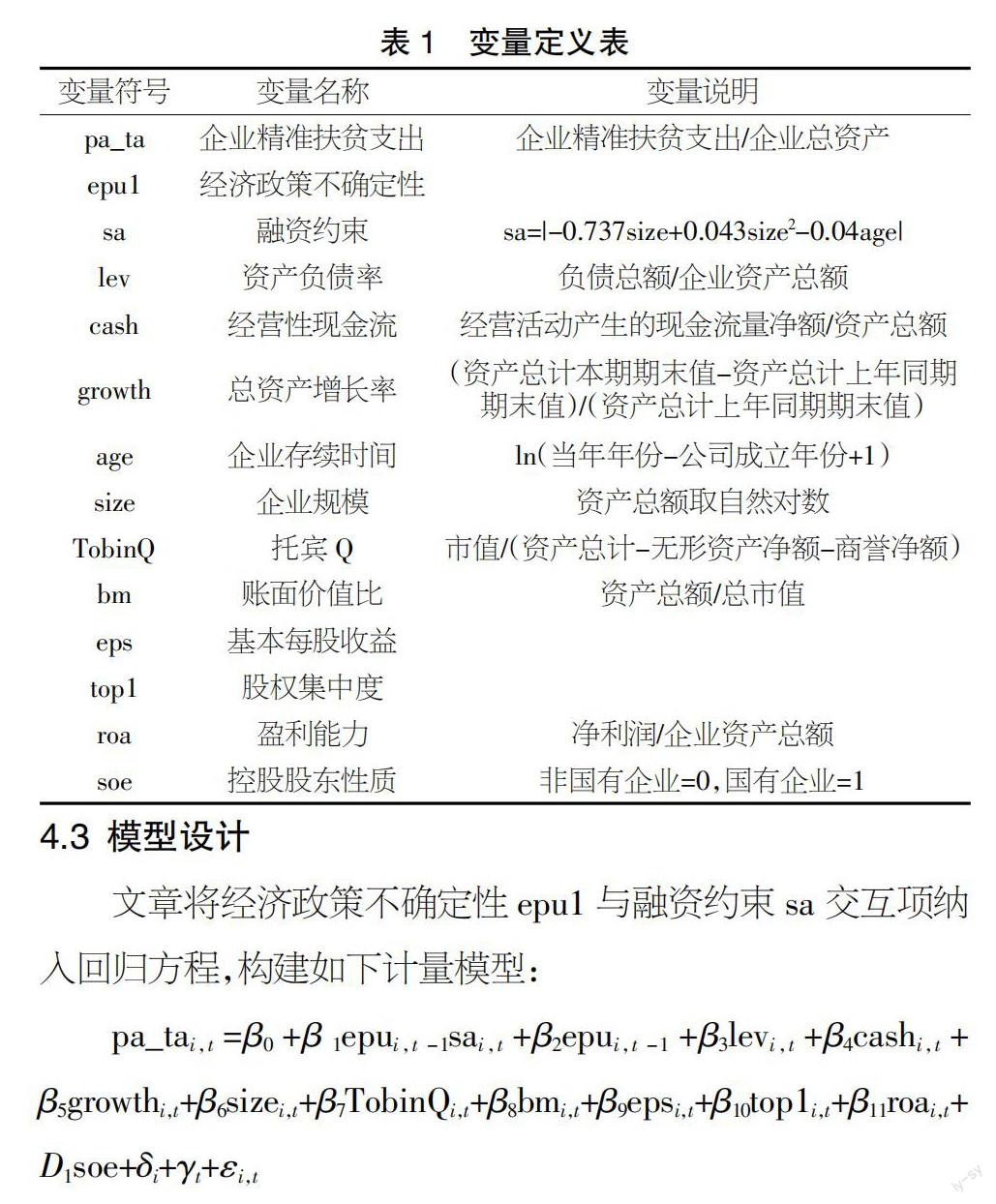

4.2 变量选择

4.2.1 企业精准扶贫pa

文章选取企业精准扶贫支出与总资产的比pa_ta作为被解释变量,将精准扶贫支出与营业收入的比值pa_rev作为稳健性检验的被解释变量,并将两个比值扩大100倍。

4.2.2 经济政策不确定性epu

文章解释变量选用Baker等(2016)构建的中国经济政策不确定性指数,对月度指数求算数平均值除以100并滞后一期得epu1。以经济政策不确定性的算数平均值为标准,当经济政策不确定性低于均值时,则认为此时的经济政策不确定性水平较低,反之则较高。

4.2.3 融资约束sa

文章沿用谢旭升与严思屏[11]两位学者的做法,通过sa指数来描述企业的融资约束,计算方法为:sa=|-0.737size+0.043size2-0.04age|。

4.2.4 其他控制变量

文章选取的控制变量为企业资产负债率lev、经营性现金流cash、总资产增长率growth、企业规模size、经济价值TobinQ、账面价值比bm、基本每股收益eps、股权集中度top1和盈利能力roa,分组变量为控股股东性质soe。

变量信息及相应补充说明如表1所示。

4.3 模型设计

文章将经济政策不确定性epu1与融资约束sa交互项纳入回归方程,构建如下计量模型:

pa_tai,t=β0+β1epui,t-1sai,t+β2epui,t-1+β3levi,t+β4cashi,t+β5growthi,t+β6sizei,t+β7TobinQi,t+β8bmi,t+β9epsi,t+β10top1i,t+β11roai,t+D1soe+δi+γt+εi,t

其中,i和t分别表示企业和时间,文章引入个体固定效应δi和时间固定效应γt来避免内生性,εit代表误差项。

5 实证结果与分析

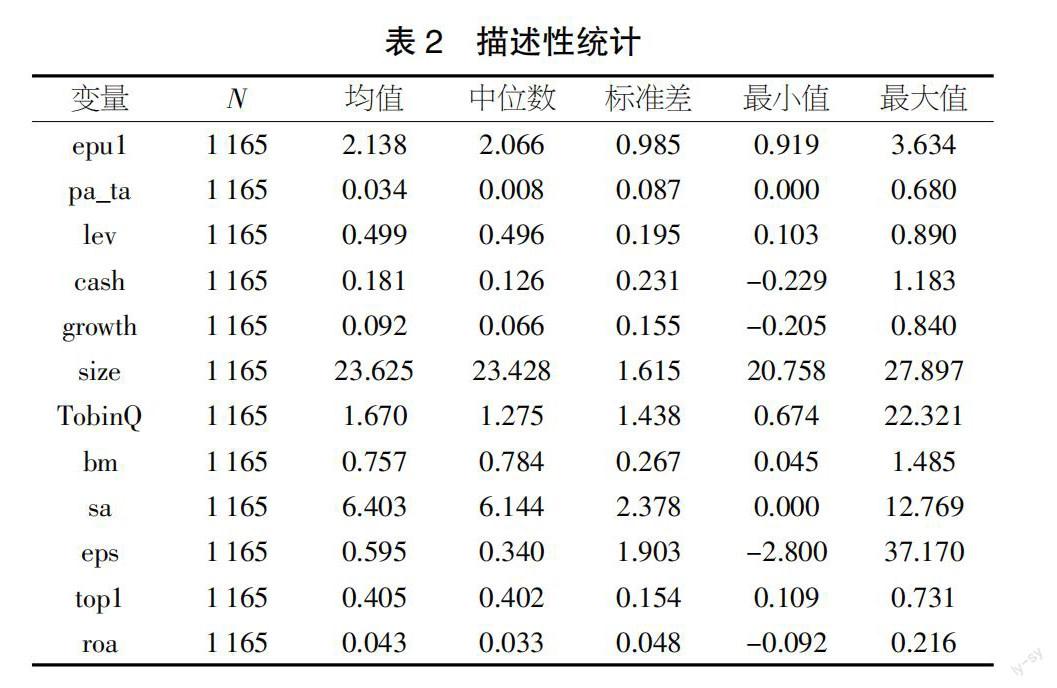

5.1 描述性统计

由表2数据可以看出,pa_ta均值为0.034,标准差为0.087,可见样本企业之间相对精准扶贫支出差距不大;eps最小值为-2.800,最大值为37.170,说明样本企业之间基本每股收益差距较大。

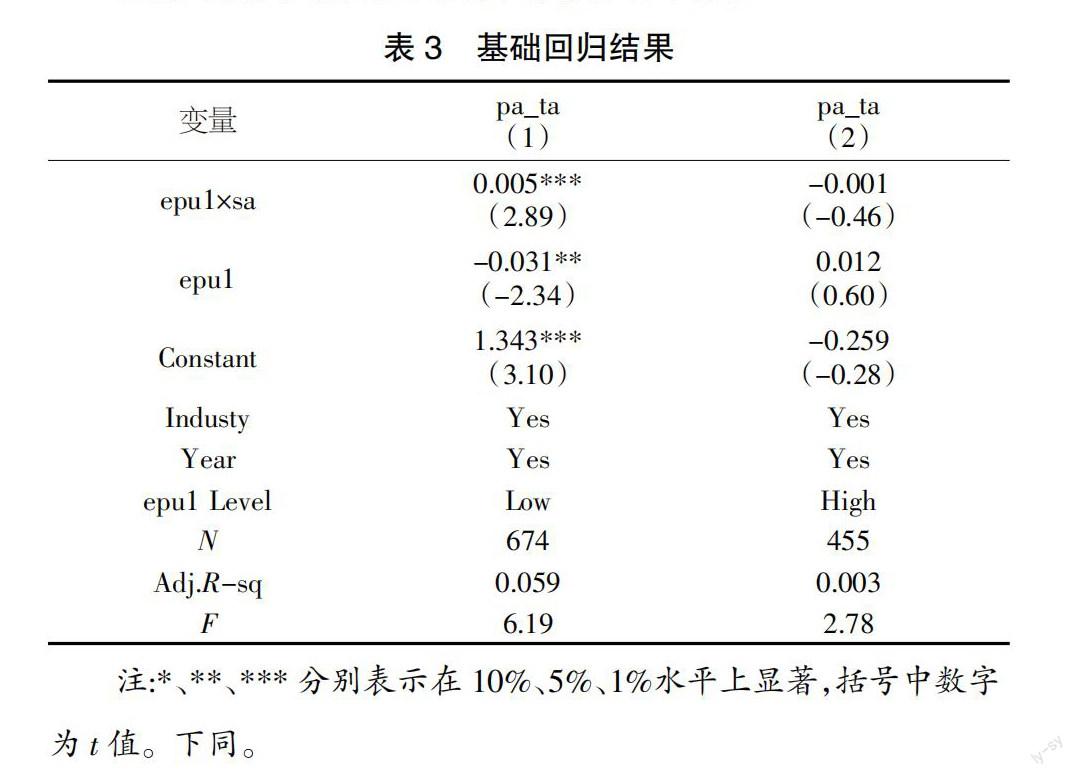

5.2 经济政策不确定性与精准扶贫回归结果

由表3的回归结果可知,当经济政策不确定性低于均值时,企业精准扶贫支出与经济政策不确定性的回归系数在5%水平上显著为负,这表明经济政策不确定性对企业精准扶贫支出有抑制作用。当经济政策不确定性低于平均值时,经济政策不确定性与企业融资约束的交互项系数为正且至少在5%水平上显著。经济政策不确定性的系数绝对值远大于交互项系数的绝对值,这意味着经济政策不确定性对企业精准扶贫支出的直接负向影响远大于间接的正向影响,在经济政策不确定性指数较低时,经济政策不确定性对企业精准扶贫具有抑制作用,验证了假设1。当经济政策不确定性高于平均值时,实力雄厚的企业在一定程度上能够抵抗高水平经济政策不确定性带来的风险,而实力相对薄弱的企业继续减少精准扶贫支出,从而导致模型失效。

5.3 进一步分析

由表4回归结果可知,相较于国有企业,非国有企业精准扶贫支出受到经济政策不确定性的影响更显著,无论是经济政策不确定性系数还是经济政策不确定性与融资约束的交互项系数均在1%水平上显著,原因可能是国有企业抵御风险的能力强于非国有企业,且国有企业相对于非国有企业受到政府干预程度更大,参与精准扶贫的积极性更强。国有企业参与精准扶贫的原始动力与经济政策不确定性带来的负面影响形成对冲,从而降低了模型的显著性。

经济政策不确定性对非国有企业精准扶贫支出的直接影响大于交互项对企业精准扶贫支出产生的影响,因此,经济政策不确定性指数仍然对与非国有企业的精准扶贫支出具有抑制作用,假设2得以验证。

6 稳健性检验

为保证研究结果的可靠性,文章选取更换核心解释变量的方式对模型进行稳健性检验,将pa_ta更换为pa_rev,即企业精准扶贫支出与营业收入的比值进行再回归,所得结果与回归基本一致(见表5)。

同时文章通过检验产权性质分组回归结果的稳健性,所得结果与回归基本一致(见表6)。

7 结论与启示

本文选取国泰安数据库2016-2020年上证A股企业数据,实证检验了经济政策不确定性对于企业精准扶贫之间的关系。通过研究文章得出以下结论:一是经济政策不确定性对企业的精准扶贫行为有双重影响。总体而言,当经济政策不确定性较低时,经济政策不确定性对企业参与精准扶贫行为有负向影响。二是与国有企业相比,非国有企业参与精准扶贫行为受经济政策不确定性的影响更显著。

依据研究結论,文章有如下启示:一是政府应该积极关注非国有企业的生存现状,给予更多政策支持鼓励企业的精准扶贫行为;二是企业应当加强自身对于风险的管理,对于面临的不确定性制备切实可行的应急预案,做到从源头上规避风险。

【参考文献】

【1】李涛,黄严谨.上市公司精准扶贫:文献综述与未来展望[J].财会月刊,2021(24):123-129.

【2】许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016(12):133-146.

【3】Clarkson M. E. A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92-117.

【4】刘春,孙亮,黎泳康,等.精准扶贫与企业创新[J].会计与经济研究,2020(05):68-88.

【5】甄红线,王三法.企业精准扶贫行为影响企业风险吗?[J].金融研究,2021(01):131-149.

【6】胡浩志,张秀萍.参与精准扶贫对企业绩效的影响[J].改革,2020(08):117-131.

【7】吴士璇,郭昕.党组织嵌入民营企业对精准扶贫表现的影响[J].现代营销(学苑版),2021(11):150-153.

【8】蒋伟,闫二旺,王雅利.经济政策不确定性、投资者情绪与企业创新[J].山西高等学校社会科学学报,2022(04):35-42.

【9】印重,孙萌晨,吴艺博.精准扶贫政策能否缓解中国企业的融资约束?——基于政策导向的企业社会责任视角[J].东北大学学报(社会科学版),2021(06):32-39.

【10】崔秀梅,刘静.市场化进程、最终控制人性质与企业社会责任——来自中国沪市上市公司的经验证据[J].软科学,2009(1):30-38.

【11】谢旭升,严思屏.融资约束视角下数字普惠金融促进中小企业技术创新的路径研究[J/OL].金融理论探索:1-15[2022-08-11].http://kns.cnki.net/kcms/detail/13.1418.F.20220424.1259.002.html.