工资发放与应收账款和现金流挂钩方案设计与实施

2022-05-27中国能源建设集团科技发展有限公司岳俊华

文 · 中国能源建设集团科技发展有限公司 岳俊华

一、专项方案实施的背景

(一)A公司概况

A公司是一家央企直属子公司,业务涵盖电站调试、生产运行、生产技术服务和技术改造,电商集采、跨境贸易和招标代理,国际、国家、行业重大科技课题研究和工程技术服务,地热能开发与利用等诸多领域。公司下设5家区域电力试验研究院有限公司、1家电子商务有限公司、1家地热有限公司和3家海外电站服务有限公司。公司对所属单位实行经济责任制考核,明确所属单位与公司本部的责权利,对所属单位管理力度相对较大。

(二)专项方案实施背景

近年来,随着经济下行压力的增大,企业“两金”呈现上升趋势,“两金”比例的升高和管理失控,对企业的资金周转、资产运行质量和盈利能力等方面造成严重的不良影响,已然成为制约企业稳定发展的首要问题。国资委在《2016年中央企业“两金”压控工作方案》中,要求各中央企业进一步压减应收账款,加快清理无效库存,提高资金管理水平和利用效率,“两金压控”工作的实施得到越来越多的重视。在此背景下A公司结合实际,针对应收账款余额持续增大、经营性现金流持续为负的难点和痛点,制定并实施了工资发放与应收账款和经营性现金净流量挂钩方案,推动公司进行应收账款体系管理和经营性现金流的过程管理,直达管控重点,重在及时奖惩,推动“两金”指标压降达标,促进公司现金流结构合理、整体收支平衡,有效地降低公司经营风险和提升公司综合抗风险能力。

二、专项方案实施的核心要点

专项挂钩方案以公司年度管理目标为统领,对重点指标过程管控情况与工资发放实行动态挂钩考核,分别按应收账款、经营性现金净流量与考核目标值完成情况与每月工资发放直接挂钩考核,当应收账款或经营性现金净流量低于考核目标值时,按实际达成情况分档进行工资预留考核,同时设定预留考核的返还条件,形成一套较为完整的专项挂钩方案,进一步强化公司应收账款和经营性现金净流量管控,确保实现经营性现金净流量常态化为正的目标,助力公司健康、高质量、可持续发展。

(一)实施专项挂钩方案的总体思路

专项挂钩方案分为两部分,分别按应收账款、经营性现金净流量与考核目标值的完成情况进行挂钩考核。

(1)按照抓关键少数、抓重点人员的原则,确定专项挂钩考核人员范围。首先选定所属单位应收账款挂钩考核人员为各单位班子成员。其次针对本部职能部门对所属公司在政策引导、统筹管理上的关键作用,将公司本部中层干部纳入经营性现金净流量挂钩考核范围,促使公司各职能部门对经营性现金流都要进行关注和管控。同时要求各所属单位制订本单位专项挂钩考核方案,将应收账款和经营性现金流管理责任和压力传递至本单位中层管理人员和项目相关责任人,达到专项挂钩方案的激励与约束作用。

(2)按照差异化考核原则,确定不同对象主体的考核分档。公司下属单位主营业务差异较大,业务体量也有明显存在差异,同时存在新成立公司。出于公平考虑,在设计专项挂钩方案时,区分不同情况进行分指标和分档考核。

(3)按照重点风险项单独挂钩考核原则,对账龄较长应收账款实行单项挂钩考核。推动各单位重点催收长期挂账,减少长期挂账金额,降低坏账风险。

(二)具体应用模式和应用流程

1.工资发放与应收账款考核挂钩方案

(1)挂钩考核基数的选定。根据下属单位业务性质和历史应收账款周转次数,以各单位月均营业收入为基数,分别设定应收账款考核目标值,使考核更符合各单位实际。设计考核方案如下:

①贸易行业公司,其应收账款周转次数较多,根据历史应收账款周转次数和行业参考数据,确定考核目标值为月均营业收入的2倍(应收账款周转次数为6)。

②电力服务行业公司,根据历史应收账款周转次数和行业参考数据,考核目标值为月均营业收入的3倍(应收账款周转次数为4)。

③考虑年初经营淡季的影响,一季度月均营业收入不能准确反映各单位实际经营规模,考核目标值以上年月均营业收入为基数计算确定。

(2)对长期账龄较长应收账款的挂钩考核。对账龄较长应收账款实行单项挂钩考核,推动各单位重点催收长期挂账,减少长期挂账金额,降低坏账风险。设计考核方案如下:以各单位账龄6个月以上的应收账款为基数,按每200万元加计预留1%计算。考虑单项挂钩考核分档跨度较小,如被考核长期账龄应收款金额较大,预留考核过多影响员工积极性,设定单项预留上限为10%。

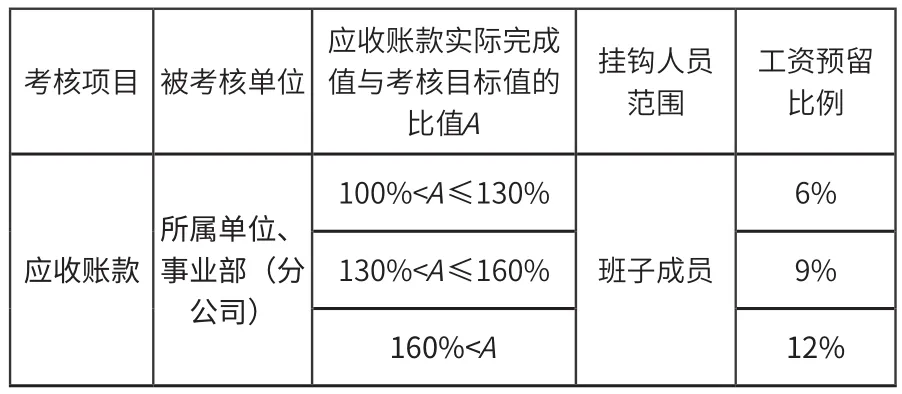

(3)挂钩考核分档的确定。以各单位实际完成值与考核目标值的比值分档确定工资预留比例,如表1所示。

表1 工资发放与应收账款考核挂钩考核分档

2.工资发放与经营性现金流考核挂钩方案

(1)挂钩考核基数的选定。以各单位经营性现金净流量为正值作为考核目标。对考核期间新成立的经营单位,成立当年以公司核定经营性现金净流量指标作为考核目标。在上半年成立的,从次年起按本方案范围统一实施;在下半年成立的,从第二个自然年起按本方案范围统一实施。

(2)对公司本部中层干部的挂钩考核。在经营性现金净流量管理方面,公司本部中层干部既对本部直管事业部(分公司)负有直接管理责任,又对下属子公司有统筹管理责任,对公司本部中层干部经营性现金净流量完成值的统计方法按各事业部(分公司)、子公司经营性现金净流量的一定比例加权计算。计算公式:考核目标值和实际值=事业部(分公司)平均值×70%+子公司平均值×30%。

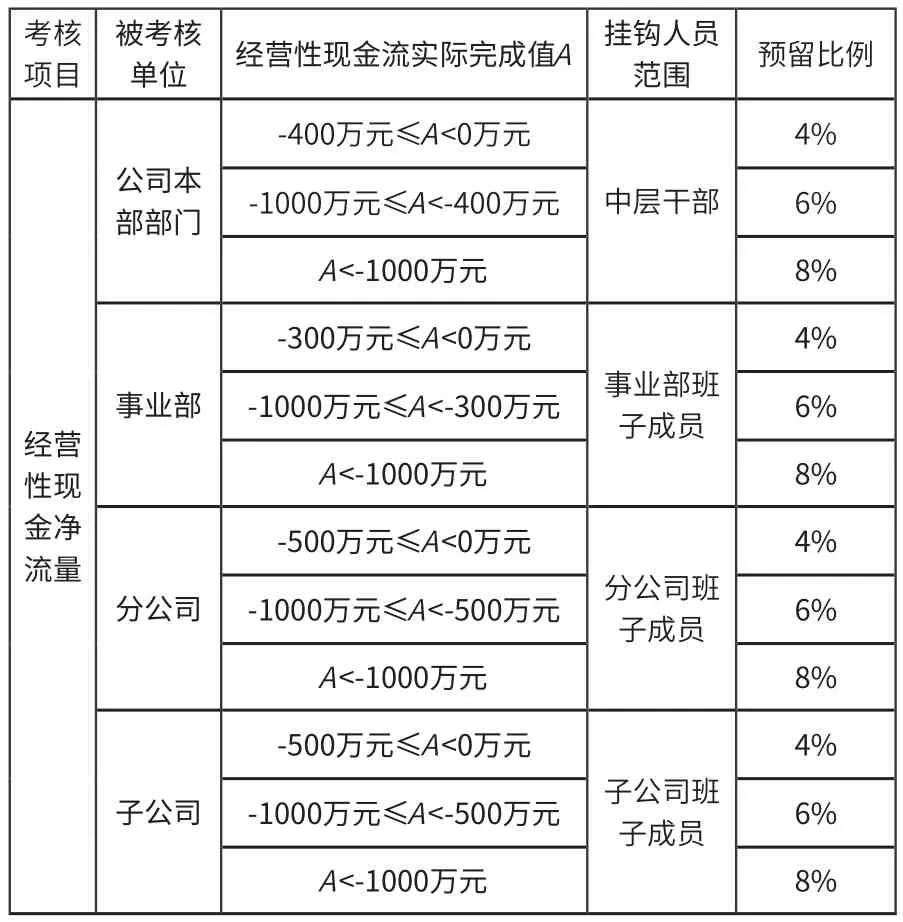

(3)挂钩考核分档的确定。根据各单位历史数据和规模体量,分别测定各单位考核分档区间值,对应确定工资预留比例,如表2所示。

表2 工资发放与经营性现金流考核挂钩考核分档

3.考核预留执行

(1)公司按月公布各单位上月应收账款和经营性现金净流量情况,当实际完成值低于考核目标值时,对相应范围人员当月应发工资按照规定比例进行预留。

(2)员工兼职的,原则上按主要人工成本所在单位考核,不重复预留。出现员工离职、内部调动、岗位变动等情况的,待原单位专项考核符合返还条件时,统一发放。

4.返还方案设计

年底按12月完成值计算全年考核值,多退少补。当应收账款或经营性现金净流量达到考核目标值,可以返还相应范围人员对应的当年及以前年度预留工资。退回多扣或返还预留工资时,原则上不能出现返还后经营性现金净流量低于考核目标值的情况。

三、专项方案特征和应用成效

(一)推动公司全员参与重点指标过程管理,提升公司经营管理水平。公司专项挂钩方案有效地改变了重点指标仅考核年末一个时点的不利局面,通过对重点指标过程管控,定期测算专项挂钩指标的完成情况,按月进行动态绩效考核和评价,切实将管理责任和压力传递至本单位中层管理人员和直接负责人,全面达到专项挂钩方案的激励与约束作用。大幅提升了所属单位主要负责人对重点指标过程管理的关注度,营造公司上下关注、参与重点指标管控的良好氛围,不断提升经营管理水平。

(二)推动公司完善应收账款和经营性现金流的体系管理,提升公司运营质效。专项挂钩方案的实施,推动公司进行应收账款的体系管理和经营性现金流的过程管理,缓解公司“两金”压力,促进公司现金流结构合理、整体收支平衡。推而广之,公司针对近期关注的重点指标和重点风险项,可以设定专项挂钩方案,总结推行经验和典型问题的解决方案,进而形成长效机制,不断提升公司运营质效。

(三)推动公司清理低效无效资产、盘活存量,提高公司抗风险能力。防风险是稳增长的重要基础,除“两金”压降外,近年央企的负债率也成为考核的重点。专项挂钩方案的实施,有效地压降了“两金”,促进应收账款转化成货币资金,对冲了高应付账款、高负债,改善了资产结构,有效地降低了公司经营风险和提升了公司综合抗风险能力。

四、结论和建议

根据公司工资发放与应收账款和经营性现金净流量挂钩方案的实践与经验,本文有几点结论及建议。一是公司决策机构的支持是实施专项挂钩方案的前提。专项挂钩方案主要考核范围覆盖从本部职能部门中层管理人员、所属单位班子成员和相关责任人员,与员工个人日常工资发放直接挂钩,若无公司决策机构的明确支持,推行专项挂钩方案存在较大困难。二是制定明确、合理的挂钩考核目标值是实施专项挂钩方案的基础。合理的目标值设置是被考核主体经努力能够达到的、可实现的,目标值设置如太低则无管理意义,太高则达不到对部门或人员的激励效果。公司根据各单位业务性质和历史应收账款周转次数,分别设定应收账款考核目标值,使考核更符合各单位实际,以各单位经营性现金净流量为正值作为考核目标,较为合理设置目标值。三是建立及时反馈机制和督导机制是实施专项挂钩方案的保障。专项挂钩方案实行过程动态管控,将每月各单位应收账款和经营性现金净流量的管控情况与下月工资发放直接挂钩,关键点在于管理部门是否能够及时、准确提供管理数据,定期测算专项挂钩指标的完成情况,进行控制和评价。同时对所属单位专项挂钩方案实施进行督导,是否切实将管理责任和压力传递至本单位中层管理人员和直接负责人,全面达到专项挂钩方案的激励与约束作用。