文化产业资本结构影响因素的实证研究

2022-05-15黄弘侯旭康

黄弘 侯旭康

作者简介:黄弘(1963-),男,江西高安人,景德镇陶瓷大学教授,硕士生导师;侯旭康(1996-),男,河南永城人,景德镇陶瓷大学产业经济学硕士研究生在读。

摘 要:文化产业的发展离不开国家的政策支持与资本市場的助力。本文以国泰安数据库2003-2019年我国文化类51家上市公司财务数据为研究样本,使用随机效应模型分析,发现盈利能力、成长性以及资产担保价值显著影响资本结构,而对非债务税盾的考察中并未发现这一影响。这一实证结果将对我国文化产业上市公司资本结构的调整及优化提供一定指导意义。

关键词:文化产业;资本结构;影响因素

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.1672-3198.2022.09.015

1 文献回顾

首先,对于“纳税大户”而言,提高负债率会进一步强化债务的“税盾效应”,故税负也会反作用于资本结构的配置(Mackie-Mason,1990)。当前,学者普遍认为公司规模、盈利状况、非债务税盾与资产担保价值四个指标显著影响公司的资本结构配置(Rajan & Zingales,1995;陆正飞和辛宇,1998;肖泽忠和邹宏,2008)。至于成长性对与资本结构配置的影响不明显(洪锡熙和沈艺峰,2000),然而也并非如此(肖作平和吴世农,2002;肖泽忠和邹宏,2008)。

2 理论基础与研究假设

假设1:文化产业类上市公司的盈利能力与资本结构显著负相关。根据啄食顺序理论,盈利能力较好且有融资需求的公司可能会优先考虑使用内部资金,原因在于内源融资手续简单、财务风险小。因此,盈利状况越好的公司,其负债水平会相对较低一些。

假设2:文化产业类上市公司的成长性与资本结构显著负相关。资本结构权衡理论认为,公司成长能力与其破产的概率息息相关,主要表现是公司成长能力越强,其破产的概率也越大。因此,企业进行再融资时为了避免陷入财务困境的可能性,通常会优先考虑使用权益资本融资,而放弃债务融资。综上,本文认为公司成长能力与资本结构两者可能会表现出负相关关系。

假设3:文化产业类上市公司非债务税盾与资本结构显著负相关。债务税盾与非债务税盾表面上像是一对孪生兄弟,但实则是一种零和博弈,所以企业需要平衡好两者的关系。非债务税盾又被称为非利息抵税,是指除债务以外(比如折旧和摊销等)具有抵税效应的其他费用支出。与债务税盾相比,非债务税盾无须偿付,且没有利息支出也不会引发到期无法偿付的财务风险。因此,当非利息抵税效应越大时,公司使用债务融资的概率就会越低。

3 研究设计与实证分析

3.1 数据来源、处理及变量定义

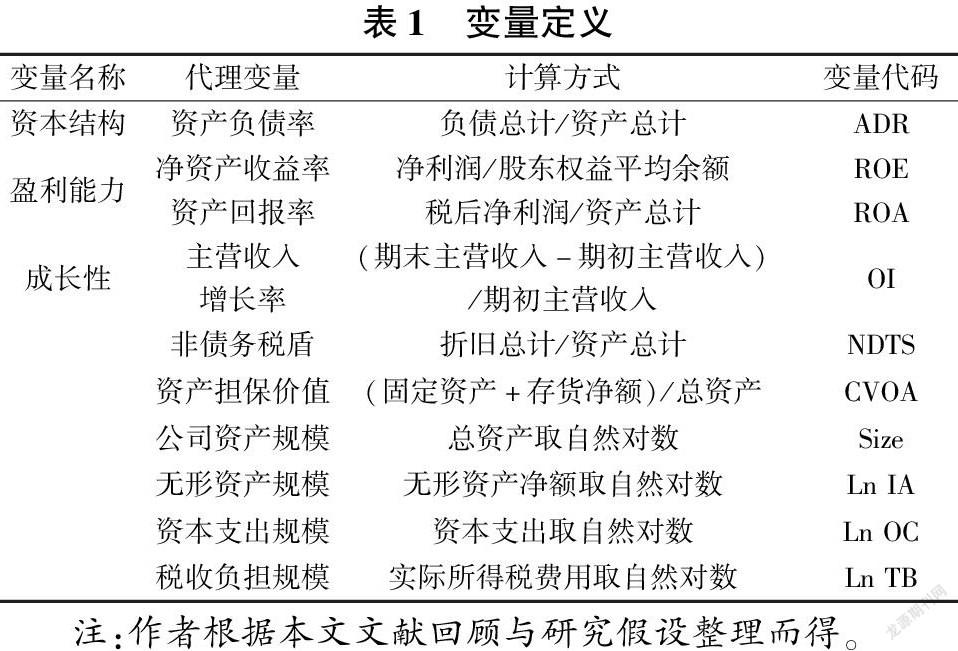

本文对于文化产业的分类是参考证监会《上市公司行业分类指引》(2012版),其中包括文化艺术业、新闻业以及广播、电视、电影和影视录音制作业。首先,研究所涉及的样本数据主要来源于国泰安数据库,并剔除股票代码中含*ST标注的显示财务状况异常的样本量,同时选择合并报表类型的财务报表并以期末指标为准,最终选取了2003-2019年深交所和上交所A股共计51家文化类上市公司的财务数据为研究样本。其次,本文使用了统计软件STATA15对样本数据进行处理和回归分析。为了保持数据的原貌,对不同数据文件的合并主要采取横向关联的方法,并使用剔除和缩尾的办法处理离群值。最后,变量定义方式详见表1,其中被解释变量是资本结构;解释变量包含盈利能力(肖泽忠和邹宏,2008)、资产担保价值(陆正飞和辛宇,1998)、成长性与非债务税盾(肖作平和吴世农,2002);控制变量是公司规模、无形资产规模、资本支出规模以及税收负担规模。

3.2 描述性统计、相关系数分析与共线性问题诊断

由表2知,资产负债率(ADR)的均值为0.388,中位数0.348,最大值0.925与最小值0.045之间存在较大的差距,说明我国文化产业上市公司的资产负债率分布相对集中,但小部分企业的资产负债率存在明显差异。非债务税盾(NDTS)标准差仅为0.086,说明样本数据间的波动程度不大。无形资产规模(Ln IA)、主营收入增长率(OI)以及税负(Ln TB)的标准差分别为2.127、3.043、1.827,相比其他指标数据波动程度较大,在实证部分值得特别关注。

3.3 模型设计

本文构建模型主要使用对比筛选的方式,同时结合面板数据特点和研究主题,拟在混合横截面模型(Pooled OLS)、固定效应模型(Fixed Effect Model)与随机效应模型(Random Effect Model)之间进行选择。最终,根据F检验和Hausman检验的结果,决定使用随机效应模型。此外,本文使用了LM检验(Breusch & Pagan,1980)证实到个体效应的存在,并且验证了年度效果对资本结构配置的影响(王玉法等,2019)。

3.4 回归结果

本文使用广义最小二乘法(GLS)和极大似然估计法(MLE)分别对随机效应模型进行估计,并采取分类、逐步加入变量的方式识别核心自变量的解释力度。同时,在控制其他因素的影响下,公司资产规模、无形资产规模与资本结构显著正相关;资本支出规模与资本结构显著负相关;而税收负担规模在MLE的估计方法中发现对公司的资本结构产生显著影响。因此,本文认为选择上述解释变量作为模型中的控制变量是合理且有效的(详见表3)。

由表3可知,与第(1)列相比,第(2)列的回归结果在加入了公司层面的控制变量后,不难看出公司的盈利能力(ROE)、成长性(OI)与资本结构(ADR)的关系依然在1%的显著性水平上是负相关关系,这验证了本文的假设1、假设2;同时,也可以发现公司资产担保价值(CVOA)与资本结构(ADR)在1%的水平上显著正相关,进而验证了本文的假设4;但是,并未发现非债务税盾(NDTS)对资本结构的显著性影响,因而不能支持本文的假设3。在进一步考虑年度效应后(见第(3)列的回归结果),我们发现模型的拟合优度R平方与第(1)、(2)列相比有所上升,虽然主要解释变量的系数值和t值有所下降,但是其显著性水平未受影响,这并不会对实证结果产生明显影响。

3.5 稳健性分析

考虑模型可能存在异方差的问题,本文回归结果均使用聚类稳健的标准误。为了进一步验证模型的稳健性,本文采用变量更换和估计方法更新两种方式进行稳健性检验。

当衡量公司盈利能力的代理变量替换为资产回报率(ROA)(见表4第(4)列的回归结果),并使用随机效应模型的极大似然估计法(MLE)进行分析时(见表4第(5)列的回归结果),我们发现本文所关注的主要解释变量的估计系数的符号与显著性水平并没有发生明显改变,这进一步增强了实证结果的有效性。

4 结论与建议

本文使用文献研究和实证分析相结合的研究方法对我国文化产业上市公司资本结构的影响因素进行分析,发现盈利能力、成長性与资本结构显著负相关,说明经营绩效好的企业更偏好于内源融资;资产担保价值与资产负债率之间高度正相关,说明企业有形资产情况是投资者关心的重要变量之一;但并未发现非债务税盾对资本结构的显著影响,这可能与样本数据的选择和文化行业本身的特征有关,是值得进一步分析的方向。

参考文献

[1]陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998,(08):3-5.

[2]洪锡熙,沈艺峰.我国上市公司资本结构影响因素的实证分析.厦门大学学报(哲学社会科学版),2000,(3),114-120.

[3]肖作平,吴世农.我国上市公司资本结构影响因素实证研究.证券市场导报,2000,(8):39-44.

[4]郭鹏飞,孙培源.资本结构的行业特征:基于中国上市公司的实证研究.经济研究,2000,(5):66-73.

[5]连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究[J].当代经济科学,2006,(02):97-103+128.

[6]肖泽忠,邹宏.中国上市公司资本结构的影响因素和股权融资偏好[J].经济研究,2008,(06):119-134+144.

[7]钱静,平岩,张杰慧,等.中国上市文化企业资本结构影响因素分析[J].东方企业文化,2013,(19):51-53.

[8]王玉法,王莎,王团委,等.财务共享服务实施与企业绩效关系研究——基于随机效应模型[J].会计之友,2019,(21):81-87.

[9]霍凌云.文化产业类上市公司财务因素对资本结构的影响[J].合作经济与科技,2020,(13):138-140.