上市公司对外担保对审计收费和审计意见的影响研究

2022-05-10安凡

安凡

【摘要】当今越来越多的上市公司为他方提供债务担保,这种行为存在着一定的隐患,一旦处理不当就会转化为负债,从而影响公司的正常运营。注册会计师在审计过程中能否发现对外担保中的潜在风险?该风险如何影响审计收费和审计意见?针对这些问题,文章以2018—2020年沪深两市上市公司的审计数据为基础,研究上市公司对外提供担保行为对审计收费的高低以及审计意见的出具会产生什么样的影响?文章通过实证分析得出:如果上市公司提供对外担保,公司潜在风险就会增加,审计收费就会提高,审计报告为非标准意见的可能性也会更大;审计收费和审计意见与担保规模之间显著性不强;审计收费与审计意见显著为正。

【关键词】对外担保;审计收费;审计意见

【中图分类号】F239

一、引言

对外担保是指一方用其信誉、资产为其他方提供的债务担保。当被担保公司逃避或无法偿还债务时,担保公司就要承担该债务以及相应的责任。担保在我国有着悠久的历史,一开始,“担保”就与“风险”紧密相连。对外担保在为上市公司带来业务收入的同时,也会带来一定的风险。近年来,因提供对外担保业务导致许多上市公司财务周转困难,甚至有的公司直接面临破产。例如,近年来我国的恒通集团、幸福集团、猴王股票等都是因为对外担保问题而致使公司倒闭的。此外,上市公司的大股东可能会通过提供担保的行为侵吞公司的财产,危害中小股东的利益。因此,对外担保会直接影响企业的实际利益,不利于保护股东的权益,影响公司的运营,并对市场产生不良影响。

随着市场经济快速发展,我国审计体系逐步完善,并与国际审计制度接轨,在“风险导向”模式下,注册会计师需要承担更多的责任。考虑到上述因素,上市公司提供债务担保会扩大公司风险,这种潜在风险在审计过程中会被发现吗?如何影响审计收费和审计意见?

二、理论分析与研究假设提出

(一)对外担保与审计收费

当上市公司提供担保时,注册会计师需要检查所发生的对外担保行为并对其是否存在重大错报风险进行评估,还要评估这种风险对审计报告意见产生的影响,因此会计师事务所就需要花费更多的时间、金钱和人力去执行更多的实质性程序。因此提出假设1:

H1:如果上市公司为他方提供债务担保,审计收费就会提高。

(二)担保规模与审计收费

当被担保公司逃避或无法偿还债务时,担保公司就要承担相应的债务責任。公司担保的债务越多,或有负债就越多,风险就会大幅度提升,注册会计师要执行的程序就会更多,耗费的成本就会提升,因此公司支付的费用就会越高。由此提出假设2:

H2:审计收费与对外债务担保规模显著为正。

(三)对外担保与审计意见

注册会计师在发表审计意见类型时,需要考虑上市公司是否为他方提供了债务担保。如果上市公司提供了对外担保,那么公司的市场价值就会下降,同时还要承担偿还该债务的巨大风险,因此注册会计师在审计这些公司时,为了避免因审计错误而产生巨额的民事索赔,更倾向于对这些存在对外担保的上市公司出具非标意见。因此提出假设3:

H3:若上市公司为他方提供债务担保,被出具非标准审计意见的概率将提升。

(四)担保规模与审计意见

当上市公司的担保规模较大时,该公司的潜在风险就会增加,这些担保可能会转化为或有负债,从而增加公司的经营风险和财务风险。注册会计师会重点关注这些大规模的对外担保,从而出具真实可靠的审计报告意见。提出假设4:

H4:上市公司提供对外担保的规模越大,被出具非标准审计意见的概率越高。

(五)审计收费与审计意见

审计意见是外部人士获取公司信息的重要渠道,正确的审计报告意见可以为投资者提供一个良好的参考。如今,资金缺乏是公司发展所面临的巨大难题,为了解决这一问题以及更好地融资,公司高层会粉饰报表,甚至不惜付出高昂的审计费用来换取利好的审计意见,会计师事务所也会因利益而默认公司的行为,为公司出具利好的审计报告意见类型。基于上述分析,提出假设5:

H5:审计收费与审计意见显著负相关。

三、研究设计

(一)样本选择及变量解释

本文以2018—2020年沪深上市公司的数据作为研究样本,通过筛选,笔者将金融保险、数据信息不充分、ST以及交叉上市的公司进行了删除,最终得到7704个典型样本,以此来检验所提出的假设。

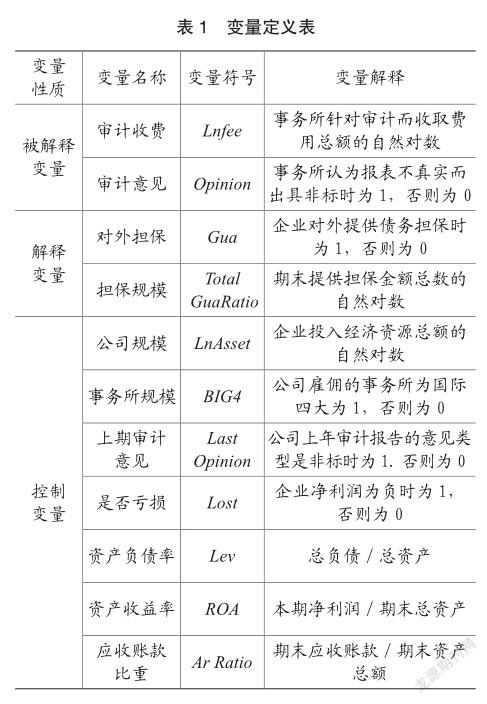

被解释变量:审计收费(Lnfee)取当期审计费用的自然对数;审计意见(Opinion),当审计意见为非标时,为1;否则为0。解释变量:对外担保(Gua),当上市公司提供担保时,为1,否则为0;担保规模(Total GuaRatio)取期末提供担保金额总数的自然对数。借鉴学者的研究成果,并结合本文假设,选取了7个控制变量,分别为:公司规模、事务所规模、上期审计意见、是否亏损、资产负债率、资产回报率、应收账款比重等,具体见表1。

(二)研究模型

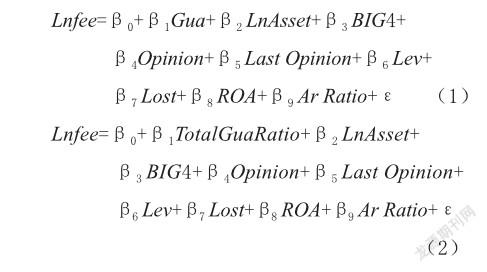

针对上市公司对他方提供债务担保及其担保数额的大小对审计收费高低的影响,建立模型(1)和模型(2)。

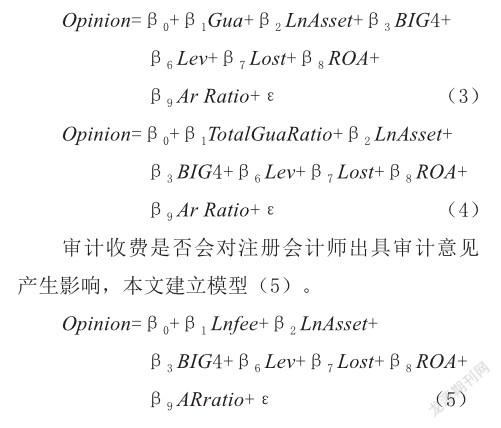

针对上市公司对外担保行和对外担保规模对审计意见类型的影响,本文建立模型(3)来验证假设H3,模型(4)来检验假设H4。

四、实证结果与分析

(一)描述性统计分析

描述性统计的结果如表2所示。

被解释变量中,审计收费极小值为11.51,极大值为17.98,两者相差较小为6.47,均值为13.7192,标准差为0.6859,由此说明国内外注册会计师事务所在审计收费方面都相差不多,但是總体的收费水平普遍较高。审计意见均值为0.0225,标准差为0.1485,总体偏小,说明我国会计师事务所出具非标意见较少,同时从另一方面也说明我国绝大部分上市公司遵纪守法,严格遵循规章制度。

解释变量中,对外担保均值为0.1984,这表明在统计样本中,只有少部分上市公司会提供对外担保。担保规模极小值7.3132,极大值为24.224,均值为18.7348,标准差为1.9221,表明上市公司提供对外担保的规模良莠不齐,有的较高,有的较低。

控制变量中,事务所规模均值为0.055,标准差为0.2286,表明在审计公司财务报表时,邀请国际四大来审计的公司较少。上期审计意见的均值为0.023,标准差为0.1486,表明注册会计师事务所对于出具非标准审计意见很谨慎。在是否亏损方面,均值为0.085,标准差为0.2789,表明在调查的上司公司中,很少一部分上市公司存在亏损,其他上市公司盈利状况较好。资产负债率的极小与极大相差3.2499,均值为0.4244,标准差为0.2104,表明上市公司总体情况良好。资产收益率极小值为-0.8163,说明有的上司公司净利润为负,极大值为0.5999,均值为0.0579,两者相差不大,标准差为0.0664,表明上市公司的资产没有得到很好的利用。应收账款比重极小值为0,极大值为0.81,均值为0.1203,两者相差很大,标准差为0.1083,表明有一部分上市公司存在应收账款过高的情况,坏账成本比较高,公司利润率很低。

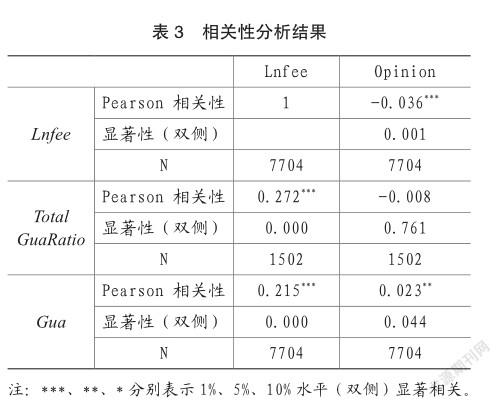

(二)相关性分析

从表3分析结果可得,上市公司的对外担保与审计收费在0.01的水平上显著为正,与假设H1的结论一致。上市公司大规模的对外担保与审计收费在0.01的水平上显著正相关,初步验证了假设H2的结论。上市公司提供对外担保与审计意见在0.05的水平上显著为正,与假设H3结论相符。上市公司大规模的对外担保与审计意见呈负相关,且相关性不强,与假设H4不相符,可能是因为存在上市公司能够对此做出合理解释或者此担保不会转化为或有负债的情况。审计收费与审计报告的意见类型在0.01的水平上显著为负,与假设5相符。

(三)回归分析

表4中,模型(1)显示对外担保(Gua)系数为0.040,在1%的水平(双侧)上显著正相关。这表明控制变量存在的情况下,如果企业对外提供债务担保,审计收费会更高。控制变量的情况显示:公司的资产负债率(Lev)与审计收费(Lnfee)是在1%的水平上显著负相关,其他的控制变量与审计收费都是显著正相关,与假设H1结果一致。

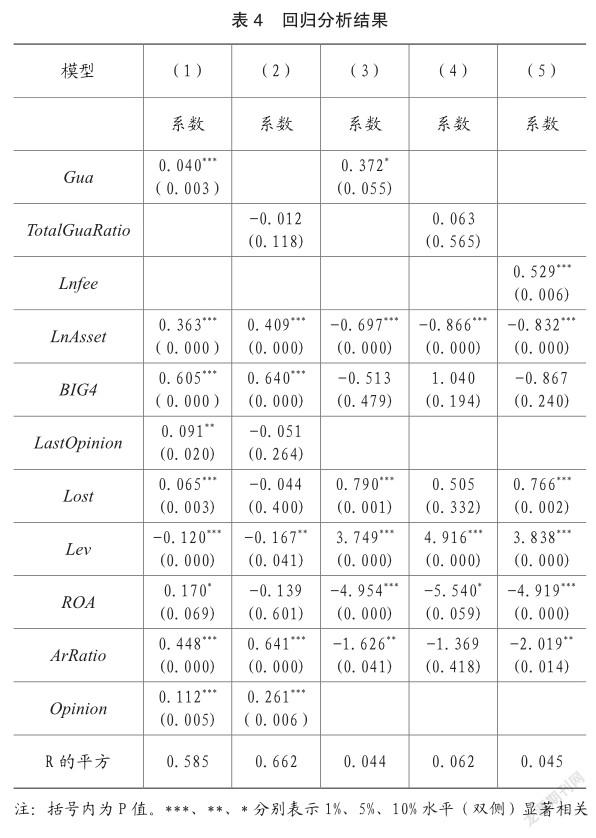

模型(2)显示担保规模(TotalGuaRatio)系数为负,但相关性不显著。P值为11.8%,假设H2没有通过检验。

模型(3)显示对外担保(Gua)系数在10%的水平上显著正相关。这表明控制变量存在的情况下,如果企业对外提供债务担保,企业的潜在风险就会增加,被出具非标意见的可能性也就更大。控制变量的情况显示:LnAsset、ROA系数在1%的水平上显著负相关,意味着企业的规模和资产收益率越高,企业的实力和获利能力就越强,被出具非标意见的可能性就越低。Lev系数是3.749,在1%的水平(双侧)显著正相关,意味着企业的资产负债率越高,债务越多,经营风险越大,被出具非标意见的可能性就越大。BIG4系数相关性不强,表明公司委托的审计单位不管是不是四大,其被出具的审计意见类型都不会有太大的差别。与假设H3相符。

模型(4)显示担保规模(TotalGua Ratio)系数相关性不强,P值为56.5%,假设H4没有通过检验。

模型(5)显示审计收费(Lnfee)的系数为0.529,在1%的水平上显著正相关,这表明注册会计师没有因高的审计费用而为上市公司出具标准审计意见,体现了注册会计师有较好的职业素养。回归结果与假设H5相矛盾,矛盾的原因是:审计收费由审计成本和预期损失组成,会计师事务所耗费更多的人力物力财力执行更多的工作量,从而使得审计成本上升,但是风险并没有降低到可接受的范围内,因此事务所只能发表非标意见。

五、结论与启示

本文研究了2018—2020年沪深上市公司的数据,通过回归分析,得出以下结论:当上市公司对他方提供债务担保时,公司的潜在风险就会增加,审计收费就会有所提高,审计报告为非标意见的可能性也会更大;上市公司债务担保规模与审计收费和审计意见呈正比,但是相关性不显著;注册会计师审计成本增加,但是审计风险并没有降到可接受的范围内,因此提高审计收费,审计意见为非标的可能性仍会增加。

因此,根据上述结论,结合我国市场环境,本文将从上市公司、监管机构和会计师事务所三个角度提出建议:

首先上市公司要控制对外担保水平,董事会、股东大会和审计委员会要实质上独立于管理层,发挥监督职能,监管公司的经营活动,禁止公司非法购买审计意见的行为,保证利益相关者的利益。

其次监管部门应创建完善的审计赔偿制度,建立以民事责任为主的相对完善的法律监管信息系统。一方面要加强对上市公司对外担保风险的监测,提高对外披露程度,同时也要加大对非法购买审计意见的惩罚力度。另一方面要强化事务所内部的法律责任,使审计行为标准化。

最后事务所应关注被审计单位因债务担保造成的潜在风险,加强对企业潜在风险的控制,提高注册会计师的风险防范意识,建立系统化的审计质量控制标准,同时规范事务所的审计收费,从而提供高质量的审计报告。

主要参考文献:

[1]李倩.对外担保、审计收费与审计意见相关性研究[J].财会通讯,2017,(15):7-10.

[2]刘琦,刘建秋.对外担保对上市公司审计费用及审计意见的影响[J].商业会计,2018,(04):55-59.

[3]李嘉明,杨帆.对外担保会影响审计费用与审计意见吗 [J].审计与经济研究,2016,31(01):27-37.

[4]高文进,付书博.对外担保与审计收费的相关性研究[J].会计之友,2018,(24):101-107.

[5]王如燕,罗亚芬,刘璐. 对外担保风险对审计收费和审计质量的影响[J]. 山东工商学院学报,2017,31(03):91-100.

[6]张俊瑞,刘彬,程子健,汪方军.上市公司对外担保与持续经营不确定性审计意见关系研究——来自沪深主板市场A股的经验证据[J].审计研究,2014,(01):62-70.

责编:梦超