研发投入与投资效率的关系研究

2022-03-19余天雯

余天雯

摘 要:文章在翻阅和分析前期研究成果的基础上,以相关理论为基础,运用实证研究方法,分析了研发投入与企业投资效率的关系。研究发现:研发投入投资越多,投资效率越高;增强研发投入对企业投资效率有较大的促进作用。

关键词:研发投入 投资效率 促进作用

中图分类号:F270 文献标识码:A

文章编号:1004-4914(2022)02-045-03

近十年来,我国高度重视推进“放管服”改革,围绕简政放权、放管结合、优化服务进行一系列重大改革,依赖于好的环境和政策,企业开始重视研发投入。据爱思唯尔发布的《中国科研表现》报告显示,中国企业研发投入的规模位列世界第五,R&D经费投入水平突破2%,就发展速度而言,近年来我国研发投入增长速度已超过经济发展速度,甚至也超过了部分科研大国,但企业整体投资效率偏低。

如何在研发投入水平不断提升的基础上促进企业投资效率提升,如何建设合理、高效的营商环境体系,增强研发投入可产生的经济影响,已逐渐成为具有普适性的课题。在这样的发展趋势下,研发投入是否会影响企业投资效率,营商环境优化是否对研发投入增长和企业投资效率提高产生重要影响,将成为一个值得研究的问题。

一、前期相关研究状况分析

对于企业研发投入与投资效率的关系,现有研究数量较多,但不同学者的学术观点差别大,尚未就结论达成一致意见。关于营商环境对企业研发的影响,国内学者的讨论多集中在营商环境与企业盈利能力、企业价值创造等方向,对于营商环境与企业技术创新、企业投资效率间的关系的研究相对较少,而由于这种企业决策行为与政府支持与干预密切相关,所以大量学者从政府支持与干预的视角对其关系进行研究,制度环境、法治环境、政府服务效率等角度的文献较少。现有的大多数研究均认为优化营商环境能够对企业研发活动和投资效率起到积极影响,具体表现为推动企业研发投入,提升企业绩效表现。

比如,有部分学者认为研发投入与企业投资效率间的关系应是更加复杂的一种非线性关系,即R&D投入存在动态边际效应。刘学之等(2017)[1]指出这种关系呈现为倒“U”型关系,且当R&D投入在销售额中的占比为4%时,这一关系达到动态最优。张玉兰等(2019)[2]得出在融资约束的影响下,二者间关系可表示为一种“U”型关系,且融资约束在其中起到负向调节作用,随着融资约束的提高,二者间的“U”型关系会被显著弱化。盛宇华等(2016)[3]通过非平衡面板数据论证R&D投入与企业绩效的非线性关系实际上为一种倒“N”型的三次非线性关系。

再比如除了认为二者之间有相关性即相关论,也有学者提出了无关论,即认为研发投入对企业投资效率无显著影响。张海洋(2005)[4]指出,受创新吸收能力的影响,在自主研发投入不变的情况下,外资活动对企业生产效率没有显著影响。还有研究认为由于技术落差的存在,国内独立的R&D对经济模型的贡献不显著,而外部引进和吸收的先进技术会产生更大的促进作用。

二、研究设计

(一)研究假设

依据以上理论分析,本文有以下假设:

H:研发投入与企业投资效率呈显著正相关关系,即企业R&D投入越多,投资效率越高。

(二)样本选择

本文通过CSMAR和同花顺数据库,获取2015-2019年期间所有A股上市公司数据作为公司财务数据的初始研究样本,在数据整理过程中采用如下方法进行筛选:(1)剔除具有金融性质的企业(如银行业、保险业等);(2)剔除当年被认定为ST股的企业;(3)剔除相关财务数据缺失的数据。由于企业投资效率情况涉及到滞后一期数据的计算,所以研究中使用的样本数据为2016—2020年。经过相关数据的剔除后,本文采用剩余12000个样本来进行预期投资效率估计。对于收集到的数据,本文主要通过Excel进行筛选和预处理,再通过Stata15对其进行描述性统计、相关性分析以及回归分析。

(三)变量设计

1.被解释变量。非效率投资水平(INEFF)。本文中企业投资效率主要通过非效率投资水平指标进行衡量,企业投资效率与非效率投资水平呈负相关关系,即投资效率越高,非效率投资水平越低。现有文献中较多采用的是Richardson模型衡量预期投资效率情况,本文设定了模型(1)衡量企业投资效率,并将模型(1)回归结果的残差记为非效率投资水平,用符号表示为INEFF。

2.解释变量。研发投入(R&D)。R&D指标的衡量可以划分为R&D绝对值和R&D相对值两种类型,本文选择用R&D投资强度作为研发投入的衡量指标,故采用的是相对值指标。而在现有文献中,相对值指标又可以分为三种主要类型:R&D投入/主营业务收入,R&D投入/企业总资产,R&D投入/企业市场价值。本文认为,营业收入具有一定的可操縱性,而在资本市场尚不完善的情况下,企业市场价值具有较强波动性且准确性欠佳,故不采用R&D投入/主营业务收入或R&D投入/企业市场价值两个指标,最终选择R&D投入/企业总资产指标作为R&D投入强度的衡量指标。

3.调节变量。营商环境(BE)。在世界银行对全球营商环境衡量框架的基础上,将营商环境划分为政府政策、新这行干预、法治环境、税收负担、金融环境、基础设施、市场环境等几个维度进行衡量,根据王小鲁编制的《中国分省企业经营环境指数2017年报告》以及《中国分省份市场化指数报告(2016)》,对国内各省、市、自治区的营商环境进行赋分,构建“营商环境”指标体系。

4.控制变量。企业投资效率除了受到研发投入、营商环境指数的影响外,还受到公司规模、成长能力、资本结构、所处行业性质等与企业密切相关的因素影响,因此本文选取了可能对企业投资效率产生影响的相关指标作为控制变量,具体操作如下:

资产负债率(Lev)=总负债/总资产

公司规模(Size)=Ln(企业期末总资产)

资产收益率(ROA)=净利润/平均总资产

第一大股东持股比(Top1)=第一大股东持股数/企业总股本

企业成长能力(SaleGrowth)=营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入

公司上市时长(Age)=首次公开募股(IPO)起总天数/365

个股回报率(Return),取值来自上年度股票二级市场回报率,是考虑现金股利再投资的年度个股回报率。

托宾Q值(Q)=[(流通股市值+非流通股占总股本比率×股东权益账面价值)+负债账面价值]/总资产账面价值。

无形资产比率(Intanassets)=无形资产/年末总资产

企业性质(State),虚拟变量,当控股股东为国有性质时取1,否则取0。

行业变量(Industry),虚拟变量,用来控制年度固定影响。根据证监会《上市公司行业分类指引》划分样本为21类行业(不含金融类企业),且将制造业继续细分至二级行业。

年度变量(Year),虚拟变量,用来控制年度固行业影响,以不同年份设定。

(四)模型设计

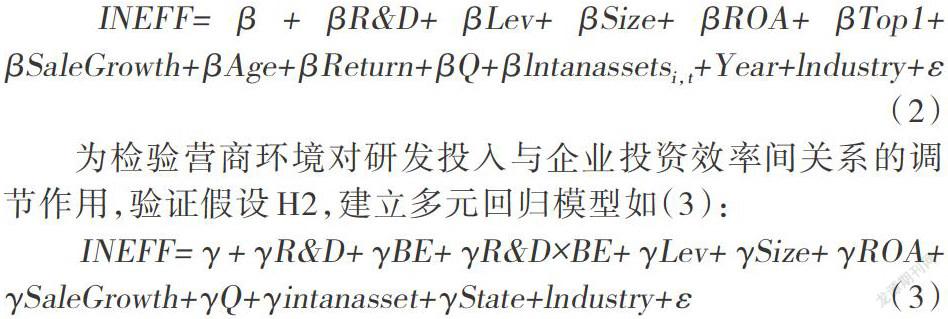

本文研究对象为企业投资效率,其衡量指标为非效率投资水平(INEFF)。结合现有研究,本文在企业层面选择有关控制变量,基于上文所述假设,为检验研发投入对企业投资效率的影响,验证假设H1,建立多元回归模型如(2):

为检验营商环境对研发投入与企业投资效率间关系的调节作用,验证假设H2,建立多元回归模型如(3):

三、研究分析

(一)描述性统计分析

从表1中可以看出,所选样本2013—2018年间预期投资残差,即企业非效率投资(INEFF)的均值为0.001,标准差为0.035,最大值为0.278,最小值为-0.174,这代表在样本企业中,投资过度现象的最大值可达到27.8%,投资不足现象最大值可达到17.4%,非效率投资情况的均值为0.1%,是因为非效率投资数据的取得,是在模型(1)中通过回归残差取得,残差正负相间,合计数为0。总体来看可以说明,我国企业的投资效率水平有待提高,投资过度或投资不足问题仍普遍存在,且不同企业间的投资效率情况差距较大。

企业研发投入(R&D)平均值为0.023,标准差为0.025,最小值为0,最大值为0.139,即样本企业的平均研发投入水平为2.3%,标准差水平为2.5%,说明总体研发投入仍处于较低水平,且分布不均匀,研发投入水平在不同企业间存在较大差距。

(二)相关性分析

在进行回归分析前,需首先对个变量之间进行相关性分析,以排除可能存在的多重共线性问题的干扰。通常当两变量间的相关系数绝对值小于0.7时,可以认为变量之间不存在多重共线性问题,可排除自相关问题的干扰。

由相关性分析表数据可知,模型中重要变量间的关系达到显著水平,其中研发投入(R&D)与企业非效率投资水平(INEFF)相关性系数为-0.072,呈负相关关系,且在1%的水平上显著,这表明研发投入能够显著提高企业投资效率,假设H1初步得到验证。

此外,表内各个控制变量之间,控制变量与解释变量之间的相关系数绝对值在0.5以下,即不存在严重的多重共线性问题。考虑到个变量之间相关系数的显著性水平较高,本文进一步进行了各变量间的方差膨胀因子检验(VIF),经检验,方差膨胀因子均值(mean VIF)为1.63,各变量之间的方差膨胀因子均在2.7以下,再次验证了变量间不存在多重共线性问题。

(三)研发投入与企业投资效率回归分析

本文对相关数据进行线性回归分析。

从回归结果中可以看出,研发投入(R&D)与企业非效率投资(INEFF)的关系系数为-0.406,存在顯著的负相关关系,二者的回归结果在统计意义上达到了5%的显著性水平,由此可说明在研发投入增加,强度越大时,企业投资效率增强(β=-0.406,p<0.01)。由此,假设H1得到验证。

在控制变量中,企业规模、企业资产负债率均对企业投资效率水平产生显著影响,影响方向均为正向且在1%的水平下是显著的,代表企业规模越大,资产负债率越高时,企业投资效率越高,越能够达到企业预期的理想投资水平。而企业营业收入增长率、企业开办年限以及以托宾Q衡量的投资机会与企业投资效率状况均在1%的显著性水平上呈负相关,说明随着企业营业收入增长、企业开办年限增加以及以托宾Q衡量的投资机会上升时,企业会更容易出现投资过度或投资不足的投资情况,导致总体投资效率降低。

四、研究结论与建议

通过以上分析,本文认为,我国企业整体的投资效率需要进一步提升,对于投资的额度,把握准确度不高,存在着不足或者过度的现象。本文从数据分析中看到,研发投入与投资效率是正相关的关系,研发投入越多,相对投资效率越高。

研发投入时构成企业的核心竞争力的关键因素,投资效率使企业发展的关键要素之一,扩大研发投入规模以及提升投资效率是企业必须重视的工作。本文建议:把握好投资额度的合适性,重视研发活动,需要充分认识到研发是企业发展的重要手段之一;合理布局研发资金投入,使研发行为能够在较长时间范围内持续对企业投资效率提高产生积极影响。

参考文献:

[1] 刘学之,王潇晖,张东,等.企业R&D投入与企业绩效关联度分析——基于中美上市工业企业的实证研究[J].工业技术经济,2017(11)

[2] 张玉兰,翟慧君,景思婷,等.R&D投入、融资约束与企业投资效率——基于中国制造业上市公司的经验数据[J].会计之友,2019(16)

[3] 盛宇华,路璐.R&D投入与企业绩效的倒N型关系研究[J].南京社会科学,2016(01)

[4] 张海洋.R&D两面性、外资活动与中国工业生产率增长[J].经济研究,2005(05)

(作者单位:杭州市上城区人民政府笕桥街道办事处 浙江杭州 310021)

(责编:贾伟)

1208501705324