中国上海证券市场半强式有效性研究

2022-03-19常嘉欣

摘 要:自Eugene-Fama提出有效市场假说以来,市场有效性一直是金融领域重点关注的问题之一。文章以2020年上海证券市场上市公司发放红利为契机,通过事件研究法,借助CAPM模型,选取上海证券市场60只股票进行实证分析,根据累计平均超额收益率(CAR)指标,得出上海证券市场尚未达到半强式有效这一结论并提出相关政策性建议。

关键词:半强式有效市场;红利发放;事件研究法;CAPM模型

中图分类号:F832.5 文献标识码:A 文章编号:1005-6432(2022)01-0042-02

DOI:10.13939/j.cnki.zgsc.2022.01.042

1 引言

Eugene-Fama的有效市场假说将市场按有效程度分为弱式、半强式、强式三类,是现代西方金融理论核心思想之一。时至今日,关于证券市场是否具备有效性的实证分析依然引发众多学者研究讨论。

自1990年上海证券交易所设立以来,上证市场逐渐成熟。然而,由于信息传递不完全、投资者结构不合理等多方面因素,上证市场仍存在资源配置效率低、市场化程度不足等问题。市场有效性的衡量对于检验市场运作机制健全程度、投资者理性程度和市场通过价格配置资源效益具有一定积极意义。

近年来,相关学者通过连贯检验、序列自相关检验等方法得出上海证券市场已具备弱式有效。但对于半强式有效性,多数学者研究结果显示,上证市场尚未实现半强式有效。在2020年注册制改革推广影响下,不断发展的沪市是否实现了半强式有效仍为未知命题。因此,文章以2020年上市公司红利发放为公开事件,通过事件研究法检验上海证券市场是否达到半强式有效性,并根据研究结果提出政策性建议,有利于进一步增强我国证券市场资源配置效率,提高其市场化水平。

2 沪市半强式有效性实证检验

2.1 事件定义与样本数据选取

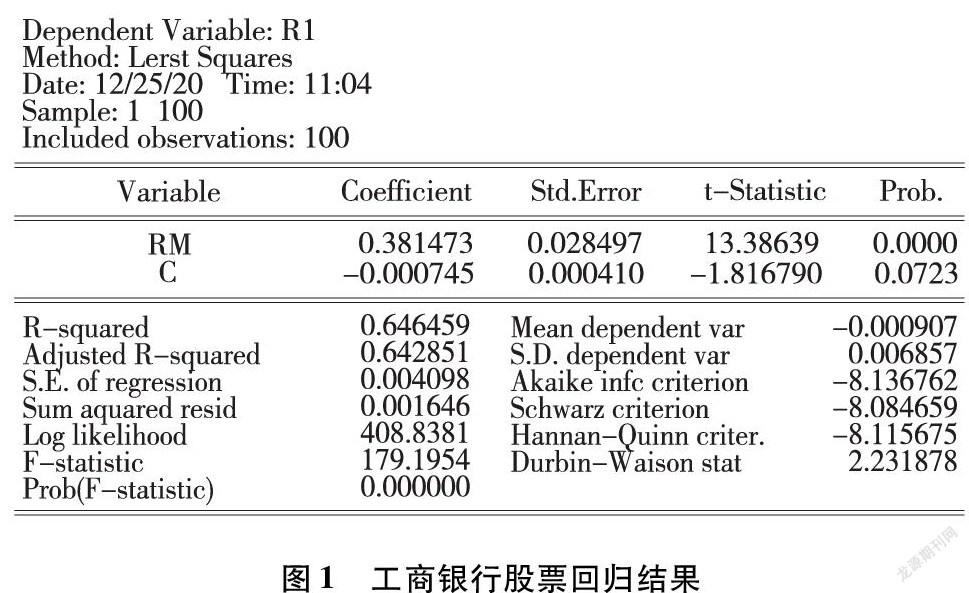

以“2020年沪市上市公司红利发放”为研究事件,确定有效性检验的时间区间。在充分考虑可得性、行业性及选样偏差后,于2020年发放红利的沪市上市公司中随机选取60只股票(剔除ST,*ST股票)作为样本研究。一般认为股票价格在事件发生后20天对其反应结束,故文章以上市公司2020年红利发放日T0为基期,向前选取T0-20至T0-120为参数估计窗口,T0-19至T0+20为事件窗口进行研究。以工商银行(股票代码:601398)为例。

2.2 模型参数预先估计

首先,根据每只股票在估计窗和事件窗的最高、最低价计算个股日收益率。同时,确定上证指数在对应日期的市場组合收益率。其次,将CAPM模型写为单指数模型形式:

使用EViews软件对参数估计窗口内个股收益率和上证指数市场组合收益率进行回归分析,得到每只股票预期收益率。选择个股日收益率数据作为全部估计样本(被解释变量R1),选定每只股票交易日对应上证指数日收益率数据作为估计样本(解释变量RM),选取估计窗口期间内(T0-120至T0-20共100个日收益率数据)股票收益率及其对应的大盘收益率。利用EViews对其进行OLS回归分析,并结合事件窗口数据,将其代入回归模型,得到交易日期望收益率,进行T检验。示例如下:

由图1可知,t1=13.38639,给定显著性水平0.05,查t分布表得t0.025(n-k-1)=t0.025(98)=2.281,而t1>t0.025(98),说明解释变量RM在95%的置信度下,拒绝原假设,t1的伴随概率0<0.05,自变量系数显著不为0,通过变量的显著性检验。

2.3 超额收益率确认和检验统计量构造

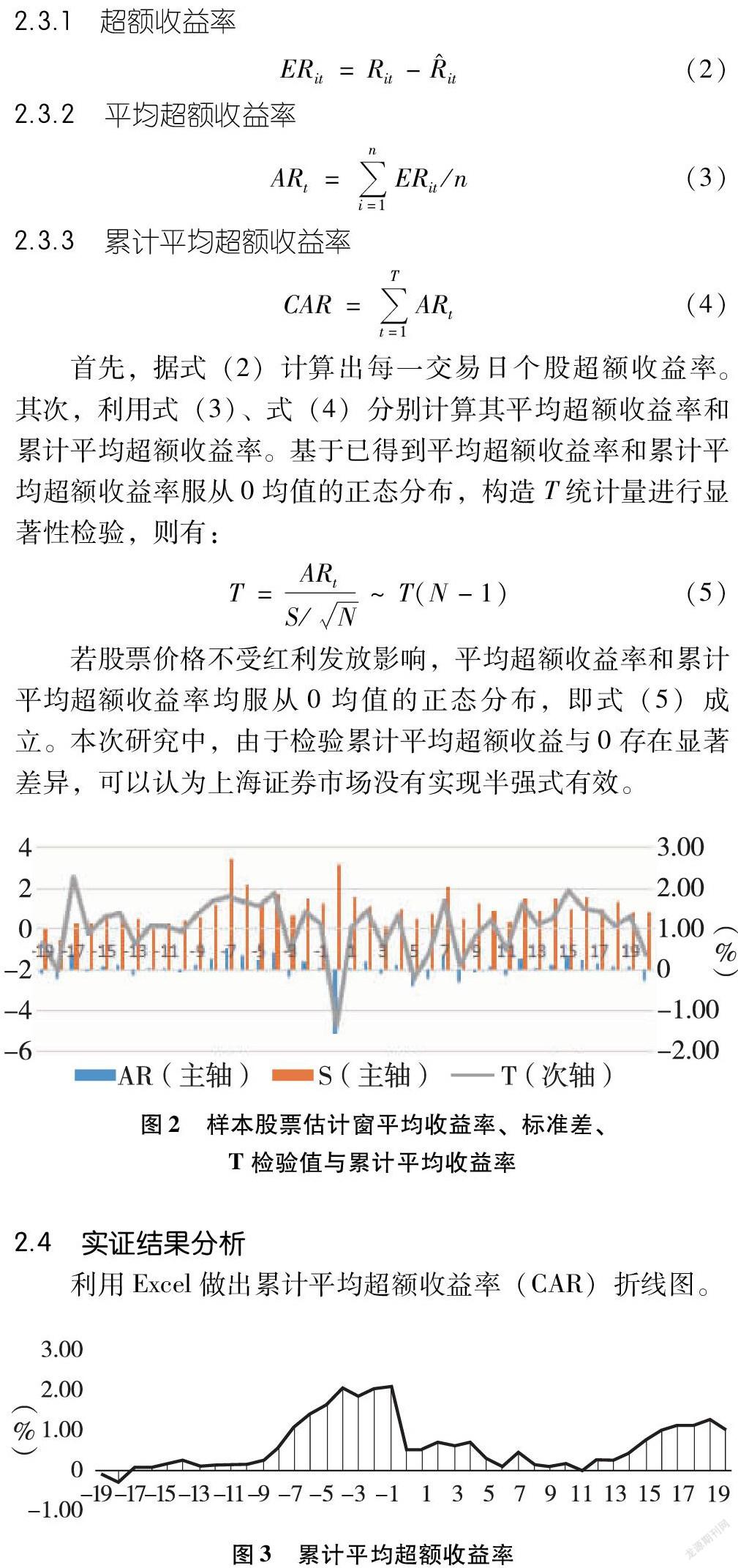

文章借超额收益(ERit)评价事件影响。假设事件没有发生或不存在,其对应股票收益为正常收益(Rit),用事件尚未发生时的预期收益率表示;事件发生或存在对应的股票收益为事后收益或实际收益(R^it)。通过计算60只股票平均超额收益率和累计平均超额收益率得到关于它们的时间序列,公式如下:

2.3.1 超额收益率

2.3.2 平均超额收益率

2.3.3 累计平均超额收益率

首先,据式(2)计算出每一交易日个股超额收益率。其次,利用式(3)、式(4)分别计算其平均超额收益率和累计平均超额收益率。基于已得到平均超额收益率和累计平均超额收益率服从0均值的正态分布,构造T统计量进行显著性检验,则有:

若股票价格不受红利发放影响,平均超额收益率和累计平均超额收益率均服从0均值的正态分布,即式(5)成立。本次研究中,由于检验累计平均超额收益与0存在显著差异,可以认为上海证券市场没有实现半强式有效。

2.4 实证结果分析

利用Excel做出累计平均超额收益率(CAR)折线图。

根据半强式有效市场假说理论,股票累计平均超额收益率在利好事件发生前呈上升趋势,并在事件发生后维持趋势;在利空事件发生前呈下降趋势,并在事件发生后维持趋势。一般认为“上市公司红利发放”为利好消息。如图3所示,上海证券市场股票累计平均超额收益率在上市公司红利发放日前5~11日呈上升趋势,但在红利发放当天及之后11日内未保持这一趋势,不符合股价在半强式有效市场的运动规律。除此之外,累计超额收益率在上市公司红利发放前10日左右大幅上升,于红利发放当日大幅下降,可能存在内幕交易行为。据此得出,上海证券市场尚未达到半强式有效性。

3 发展建议

3.1 完善信息披露制度,兼顾公平效率

市场信息的公开程度和获取难度对市场有效性具有十分重要的影响。然而,上海证券市场仍存在一定程度上的信息传递不完全、传递效率低等问题。对此,政府应继续完善上市公司信息披露制度以保障信息披露透明性和信息传递有效性。同时,继续加强上市公司监管工作,避免内幕交易,维护我国证券市场信息传递秩序。

3.2 发展机构投资者,引导理性投资

投资者结构与股票换手率、波动率存在密切关系,机构投资者拥有更高稳定性。然而,自上海证券交易所诞生至今,个人投资者仍为市场主导性力量。中国结算数据显示,截至2020年11月初,A股自然人投资者占总投资者比重约99.7%,与境外成熟市场相比过高。对此,政府及相关机构需加强投资引导,进一步提高机构投资者交易占比,提升机构话语权,促进资本市场结构性转变和市场理性化发展。

3.3 深化证券市场改革,提高市场效率

注册制是成熟市场的长期催化剂。全面实行股票发行注册制能够减少政府对市场干预,扩大市场自主选择权,是市场成熟化的标志。然而,我国尚未实现全市场注册制推行,在一定程度上影响证券市场化程度。对此,政府应进一步深化市场改革,加强市场枢纽功能,积极推进注册制改革,完善常态化退市机制,提高直接融资比重,培养更加成熟的投资者,把好“入口关”和“出口关”,保证市场质量与活力,提高市场有效性。

参考文献:

[1]夏凯俭.我国上海证券市场半强式有效性研究——基于半年报公布的实证分析[J].特区经济,2020(8):79-82.

[2]禹霆.中国深市半强式有效性研究——基于年报公布的实证分析[J].时代金融,2019(8):61-62.

[3]陈萱轩.中国股票市场的半强式有效性检验[J].现代商业,2017(18):91-92.

[作者简介]常嘉欣(2000—),女,汉族,安徽阜阳人,就读于中南林业科技大学经济学院,研究方向:金融学。

1334501186256