会税差异、审计监督与盈余持续性

2022-03-04梁小甜

【摘 要】 从非财务指标的角度研究影响企业未来盈余的真正机理,进一步探究外部监管机制能否有效抑制这一效应,为利益相关者评价企业未来发展提供新的角度,也为监管部门预防企业的盈余操控行为提供证据。以2010—2019年A股上市公司为研究对象,搜集影响会税差异的因素,采用实证的方式得出总差异、过度性差异与制度性差异样本数据后,建立回归模型验证假设,研究结果表明造成企業盈余低下的真正原因是过度性会税差异,审计监督这一外部监管指标可以有效减少会税差异对盈余持续性的负向影响,且对过度性会税差异的抑制作用更明显。为进一步验证结论,对样本进行分类并替换指标,研究结论一致。加大外部审计监管力度,可以有效减少会税差异对企业未来盈余的影响。

【关键词】 过度性会税差异; 盈余管理; 税收规避; 审计监督; 盈余持续性

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2022)06-0090-06

一、引言

企业的盈余是否具有持续性是广大投资者做出投资决策的重要依据,但由于企业管理者的自利行为,导致其对外有选择性地披露相关数据,甚至披露操控后的盈余信息,故运用可获得的信息有效识别企业未来盈余的持续性,对利益相关者具有重大价值。我国实行会计与税收相分离的制度,从而出现会税差异,相比于会计收益,应税收益存在刚性,不容易被操控。研究表明,会税差异主要由三方面因素导致,即制度性因素、盈余管理与税收规避[ 1 ],且会计收益偏离应税收益的程度会影响企业未来盈余的持续性。为最大限度减少企业自利行为,我国实行外部监管机制,即审计监督,审计工作检查企业是否存在盈余操控行为,在一定程度上保障企业合法合规经营,最终促进企业长远发展。因而,采用实证的方式探究会税差异影响盈余持续性的真正原因及外部监管机制是否可以有效控制会税差异对盈余持续性的影响具有重大价值。

会税差异这一非财务性质的指标在一定程度上具有独立性,相比于企业内部财务指标更具有优势。相关学者研究会税差异与盈余持续性的关系,大部分借鉴Hanlon[ 2 ]分析会税差异的方式,采用五分位升降序排列,将会税差异分为大额组、小额组等,研究其对盈余持续性的影响[ 3-5 ];另一部分学者将会税差异分为暂时性、永久性差异,研究这两组分别对盈余持续性的影响[ 6 ];鲜有学者从会税差异的影响因素出发,采用实证方式将会税差异分为总差异、制度性差异、过度性差异,研究会税差异影响盈余持续性的因素[ 7 ]。极少有学者探究是否存在外部监管机制减少会税差异对盈余持续性的负向影响,为会税差异作用于企业盈余持续性的研究提供新视角。

本文以审计监督是否可以减少会税差异与盈余持续性之间负向关系为研究视角,从影响会税差异的三个方面选取指标,采用实证的方式得到影响会税差异的因素,进而建立过度性会税差异回归模型,得到总会税差异、制度性会税差异、过度性会税差异样本数据,进一步研究该项差异对企业未来盈余的影响,过度性会税差异是否为影响盈余持续性的主要因素,并从全新的角度探究审计监督是否能够抑制会税差异对盈余持续性的影响。本文的研究拓宽了会税差异的研究领域,为投资者评价企业盈余持续性提供了新的方式,为监管机构遏制企业操控行为提供了证据。

二、理论分析与研究假设

我国会计准则与税收法规对同一事项有不同的规定,如资产减值损失,会计准则规定当资产发生减值时,会降低账面价值,影响营业利润,但税法规定损失实际发生时才可以扣除,这一政策性规定产生会税差异。由于管理者的机会主义行为存在为个人利益对外部财务报表进行干预的动机,达到虚增利润的目的,然而一个正常经营的企业,其营业利润可以向利益相关者反映企业的经营成果,但企业前期虚增的应计项目会在以后期间被正常的应计抵销,导致盈余质量降低,影响未来盈余[ 1 ]。除此之外,企业存在通过投资收益进行税收筹划的动机[ 8-9 ],避税行为会形成会税差异,进而实现自身利益,然而企业避税行为一旦被监管部门查处会进行公告,影响企业未来的发展。审计监督作为一项认可度高的外部监管机制,可以有效保障企业经营的合规性、合法性,抑制企业盈余操控、躲避税收等行为,故审计监督机制可在一定程度上抑制会计与税收差异的增大,促进企业持续稳定发展。

基于此,本文提出如下三个假设:

假设1:当其他条件保持不变时,总会税差异与盈余持续性呈负相关关系,审计监督能够弱化该负相关关系。

假设2:当其他条件保持不变时,制度性会税差异与盈余持续性呈负相关关系,审计监督能够弱化该负相关关系。

假设3:当其他条件保持不变时,过度性会税差异与盈余持续性呈显著的负相关关系,审计监督能够高度弱化该负相关关系。

三、不同来源会税差异的实证分析

(一)指标提取及因素分析

1.会税差异的衡量

借鉴兰茜[ 4 ]的研究,以所得税费用为基础,调整递延所得税费用的变动,计算应纳税所得额。计算式为:

会税差异=会计收益-应税收益=利润总额-(所得税费用+递延所得税资产的变化额-递延所得税负债的变化额)÷所得税税率 (1)

2.样本筛选

由于2007年和2008年我国实施了新会计准则,进行了税务改革,为保持数据的可比性,本文选择2010年至2019年这十年数据作为研究样本,并基于上市公司特征,进行剔除:(1)剔除金融保险类企业;(2)剔除利润为负的企业;(3)剔除所得税税率为0的企业;(4)剔除拥有多个税率的企业;(5)剔除数据缺失的公司。本文使用线性一阶自回归模型分析盈余持续性,用当前盈余估计下一期的盈余,故2019年仅使用盈余持续性数据。最终得到3 514个样本数据,数据来源于国泰安与迪博数据库,采用SPSS23.0和Stata15.0软件对数据进行处理。

3.因素分析

(1)制度性因素

搜集影响会税差异的制度性因素,结合会计准则与税收法规相关要求,提出两类假设:

第一类:相关影响因素与会税差异呈正相关关系。该类因素包括:投资收益(RE)、营业外收入(NBE)、固定资产折旧(DC)、无形资产摊销(AIA)、营业成本(OE)、公允价值变动收益(FVC)、应付职工薪酬变动额(CWP)、资本公積变动额(CCR)[ 1 ]。

第二类:相关影响因素与会税差异呈负相关关系。该类因素包括:销售费用(SE)、管理费用(ME)、财务费用(FE)、营业外支出(NOE)、资产减值损失(AI)、所得税费用变动额(CTE)。

(2)盈余管理因素

本文借鉴周娇[ 10 ]等的研究,采用调整后的Jones模型估计盈余管理行为:

其中:模型的残差?着为可操控性应计利润(DA);TA为净利润减去经营活动产生的现金流量净额;SIZE为资产总额的平均数;?驻REV为营业收入变动额除以平均总资产;?驻REC为应收账款变动额除以平均总资产;GDZC为固定资产除以平均总资产;WXZC为无形资产除以平均总资产。

企业经营者出于不同目的存在盈余管理动机,但税法的操纵空间有限,故经营者大多操控会计收益,导致会税差异增大,本文用可操控性应计利润表示企业的盈余管理程度,假定可操控性应计利润与会税差异呈正相关。

企业债务规模的扩大会增加企业经营风险,此时企业存在操控盈余的动机。借鉴王然[ 11 ]的研究,加入资产负债率,度量企业盈余管理行为。资产负债率越高风险越大,企业操控收益的动机越强,会税差异数额越大,故本文假设资产负债率与会税差异呈正相关。

(3)税收规避

企业比税务机关拥有更多的内部信息,这为企业进行税收规避提供了机会,本文假定税收规避行为与会税差异呈正相关。

用ETR(有效税率)代表企业规避税收的程度,计算式为:

ETR=(所得税费用-递延所得税费用)÷息税前利润

(二)模型构建

本文借鉴周娇[ 10 ]和王然[ 11 ]的研究模型,并充分考虑造成会税差异的因素,得到会税差异影响因素的模型:

其中,BTD为会税差异,DA为可操控性应计利润,LEV为资产负债率。

(三)实证结果及分析

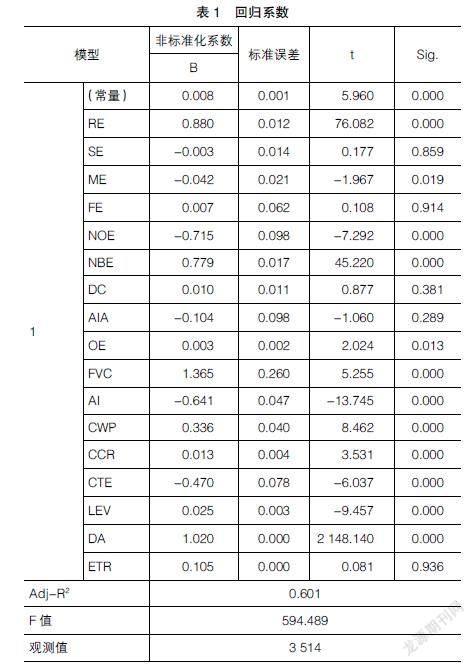

本文借鉴兰茜[ 4 ]的做法,对主要变量均除以一个标准化的因子,即平均总资产(由于可操控性利润的计算考虑了资产规模,故无需除以平均总资产)。对变量进行Pearson相关性检验,得到变量之间的独立性较强,回归模型合理。故以会税差异为被解释变量,进一步验证本文研究假设,回归结果如表1所示。

由表1可知,回归结果调整R2为0.601,模型拟合优度较好,模型整体通过F检验。销售费用(SE)、财务费用(FE)、固定资产折旧(DC)、无形资产摊销(AIA)、有效税率(ETR)的Sig值均大于0.1,未通过显著性检验,表明这五个变量与会税差异(BTD)之间不存在显著的相关性,该类假设未得到验证。投资收益(RE)、营业外收入(NBE)、营业成本(OE)、公允价值变动收益(FVC)、应付职工薪酬变动额(CWP)、资本公积变动额(CCR)、资产负债率(LEV)、DA与BTD呈正相关关系,且FVC、DA的回归系数分别为1.365、1.020,表明与会税差异存在显著的正相关关系,该类假设得到验证。管理费用(ME)、营业外支出(NOE)、资产减值损失(AI)、所得税费用变动额(CTE)与会税差异呈负相关关系,该类假设得到验证。

(四)过度性会税差异的测度模型与估算

本文借鉴倪飞[ 12 ]得出过度性会税差异的方式,将资产负债率(LEV)、是否分红(Divid)作为会计政策选取的一个因素,并从上文分析影响会税差异的因素中得出SE、FE、DC、AIA、ETR与BTD之间不存在显著的相关性,故将这五个指标剔除,且本文需从会税差异中分离出过度性会税差异,故剔除可操控性应计利润(DA)这一指标,相关回归模型为:

通过回归模型分析可以得到残差,将残差作为自变量过度性会税差异,记为COBTD;通过总会税差异减去过度性会税差异得到制度性会税差异,记为INBTD,即:

四、会税差异、审计监督与盈余持续性关系的检验

(一)模型构建

本文检验不同来源的会税差异与盈余持续性之间的关系及审计监督是否抑制这一关系,建立检验模型:

基于模型(7)验证假设1,将BTD置换为INBTD、COBTD验证假设2和假设3。模型中PTAIt+1表示盈余持续性,为被解释变量,借鉴Hanlon[ 2 ]的研究,使用税前会计利润即利润总额来表示盈余,估算盈余持续性使用线性一阶自回归模型。PTAIt代表当期盈余;LNFEE为审计监督,采用审计收费的自然对数作为衡量指标[ 13 ];BTD为总会税差异,COBTD为过度性会税差异,INBTD为制度性会税差异;IC为内部控制质量,取内部控制指数的对数[ 14 ];CRATIO为流动比率;LEV为资产负债率;REC为应收账款与期末总资产的比例;OPINION为审计意见,出具标准审计意见取值为“0”,否则取“1”;LNSIZE为资产总额的自然对数;RE为投资收益;PPE为固定资产与总资产的比例;INTIA为无形资产与总资产的比例;YEAR为年份哑变量;IND为行业哑变量。为避免异方差的干扰,借鉴兰茜[ 4 ]的做法,对主要变量均除以总资产,以便于验证本文的研究假设。

(二)描述性统计

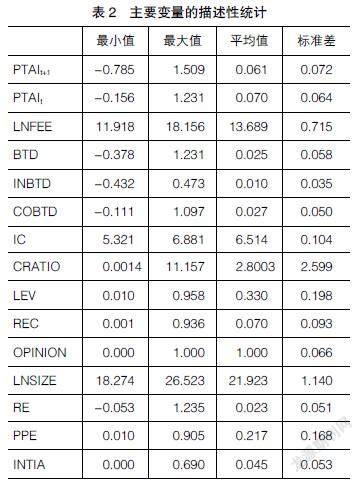

如表2所示,盈余持续性下一年比本年最大值大,但平均值小,标准差大,表明上市公司盈余发展不稳定,各个上市公司之间存在较大差异。审计收费平均值13.689,数值在11.918和18.156之间波动。会税差异最小值为负,表明该差异既存在正值也存在负值,且总会税差异平均值为0.025,会税差异占平均资产总额的2.5%,会税差异的数额较高,总会税差异小于过度性会税差异但远大于制度性会税差异,表明我国会计准则与税收法规分离的程度较大,大多数企业进行了会税差异的操控。内部控制指数最大值为6.881,说明上市公司内部控制能力较强。投资收益最小值为负说明存在投资损失,但平均值为正,表明大多数企业进行投资可获取收益。

(三)多元回归分析

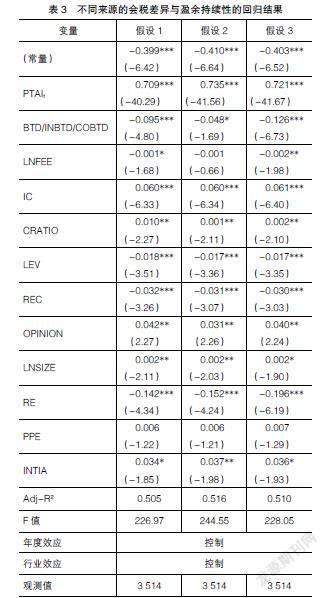

本文进行相关性分析后,发现PTAIt+1与BTDt、INBTDt、COBTDt呈负相关关系,系数分别为-0.209、-0.033、-0.234,通过了1%置信水平的显著性检验,COBTDt与PTAIt+1的系数绝对值最大,说明对会税差异的操控是导致盈余持续性低的主要原因。为进一步验证会税差异对盈余持续性的负向影响,进行回归分析,结果如表3所示。

表3中第二列是总会税差异与盈余持续性的关系检验,调整的R方为0.505,BTD与PTAIt+1的回归系数为-0.095,在1%水平上负相关,表明会计利润与应税所得之间的差距越大,未来盈余持续性越低;第三列是制度性会税差异与盈余持续性的关系检验,调整的R方为0.516,INBTD与PTAIt+1的回归系数为-0.048,该系数绝对值小于-0.095的绝对值,表明由于制度性因素导致的差异也会引起企业未来盈余的低下,但小于总会税差异的影响;第四列是过度性会税差异与盈余持续性的关系检验,调整的R方为0.510,COBTD与PTAIt+1的回归系数为-0.126,在1%水平上负相关,该系数绝对值大于上述两个系数,表明相比于其他差异,对收益的操控形成的差异会更大程度引起企业未来盈余的低下。

由表3也可得知,IC与PTAIt+1呈正相关关系,表明加强内部控制可以促进企业持续稳定发展。LEV、REC与PTAIt+1均呈负相关关系。OPINION、LNSIZE与PTAIt+1均呈正相关关系,故减少应收账款的比例,增大企业资产规模可以促进企业盈余持续发展。

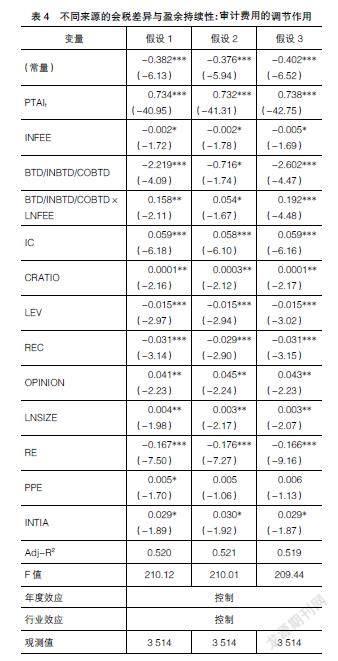

表4中BTD、INBTD、COBTD和LNFEE的交叉项与PTAIt+1的回归系数分别为0.158、0.054、0.192,均为正,该系数与表3中回归结果的符号相反,表明审计监督机制可以减少会税差异与盈余持续性之间的负向影响,且COBTD和LNFEE的交叉项与PTAIt+1的回归系数最大,故审计监督能够高度抑制该负相关关系。由此验证了本文的三个假设。

五、稳健性检验

(一)提取样本

为了进一步验证本文研究结论的正确性,将样本分为进行盈余操控的公司与未操控公司。上文运用回归分析法得到过度性会税差异,即残差值大于0的样本,本文将其划分为进行盈余操控的公司。样本公司分离结果显示:残差值大于0的样本数为1 783个,占总样本的50.74%;残差值小于0的样本数为1 731个,占总样本的49.26%。说明有一半多的公司进行了会税差异的操纵。为进行稳健性检验,本文用每股收益代替盈余持续性。

(二)分样本回归分析

表5显示,进行盈余操控的样本公司交叉项与每股收益的系数为0.236,而未进行盈余操控公司的交叉项与每股收益的系数为0.107,系数符号均为正,与会税差异和每股收益的负向符号相反,表明加强外部监督有助于减少会税差异对每股收益的负向影响,由此验证了本文结论的可靠性。

六、结论及启示

本文旨在验证非财务指标即会税差异对企业未来盈余的影响及外部监督机制是否可抑制这一负向影响。研究结果表明过度性会税差异相比于总会税差异预示着更低的盈余持续性,制度性会税差异与盈余持续性呈负相关关系,故会税差异不利于企业未来的发展,且对收益的操控是导致盈余持续性低下的真正原因;加强审计监督,可以有效减少会税差异对企业未来盈余的负向影响,由于审计师的监督促使管理层有动机去提高企业会计信息的透明度,进而甄别企业对收益的操控问题,减少会税差异,最终促使企业未来盈余提升。

通过研究得到如下启示:将会税差异纳入财务分析指标。本文通过研究发现会税差异越大盈余持续性越低,对会税差异的操控是导致未来盈余低下的真正原因;加强审计机构监管力度,可以有效减少企业对收益的操控,进而促进企业长久稳定发展。

【参考文献】

[1] 徐茜茜.会税差异对公司未来盈余增长的影响研究[D].哈尔滨:东北农业大学硕士学位论文,2018.

[2] HANLON M,SHEVLIN T.Book-tax conformity for corporate income:an introduction to the issues[M].Tax Policy and the Economy,MIT Press,2005:101-134.

[3] 王光明,孫亮亮.会税差异与企业财务潜伏危机关系的实证研究[J].会计之友,2017(18):53-58.

[4] 兰茜.会—税差异与盈余持续性[D].重庆:西南大学硕士学位论文,2016.

[5] 鲍树琛.会计—税收差异研究现状及未来展望[J].新会计,2016(3):32-34.

[6] 李鹏飞,谢燕.会计—税收差异与分析师盈余预测准确性[J].会计之友,2018(19):57-62.

[7] 梁小甜.操控性会税差异对盈余持续性的影响研究[D].西安:西安科技大学硕士学位论文,2019.

[8] 高文亮,胡浩,张正勇.税收筹划能影响企业创新吗[J].会计之友,2020(4):118-123.

[9] 曹海娟.税务筹划主体研究:观点辨析与再认识[J].会计之友,2019(19):139-142.

[10] 周娇.会税差异与盈余质量[D].徐州:中国矿业大学硕士学位论文,2016.

[11] 王然.会计收益与应税所得的差异及其影响因素研究[D].大连:东北财经大学硕士学位论文,2012.

[12] 倪飞.过度会税差异与盈余质量的实证研究[D].重庆:重庆大学硕士学位论文,2014.

[13] 金鑫,雷光勇.审计监督、最终控制人性质与税收激进度[J].审计研究,2011(5):98-106.

[14] 宫义飞,谢元芳.内部控制缺陷及整改对盈余持续性的影响研究:来自A股上市公司的经验证据[J].会计研究,2018(5):75-82.