构建中国糖业和谐共赢新生态

——“十四五”中国糖业发展研究

2022-01-15雷承宝

雷承宝

(广西壮族自治区糖业发展办公室,广西 南宁 530021)

新世纪以来,中国糖业发展先扬后抑,2007/2008年制糖期食糖产量达到1484万吨高峰后,伴随着食糖生产规模震荡下行,各种利益交织纠缠,企业效益大起大落,糖农信心和收益难以保障,产业生态欠和谐问题日益显现。为贯彻落实党中央、国务院关于糖业优化升级的战略决策,促进糖业高质量发展,本文就“十四五”时期构建中国糖业和谐共赢美好新生态问题,从战略务实方面作粗浅探讨。

1 进退维谷,中国糖业的基本格局与趋势

1.1“东糖西移”遭遇悬崖,广西和云南成为国家食糖战略安全的主战场

1.2“南糖北移”遭遇粮食安全战略阻击,甜菜发展空间受限

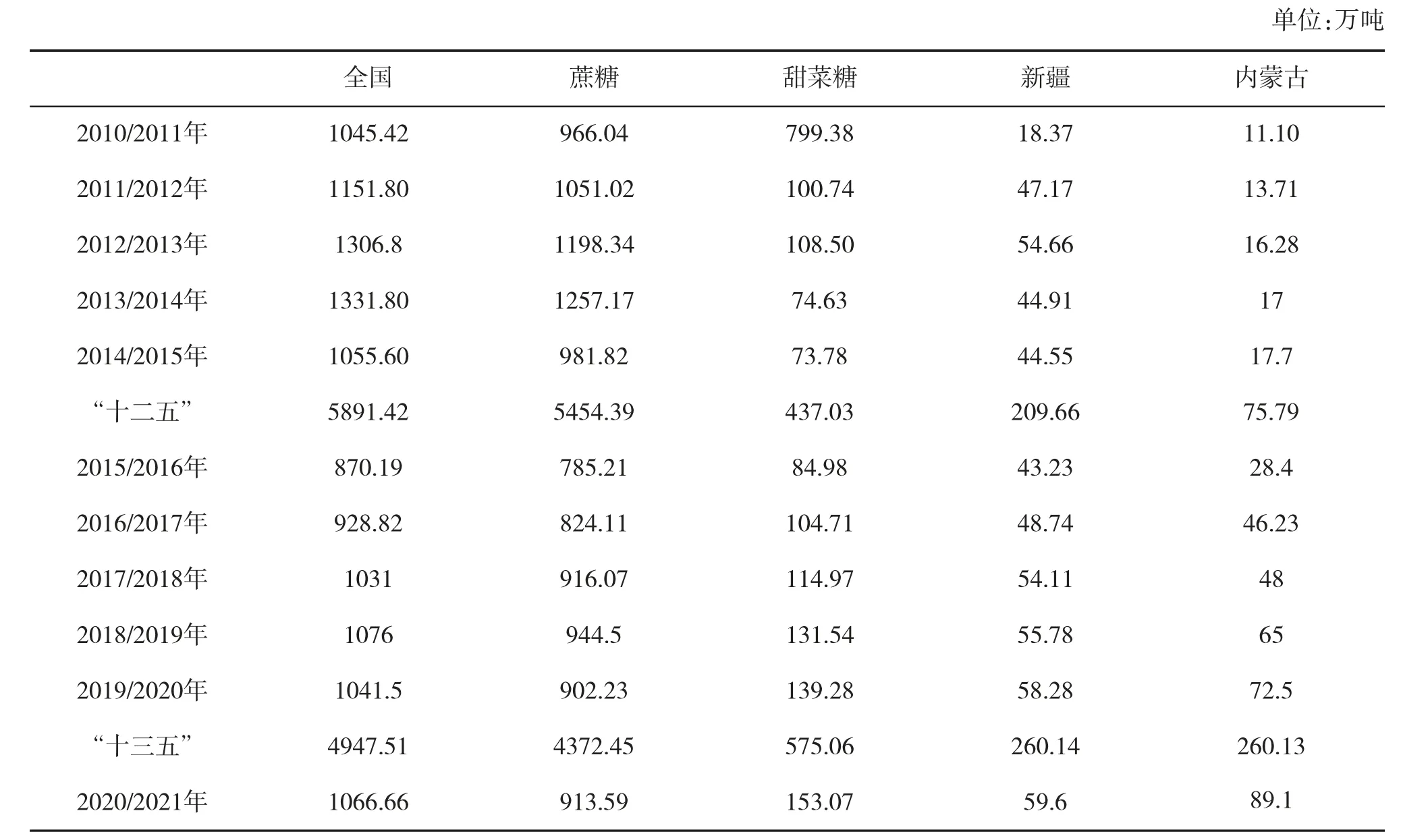

由于土地资源优势,“十三五”以来,以内蒙古为代表的北方甜菜糖进入快速发展期,占全国食糖的比重快速提升,在业界形成“南糖北移”“新认识”。“十三五”时期,内蒙古累计产糖260.13万吨,比“十二五”时期累计增长243.22%,占北方甜菜糖的比重达到45.24%,比“十二五”时期提高9.09个百分点。在内蒙古甜菜糖快速发展的带动下,“十三五”时期北方甜菜糖累计产量575.06万吨,比“十二五”时期累计增长31.58%,占全国同期食糖总产量的11.94%,比“十二五”时期提高4.52个百分点,详见表1。

表1 2010/2011~2020/2021年制糖期全国食糖生产统计表

由此,业界部分人士分析,南方蔗糖产区由于土地资源劣势,中国糖业的主战场将逐步向北方转移。但是,这种观点忽视了一个重要国情:我国是世界人口大国、人均土地资源小国,有限的土地资源主要用于保障国家粮食安全。北方旱地主要是玉米等粮食作物生产功能区,主要任务是保障国家粮食安全,没有太多土地用于生产糖料。虽然2020/2021年榨季,北方甜菜糖产量153万吨,达历史最高纪录,占全国食糖总产量的14.34%。但从2021年开始,内蒙古等北方甜菜糖产区大幅调减糖料种植面积,支持玉米等粮食作物生产,预计2021/2022年制糖期,北方甜菜糖产量将减产50万吨左右,在全国食糖总产量的比重下降到10%左右。因此,甜菜糖在全国食糖产量的占比15%可能是难以突破的天花板,“南糖北移”或将为成中国糖业梯度转移的伪命题。

1.3“外进内退”,国家食糖安全屏障日益矮化弱化

“八五”时期以前,由于我国糖业对内计划生产、计划调配,对外仅从古巴等社会主义国家有少量进口,我国食糖消费自给率保持在90%以上,但供给偏紧。“九五”时期开始,随着改革开放的逐步推进,国外低成本食糖开始凭借价格优势抢占我国市场,食糖自给率逐步下降。特别是我国加入WTO后,国外食糖对国产糖的冲击更大,“十一五”时期,食糖自给率跌破90%,“十二五”时期跌破85%,“十三五”时期跌破70%。据《中国糖业年报》数据,“十二五”时期,全国食糖累计产量5891万吨,消费量7020万吨,自给率83.92%,消费对外依存度16.08%;“十三五”时期,全国食糖累计产量下降到4816万吨,消费量增长到7570万吨,自给率63.62%,消费对外依存度暴增至36.38%,食糖安全面临严峻挑战。刚过去的2020/2021年制糖期,全国食糖进口634万吨,约占同期全国食糖消费量的40%。

2 内忧外患,中国糖业的困境与忧虑

我国食糖产量居全球第3位,但缺乏国际竞争力,大而不强。推动糖业转型升级,提升国际竞争力,建设我国“大糖盛世”,需要解决“四忧四患”。

2.1 内忧:需解决四个重大而长远的问题

一是解决产业生态不够和谐与协同的问题。全国糖业生态不够和谐与协同主要表现在三个方面。第一,南北发展不协同,国家糖业支持政策对北方甜菜糖覆盖不够。我国是食糖进口大国,消费对外依存度日益扩大,为了国家食糖安全,应该调动一切力量提高发展糖业的积极性。第二,东西部发展不和谐,东部进口加工糖被视为中国糖业困境的主要原因。有历史的原因,也有现实的原因。我国东部沿海地区进口原糖加工能力,已能够满足国内食糖消费的需求,造成西部耕地糖与东部进口加工糖两大利益主体的对立。近年来,国内食糖消费量的三分之一靠进口,西部耕地糖是中国食糖消费需求的保障主体,东部进口加工糖是满足消费需求的有益补充,二者缺一不可,应该加强东西部合作。第三,期现合作不够紧密,期货套期保值的作用未体现。主要表现为期货交割价格经常背离现货市场,市场投机多于风险套保等。

二是解决土地资源禀赋不支撑问题。我国糖业与巴西、澳大利亚、泰国等食糖出口大国相比,生产成本的差距主要在农业,或者说,主要是糖料收购价格高出对方两倍以上。而造成这一差距最直接、最根本的原因在于土地资源禀赋差。以广西为例,“少、山、浅、贫”是蔗田的基本特征。少,是指人均耕地面积和户均种植面积少,分别仅为1.3亩和15亩,而巴西和澳大利亚户均种植面积均接近1000亩。山,是指蔗田以山地、丘陵为主,土地坡度大、平整性差,保墒、保水性差。浅,是指土层浅,石头多。贫,是指土地贫瘠,多数蔗区属喀斯特地貌,土壤养分瘦弱不堪。

三是解决糖料蔗机械化收割难题。伴随着我国从富起来走向强起来,城镇化进程快速推进,人口红利逐步消失,劳动强度大、工作环境差的糖料蔗生产,特别是砍收环节,面临无人肯干、无人可用的困境,亟需加快糖料蔗生产全程机械化进程。但是,由于广西蔗田“少、山、浅、贫”的基本特征,造成甘蔗机收困难,种植宿根周期短等一系列问题。据广西农机中心统计,2020/2021年制糖期,虽然全区糖料蔗生产机耕率达到98.96%,机种率达到62.95%,但机收率仅4.78%。在全区进厂入榨的4921万吨糖料蔗中,仅有235万吨机收蔗。影响糖料蔗机收推广的主要因素有“五个不”:第一,蔗田不宜机。蔗田坡度大、平整度小,田块面积小、石头多,不适宜机械收割。第二,农艺不宜机。农业机械化的前提是农艺标准化,但广大蔗农习惯于行距90厘米左右的密植。第三,企农不共利。糖厂和蔗农利益分割,对扣杂问题分歧大。第四,供需不积极。蔗农因机收损失率和破蔸率过高,对机收不积极;糖厂也因机收甘蔗含泥沙、石头和蔗叶等杂物太多,影响出糖率和设备运行安全,对机收也不积极。第五,天气不给力。据常年平均统计,广西榨季生产期间,有三分之一的天气是雨天,仅此一个原因,导致有一半的时间,甘蔗收割机无法下田作业。

ELM是一种求解单隐层神经网络的算法,比传统的学习算法速度快,是一种新型的快速学习算法,可随机初始化输入权重和偏置并得到相应的输出权重。该算法可以克服传统梯度学习算法在实际前馈神经网络中存在的学习效率低、参数设定较为繁琐的缺陷。

在这五个因素中,影响机收最主要的因素是蔗田和农艺不宜机。同时,由于土地条件差,国内甘蔗宿根周期普遍只有2~3年,而国外甘蔗种植的宿根周期普遍在5~6年。宿根周期短,也是推高生产成本的重要原因。

四是解决政策支撑力度的问题。中国糖业的首要问题是稳产保供,要实现稳产保供目标,首先要解决糖农的种植意愿问题。糖业是世界各国高度保护发展的产业,多数国家立法保护糖业发展,并实施高关税保护政策。全球平均关税税率97%;日本的甘蔗收购价格高达千元以上,80%左右的蔗款由政府支付;美国的糖料种植实施申报备案制,按计划生产;泰国实施甘蔗收购政府定价;印度实施出口补贴政策等等,这些国家的政策,都重点着眼于一个目标:保障糖料蔗种植者的收益。也正是由于糖料蔗种植的比较效益差,广西的糖料蔗种植面积,已由2012/2013年制糖期的1584万亩,下降到了目前的1100余万亩,减少了480多万亩,下滑约30%。糖料生产规模大幅下滑,造成糖厂产能利用率和效益低下,以蔗渣和糖蜜为原料的下游循环经济产业原料严重不足,进而造成制糖工业反哺糖料种植的能力下降,继而引发新的种植面积下滑,恶性循环。

2.2 外患:需要破解四大事关糖业生死的关键问题

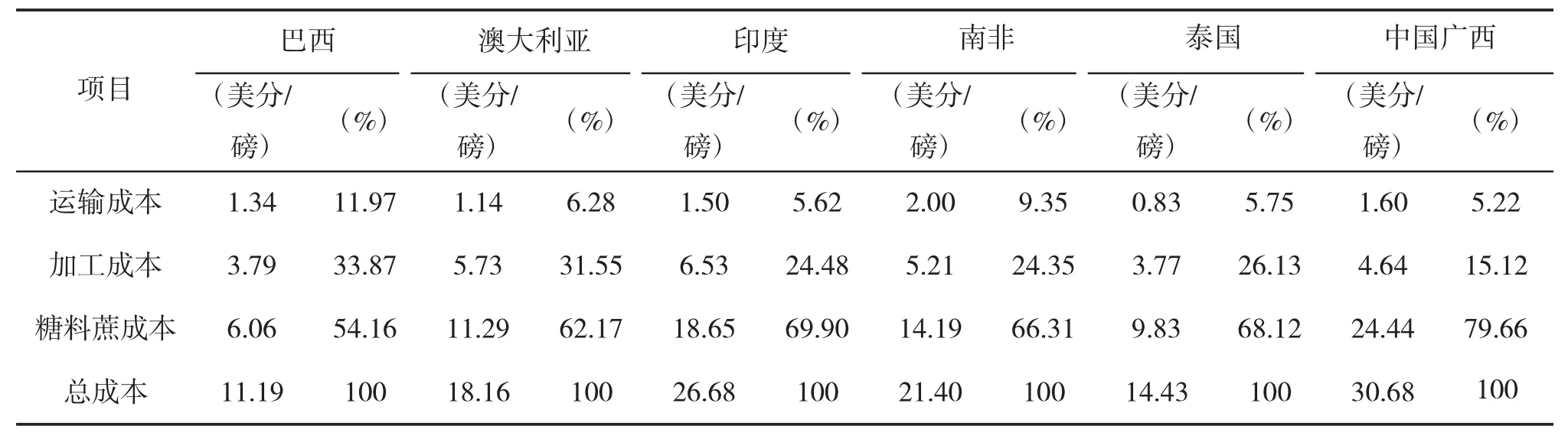

一是世界食糖出口大国生产成本远低于我国。我国糖业生产成本高,主要是糖料成本和糖料运输成本远高于国际食糖生产大国,直接影响我国糖业国际竞争力。以广西为例,据英国农产品经济研究机构(LMC)对2014/2015年制糖期巴西、澳大利亚、印度、南非、泰国和中国广西6个国家(地区)制糖生产成本的对比分析,广西糖料蔗收购价格24.44美分/磅,是巴、澳、印、南、泰5国平均价格(12美分/磅)的2.04倍,比最低的巴西(6.06美分/磅)高3.03倍;糖料蔗进厂运输成本为1.60美分/磅,是巴、澳、印、南、泰5国平均运输成本(1.36美分/磅)的1.18倍,是运输成本最低的泰国(0.83美分/磅)的1.93倍。唯一略有优势的是吨糖工厂加工成本4.64美分/磅,只相当于巴、澳、印、南、泰5国平均加工成本(5.01美分/磅)的92.6%,见表2。

表2 世界主要产糖国(地区)生产成本统计表

“十三五”时期以来,广西糖料蔗生产成本进一步上升,与国外的差距进一步扩大。根据国内有关机构提供的近三个制糖期广西与巴西、澳大利亚、泰国3国糖料蔗收购价格数据显示,三个国家的糖料蔗到厂成本折合人民币均不超过200元/吨,而广西糖料蔗平均到厂成本(含运费)约530元/吨,成本差由2014/2015年制糖期的2.04倍,扩大到2.65倍以上。按照8吨甘蔗生产1吨糖计算,广西吨糖生产成本仅原料蔗一项,就比对方高2600元以上,毫无国际竞争力可言。“十四五”时期,我国糖业必须通过规模化、机械化、水利化和良种良法种植,提高糖料蔗单产和糖分,降低生产成本。

二是我国食糖进口关税政策难以保护国产糖业发展。首先,我国食糖进口关税税率偏低。全球食糖平均关税税率97%,欧盟218%、日本346%、美国185%、印度150%,而我国配额内食糖进口关税税率15%、配额外食糖进口关税税率50%,严重偏低。在世贸规则面前,依靠提高关税税率来保护国内糖业的可能性不大。这就要求我们必须采取强有力的非关税保护措施,来调控国内市场,促进供需平衡,为国内耕地糖争取提升竞争力的时间和空间。正是由于低关税政策,诱发投机商在沿海大量布局进口原料加工项目。据中国糖业协会统计数据,目前全国已建成的进口原糖加工能力已超过1200万吨/年。

其次,糖浆和糖预拌粉进口税目设置不利于国产糖业发展。依据国务院税则委目录,未将糖浆和糖预拌粉类产品纳入税号1701(甘蔗、甜菜为原料的糖品)进口管理,而是另列税号1702,对东盟国家零关税进口,导致投机商在边境地区将国外低价食糖溶水后,逃避国家关税进口牟利。以东盟国家糖水进口为例,2017年1.83万吨,2018年2.2万吨,2019年16.7万吨,2020年暴增至109万吨,同比增长553%。亟需修改食糖进口关税税目,将进口糖水和糖预拌粉纳入税号1701从糖管理。

三是第二三世界国家糖业加快发展。糖业是市场充分竞争的传统农产品加工业,其基本特征是占用土地资源多、市场风险大、梯度转移明显。近来年,在发展中、欠发达国家(地区)糖业快速发展的带动下,全球食糖产量持续增长,预计到2024年前后,世界食糖市场将再次进入供大于求周期。2019/2020年制糖期,全球食糖产量1.66亿吨,2020/2021年制糖期1.80亿吨,预计2021/2022年制糖期1.86亿吨。其中增长较快的国家和地区主要有印度、埃及、伊朗、肯尼亚、巴基斯坦等国家,见表3。

表3 2019/2020~2021/2022年制糖期全球食糖产量统计表

四是美国挑战中国食糖安全。由于中国从富起来走向强起来,美国开始挑战中国食糖安全。2021年,我国食糖自给率预计约下降至67%,如果不稳定并逐步提升国内食糖生产供给能力,当全球食糖供给进入偏紧周期或发生世界性灾难时,美国有可能对我国实施食糖贸易限制,影响我国食糖和食品安全,进而影响医药、化工等众多行业的发展。

3 政和天时,中国糖业重振新机遇

“天时、地利、人和”是中国人追求的发展环境,进入21世纪的第3个10年以来,我国糖业发展迎来了“政和与天时”两大重大历史机遇。

从内部看,“政和”成为我们重拾糖业信心,加快转型升级,提升竞争力的强力支撑。2020年,按照习近平总书记批示精神,国家财政2020~2022年连续三年对广西新植糖料蔗,给予350元/亩的健康脱毒种苗补贴。目前,广西正在争取这项补贴政策到2022年以后,普惠化、常态化,已经得到国家相关部委的初步认可。

2021年4月,习近平总书记在广西考察时指出,“要推进糖业等传统产业优化升级,实现高端化、智能化、绿色化发展”。李克强总理先后两次对广西糖业发展作出重要指示。3月,李克强总理在全国人大广西代表团会议上指出,“要不惜时间和金钱推动糖业科技创新”;9月,李克强总理到广西考察时,心系糖业,专门赴蔗田看望蔗农和糖业工作者,强调全国每三勺糖,就有两勺来自广西,感谢广西糖业人为广大人民群众的生活送去了甜,并就推动糖业创新、对标国际先进水平、甘蔗生产全程机械化和新品种研发等工作作出具体指示。

国家最高层党政主要领导关心糖业发展,密集地对糖业发展工作作出重要指示。从去年得到习近平总书记的批示后,实施新植糖料蔗350元/亩的脱毒健康种苗补贴,到今年习近平总书记和李克强总理先后三次对糖业发展作出重要指示,我国糖业发展正面临千载难逢的历史机遇,中国糖业“政和支撑”前所未有。

从外部看,市场“天时”迎来新一轮景气行情,为我国糖业转型升级,提升竞争力赢得了宝贵的时间和空间。连续两个榨季的苦涩过后,国际食糖供求关系发生了积极变化,以纽约原糖期货为代表的国际糖价已较长时间稳定在每磅17美分以上,对国内糖价企稳回升,形成较强的支撑。根据瑞达期货提供的数据,2020/2021年制糖期,广西吨糖毛利约280元,云南吨糖毛利约540元,让我们感受到了糖业的丝丝甜意、阵阵香袭。

以广西为例,2020/2021年制糖期,全区糖料蔗进厂4921万吨,增长7.47%;平均单产4.41吨/亩,增长8.35%;产糖628.79万吨,增长4.8%;农民种蔗收入253.72亿元,增长7.69%。按瑞达期货提供的数据计算,预计全区食糖盈亏相抵后,实现毛利超16亿元,增长190%以上,是2018/2019年制糖期以来最好的一个经济年度。2018/2019年制糖期亏损高达25亿元,2019/2020年制糖期虽然实现了整体扭亏,但利润也只有5.55亿元。2021/2022年制糖期,全区糖料蔗种植面积1106万亩,小幅减少9万亩,但由于“双高”基地建设成效的逐步显现,广西泛糖科技公司调查测算,预计入厂糖料蔗比上榨季仍略有增长,食糖产量继续稳定在600万吨以上,效益水平将进一步提升。

4 和谐共赢,中国糖业的出路与希望

为抓住机遇,不负党和国家的重托,不负广大人民群众对甜蜜美好生活的新期待,必须坚持以习近平新时代中国特色社会主义思想为指导,深入贯彻党的十九大及十九届历次全会精神,统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局,坚定不移贯彻新发展理念,按照中央实施重要农产品保障战略的要求,坚持立足国内自主生产保供为主、适当进口补充为辅的原则,落实巩固拓展脱贫攻坚成果同乡村振兴有效衔接的要求,以推动我国糖业高质量发展为主题,增强国产糖业竞争力为主线,提升国产糖供给安全保障能力为目标,充分调动国内糖料种植与制糖生产、科技研发与成果产业化、南方蔗糖与北方甜菜糖、西部国产糖与东部进口糖、工业生产与市场贸易等一切积极因素,激发糖业发展内生动力,形成降本增效、支持保护制度共同发力的发展模式,实现糖业转型升级,促进持续健康发展。

为贯彻落实国家糖业发展战略和国家领导同志对糖业发展的重要指示精神,实现上述目标,针对我国糖业发展存在的内外部环境问题,全国糖业人必须同心戮力,构建“南南合作、南北互鉴、东西交融,农业与工业风险共担、利益共享,生产与消费相辅相成、有效衔接,期货与现货双向托产稳市,宏观调控坚强有力”的和谐共赢美好新生态,增强糖业可持续发展能力和竞争力。

南南合作。是指南方广西、云南、广东、海南四省(区)蔗糖产业的合作。要在“双高”糖料蔗生产基地建设、糖料蔗生产全程机械化、良种研发与推广、泛糖产品交易与大宗生产原辅料采购、科技创新与产业集群打造等方面进一步加强协同合作,做稳做强90%的国产糖业。

南北互鉴。是指南方蔗糖产区和北方甜菜糖产区要在“糖料机械化生产、新品种和新产品研发推广、糖料订单农业与定价机制、糖料种植与制糖生产利益双向联接、产业支持政策争取”等方面要相互借鉴、相互支持,团结携手,让科技与智慧之光普照、政策与合作之温共暖。

东西交融。是指沿海进口加工糖产业和西部国产耕地糖产业,要走出对立、走向合作交流,共同保障国家食糖安全。东西两大糖业主体有很好的合作的基础,有些企业,既有西部国产耕地糖工厂,也有沿海进口原糖加工基地;有些进口原糖加工企业,建设精炼糖厂的第一桶金就来自国内食糖贸易。双方也有合作的必要性与紧迫性。近年来,东部精炼糖企业的开工率严重不足,急需寻找新的发展空间,西部国产耕地糖企业,在稳定并加强糖料保障的同时,需要开发生产新的战略性产品,提高抗风险能力,为东部有实力的精炼糖企业提供了广阔的投资发展空间。

以广西为例,已研发生产了甘蔗饮用醋、甘蔗植物细胞水、甘蔗啤酒等战略性产品,但由于他们缺乏资金和高水平的营销团队,甘蔗植物细胞水、甘蔗啤酒目前尚未进行产业化生产推向市场,给包括东部有实力的精炼糖企业在内的国内外战略投资者,提供了很好的投资机会。

为构建全国糖业和谐共赢美好新生态,全国各省(区、市)糖业主管部门及各相关企业、机构,必须携起手来,共同推进解决制约糖业可持续发展的四大关键问题。

第一,共同争取国家解决提升糖农种植意愿问题。中国糖业能否实现持续稳定发展,国家食糖安全战略能否得到保障,关键要解决农民的糖料种植意愿问题。以广西为例,糖料蔗种植面积从高峰时的将近1600万亩,下降到目前的1100余万亩,主要原因是由于种植比较效益下滑,农民逐步减少种植。近年来,广西农民种蔗亩均纯收入好的年景约1500元,按户均15亩左右种植规模计算,平均每户年种蔗收入约2.25万元。而区内水果、蚕桑等竞争性经济作物,亩均收益数千元,甚至上万元。世界第一产糖大国巴西,通过大规模机械化生产,糖料蔗户均种植规模接近千亩,亩均纯收益只需要人民币100元,户均纯收入近10万元。这就是近年来我国南方糖料蔗种植面积持续萎缩,而巴西甘蔗种植规模稳定的主要原因。因此,要争取国家对糖料种植实施“常态化、普惠化”的补贴支持政策,确保糖农有相对稳定的种植收益,稳定产业规模,保障国家食糖安全。

第二,共同争取并逐步改善糖田基础设施,建设高标准、高水平糖料生产基地。甘蔗机收推进困难,最主要的原因是糖田不宜机,必须在完成土地流转和平整的同时,持续不断推进宜机化改造。就我国南北两大糖料种植区域来看,糖田不宜机的问题主要体现在南方的蔗田。南方广西、云南、广东、海南4省区应联合呼吁国家从“十四五”开始,安排专项资金,对已完成高标准农田建设的蔗田,持续推进宜机化改造提升。同时,争取省级地方政府配套安排宜机化改造资金支持。

第三,携手推进糖业科技进步,提升技术创新支撑力。要按照李克强总理关于“要不惜时间和金钱支持糖业科技创新,用三年、五年或八年时间,解决糖业转型升级,科技支撑不足的问题”。各省(区、市)之间可以采取联合攻关的办法,筛选一批重大而紧迫的科研攻关项目(课题),整合全国涉糖涉蔗科研力量,以揭榜挂帅的方式,支持糖业科研攻关和科研成果产业化。

第四,全面系统解决糖料生产人工机械化替代问题。在影响甘蔗机收的“五个不”中,除了“天气不给力”,因人不胜天,我们没有多少办法外,“蔗田不宜机、农艺不宜机、企农不共利、供需不积极”四个方面的问题,都可以通过共同努力,加大投入和改革力度,逐步加以解决。“蔗田不宜机”,可以通过持续推进蔗田宜机化改造提升解决;“农艺不宜机”,可以通过宣传发动和示范引导,逐步实现农艺标准化;“企农不共利”,可引导制糖企业和糖料种植户进行股份合作,成为利益共同体来解决。对由于机收甘蔗夹杂物多和扣杂率争议引发的“供需不积极”问题,可以通过运用财政资金支持糖厂建设工厂压榨前除杂车间,或研发生产田间可移动式除杂装备,进而实施不扣杂改革来解决。

以广西为例,通过综合施策,用大约10年时间,将糖料蔗生产保护区内的高标准蔗田机收率提升到50%左右,在糖厂榨季生产期间,每天可减少约20万个砍蔗劳工需求。