“蚂蚁花呗”消费对大学生的影响研究

——基于芜湖市5所高校

2022-01-04王剑成刘同金李斌燕

王剑成,刘同金,李斌燕

(安徽信息工程学院,安徽 芜湖 241000)

一、互联网下信贷产品发展现状

近十年来,伴随着我国经济体制改革,网络消费信贷逐步走向大众视野,依托国内各大电商消费平台的兴起,互联网经济迎来一个巨大的发展期,但有发展则必然会存在问题,由“超前消费”导致的“借贷”问题屡见不鲜。

就国内而言,已知的信贷产品就有银行信贷(比如建行快贷、平安新一贷、招行闪电贷、浦发银点贷等)、网络信贷(比较知名的有借呗、花呗、京东白条、微粒贷等)、消费金融信贷(比如招联消费金融好期贷、中原消费金融等),不同的信贷产品可以借贷的额度不同、门槛不同、审核时间不同,但都有一个共同的目的,将资金借贷给人们,在法律的允许范围内获得利润。

以“支付宝”旗下的“蚂蚁花呗”(简称花呗)为例,蚂蚁集团数字金融业务分为微贷(花呗、借呗、网商贷)、理财、保险三部分,2020年上半年的营收分别为285.86亿元、112.83亿元、61.04亿元,花呗、借呗等营收净利近300亿元。花呗背靠支付宝、阿里巴巴、淘宝等平台,不断扩大自身群众基础。

据调查,部分花呗用户一开始并不喜欢使用花呗,偶然在付款时系统默认使用花呗之后,才了解到花呗支付这一功能,且前期花呗还有红包优惠,贴合了广大用户的内心。随着新生代大学生成长及他们对于新事物的追求,花呗这种轻松便捷的“借贷”产品深入大学生心中,大学生成了花呗消费的主力军。大学生家庭情况不同、消费有差异,其消费结构及消费方式呈现出多元化、电子化、个性化等态势。

一个贷款平台竟然有如此高的收益,这种情况不免引人深思。中国近1.7亿“90后”中开通花呗的就有5000万人左右,平均每4个“90后”中就有一个人在使用花呗进行信用消费,每三个买手机的就有2个使用分期。

“90后”人均负债已达月收入的18.5倍,如果按照平均工资6917元计算,“90后”人均负债已高达12.79万元,占据了借贷消费市场的半壁江山。而当今很多新闻资讯经常报道,某大学生因网贷无力偿还而跳楼自杀。到底是什么导致了这一现象的出现,人们的消费观念到底发生了怎样的变化?

以美国和日本为例,美国有超过75%的人是“月光族”,储蓄不到800美元的人占比达46%①数据来源:美国人超3/4为“月光族”近半储蓄不到800美元[EB/OL].[2021-03-16].http://news.sohu.com/20130721/n382204160.shtml.,虽然没有花呗等产品,但很多美国银行提供的信用卡都会有透支额度,这也造成了大部分美国人提前消费的习惯,与我国大学生超前消费有异曲同工之处。

20世纪90年代,日本泡沫经济时期,经济虚假繁荣,超前消费规模可谓是空前绝后,许多贫穷的年轻人依靠借贷,去享受超越自身承受范围的奢侈品,结果泡沫经济破灭,日本无数年轻人成为“负翁”,生活难以为继。

根据以上调查情况,本文以大学生信贷产品——花呗为研究导向,发布大量调查问卷,分析大学生使用花呗后自身消费观点是否发生不当转变,并从不同角度提出对策建议,帮助大学生群体树立科学的、合理的、积极的消费观。

二、市场调查与实证分析

(一)变量选取与模型构建

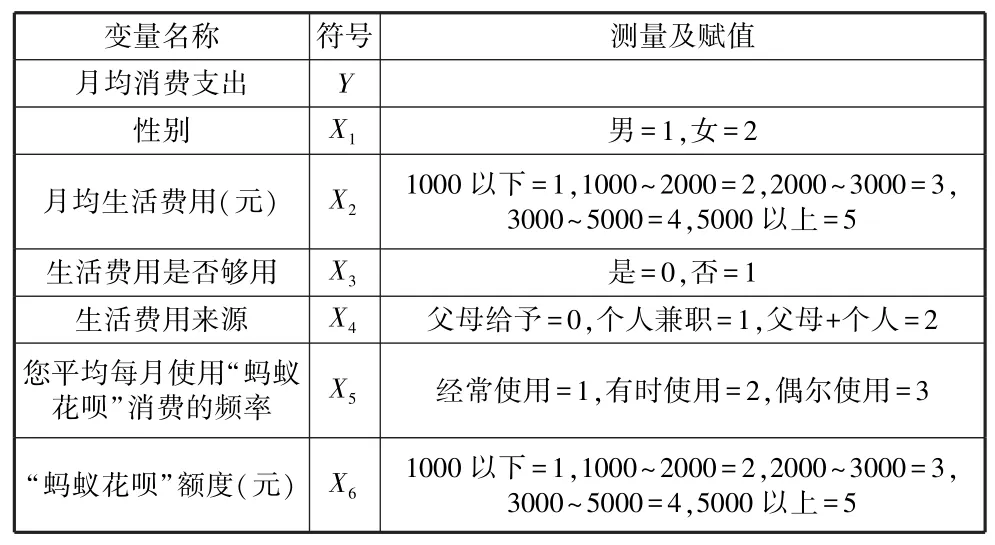

信贷产品——花呗的使用会对大学生消费支出产生一定影响,有利于缓解大学生的流动性约束②流动性约束:指经济活动主体(企业与居民)因货币与资金量不足,难以从外部得到,从而难以实现其预想的消费和投资量,造成经中总需求不足的现象。。花呗用户每月提供一定量消费额度(500~5000元不等),并且还有一定的首单全免政策,刺激用户消费。因此,把大学生是否使用花呗作为解释变量。

根据上述说明,被解释变量为大学生月均消费支出,解释变量为性别、月均生活费用、生活费用是否够用、生活费用来源、是否使用花呗、花呗额度以及花呗消费内容(表1)。建立回归模型如下:

表1 模型变量

其中,μ是误差项。

(二)数据来源

以问卷形式向五所不同类型高校分发,分别是国家一本院校——安徽师范大学和安徽工程大学,普通本科院校——皖南医学院和安徽信息工程学院,普通专科学校——芜湖职业技术学院。不同学校的学生眼界不同,相应的自身素质以及对网络分期贷款消费的认知和理解同样存在差异,这对于问卷带来的差异化分析有较大帮助。

(三)调查实施

经过讨论,在熟悉调查项目的性质、目的、要求等内容之后,首先学习调查过程中应该掌握的调查知识以及访问技巧,并根据个人的能力以及综合素质情况,合理分配任务。在调查过程中,各个负责人员轮流进行监督,一位主要负责人,一位从旁协助,负责事后完善,确保调查顺利进行、数据搜集有效。

在调查实施过程中,具体任务分配如表2所示。

表2 调查人员调查内容表

(四)描述性分析

利用SPSS26.0软件对调查问卷做信度分析和效度分析,得出信度系数为0.781,说明问卷具有较好的一致性,但在某些项目上需要修订,因此在选取变量时需酌情考虑。而且KMO值大于0.5,Bartlett的球形度检验的P值小于显著性水平0.001,表示效度也可被接受,由此得出检验结果与预先设计的结构基本吻合,可作为标准问卷使用。

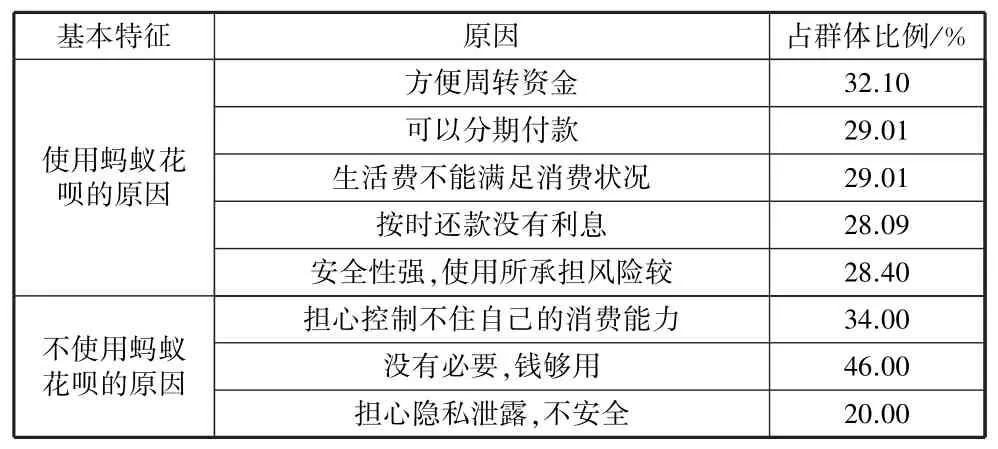

对大学生来说,花呗可以提供学习、娱乐、生活等方面的消费,亦可提供分期付款,为资金的周转提供充足的时间。但这也会造成大学生过度依赖花呗,无法控制自己的消费欲望,使所欠额度越来越高,以至于在还款日无法偿还,易导致信用风险。(表3)

表3 原因调查表

(五)回归分析

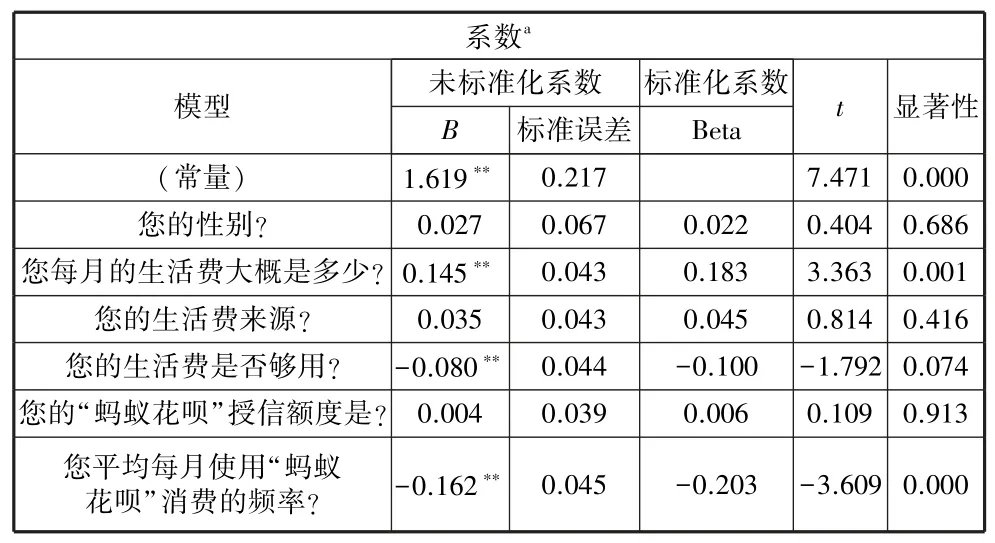

运用SPSS26.0软件对模型1进行回归分析。结果如表4所示。

由表4可知,将月消费支出作为因变量,将平均每月使用花呗消费的频率、每月的生活费大概是多少、性别、生活费来源、生活费是否够用、花呗授信额度作为自变量进行线性回归分析。分析可知,月均生活费的多少会对月均消费支出产生显著的正向影响,月均使用花呗消费的频率会对月均消费支出产生显著的负向影响;但是性别、生活费来源、花呗授信额度、生活费是否够用并没有通过显著性检验,因此并不会对月均消费支出产生显著影响。

表4 模型1回归结果

因此,选取月均生活费、月均使用花呗消费的频率这两个通过显著性检验的变量再次进行回归,具体模型如下:

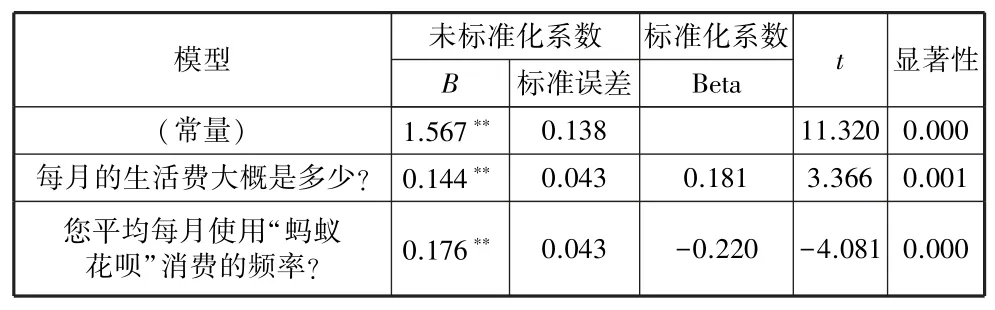

其中,μ是误差项。回归结果如表5所示。

表5 模型2回归结果

从上表可知,将月均使用花呗消费的频率、月均生活费作为自变量,而将月均消费支出作为因变量进行线性回归分析,根据显著性检验(p<0.05)得出平均每月使用花呗消费的频率、每月的生活费通过显著性检验,即模型为:

总结分析可知,月生活费每增加一个单位,月均消费支出增加0.144,说明月生活费对月消费支出产生正面影响;月均花呗使用频率每增加一个单位,月均消费支出减少0.176,说明月均花呗使用频率对月均消费支出产生负面影响。

三、总结与建议

上述实证分析可以得出,互联网经济的发展以及借贷产品的出现对大学生的影响是极大的,在给大学生带来极大消费便利的同时,所造成的问题越来越不容忽视。大学生在使用借贷产品时,自身的经济水平是其使用借贷产品时考虑的重要影响因素,值得肯定的是,大部分大学生对于自身有较强的控制能力,但是还有极少部分大学生存在盲目消费、过度消费,对自己、对家庭造成了不同程度的损害。高频率使用借贷产品势必影响自身的消费水平,造成不可估计的损失。因此,提出以下几点建议。

第一,合理分配个人资产,降低信贷还款压力。大学生应对自身的消费与支出做一个合理的规划,将消费控制在可接受的范围内,减少信贷消费的次数。要知道,信贷的使用需要和压力并存,在使用花呗的同时也承担着还款的压力,而这种压力是无法避免的。因此,在使用花呗时,以按需所求的思想为指导,在满足消费需要的同时将信贷还款压力控制在可接受的范围内,并对资产进行预估、分配,缓解信贷还款对大学生带来的压力。

第二,学校要加强引导大学生树立正确的消费观。学生消费观的教育属于高校教育中不可忽视的一环,帮助学生选择正确的消费行为,让学生懂得为自己的消费行为尤其是关于网络信贷消费的行为承担相应的责任。学校可以开设消费信用等有关的教育课程,提升大学生信用管理意识以及法律知识,让大学生深刻认识到网络信贷消费的利与弊,减少互联网消费信贷给大学生带来的不利影响。

第三,相关互联网信贷平台应加强个人信用评估,缩小信用评估出现的误差。个人信用评估是互联网金融借贷的主要依据,信用等级的高低决定了借贷金额的大小。完善、准确的信用评估机制,可以向正确的消费人群提供合理的借贷服务,既可以减少因信用评估出现误差而导致信贷无法回收的状况,也可以使消费者正确认识自身的消费水平,以外在因素影响消费者理性消费。向信用等级较高的消费人群提供较高的信贷金额,向信用等级较低的人群提供较低的信贷金额,通过信用评估机制,形成一种借贷良好的双向循环。

第四,完善互联网金融市场的法治建设,提高借贷平台的透明度。加强对市场的监督管理,使互联网消费信贷行业在以法律为准绳的基础上平稳运行。向借贷者提供清晰明了的借贷说明——借贷时所需要的成本费用及违约时所需承担的后果,提高透明度,以减少互联网消费借贷平台的欺诈行为,创造合法、有序、完善的互联网金融市场。

花呗等信贷产品已走进人们的生活,越来越多的大学生因其便利性而在日常生活中使用,由此造成的问题,不仅要从个人对资产的分配、管理等内在方面进行引导,还应从学校、企业、政府等外在因素对大学生借贷行为、网络信贷公司加以约束,在整个社会中形成一种规范化的、良性循环的借贷管理机制,营造良好的网络信贷环境。