东道国涉华媒体情绪对中国对外投资增长率的影响

2021-12-28张尔洋

张尔洋

(上海外国语大学 国际工商管理学院,上海 201620)

作为全球最大的发展中国家,中国的国际地位不断提高,在经济领域与世界的往来也不断增多,无论是国家还是学术界都给予中国对外直接投资(OFDI)高度关注。涂永红等人(2017)指出自2008年金融危机以来,全球投资增速显著放缓,而中国同期对外投资却大幅提升,成为新兴的对外投资大国。李富有等人(2020)进一步提出2016年中国对外直接投资金额大幅超越外商直接投资规模,实现了跨越式的发展,国际投资不再“贫瘠”。与此同时,中国所面临的国际社会形势也发生了转变,各国都要在日益激烈的全球竞争中保护自己、寻求机遇。杨宏恩等人(2016)指出重塑国际投资规则是许多国家的共同愿望,虽然其目的可能完全不同,正在衰落的发达国家希望以此强化其在全球经济治理结构中的主导地位,正在飞速进步的发展中国家也希望以此来保护和推动本国的对外投资,这样的国际冲突之下无疑会对中国企业的对外投资产生重大影响。作为正在飞速进步的发展中国家,如今中国面临的挑战更多体现在涉华经济政策与涉华舆论方面。通讯科技和互联网的飞跃式进步,使得空间和时间对信息传播的限制大大降低,使得中国对外投资更容易受到国际因素的影响。目前学术界对中国对外投资影响因素的主要研究包括以国内生产总值、居民消费价格指数以及人均可支配收入等重要常见的宏观经济指标为主的经济层面研究,以及以世界治理指数为主的政治层面研究,而在当前的国际形势之下,研究东道国涉华媒体情绪对我国对外投资增长的影响有较大的现实意义。

本文将通过对相关文献进行梳理,采用面板数据分析,选取了2010—2018年与中国对外投资关系密切的30个国家,通过构建实证模型探寻东道国涉华媒体情绪对中国对外投资增长的影响。创新贡献性在于:第一,运用海量事件数据库GDELT(全称Global Database of Event,Language,Tone)评测所选国家的媒体对中国相关事件进行报道时的语气,即媒体涉华情绪,这些国家分布在全球,由他们各自的涉华媒体情绪共同构成了对中国的国际媒体情绪全貌;第二,考虑到中国国家政策,以是否是“一带一路”沿线国家为依据分组进行分样本检测,此检测不仅考虑到了国外因素(东道国涉华媒体情绪),也同样考虑到了国内对外政策;第三,运用中国对外投资存量的增长率作为被解释变量,未采用众多文章直接使用中国对外投资流量或存量的方法,观察2010—2018年的中国直接对外投资数据可知,总体上流量与存量均呈现上升趋势,所以增长率这一指标就能更加深入透彻地揭示中国对外投资蒸蒸日上现象背后究竟会受哪些国内外因素影响;第四,运用霍夫斯泰德六因子文化维度衡量东道国与中国之间的文化距离,将其作为调节变量,探究在东道国涉华媒体情绪对中国对外投资增长的影响过程中,文化距离因素是否具有调节作用。

本文的以下内容结构安排如下:第二部分是文献回顾与基本假设;第三部分是基于东道国涉华媒体情绪与中国投资增长率的实证分析;第四部分是结论。

1 文献回顾与基本假设

在大众传媒与通讯科技高度发达的今天,有越来越多的学者将目光放在了媒体情绪究竟如何影响投资行为这一命题之上。一方面,媒体具有传播信息的功能,这些信息会在一定程度上影响投资者的决策,Yi Li和Banruo Zhang(2021)发现东道国数字媒体自由对新兴市场国家的全资子公司选择FDI进入方式具有正向影响,而且通过透明的信息披露和对东道国腐败的外部控制而得到强化。另一方面,媒体在传播特定信息的同时,把特定的情绪也传递给了投资者,影响其投资决策行为。蒋冠宏(2015)研究发现东道国情绪与中国企业OFDI风险呈现“U”型趋势。综合已有研究,东道国媒体一方面通过有选择的报道中国相关信息来引导东道国国内对于中国投资的态度,从而影响该国对于中国投资的政策与社会环境;另一方面会将东道国市场情绪传递给中国投资者,影响中国投资者的风险感知与预期收益,进一步影响中国对外投资决策。

过去由于媒体情绪难以量化等困难,学术界中关于媒体情绪对中国对外投资影响的研究较为缺乏。近些年大数据科学技术的发展为解决这一困难提供了一种新的方法和途径,沈石等人(2020)介绍GDELT是一个全面记录事件和事件参与者的时空数据集,具有数据量大、更新速度快和覆盖面广三个特点,成为一种近乎实时的事件数据,涵盖超过100种语言的新闻报道。凭借着这些优势,GDELT数据库在近年的学术研究中也作为一种权威变量被各方学者引用。例如,将其作为社会情绪的测度,Chenyu Zheng和Douglas Sicker(2020)运用其研究全球化城市城市品牌的影响力,龚为纲与朱萌(2018)用其研究社会情绪的结构性分布特征及其逻辑,透视了社会转型时期的阶层关系与社会结构;将其作为涉华舆情的测度,龚为纲等人(2019)运用其对比分析东方主义话语在核心国家与非核心国家的分布特征,解释东方主义话语的全球传播机制;将其作为投资者情绪的测度,Consoli,Sergio等人(2021)将其作为替代指数捕捉投资者情绪和话题流行度来分析意大利主权债券市场;将其作为国家关系的测度,邓美薇(2020)用其测量中国与“一带一路”国家贸易往来中的双边关系,研究双边关系波动对国家间贸易往来的影响。

假设跨国公司投资行为是为追求利益最大化,那么企业会选择向预期收益高的国家进行投资,则中国对该国的投资增长越快,表明投资态度越积极,预期收益越高。因此,以中国对外直接投资存量增长率作为被解释变量,充分反映了东道国涉华媒体情绪对中国对外投资者信心与行为的影响。东道国涉华媒体情绪与中国对外直接投资之间有两个影响机制需要纳入考虑:第一,东道国涉华媒体情绪与同年在该国的中国投资增长率之间有可能相互影响,有可能更高的中国对外投资会引起东道国警惕,从而导致更低的东道国涉华媒体情绪,使得同年之间的相关分析失效,而探寻东道国涉华媒体情绪与滞后一年或滞后两年在该国的中国投资增长率则能有效避免上述问题,使得两个变量之间存在明确的因果关系;第二,任何投资都需要一定时间的准备周期,跨国投资更是如此,所以选择滞后一年或滞后两年的中国投资增长率更加符合现实情况,使得本文的探讨更加具备现实意义。基于以上两个原因,本文既要探究同年数据之间的关系,又要关注滞后数据的相关分析。

各界学者对中国对外直接投资的研究可以追溯到二十世纪初,这三十年来学者对于中国对外直接投资影响因素的研究视角逐渐从区域经济转向全球经济,关注点也逐渐多元化。除了经济与政治角度外学者们还开辟了许多新颖的研究角度,例如,考虑到中国的“一带一路”政策,黄新飞(2020)的研究涉及到东道国的政治制度质量、知识产权保护政策、数字政府建设以及董事海外背景等各个方面,并且结合“一带一路”政策系统地考察了中国双向直接投资的影响因素与传导机制;Mohsin A.K.M.(2021)着重研究了中国对61个“一带一路”沿线国家的OFDI数据,发现文化距离在总体上表现出抑制效应,且是一个比制度距离更为重要的影响因素。例如,考虑到文化差异的影响,许和连和李丽华(2011)的研究直观地反映出,中国与东道国之间文化差异越大,则对外投资越少,认为企业倾向于在文化差异小的国家进行投资;而Linders等人(2005)得出了文化差异只会对对外贸易流量有促进作用的结论;田晖和蒋辰春(2012)则认为文化差异在作为整体变量和作为组合变量两种情况下,对贸易流量存在着双重影响。综上,在东道国涉华媒体情绪对中国对外投资增长率的影响机制中,一带一路政策和文化差异是否会产生影响是具有深入探索意义的。

根据效用理论与有效前沿理论可知,追求利益最大化、风险最小化是公司在投资时的共通之处。根据交易成本理论可知,交易成本是公司在进行投资时的主要考虑因素。在相同的外部环境(即东道国的政治环境与经济环境相同)下,如果中国与该东道国有友好通商、合作共赢的相关国内政策,会更有利于发展良好的双边关系,进一步帮助控制中国投资者与东道国的联系与沟通成本,进一步降低中国投资者的相关投资风险,促进投资者选择在该国投资。综上,中国在一个国家投资增长率不仅受到东道国涉华媒体情绪、东道国制度禀赋与经济禀赋等外部因素的影响,也会受到国内对外投资相关政策(如一带一路政策)等内部因素的影响。

新闻媒体属于文化产业的范畴,东道国媒体涉华情绪的传递也是跨文化沟通的一种形式。目前学术界对于各国文化差异带来的经济影响进行了多种实证研究,发现文化差异对各国对外经济活动都有显著影响,且在不同前提条件下,产生的影响结果多种多样。这给本文深化研究提供了新的思路,即将两国间文化差异作为调节变量引入模型,并分别在总体样本中、文化差异大的样本中、文化差异小的样本中探究其调节作用。

基于以上分析,提出主要假设:

假设1:东道国涉华媒体情绪对中国在该国同年的投资增长率有正向影响。

假设2:东道国涉华媒体情绪对中国在该国滞后一年或滞后两年的对投资增长率有正向影响。

假设3:东道国涉华媒体情绪与中国在该国的投资增长率之间的关系受“一带一路”政策影响。

假设4:东道国涉华媒体情绪与中国在该国的投资增长率之间的关系受文化差异因素的调节作用。

2 基于东道国涉华媒体情绪与中国投资增长率的实证分析

2.1 变量来源

2.1.1 被解释变量:中国投资增长率

本文选择商务部公布的《中国对外直接投资统计公报》作为数据来源,在处理数据的时候以2018年的对外投资数据为基础进行大小排序,选取可以找到其他控制变量以及最重要的东道国涉华媒体情绪数据的前30个国家,继续后续收集与处理。2018年中国对约190个国家共直接投资流量1430余万,对本文所选30个国家的直接投资流量约336万,占比约23.5%,能够代表与中国投资关系密切的国家。

表1为本文最终选取的30个国家在2018年的中国对外直接投资存量概况统计。2010—2018年中国在各国投资总趋势均随时间上升,在各个大洲均有较多投资,且投资主要集中在亚洲、北美洲及欧洲。

表1 30个国家在2018年的中国对外直接投资存量概况统计

为了进一步得到中国在每个国家的对外投资增长率,本文整理了2009—2018年的中国对外直接投资存量,用其计算2010—2018年中国对外直接投资存量的增长率作为被解释变量。具体思路是计算当年中国在该国的投资存量相对于前一年的增长百分比,为了使得后文回归出来的系数便于观察,本文将其乘以100倍。计算公式如式(1),对原始数据处理过后得到的Grostock即为后续研究中的被解释变量。

2.1.2 解释变量:对东道国涉华媒体情绪的测度

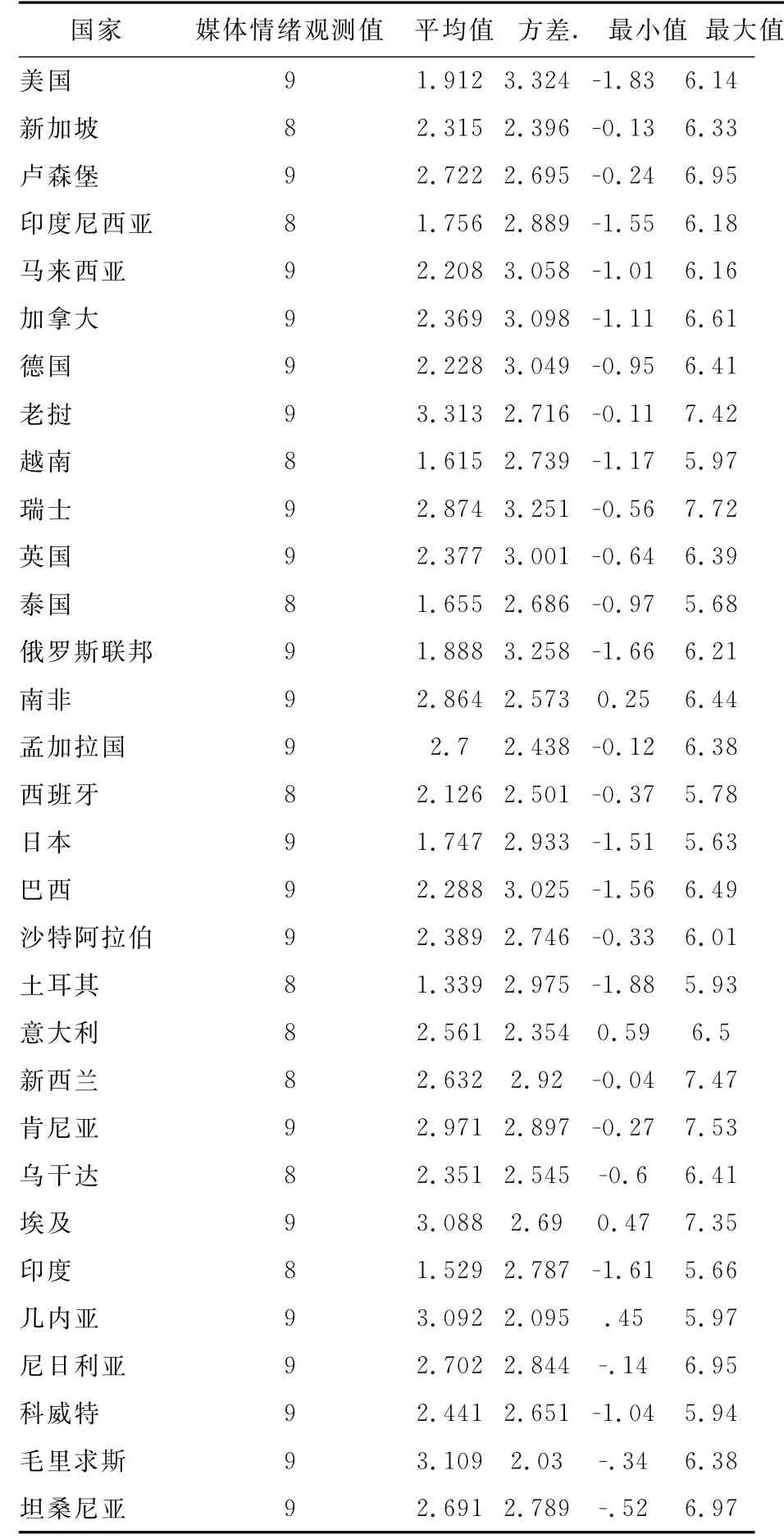

本文的核心解释变量数据来源为GDELT Analysis Services网站。GDELT数据库会收集对每一个事件的所有相关媒体报道,并且根据这些媒体报道提及该事件的态度计算出一个总“语气”分数。分数范围由负到正代表着消极到积极,0表示中立。从该网站中下载选中的30个国家在2010-2018年对于中国的媒体情绪数据,并且计算“语气”的年均值后按年份进行整理为东道国涉华媒体情绪年均值的测算指标Senti。表2是媒体情绪数据的描述性统计,由表可知,大部分亚洲地区和非洲地区对于中国的媒体情绪都较为积极,东南亚地区、欧洲地区和美洲地区对于中国的媒体情绪评分普遍不高。

表2 30个国家涉华媒体情绪数据描述性统计

2.1.3 调节变量

文化差异数据来源于Hofstede的文化数据中心(http://geert-hofstede.com),共分为6个维度,分别为权力距离指数、个人主义、男子主义、不确定性规避、长期导向和放纵,得分从0分到100分不等,本文将6个维度的数据采用Kogut和Singh(1988)提出的方法计算出最终使用的文化差异变量(Culture distance,简称CD)。

文化差异变量的计算公式如下:

CDij衡量中国与j国的文化总体差异,Ini表示中国在第n个文化维度的得分,Inj为j国在第n个文化维度的得分,Vn表示第n个文化维度的各国得分的方差。

本文文化差异共包含26个国家(缺失老挝、毛里求斯、几内亚和乌干达4个国家的文化差异数据),其中肯尼亚与科威特两个国家缺少长期导向和放纵两个维度的数据,肯尼亚与坦桑尼亚接壤,科威特与沙特阿拉伯接壤,且宗教语言与经济结构类似,本文分别用坦桑尼亚与沙特阿拉伯在长期导向和放纵两个维度的数据代表肯尼亚与科威特的对应数据进行研究。

2.1.4 控制变量

东道国的经济状况由世界银行数据库中30个国家的国内生产总值(GDP)、消费者物价指数(CPI)与人均国民收入(National Income per Capita)衡量。国内生产总值与人均国民收入的数量级过大,为了数据的协调性,本文对其做对数处理。东道国宏观治理水平采用世界银行的全球治理指数(WGI)衡量。参考陈菲琼(2012)关于全球治理指数对中国对外投资主成分分析的结果,本文选取政治稳定性、法治程度和腐败控制三个维度进行后续分析。

2.2 模型设定及识别

2.2.1 描述性统计

根据前文介绍,本文搜集了相关变量,其描述性统计见表3。

表3 描述性统计

用面板回归的方式处理收集到的数据,可知样本中存在30个国家样本,每个样本有9年的数据,呈现短面板特征,但同时也表明设立模型时需要考察异方差的问题。

2.2.2 模型的设定

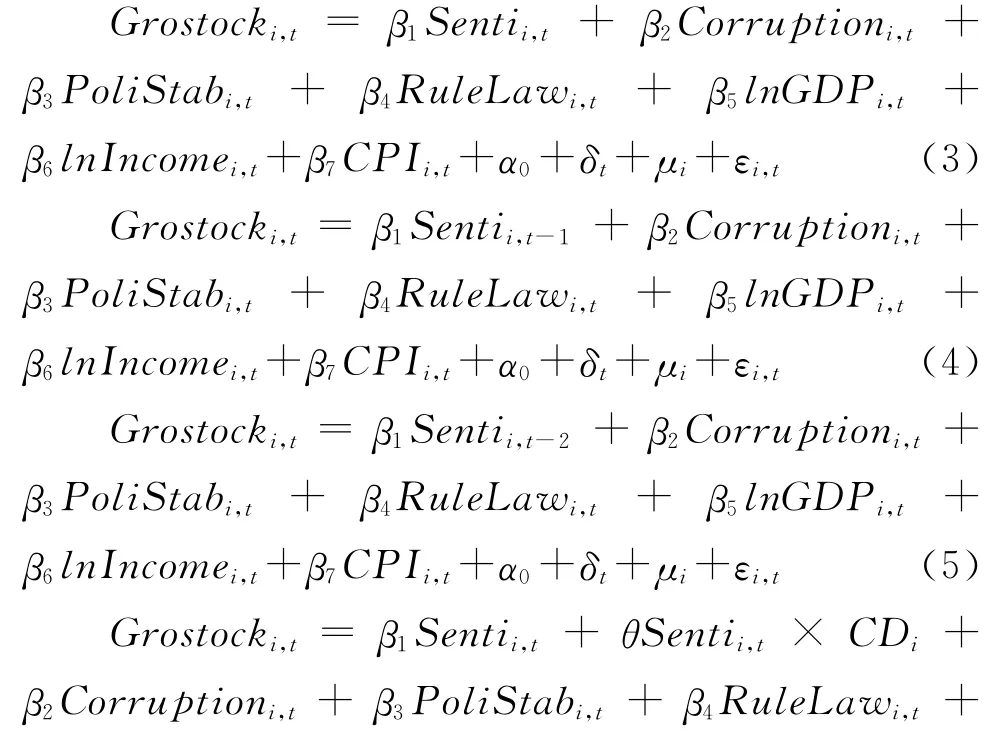

本文的基本模型设置如下:

其中,α0指常数项(Constant),βi指各个变量的回归系数,δt用于度量时间维度上的时间效应,μi用于度量个体维度上固定效应,εi,t指随个体与时间而变的随机扰动项。

方程式(3)探寻东道国涉华媒体情绪对于同年中国对外投资增长的影响;方程式(4)与(5)分别探讨东道国涉华媒体情绪对于次年与后年中国对外投资增长的影响;方程式(6)加入了文化差异与媒体情绪年均值的交乘项,用于研究文化差异的调节效应。

在进行面板回归处理之前,首先要确定用何种模型进行回归。接下来先对数据的个体效应进行检验,即在固定效应模型下的F检验和在随机效应模型下的B-P检验,检验出东道国涉华媒体情绪受到国家个体固定效应的影响。再对数据进行异方差检验,数据存在异方差问题意味着需要修正模型,最终本文选用随机效应模型。

2.3 实证结果

2.3.1 东道国涉华媒体情绪对中国对外投资的影响

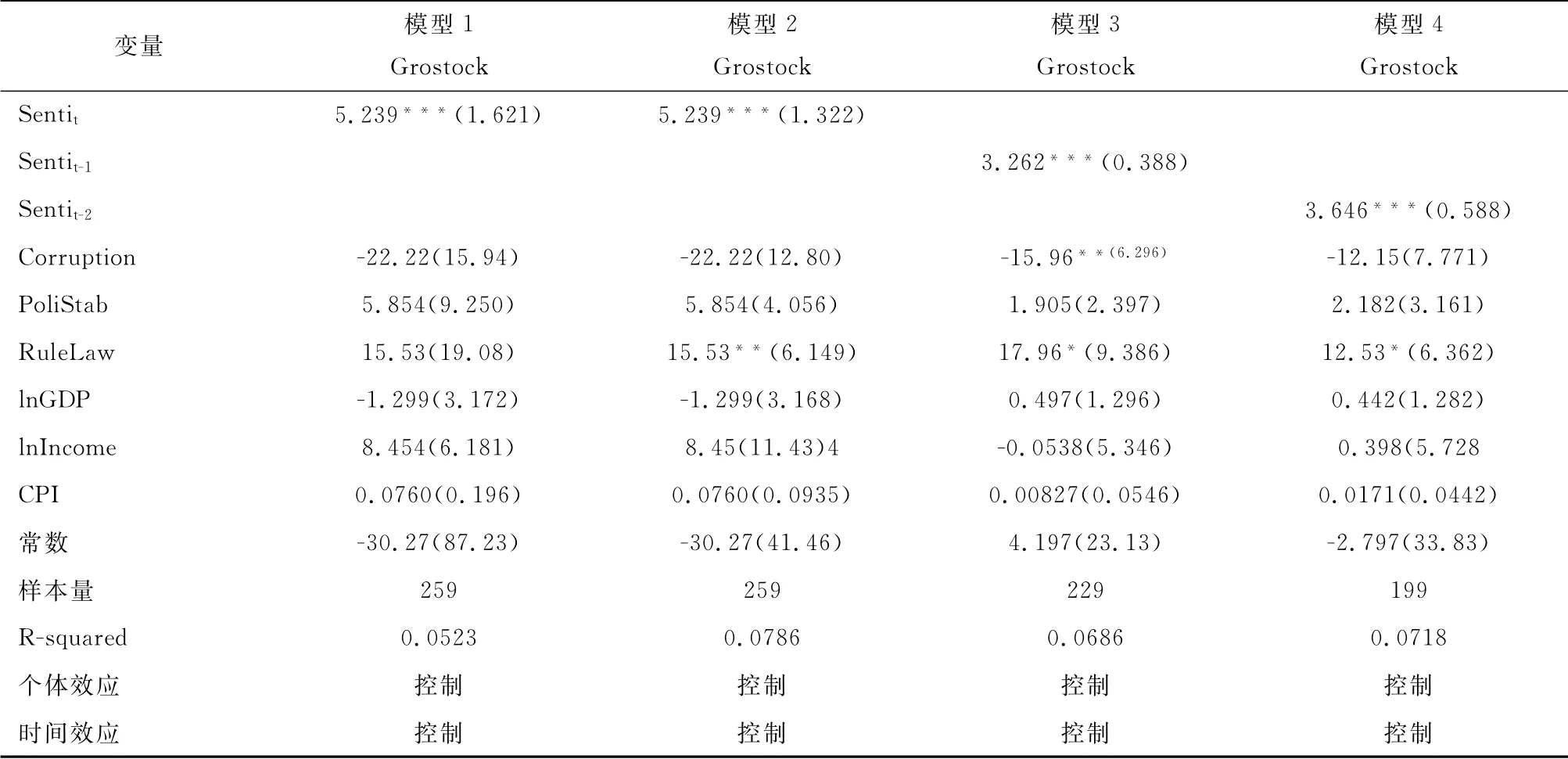

如表4所示模型1是表示随机效应模型,模型2是经过校正的稳健的随机效应模型(因为模型中存在异方差的问题,在模型的解释上,以模型2为准),模型3和模型4是在模型2的基础上,考虑到时间,研究Senti对于Grostock的滞后影响。

表4 东道国涉华媒体情绪对中国对外投资增长的影响

模型2的结果显示,控制其他变量不变,Senti对同年Grostock的系数是5.239,在1%水平显著,表明同年的Senti对Grostock有显著的正向影响,且同年的Senti每增加1个单位,则Grostock增加5.239个单位。模型3的结果显示,控制其他变量不变,滞后一年的Senti系数是3.262,在1%水平显著,表明滞后一年的Senti对Grostock有显著的正向影响,且滞后一年的Senti每增加1个单位,则Grostock增加3.262个单位。在模型3中,除了滞后一年的Senti,Corruption对于Grostock具有显著的负向影响。模型4的结果显示,控制其他变量不变,滞后两年的Senti系数是3.646,在1%水平显著,表明滞后一年的Senti对Grostock有显著的正向影响,且滞后两年的Senti每增加1个单位,则Grostock增加3.646个单位。以上三个模型中,RuleLaw对于Grostock均具有显著的正向影响。

综上所述,假设一成立,东道国涉华媒体情绪对中国在该国同年的投资增长率有影响;假设二成立,东道国涉华媒体情绪对中国在该国滞后一年与滞后两年的投资增长率有影响。

2.3.2 一带一路政策与东道国涉华媒体情绪的交互作用

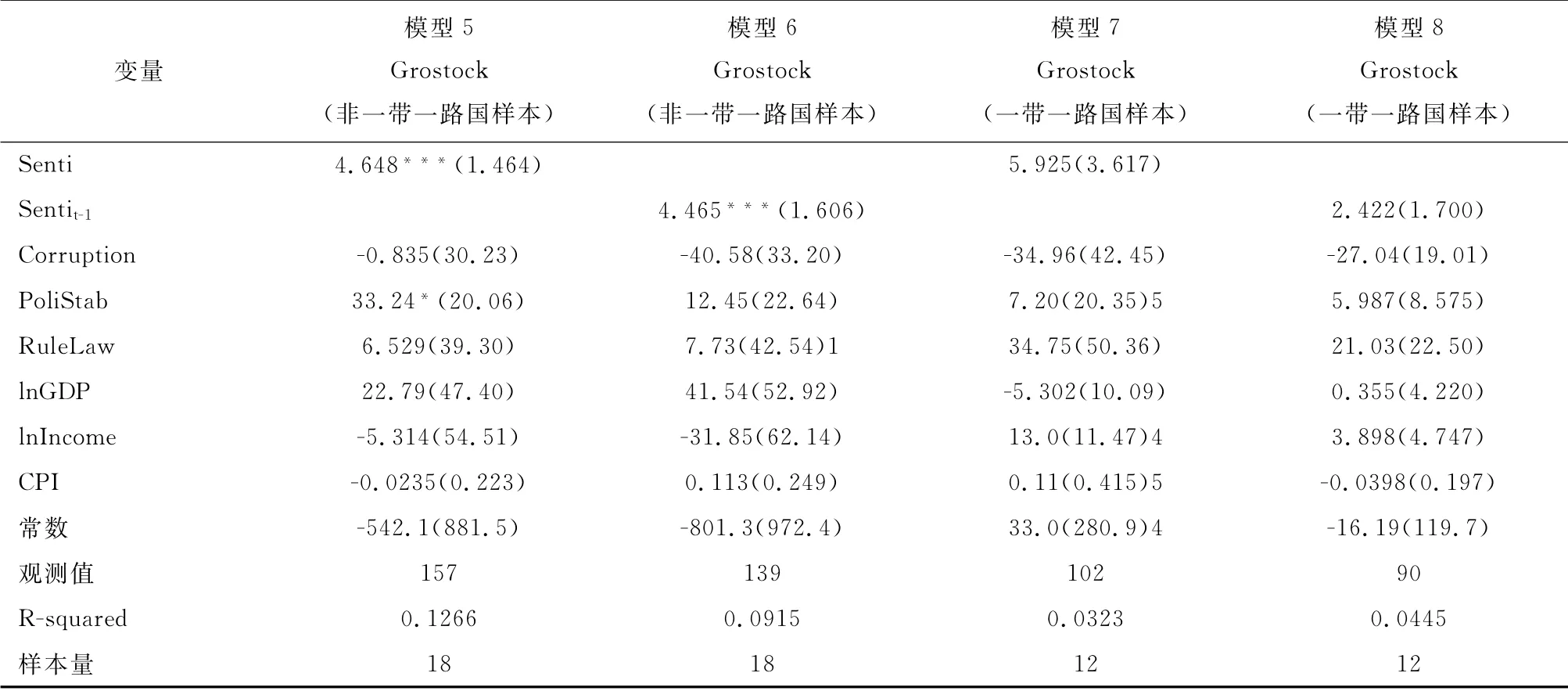

如表5所示,在该分样本模型中,对于一带一路沿线的国家(指模型7和模型8),Senti对于Grostock,无论是否考虑时间的滞后效应,都不具有显著的负向影响。对于非一带一路沿线的国家(指模型5和模型6),Senti对于同年和次年的Grostock均具有显著的正向影响。对于同年的Grostock系数为4.648,在1%水平显著,对于次年的Grostock系数为4.465,在1%水平显著。

表5 考虑到一带一路政策的分样本模型

综上所述,假设3成立:东道国涉华媒体情绪与中国在该国的投资增长率之间的关系受一带一路政策影响。

2.3.3 中国与东道国文化差异的调节作用

以样本中文化差异变量的中位数为界,与中国的文化差异数值大于中位数的国家归到“文化差异大”的样本之中,与中国的文化差异数值小于中位数的国家归到“文化差异小”的样本之中。如表6所示,模型9为包含所有样本的考虑到文化差异调节效应的模型,模型10为包含“文化差异大”样本的考虑到文化差异调节效应的模型,模型11为包含“文化差异大”样本的考虑到文化差异调节效应的模型。

表6 考虑到文化差异调节效应的模型

对于整体样本来讲(如模型9),东道国涉华媒体情绪与中国在该国的投资增长率之间的关系受文化差异因素的正向调节作用,但结果并不显著。进一步以文化差异大小作为前提做分样本检验(如模型10和模型11),文化差异大的国家的交乘项系数为0.606,文化差异小的国家的交乘项系数为0.26,但对于与中国文化差异大的国家的正向调节作用并不显著,对于与中国文化差异小的国家的正向调节作用在1%水平显著。

2.4 稳健性检验

东道国涉华媒体情绪影响该国的中国投资增长率,而中国投资增长率也可以反向影响东道国涉华媒体情绪,此种互为因果导致的内生性问题可能造成估计偏差。因此,同时考虑模型中可能存在的异方差与自相关问题,为了得到更加准确和可靠的结果,需对上述实证分析的结果做进一步检验。本文采用两种稳健性检验方法对两个模型进行稳健性检验,第一种方法是Bootstrap自助抽样法,第二种方法是在随机效应模型的基础上更换不同限制条件,将前后结果进行对比观察,主要采用混合回归方法、Robust稳健回归方法以及Cluster分组稳健回归方法。对于同年数据的稳健性检验采取第一种方法,对于存在时间错位的数据的稳健性检验采取第二种方法,检验得知核心解释变量以及调节效应中交乘项的系数大小、系数的正负方向、显著性均未发生重大变化,由此推断模型是稳健的。

3 结论

本文运用随机效应模型对数据进行分析,得到的显著性结果同时通过了稳健性检验,具体分析如下:

(1)假设1与假设2均成立:东道国涉华媒体情绪对中国在该国同年的投资增长率、滞后一年及滞后两年的投资增长率均有影响。这说明东道国媒体所展现的涉华态度的确会影响中国投资者在该国投资的决定。同时可以观察出同年、滞后一年及滞后两年的系数逐渐增大,说明随着时间的推移,东道国涉华媒体情绪对中国在该国投资的影响越来越显著,进一步说明东道国涉华媒体情绪与同年的中国对外投资之间有可能相互影响,且跨国投资需要一定的周期。

(2)假设3成立:东道国涉华媒体情绪与中国在该国的投资增长率之间的关系受一带一路政策影响。中国投资者在非一带一路国家的投资更容易受到该国媒体情绪的影响,这说明在没有国家政策的保护下,东道国整体的投资环境与社会态度对投资者的影响更大。分样本检测中的显著性差异说明国家对外开放的合作共赢政策的确为投资者创造了更加适宜的投资氛围与交流环境,使得中国投资者在一带一路沿线国家的投资更加稳定,不受社会因素的干扰,这是对于国家向好政策的一种数据支撑与有力肯定。

(3)假设4成立:东道国涉华媒体情绪与中国在该国的投资增长率之间的关系受文化差异因素的正向调节作用,且在与中国文化差异小的国家中比较显著。对于中国持有同等态度的两个国家,在与中国文化差异大的那个国家的投资增长率更容易受到该国涉华媒体情绪的影响,这说明了对于那些与中国社会观念有很大不同的国家来说,新闻媒体是其非常重要的了解中国认识中国的渠道。但该调节作用普遍在与中国文化差异小的国家中更为显著,或许是因为在与中国文化差异大的国家中的投资会受到更多其他未知因素的影响,这一点值得继续深入探究。

本文的实证结论揭示了东道国媒体情绪对我国对外投资存在显著影响。为更好的发展中国对外投资,树立积极正面的中国形象必不可少,同时政策支持也不能放松。一方面要讲好中国故事,用声音让世界真正理解到中国的善意,避免被国外媒体恶意解读;另一方面不仅要坚守已有的政策,更要积极寻求新的合作关系,用更多落到实处的国家政策来鼓励企业走出去,实现资源在全球的优化配置。