并购商誉、机构投资者与股价同步性

2021-12-28王晶晶李贞如袁艺涵

王晶晶 李贞如 袁艺涵

(上海大学,上海 200444;河南财经政法大学 450000)

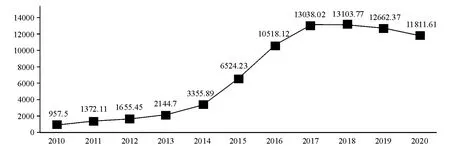

由我国上市公司井喷式并购诱发的一次性大额商誉减值计提,已成为导致其业绩变脸的“罪魁祸首”之一。截止2020年底,A股市场51.49%的上市公司存在商誉,总额高达1.18万亿(如图1所示)。高额商誉所带来的频发商誉减值引发资本市场暴雷现象。2020年A股市场共有792家上市公司计提商誉减值,累计金额达1209亿元(如图2所示)。商誉在后续确认过程中较强的主观性与不可证实性,增强了管理层进行盈余管理以增加私有收益的动机,从而减弱了公司价值信息的传递。为此,不仅财政部就加强商誉减值审计监管工作做出部署,证监会也在《上市公司年报会计监管报告》中提及商誉减值计提问题。

图1 2010—2019年A股商誉金额(亿元)

图2 2010—2019年A股商誉减值金额(亿元)

为此,本文以2007—2018年我国A股非金融类上市公司为样本,研究上市公司商誉、机构投资者与股价同步性三者的关系。与以往文献相比,本文通过实证检验商誉、商誉减值的披露是更多地提供了公司“特质信息”还是“噪声”,丰富了会计特质信息对股价同步性影响的相关文献;此外,还研究了机构投资者持股的影响,为上市公司引入机构投资者提供思路;最后,为监管部门进一步加强商誉资产全链条监控、规范资本市场,和为上市公司改善公司治理水平、提高信息披露质量提供借鉴。

1 文献回顾与研究假设

1.1 文献回顾

股价同步性(下文简称R2)是反映资本市场运行效率差别的重要指标,起源于Sharpe(1964)的CAPM模型,形成于Roll(1988)的独特视角,发展于Morck(2000)的跨国比较。较低的股价同步性究竟反映公司特质信息还是噪声,是当今学者争议较大且着墨较多的地方,逐步形成了信息效率学派与非理性行为学派两大学派。

信息效率说认为股价中融入的公司特质信息越多,公司股价同步性水平越低(Morck,2000)。从信息经济学角度解释,当公司信息透明度较低时,外部投资者获取私有信息成本的提高,会促使其混同对待所有公司,减少搜集公司特质信息耗费的时间与成本,导致市场变化影响股价变动,最终出现“柠檬市场”结果。许多学者基于“信息效率说”,探索了其他影响股价同步性的因素,包括公司治理、政治关系、分析师、机构持股、媒体报道等。

非理性行为学派研究支持“噪声说”。“噪声说”认为,在噪声较多的市场中,股票价格的波动主要受噪声影响,股价同步性正向反映信息市场效率。West发现噪声会使单个股票价格的波动性远超公司基本面波动性和贴现率波动性所能解释的程度。王亚平等、周林洁认为像中国这样的新兴市场,较高的股价同步性是由投资者处理信息时的行为偏误或是公司层面的不确定性导致。史龙等认为股票市场“噪声”会降低股价反映公司特质信息的能力,进而表现为较高的股价同步性。

1.2 研究假设

1.2.1 商誉与股价同步性

商誉是公司对外披露的特质信息,从我国会计准则规定来看,并购时倒挤出的商誉金额与实际价值之间存在的误差,使商誉资产的初始确认金额具有较大泡沫。其后续计量过程中也存在较强的不可证实性,这都加大了管理层的机会主义行为。Osborn认为确认超额商誉的动机在公司内部确实存在。因此,虽然商誉信息可以增加公司特质信息的披露,但由于我国并购市场中噪音较大,且商誉在确认、计量以及后续的减值计提中还存在诸多缺陷。管理层可能利用商誉进行判断性操作,导致披露的商誉信息质量较低,进一步增加了市场噪声,使股价反映公司特质商誉信息的能力降低,表现为较高的股价同步性。据此,本文提出如下假设:

H1:在控制其他因素的情况下,相较于未拥有商誉资产的公司,拥有商誉资产的公司股价同步性更高。

1.2.2 商誉减值与股价同步性

商誉减值是企业管理层对特定资产组未来盈利能力恶化的判断,在一定程度上可以提供决策有用信息;但在实际处理过程中,由于商誉减值的可验证性较低、商誉减值的计提具有较大技术与监管缺陷,管理层具有较大的选择权与偏误空间,企业很可能出于各种动机(如提高利润、平滑利润或“洗大澡”动机),多计、少计或推迟计提商誉减值。因此,由于商誉减值测试的复杂性和主观性,公司在操作过程中出现的不专业或盈余管理行为,会降低企业特质信息的披露质量,增加股价中的噪声,导致股价反映公司特质信息的能力变差,进而提高了股价同步性。据此,本文提出如下假设:

H2:在控制其他因素的前提下,相较于当年未计提商誉减值的公司,当年计提商誉减值的公司,其股价同步性更高。

商誉减值缺乏可验证性。商誉减值金额较小时,商誉中含有大量泡沫,且管理层利用商誉减值进行盈余管理的空间较大,商誉减值金额这一信息噪声较大,导致商誉减值金额与股价同步性同向变动;商誉减值增加到一定金额时,会引起市场监管层及公司利益相关者的重视、监督,降低了管理层通过商誉减值进行盈余管理的便利性。此时披露的商誉减值信息包含的盈余管理行为和市场噪声降低。再者,大额的商誉减值会将并购时产生的“超额泡沫”和商誉资产中的噪声减掉,提高商誉减值金额这一信息的有用性,导致商誉减值金额与股价同步性转变为负向变化。据此,本文提出如下假设:

H3:在控制其他因素的前提下,商誉减值金额与股价同步性呈倒“U”型关系。

1.2.3 商誉、机构投资者与股价同步性

随着我国资本市场的不断完善,机构投资者逐渐成长为金融市场的重要成员。相较个人投资者盲目跟风等非理性行为,机构投资者在信息获取、分析和判断方面更加专业(Kabir、Rahman),能更准确地分析上市公司内部特质信息,更有效地识别股价的信息与噪声。公司特质信息也会由其投资行为传递给广大投资者,进而影响公司股价变动。Li、Tee&Chwee、张亦弛均发现机构投资者持股与股价同步性之间密切相关,且机构投资者持股类型也对股价同步性产生影响。

此外,机构投资者进入公司之后,随着其持股比例的增加,投入的成本和承担的风险也显著增加,其会改变以往“用脚投票”的方式,在公司治理上投入更多精力,监督公司更合理地计量商誉、更稳健地计提商誉减值准备,降低公司管理层利用商誉进行盈余管理的动机,从而使公司商誉特质信息披露更加准确、透明,增加股价信息含量。基于以上分析本文提出如下假设:

H4:在控制其他相关因素的情况下,有无商誉与股价同步性的正相关关系随着机构投资者持股比例的增高而减弱;

H5:在控制其他相关因素的情况下,有无商誉减值与股价同步性的正相关关系随着机构投资者持股比例的增高而减弱;

H6:在控制其他相关因素的情况下,商誉减值金额与股价同步性的倒“U”型关系随着机构投资者持股比例增高而减弱。

2 研究设计

2.1 样本选择

2007年我国新企业会计准则要求至少在年末对商誉进行减值测试。因此,本文选取我国2007—2018年A股非金融类上市公司作为初始样本,数据来自Csmar与Wind数据库。对样本进行如下处理:(1)剔除金融类上市公司;(2)剔除数据存在缺失的观测值;(3)剔除ST与*ST的上市公司;(4)剔除年度个股周收益率不足30个观测值的样本,共得到25583个有效数据。

2.2 变量选取

2.2.1 被解释变量

本文采用考虑市场收益和行业因素的模型,将调整拟合优度Sync作为度量股价同步性的指标。模型如下:

其中Rit为i股票在t时的收益率,Rmt为市场在t时的收益率,Rjt为i股票所属的j行业在t时的行业收益率。εit是基于公司自身特有信息产生的随机扰动项。当股价受到公司信息影响较多时,εit会增大,R2会减小。

将R2取对数得到被解释变量Sync:

2.2.2 解释变量

参考王文姣等的做法,以Ogw衡量第t期期末该公司有无商誉资产,以Ogwi衡量第t期期末该公司是否计提商誉减值,以Gwi衡量第t期期末该公司计提的商誉减值金额,且对减值金额进行总资产标准化处理。

2.2.3 调节变量

选取年末机构投资者持股数占总股本的比例来度量机构投资者持股比例(Occu)。

2.2.4 控制变量

除商誉、机构投资者的影响,公司本身特征也会影响股价同步性。本文参考大多数学者研究股价同步性的成果,选取如下变量,其中行业变量包含剔除金融业的17个变量,各变量定义如表1。

表1 变量定义

2.3 模型构建

本文设定模型(3)—模型(7),对研究假设进行检验:

3 实证结果分析

3.1 描述性统计

表2报告了变量描述性统计的结果。我国股价同步性(Sync)均值(-0.387)明显高于发达国家水平,表明资本市场发展有待进一步提升;标准差过大(0.915)说明企业间存在明显差异。机构投资者(Occu)平均持股比例为37.09%,表明我国机构投资者虽起步较晚,但发展迅猛,持股比例达较高水平,已成为资本市场重要力量。此外,机构投资者最小、最大持股比例为0.5%、87.56%,说明机构投资者在上市公司参与度上有很大差异。

表2 变量描述性统计

3.2 相关性分析

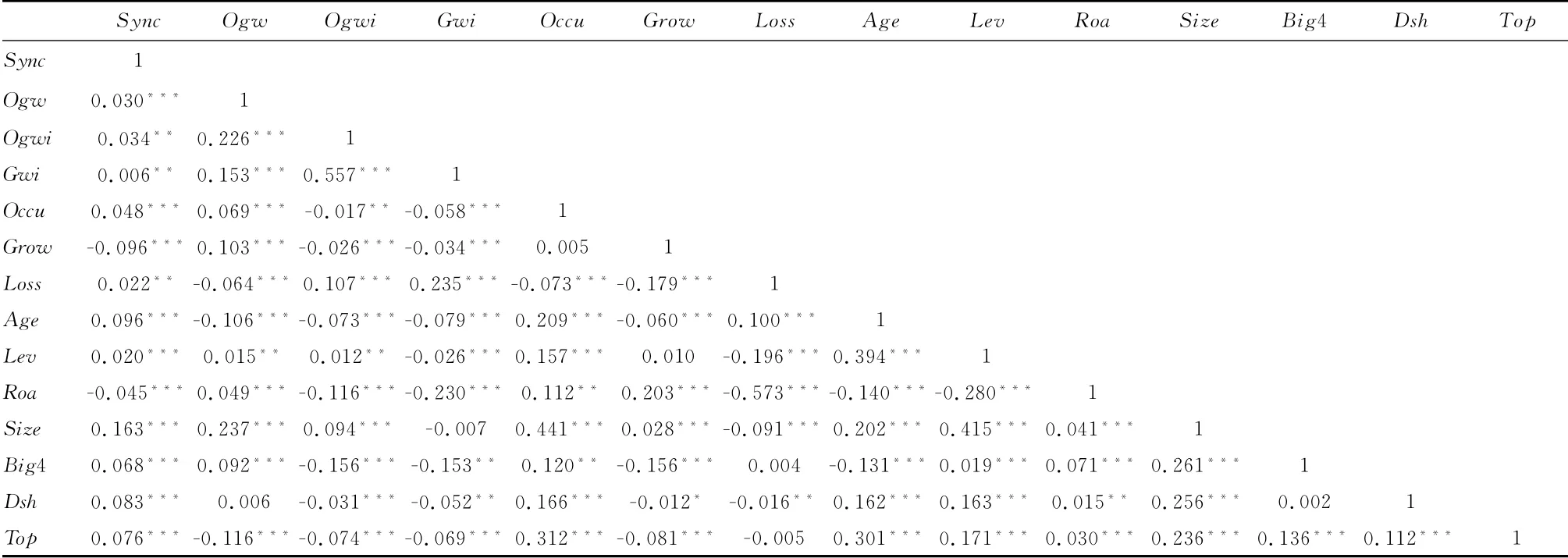

表3列示各变量的Pearson相关系数及显著性水平。从表中可以看出,有无商誉与股价同步性在1%的水平上显著正相关,说明有商誉的公司比没有商誉的公司股价同步性更高,初步验证了假设一;有无商誉减值、商誉减值金额与股价同步性在5%的水平上显著正相关,说明有商誉减值的公司比没有商誉减值的公司股价同步性更高,初步验证了假设二。而商誉减值金额与股价同步性的倒“U”型关系、机构投资者持股比例对上述关系的影响都有待进一步回归结果的检验。

表3 变量的相关性分析

3.3 回归分析

表4列示了商誉与股价同步性的回归结果。

表4 商誉、商誉减值回归结果

第(1)列Ogw的系数在1%的水平上显著为正,表明有商誉的公司,其股价同步性要高于没有商誉的公司,假设1得到验证。

第(2)列Ogwi的系数在5%的水平上显著为正,表明计提商誉减值的公司,其股价同步性要高于没有计提商誉减值的公司,假设2得到验证。

第(3)列Gwi回归系数为正、Gwi2回归系数显著为负,这表明商誉减值金额与股价同步性呈倒“U”型关系,验证了假设3。

表5列示了商誉、机构投资者持股比例与股价同步性的回归结果。第(1)列Ogw与Occu、第(2)列Ogwi与Occu交乘项的回归系数都显著为负,这表明随着机构投资者持股比例的增加,有无商誉、有无商誉减值与上市公司股价同步性的正相关关系逐步减弱,验证了假设4和假设5。

表5 商誉、机构投资者与股价同步性

第(3)列中Gwi与Occu、Gwi2与Occu的交乘项回归系数并不显著,表明现阶段我国机构投资者对上市公司商誉减值操纵行为的识别还存在不足,它只关注公司是否存在商誉、商誉减值,却忽略了商誉减值金额。因此机构投资者在公司治理中的积极作用还有待进一步加强。

4 稳健性检验

上述多元回归分析结果为商誉、机构投资者与股价同步性的关系提供了初步证据。为增加结论的稳健性,本文进行如下检验:(1)剔除资产负债率大于1的样本公司进行回归。因为这些公司股价可能存在异常;(2)参考Piotroski和Roulstone的做法,在计算R2的公式中考虑滞后一期的市场收益率和行业收益率,重新计算R2并进行回归。两种方法下变量的回归结果与前文类似,总体上说明本文的研究结论稳健可靠。

5 结论

文章采用MYY(2000)改进的R2法,检验了并购商誉对上市公司股价同步性的影响。结果显示,有商誉、有商誉减值的公司其股价同步性高于无商誉、无商誉减值的公司,且商誉减值金额与股价同步性呈倒“U”型关系;进一步研究发现,机构投资者持股比例的增加会减弱上述影响。

因此,考虑到我国商誉计量的复杂性以及不可验证性,本文提出以下建议:基于“成本效益”和“重要性”原则,对商誉及其减值进行定量和定性相结合的信息披露,提高我国商誉与商誉减值信息披露质量;其次,加强商誉资产相关会计处理的全链条监管,这与2019年我国财政部会计准则委员会对商誉处理的探讨存在不谋而合的地方;此外,进一步促进机构投资者在我国的发展,使其更好地发挥外部治理作用,同时我国上市公司也可根据自身情况,适时引入机构投资者,进一步改善公司治理。