企业所得税优惠、高管团队组织认同与创新投入

2021-12-15林斌廖友亮

林斌 廖友亮

【摘要】基于社會认同理论, 利用中国证监会问卷调查数据和CSMAR(国泰安)数据库的财务数据, 分析企业所得税优惠、高管团队组织认同与创新投入之间的关系, 研究发现: 企业所得税优惠对创新投入有显著正向影响; 高管团队组织认同正向调节企业所得税优惠和创新投入两者的关系, 即在高管团队组织认同高的企业中, 企业所得税优惠对创新投入的促进作用更显著。 进一步研究发现, 在非国有企业中所得税优惠对企业创新投入的促进作用更显著。 该研究结果说明, 在企业所得税优惠政策进一步细分的基础上, 同时激发企业主观能动性才更能发挥税收优惠政策对企业创新的推动作用。

【关键词】企业所得税优惠;高管团队;组织认同;创新投入

【中图分类号】C939 【文献标识码】A 【文章编号】1004-0994(2021)23-0105-8

一、引言

创新是增强国际竞争力的重要手段, 是国家经济增长与发展的核心驱动力[1] 。 科学技术日益被各个国家、地区和企业所重视, 科技创新能力能够为企业提供可持续的竞争优势在学术界也早已成为共识[2-4] 。

创新成为我国经济和我国企业可持续发展的必由之路, 以华为等为代表的以企业创新作为核心竞争力的企业就是最好的例证。 虽然目前我国经济总量已经排名世界第二, 但企业发展现状和创新能力都“大而不强”, 经济增长的长期可持续性可能令人担忧[5] 。 为此, 我国提出了一系列战略布局来促进经济可持续发展, 比如党的十九大报告中提出的“创新是建设现代化经济体系的战略支撑和引领发展的第一动力”指导方针, 中央人民政府“十三五”规划提出的“创新、协调、绿色、开放、共享的发展理念”, 党的十八大报告中提出的“创新驱动发展战略”等。

创新型企业是创新型国家建设的基础, 创新也成为企业在日趋激烈的市场竞争中实现可持续发展和获得竞争优势的必然选择。 创新是企业获取竞争优势、实现转型升级、提升自身价值的关键性因素[1] , 是企业在激烈环境中实现生产、获得竞争力和促进可持续发展的关键措施[6] 。 因此, 研究企业创新的影响因素对我国企业和经济的可持续发展具有直接且关键的意义。

创新活动本身具有高投入性、高不确定性和高风险性。 委托代理理论认为, 由于企业中的委托代理关系, 企业高管基于自身利益和规避风险的考虑, 其主动创新动力和创新投入往往不足。 而单纯依靠市场机制较难有效激发企业持续创新的热情, 所以需要政府通过制定相关财税政策用于引导企业进行创新活动, 以服务于国家创新驱动发展战略[7,8] 。 为此, 政府推出了一系列财税激励政策引导企业增加创新投入、开展创新活动, 最常用的两种财税政策是政府补助和税收优惠, 而且税收优惠政策通常比政府补助政策的效果更好[8,9] 。 因此, 本文试图探讨税收优惠与企业创新投入之间的关系。

二、文献综述

目前已有较多研究对税收优惠与企业创新之间的直接效应进行了探讨, 但不同研究者持有不同的观点, 主要分为“税收促进论”[10] 、“税收抑制论”[11] 和“税收无效论”[12] 三种。 “税收促进论”认为, 税收优惠对企业创新有促进作用[10,13-15] ; “税收抑制论”认为, 税收优惠对企业创新有抑制作用[11,16,17] ; “税收无效论”认为, 税收优惠对企业创新没有影响[12,18-21] 。 税收优惠对企业创新的影响之所以存在差异, 除了情景差异、行业差异等外部环境原因(如市场竞争环境、行业技术特征等), 还可能是企业自身特征差异等内部原因导致的。 因此, 越来越多的研究者开始从不同情景和理论视角对两者关系的差异进行探讨, 在研究税收优惠对企业创新直接效应的同时, 逐渐开始关注税收优惠对企业创新影响的异质性。 柳光强、杨芷晴和曹普桥[22] 发现, 对新能源产业和信息技术产业而言, 税收优惠对研发产生的激励效果显著高于政府补贴; Jia和Ma[23] 研究了税收优惠对企业创新在不同所有制企业中存在的差异; 陈红、张玉和刘东霞[24] 从企业生命周期理论视角, 研究了不同企业生命周期阶段税收优惠与企业创新之间关系的差异。

有研究指出, 在外部大环境相同或相似的情况下, 从企业自身寻找可能影响创新差异的内部解释更有说服力[25,26] 。 因此, 研究者们逐渐开始关注企业特征对企业创新的影响[23,24] 。 以往有关企业所得税优惠政策对企业创新影响差异的研究, 主要是对不同地区或行业进行对比, 且针对小样本或特定行业的较多[27-29] , 针对企业特征进行异质性分析的研究不多, 鲜有研究关注企业内部高管特征对两者关系的影响, 更鲜有研究从高管组织认同视角进行分析。 以往有关组织认同与企业创新的研究主要针对企业员工组织认同和员工创新行为[30,31] , 鲜有对高管组织认同与企业创新关系的研究。 企业高管是企业制度和战略的制定者, 是企业决策和运营的直接决策者, 对企业活动和企业产出产生直接且关键的影响。 国家税收优惠政策在企业内部落实的过程中, 不论是对企业创新产生正向、负向影响还是没有影响, 企业高管在这一过程中都发挥了关键作用。 相对其他企业特征而言, 企业高管特征对企业所得税优惠与企业创新之间关系的影响可能更加重要且直接。 因此本研究基于社会认同理论, 试图探讨企业高管组织认同对企业所得税优惠和企业创新之间关系的影响。

本研究具有如下增量贡献:第一, 本研究丰富了税收优惠对企业创新影响机制的研究文献和影响创新差异的内部解释因素的研究文献。 以往有关税收优惠政策与企业创新关系的研究, 主要是分析税收优惠政策对企业创新的直接影响(无影响、抑制或促进), 少量研究从企业特征角度分析了“无效”“抑制”和“促进”等效应差异的原因, 鲜有研究从内部因素角度分析导致两者关系差异的原因, 更鲜有研究从高管团队特征和组织认同这一内部视角进行剖析。 第二, 本研究从社会认同理论视角, 分析了高管团队组织认同对税收优惠和企业创新之间关系的影响, 丰富了企业高管组织认同的研究文献。 以往有关组织认同与企业创新的研究主要是针对企业员工层次的组织认同和员工创新行为, 鲜有针对企业高管团队组织认同与企业创新的研究。 第三, 本研究不仅对国家税务总局企业所得税优惠政策的完善和落实具有一定的借鉴意义, 而且对企业发挥主观能动性, 利用企业所得税优惠政策来促进企业创新具有现实意义。

三、研究假设

税收优惠政策对企业创新活动的影响受到了研究者们的广泛关注[16,32] 。 虽然税收优惠政策对企业创新的促进作用存在“无效”“抑制”和“促进”等不同观点的争论, 但在基于我国情景和税收政策的研究中, 较多理论研究和实践经验认为税收优惠政策是促进企业创新的重要手段之一[15,31,33,34] 。 多数学者认为, 税收优惠政策不仅可以增加企业创新投入, 而且相对政府补贴而言, 税收优惠政策对企业创新投入有更显著的促进作用[9] 。 从创新资源观角度来看, 企业所得税相对税基较大、税率较高, 所得税缴纳对于企业来说是一种净现金流出。 企业所得税缴纳的金额越大, 企业用于投资的剩余金额相对越少。 企业所得税优惠政策可以减少企业的现金流出, 相当于直接增加企业当期现金流和利润, 一定程度上为企业创新提供了更多的物质条件。 从创新成本观角度来看, 税收优惠政策可以降低企业的投资成本和研发成本[35,36] , 从而促进创新投入。

据此, 本文提出假设H1:

H1: 企业所得税优惠与创新投入正相关。

如前文所述, 国家税收优惠政策在企业内部落实的过程中, 不论是对企业创新产生正向、负向影响还是没有影响, 企业高管在这一过程中都发挥了关键作用。 相对其他企业特征而言, 企业高管特征对税收优惠与企业创新之间关系的影响可能更加重要且直接。 已有部分研究分析了高管或高管团队特征对企业创新的直接效应和间接效应。 较多研究者指出, 高管团队特征对创新绩效有重要影响[37,38] 。 已经有部分研究者对高管团队特征与企业创新之间的直接效应和调节效应进行了实证研究。 刘凤朝、默佳鑫和马荣康[38] 以及杨林、段牡钰和刘娟等[39] 认为, 高管团队海外背景对企业创新绩效有直接影响; 蔡俊亚和党兴华[37] 认为, 高管团队特征对公司创业导向和创新绩效之间的关系有显著的正向调节效应。 组织认同作为企业高管的一个重要特征[40] , 可能对税收优惠和企业创新之间的关系具有重要影响, 但目前鲜有这方面的研究。

组织认同是每个组织成员都具有的特征, 無论是对个人还是组织行为都具有重要的影响。 组织认同是组织成员把自身与组织看成一体的程度[41] , 是个体定义自身在组织中成员资格的程度[42] 。 组织认同高的员工更可能牺牲自身利益来实现组织目标[43-45] 。 当组织成员的组织认同高时, 会更多地从组织视角采取行动, 更多地把组织利益作为自身利益, 把组织价值观和目标作为自身的价值观和目标[46] 。 组织认同高的企业高管, 其自身价值观和目标与企业高度重叠, 会更加致力于实现企业长期目标和可持续发展。 当公司绩效较差时, 高组织认同的CEO会愿意接受较低的工资和较少的个人利益[47] , 会做更多对组织来说正确的事情, 执行并达成组织目标[48] 。

据此, 本文提出假设H2:

H2: 高管团队组织认同对企业所得税优惠和创新投入之间的关系发挥正向调节作用。

四、研究设计

(一)样本选择

本文利用中国证监会上市公司内部控制调查问卷中的组织认同数据和CSMAR(国泰安)数据库的财务数据进行假设检验。 采用的成熟量表[49] 是目前最经典、应用最广泛的组织认同量表之一, 共包含六个题项。 中国证监会上市公司内部控制调查问卷调查开始于2014年9月5日, 截止于2014年10月31日, 通过上海证券交易所、深圳证券交易所、证监会会计部、中国证券投资基金业协会, 向A股上市公司共发放2536套问卷, 填写人包括CEO、董秘、审计、财务、IT和内部控制等高管。 共回收2154套调查问卷, 问卷回收率为84.94%。 2016 ~ 2021年期间, 基于该调查问卷的研究成果已发表或即将发表在国内外重要期刊上。

借鉴已有研究方法, 本文利用以下步骤对样本进行筛选和处理: 第一, 剔除严重数据缺失的问卷样本, 并对其他问卷样本采用常用的序列均值替代; 第二, 剔除问卷和CSMAR合并样本中的金融行业样本; 第三, 剔除合并样本中的缺失值。 经过以上三个步骤的处理, 最后得到1455个有效样本。 因为调查问卷只有2014年的数据, 所以样本研究区间为2014年。

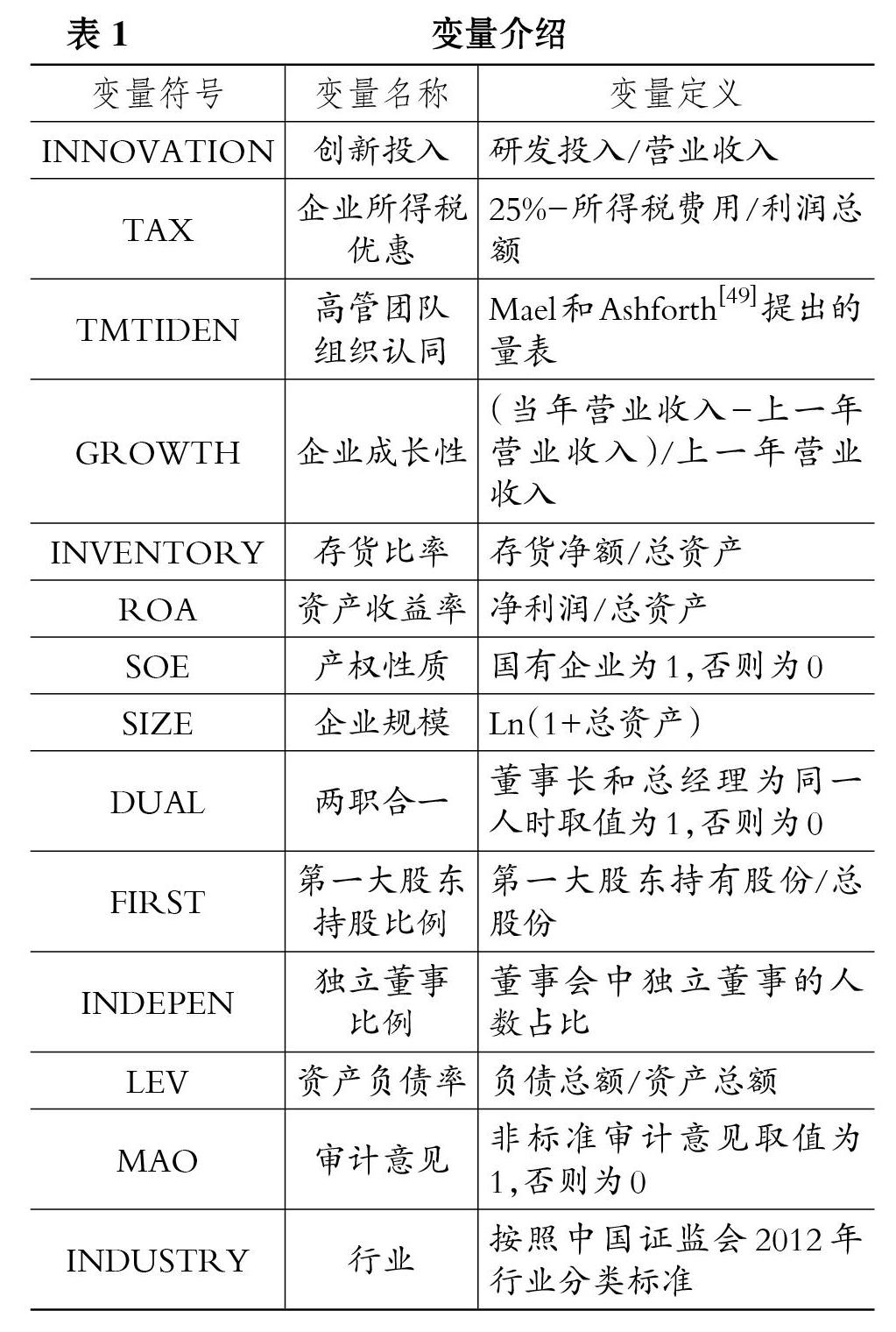

(二)变量选择

1. 因变量: 创新投入(INNOVATION)。 为了缩小不同行业、不同规模等因素之间的差距, 借鉴杨林、段牡钰和刘娟等[39] 以及张娟和黄志忠[50] 的方法, 采用研发投入除以营业收入衡量创新投入。

2. 自变量: 企业所得税优惠(TAX)。 借鉴刘效梅[16] 以及陈红、张玉和刘东霞[24] 的方法, 采用所得税名义税率(名义税率为一般所得税税率25%)减去所得税实际税率(企业实际所得税费用/利润总额)衡量企业所得税优惠, 该值越大, 说明企业享受企业所得税带来的优惠比例越高。

3. 调节变量: 高管团队组织认同(TMTIDEN)。 采用Mael和Ashforth[49] 的经典量表和五点李克特测量方法, 分别把“非常同意”“较同意”“一般”“较不同意”和“非常不同意”计为5 ~ 1分, 评分越高表示组织认同程度越高, 组织认同变量的取值为六个题项的均值, 高管团队组织认同为CEO、董秘、审计、财务、IT和内部控制等高管组织认同的均值。

4. 控制变量。 参考陈红、张玉和刘东霞[24] , 周美华、林斌和熊凌云[51] , 陈东和法成迪[52] 以及李瑛玫和史琦[53] 等关于企业创新的研究, 本文在实证模型中加入以下变量作为控制变量: 企业成长性(GROWTH)、存货比率(INVENTORY)、资产收益率(ROA)、产权性质(SOE)、企业规模(SIZE)、两职合一(DUAL)、第一大股东持股比例(FIRST)、审计意见(MAO)、独立董事比例(INDEPEN)、资产负债率(LEV)和行业(INDUSTRY)等。

所有变量定义如表1所示。

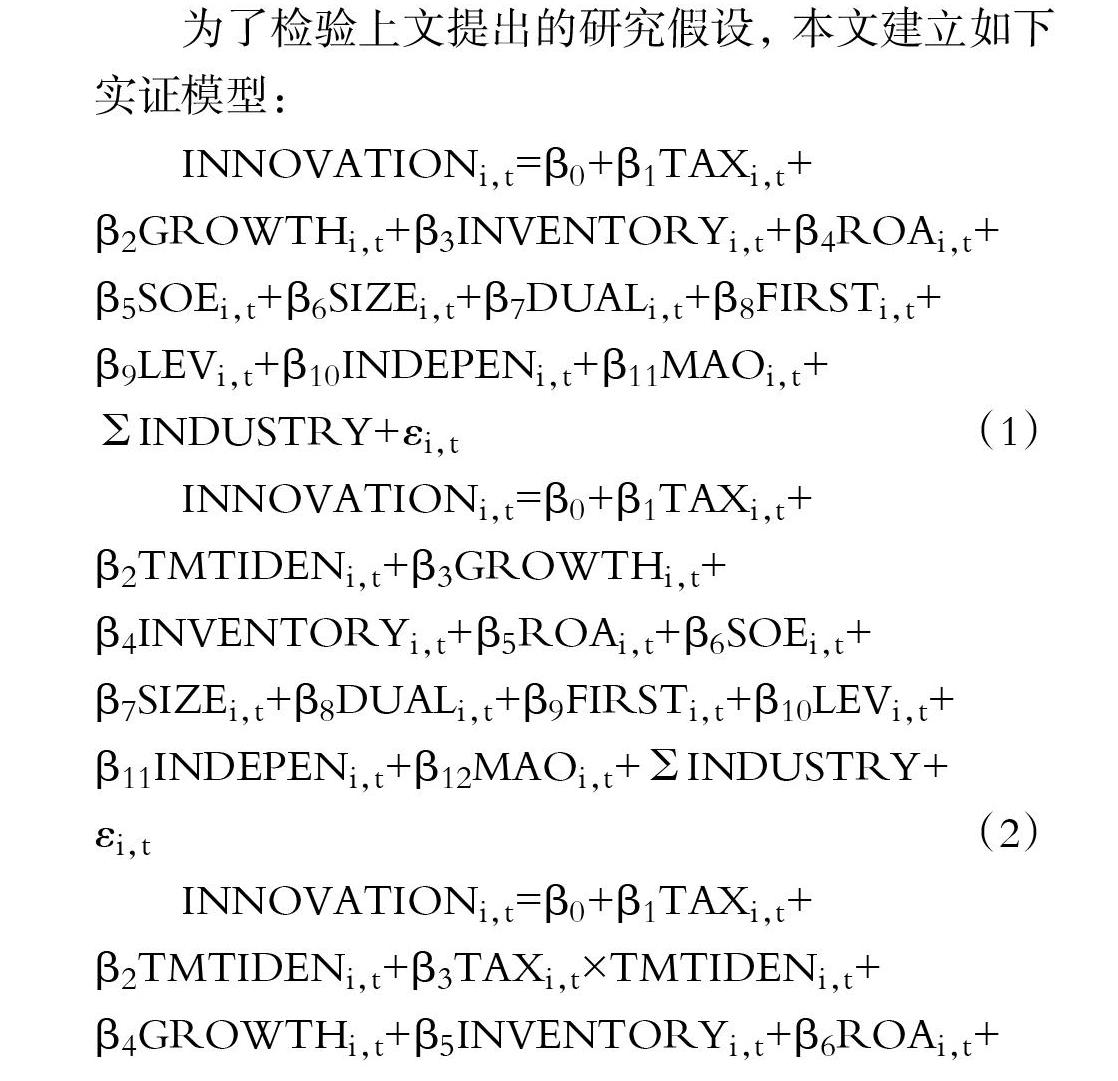

(三)实证模型

为了检验上文提出的研究假设, 本文建立如下实证模型:

INNOVATIONi,t=β0+β1TAXi,t+

β2GROWTHi,t+β3INVENTORYi,t+β4ROAi,t+

β5SOEi,t+β6SIZEi,t+β7DUALi,t+β8FIRSTi,t+

β9LEVi,t+β10INDEPENi,t+β11MAOi,t+

INDUSTRY+εi,t (1)

INNOVATIONi,t=β0+β1TAXi,t+

β2TMTIDENi,t+β3GROWTHi,t+

β4INVENTORYi,t+β5ROAi,t+β6SOEi,t+

β7SIZEi,t+β8DUALi,t+β9FIRSTi,t+β10LEVi,t+

β11INDEPENi,t+β12MAOi,t+INDUSTRY+

εi,t (2)

INNOVATIONi,t=β0+β1TAXi,t+

β2TMTIDENi,t+β3TAXi,t×TMTIDENi,t+

β4GROWTHi,t+β5INVENTORYi,t+β6ROAi,t+

β7SOEi,t+β8SIZEi,t+β9DUALi,t+β10FIRSTi,t+

β11LEVi,t+β12INDEPENi,t+β13MAOi,t+

INDUSTRY+εi,t (3)

其中, 模型(1)是为了检验H1, 模型(2)和模型(3)是为了在验证H1的基础上检验H2。

五、实证分析

(一)量表和实证模型检验

本文首先对高管团队组织认同量表的信度和效度进行检验。 结果显示, 组织认同量表的格伦巴赫α系数在0.95 ~ 0.99之间, 信度非常高, 表明量表有很高的可信度。 验证性因子分析结果显示, 每个变量的因子负荷大于0.5, CEO和部门经理的组织认同的建构效度(CR)均在0.90 ~ 0.99之间, 平均提取方差值(AVE)都位于0.61 ~ 0.65之间, CR和AVE分别符合0.6和0.5的要求[54] , 说明高管团队组织认同的量表具有较高的信度和效度。 主效应回归模型多重共线性检验显示, VIF均值低于1.09, 各自变量VIF值均低于1.29, 大多低于1.10, 都远小于10, 说明模型中各自变量之间不存在多重共线性。

(二)描述性统计分析

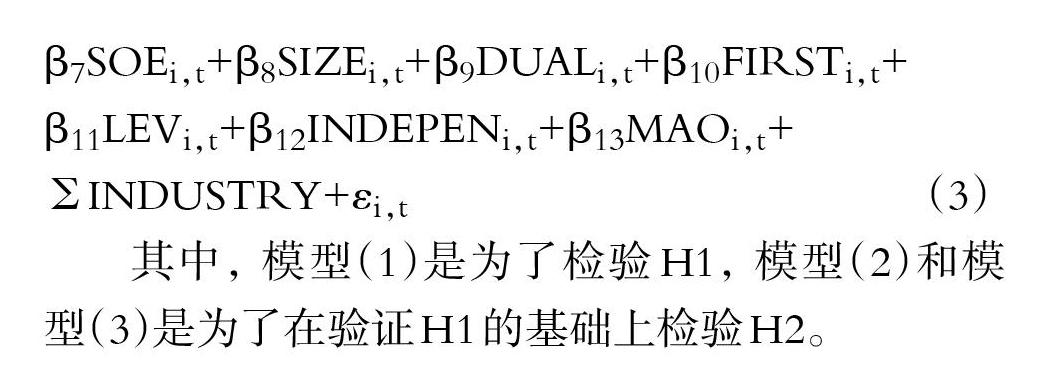

表2显示, 创新投入(INNOVATION)的最大值为0.7256, 标准差为0.0508, 均值为0.0442, 中值为0.0342, 最小值为0。 创新投入(INNOVATION)总体分布右偏, 不同企业之间的创新投入存在一定差异。 企业所得税优惠(TAX)的最大值为0.25, 中值为0.2485, 均值为0.2481, 最小值为0.1052, 标准差为0.0044。 企业所得税优惠(TAX)总体分布稍左偏, 标准差较小。 高管团队组织认同(TMTIDEN)的最大值为5, 中值为4.24, 均值为4.23, 最小值为2.56, 标准差为0.34。 高管团队组织认同(TMTIDEN)总体分布稍左偏, 标准差不大。 产权性质(SOE)的均值为0.31, 说明总样本中国有企业样本占比约为31%(共453家企业), 非国有企业样本占比约为69%(共1002家)。 其余变量的描述性统计结果如表2所示, 不再赘述。

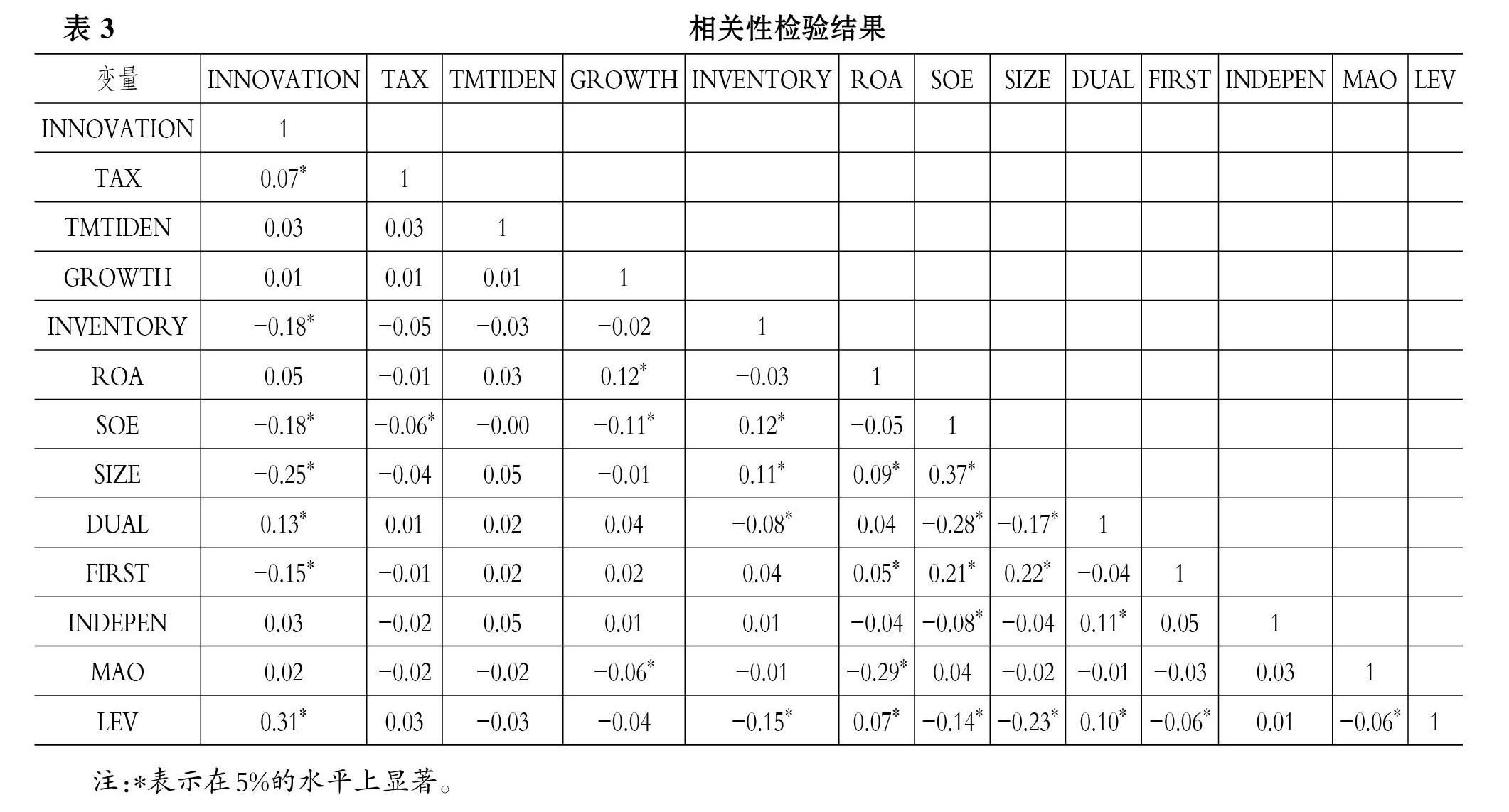

(三)相关性分析

各变量之间的相关性分析系数和显著性如表3所示。 由表3可知: 企业所得税优惠(TAX)和创新投入(INNOVATION)在5%的水平上显著正相关; 高管团队组织认同(TMTIDEN)与创新投入(INNOVATION)正相关但不显著。 以上结果与前文提出的研究假设基本一致。 另外, 相关性分析结果还显示, 非国有企业的创新投入更多, 存货比例高或第一大股东持股比例高的企业创新投入较少, 与现有研究結论基本一致。

(四)回归分析

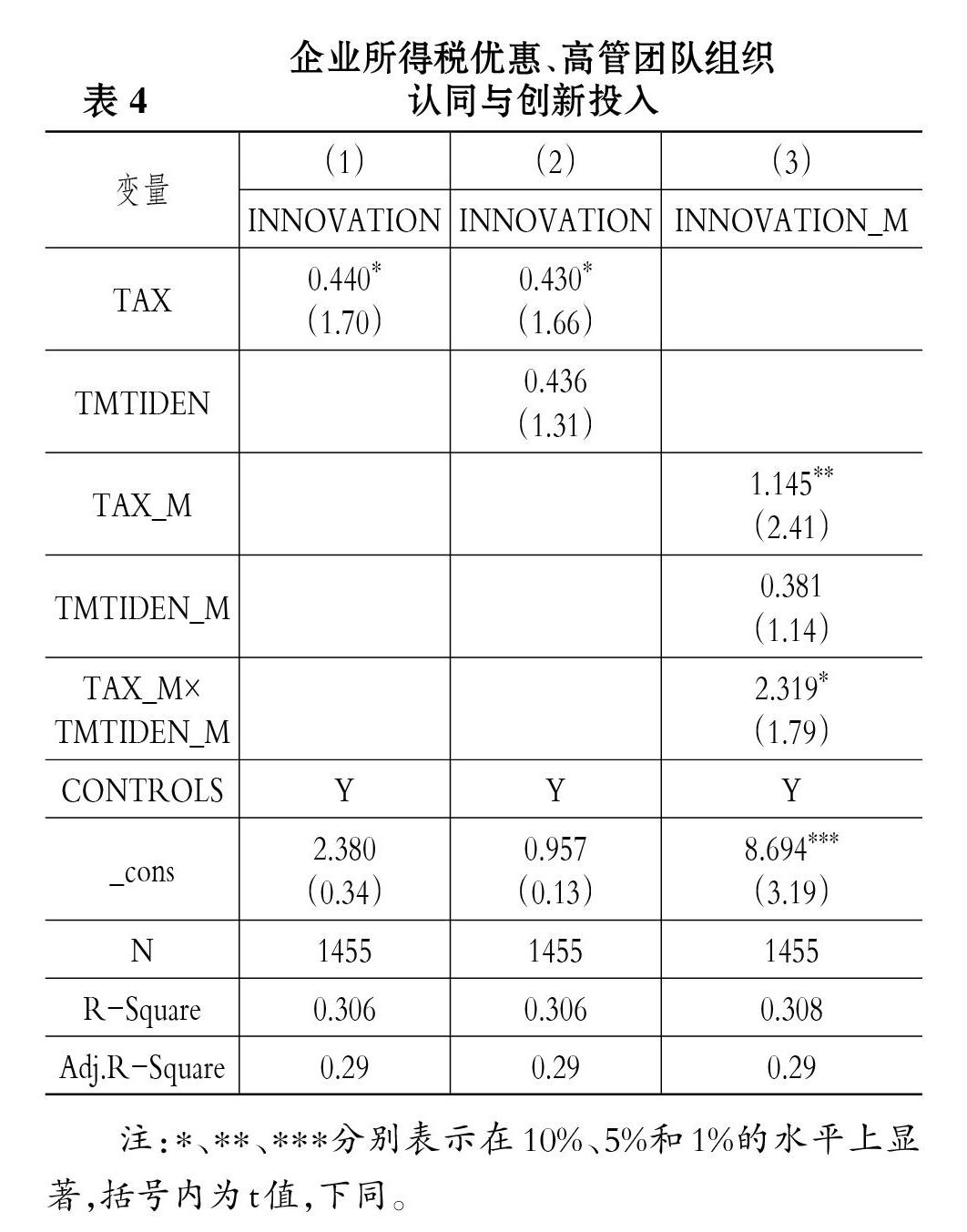

参考调节机制检验的统计学方法论[55,56] , 在保持回归结果显著性不变的前提下, 为了统一量纲和降低回归误差, 在进行调节机制检验时, 对检验的三个主要变量进行中心化处理, INNOVATION _M、TAX_M和TMTIDEN_M分别代表中心化后的创新投入(INNOVATION)、企业所得税优惠(TAX)和高管团队组织认同(TMTIDEN)变量。 CONTROLS表示所有控制变量。

回归结果如表4所示。 其中: 第(1)列显示, 企业所得税优惠(TAX)与创新投入(INNOVATION)显著正相关; 第(2)列表明, 企业所得税优惠(TAX)与创新投入(INNOVATION)显著正相关; 第(3)列显示, 高管团队组织认同(TMTIDEN)对企业所得税优惠(TAX)与创新投入(INNOVATION)之间的关系发挥正向调节作用。 表4的OLS回归结果支持了H1和H2。 假设检验表明, 企业所得税优惠对创新投入的促进作用在10%的水平上显著。 当加入高管团队组织认同这一调节机制变量后, 企业所得税优惠(TAX)对创新投入(INNOVATION)的促进效应从0.440增加到1.145, 且显著性水平提高到5%。 企业所得税优惠(TAX)每增加1%, 创新投入(INNOVATION)增加约1.15%, 说明在高管团队组织认同程度高的企业中, 高管团队更能与组织和组织目标保持一致[57] , 更倾向于做有利于实现企业目标的事情[58,59] , 高管团队组织认同高的企业中所得税优惠产生的现金收入更可能被有效地投入到企业创新中。

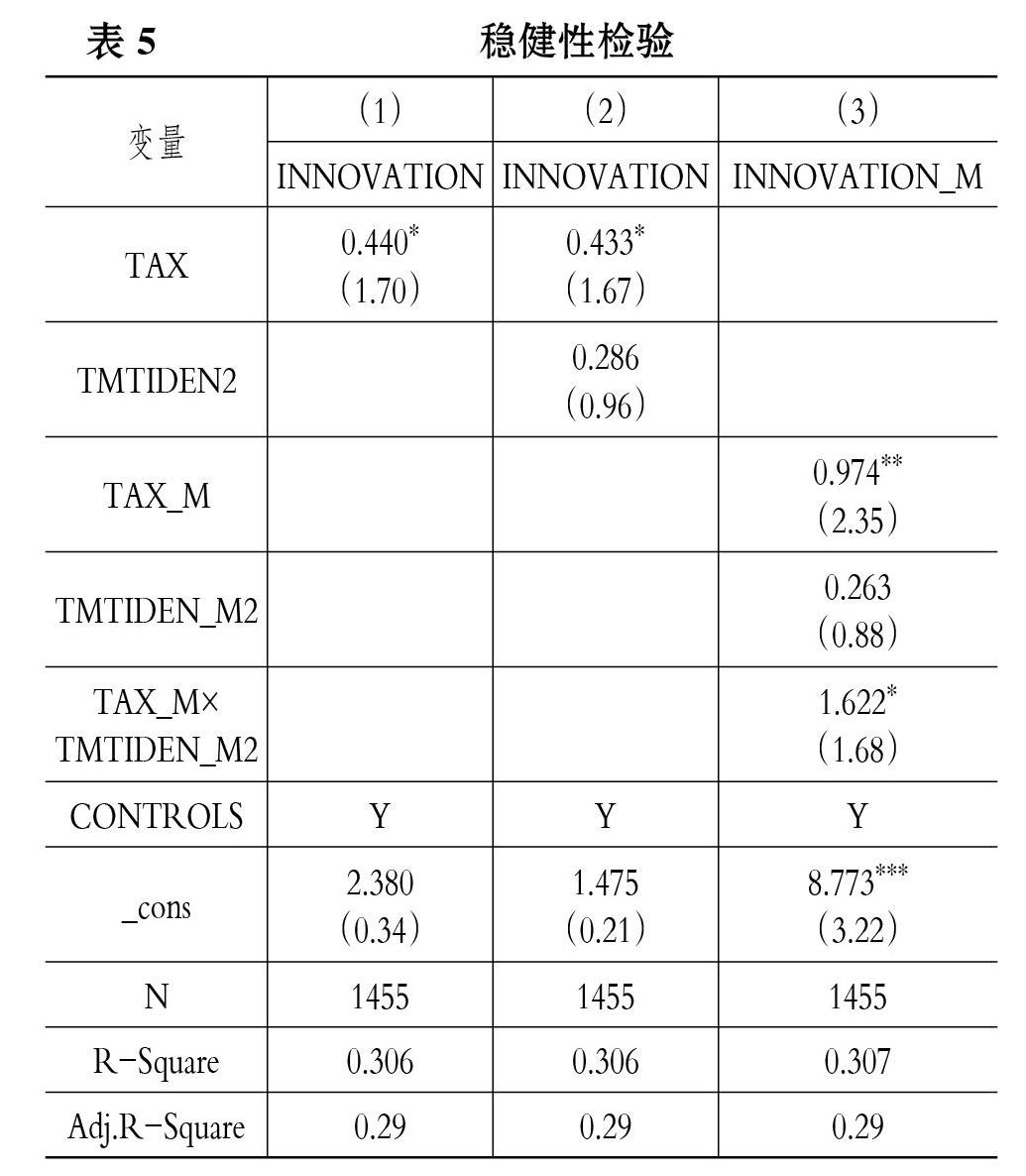

(五)稳健性检验

为了增加研究结果的可靠性, 本文还采用CEO、内部控制和IT部门负责人组织认同的均值来衡量高管团队组织认同(记为TMTIDEN2), TMTIDEN_M2则表示高管团队组织认同(TMTIDEN2)中心化变量。 重新对研究假设的实证模型进行回归, 结果详见表5。

在调节机制的检验中, 对变量进行中心化可以统一量纲和降低回归误差, 而不影响调节机制变量间的关系性质和显著性[55,56] 。 表5所示的回归结果和表4中的假设检验结果基本一致, 说明本文的研究结论具有较好的稳健性。

(六)进一步研究

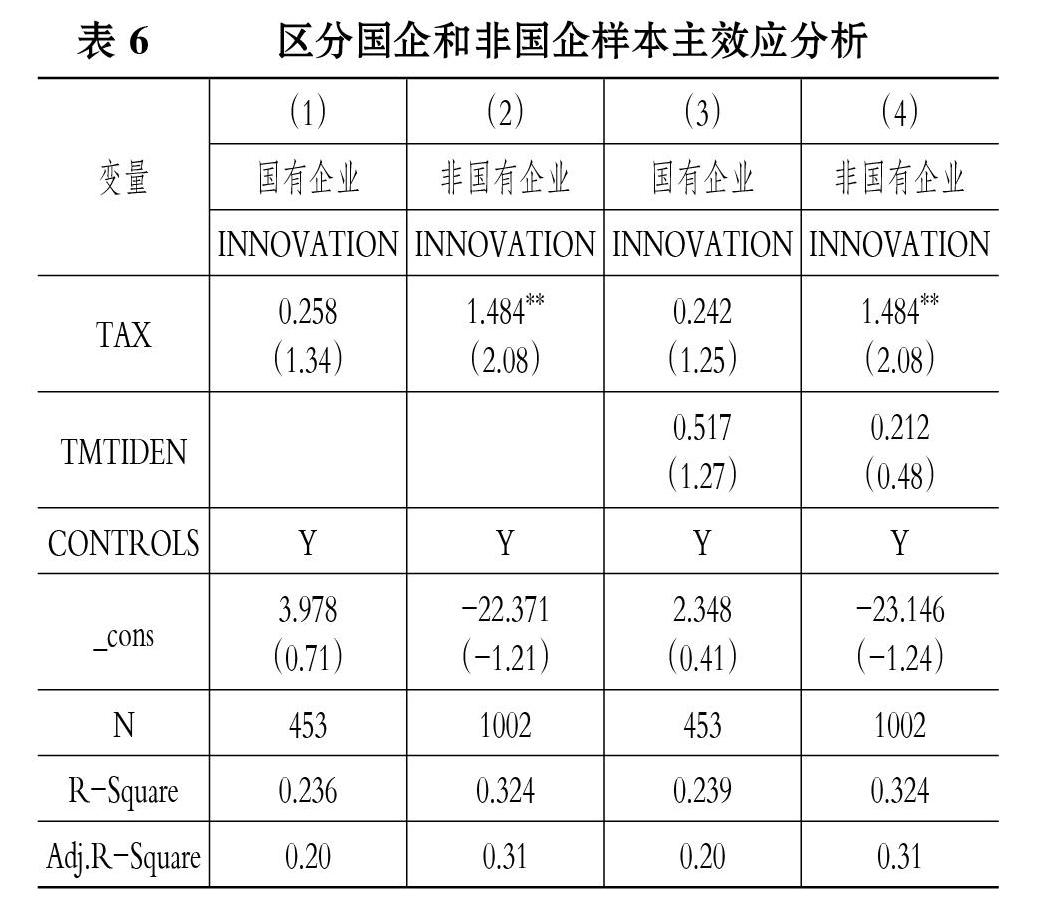

现有研究[23] 和本文的相关性分析都表明企业产权性质(SOE)与创新投入(INNOVATION)负相关。 本文进一步对分组效应进行了分析, 结果如表6所示。

表6显示: 在非国有企业中, 企业所得税优惠(TAX)对创新投入(INNOVATION)具有显著正向影响; 企业所得税优惠(TAX)每增加1%, 创新投入(INNOVATION)增加约1.48%。 国有企业可能由于低融资约束、政治关联或融资优势等因素, 使得企业所得税优惠所带来的现金流收益对创新投入的影响不显著。

六、研究结论与建议

(一)研究结论

本研究结合中国证监会问卷调查数据和CSMAR数据库的财务数据, 对企业所得税优惠、高管团队组织认同和创新投入之间的关系进行了检验。 研究结果显示, 企业所得税优惠对创新投入具有显著促进作用, 而且这一促进作用在高管团队组织认同高的企业中更显著。 进一步研究还发现, 在非国有企业中企业所得税优惠对创新投入的促进作用更显著, 而在国有企业中这一影响不显著。

(二)建议

基于以上研究结论和研究贡献, 本文提出如下政策建议:

1. 根据企业特征进一步细分税收优惠政策, 增强税收优惠政策对企业创新的促进效应。 本文研究发现企业所得税优惠对创新投入有显著促进作用, 且对高管团队组织认同高或非国有性质的上市公司创新投入的促进效应更大。 税收优惠政策可能是非国有企业和高新技术企业进行创新的主要推动力之一, 结合党的十九大提出的创新国家战略和企业所得税优惠政策, 政府当局可以进一步对企业的类别进行细分, 结合国有企业和非国有企业、创新型和非创新型等特征, 为分类企业制定不同的所得税优惠政策, 确保企业所得税优惠更加“有的放矢”。 这样既可以扩大税收政策的适用范围, 又可以增强所得税优惠的创新促进效应。

2. 结合“组织认同”和“文化自信”建设, 提高企业自主创新能力。 为了更好地激励企业进行研发创新, 不仅要从税收优惠上采取相应措施, 还应该结合国家战略进行文化建设。 在采取税收优惠政策的同时结合文化自信建设, 对促进税收激励效应也大有裨益。 非国有企业所得税优惠对创新投入有显著促进作用, 但这一效应在国有企业中不显著。 可以针对非国有企业和国有企业, 适当调整企业所得税优惠税率, 从而更有利于两者都增加创新投入。 比如, 针对国有企业, 可以适当降低所得税优惠税率, 提供更多文化建设和党建的经费, 加强文化自信建设和高管团队组织认同建设。 如果国有企业高管团队组织认同程度高, 则更容易与国家战略和公司长期目标保持一致, 更倾向于做出有利于实现国家和企业长期目标的决策, 如增加创新投入和提高自身创新能力等。 研究表明, 企业所得税优惠政策对非国有企业的创新促进效应更大, 因此政府当局可以针对民营企业, 以提高企业所得税优惠税率为主, 同时辅以加强企业文化自信建设和高管团队组织认同建设。

3. 只有发挥企业主观能动性才能让税收优惠政策发挥更大的价值。 在企业所得税优惠政策的基础上, 企业所有者或股东大会可以选拔组织认同程度高的高管来主导企业运营, 这样可以更大程度且更有效地提高企业所得税优惠政策对企业创新的正向促进作用。 组织认同高的高管团队对企业的归属感更强, 更加致力于实现企业的长期战略规划和战略目标, 从而更加倾向于将所得税优惠给企业带来的现金流量用于积累企业核心竞争力和达成企业长期战略目标, 如研发创新等。

【 主 要 参 考 文 献 】

[1] 李诗,洪涛,吴超鹏.上市公司专利对公司价值的影响——基于知识产权保护视角[ J].南开管理评论,2012(6):4 ~ 13+24.

[2] Lin C., P. Lin., F. Song. Managerial Incentives, CEO Characteristics and Corporate Innovation in Chinese Private Sector[ J].Journal of Comparative Economics,2009(2):176 ~ 190.

[3] Porter M.. Capital Disadvantage: America's Failing Capital Investment System[ J].Harvard Business Review,1992(5):65 ~ 82.

[4] Tylecot A., Cho Y. D., Zhang W.. National Technological Styles Explained in Terms of Stakeholding Patterns, Enfranchisement and Cultural Differences: Britain and Japan[ J].Technology Analysis & Strategic Management,1998(4):423 ~ 436.

[5] 溫军,冯根福.异质机构、企业性质与自主创新[ J].经济研究,2012(3):53 ~ 64.

[6] Katila R., Ahuja G.. Something Old, Something New: A Longitudinal Study of Search Behavior and New Product Introduction[ J].The Academy of Management Journal,2002(6):1183 ~ 1194.

[7] 许瑜,冯均科.内部控制、高管激励与创新绩效——基于内部控制有效性的实证研究[ J].软科学,2017(2):79 ~ 82.

[8] 田發,谢凡,柳璐.中国财税政策对企业R&D的影响效应——基于创业板高新技术企业的实证分析[ J].科技管理研究,2019(21):26 ~ 32.

[9] 周海涛,张振刚.政府研发资助方式对企业创新投入与创新绩效的影响研究[ J].管理学报,2015(12):1797 ~ 1804.

[10] Chiang S., Lee P., Anandarajan A.. The Effect of R&D Tax Credit on Innovation: A Life Cycle Analysis[ J].Innovation, 2012(4):510 ~ 523.

[11] Mukherjee A., Singh M., Žaldokas A.. Do Corporate Taxes Hinder Innovation?[ J].Journal of Financial Economics,2017(1):195 ~ 221.

[12] Eisner R., Albert S. H., Sullivan M. A.. The New Incremental Tax Credit for R&D: Incentive or Disincentive?[ J].National Tax Journal,1984(2):171 ~ 183.

[13] 李浩研,崔景华.税收优惠和直接补贴的协调模式对创新的驱动效应[ J].税务研究,2014(3):85 ~ 89.

[14] Rao N.. Do Tax Credits Stimulate R&D Spending? The Effect of the R&D Tax Credit in Its First Decade[ J].Journal of Public Economics,2016(8):1 ~ 12.

[15] 王彦超,李玲,王彪华.税收优惠与财政补贴能有效促进企业创新吗?——基于所有制与行业特征差异的实证研究[ J].税务研究,2019(6):92 ~ 98.

[16] 刘效梅.所得税优惠对高新技术企业R&D的影响——以福建省上市高新技术企业为分析对象[ J].科技管理研究,2017(21):29 ~ 34.

[17] Wallsten S. J.. The Effect of Government-industry R&D Programs on Private R&D: The Case of the Small Business Innovation Research Program[ J].Rand Journal of Economic,2000(1):82 ~ 100.

[18] Mansfield E.. The R&D Tax Credit and Other Technology Policy Issues[ J].The American Economic Review,1986(2):190 ~ 194.

[19] 张俊瑞,陈怡欣,汪方军.所得税优惠政策对企业创新效率影响评价研究[ J].科研管理,2016(3):93 ~ 100.

[20] 李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[ J].科研管理,2016(11):61 ~ 70.

[21] 田彬彬,王俊杰,邢思敏.税收竞争、企业税负与企业绩效——来自断点回归的证据[ J].华中科技大学学报(社会科学版),2017(5):127 ~ 137.

[22] 柳光强,杨芷晴,曹普桥.产业发展视角下税收优惠与财政补贴激励效果比较研究——基于信息技术、新能源产业上市公司经营业绩的面板数据分析[ J].财贸经济,2015(8):38 ~ 47.

[23] Jia J., Ma G.. Do R&D Tax Incentives Work? Firm-level Evidence from China[ J].China Economic Review,2017(12):50 ~ 66.

[24] 陈红,张玉,刘东霞.政府补助、税收优惠与企业创新绩效——不同生命周期阶段的实证研究[ J].南开管理评论,2019(3):187 ~ 200.

[25] Fagerberg J., Mowery D. C., Nelson R.. The Oxford Handbook of Innovation[M].Oxford: Oxford University Press,2005.

[26] 马永强,路媛媛.企业异质性、内部控制与技术创新绩效[ J].科研管理,2019(5):134 ~ 144.

[27] 曹阳,孟媛,席晓宇.所得税优惠政策对战略性新兴产业的创新作用——以生物医药产业数据为样本[ J].财会月刊,2017(3):112 ~ 117.

[28] 梁俊娇,贾昱晞.企业所得税税收优惠对企业创新的影响——基于上市公司面板数据的实证分析[ J].中央财经大学学报,2019(9):13 ~ 23.

[29] 车媛媛.企业所得税优惠政策对高技术产业研发创新的影响研究[D].杭州:浙江财经大学,2020.

[30] 张伶,聂婷,黄华.基于工作压力和组织认同中介调节效应检验的家庭亲善政策与创新行为关系研究[ J].管理学报,2014(5):683 ~ 690.

[31] 刘艳,邹希,舒心.组织认同对员工创新行为的促进和抑制过程[ J].心理科學进展,2019(7):1153 ~ 1166.

[32] 郑婷婷,王虹,干胜道.税收优惠与创新质量提升——基于数量增长与结构优化的视角[ J].现代财经(天津财经大学学报),2020(1):29 ~ 40.

[33] 袁建国,范文林,程晨.税收优惠与企业技术创新——基于中国上市公司的实证研究[ J].税务研究,2016(10):28 ~ 33.

[34] 潘孝珍,燕洪国.税收优惠、政府审计与国有企业科技创新——基于央企审计的经验证据[ J].审计研究,2018(6):33 ~ 40.

[35] 陈良华,王怡.高科技企业所得税优惠政策对创新投入和产出的影响[ J].会计之友,2018(4):71 ~ 75.

[36] 罗磊.所得税优惠对企业创新激励效应研究[D].上海:上海海关学院,2020.

[37] 蔡俊亚,党兴华.创业导向与创新绩效:高管团队特征和市场动态性的影响[ J].管理科学,2015(5):42 ~ 53.

[38] 刘凤朝,默佳鑫,马荣康.高管团队海外背景对企业创新绩效的影响研究[ J].管理评论,2017(7):135 ~ 147.

[39] 杨林,段牡钰,刘娟,徐臣午.高管团队海外经验、研发投入强度与企业创新绩效[ J].科研管理,2018(6):9 ~ 21.

[40] 周美华,林斌,罗劲博,李炜文.CEO组织认同能抑制盈余管理吗——来自中国上市公司调查问卷的证据[ J].南开管理评论,2018(4):93 ~ 108.

[41] Giessner Steffen R.. Is the Merger Necessary? The Interactive Effect of Perceived Necessity and Sense of Continuity on Post Merger Identification[ J].Human Relations,2011(8):1079 ~ 1098.

[42] Ashforth B. E., Harrison S. H., Corley K. G.. Identification in Organizations: An Examination of Four Fundamental Questions[ J].Journal of Management,2008(3):325 ~ 374.

[43] Carmeli A., Gilat G., Waldman D. A.. The Role of Perceived Organizational Performance in Organizational Identification, Adjustment and Job Performance[ J].Journal of Management Studies,2007(6):972 ~ 992.

[44] Van Knippenberg D., Sleebos E.. Organizational Identification Versus Organizational Commitment: Self-definition, Social Exchange, and Job Attitudes[ J].Journal of Organizational Behavior: The International Journal of Industrial, Occupational and Organizational Psychology and Behavior,2006(5):571 ~ 584.

[45] Riketta M.. Organizational Identification: A Meta-analysis[ J].Journal of Vocational Behavior,2004(2):358 ~ 384.

[46] Barbier M., Dardenne B., Hansez I.. A Longitudinal Test of the Job Demands-Resources Model Using Perceived Stigma and Social Identity[ J].European Journal of Work and Organizational Psychology,2013(5):532 ~ 546.

[47] Lee J. M., Yoon D., Boivie S.. Founder CEO Succession: The Role fo CEO Organizational Identification[ J].Academy of Management Journal,2020(1):224 ~ 245.

[48] Abernethy M. A., Bouwens J., Kroos P.. Organization Identity and Earnings Manipulation[ J].Accounting, Organizations and Society,2017(4):1 ~ 14.

[49] Mael F., Ashforth B. E.. Alumni and Their Alma Mater: A Partial Test of the Reformulated Model of Organizational Identification[ J].Journal of Organizational Behavior,1992(2):103 ~ 123.

[50] 张娟,黄志忠.内部控制、技术创新和公司业绩———基于我国制造业上市公司的实证分析[ J].经济管理,2016(9)120 ~ 134.

[51] 周美华,林斌,熊凌云.首席执行官组织认同与企业税务风险[ J].税务研究,2018(12):87 ~ 92.

[52] 陈东,法成迪.政府补贴与税收优惠并行对企业创新的激励效果研究[ J].华东经济管理,2019(8):5 ~ 15.

[53] 李瑛玫,史琦.内部控制能够促进企业创新绩效的提高吗?[ J].科研管理,2019(6):86 ~ 99.

[54] Bagozzi R. P., Yi Y.. On the Evaluation of Structural Equation Models[ J].Journal of the Academy of Marketing Science, 1988(1):74 ~ 94.

[55] 溫忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[ J].心理学报,2005(2):268 ~ 274.

[56] Aiken L. S., West S. G.. Multiple Regression: Testing and Interpreting Interactions[M].Newbury Park,CA: Sage,1991.

[57] 王彦斌.管理中的组织认同——理论建构及对转型期中国国有企业的实证分析[M].北京:人民出版社,2004.

[58] Albert S., Ashforth B. E., Dutton J. E.. Organizational Identity and Identification: Charting New Waters and Building New Bridges[ J].Academy of Management Review,2000(1):13 ~ 17.

[59] Dukerich J. M., Golden B. R., Shortell S. M.. Beauty Is in the Eye of the Beholder: The Impact of Organizational Identification, Identity, and Image on the Cooperative Behaviors of Physicians[ J].Administrative Science Quarterly,2002(3):507 ~ 533.