智能制造推动我国纺织品贸易比较优势的动态转换

2021-12-10王宁

摘 要:劳动成本的上升削弱了我国纺织品贸易的比较优势,探讨如何通过智能制造实现纺织品贸易比较优势的动态转换,对于实现我国纺织业由大变强具有重要意义。首先,通过国际市场占有率、产品价格分析我国纺织品贸易现状,并通过劳动成本、劳动生产率的国际比较分析我国纺织业竞争力。在指出我国纺织品贸易面临的主要问题的基础上,从降低生产成本、提高纺织业劳动生产率、扩大中高端市场份额、降低产业链运营成本等角度提出智能制造推动我国纺织品贸易比较优势由劳动成本优势向生产率优势转换、由价格优势向品质优势转换的策略。

关键词:智能制造;纺织品;贸易;比较优势

随着我国经济的发展和人均收入水平的提高,企业的劳动成本不断上升。对于劳动密集型产品之一的纺织品,面临具有较低劳动成本、优越贸易协定等国家如印度、土耳其、越南纺织品贸易的市场竞争,在国际中低端纺织品市场的比较优势逐渐削弱。同时,在中高端纺织品市场,我国纺织品贸易也面临着具有更高产品档次、更高生产率的发达国家如德国、意大利、日本等国的竞争优势。如何通过现代科技手段、生产方式变革重新建立我国纺织业的比较优势,使纺织业由大变强成为纺织业发展的重大挑战和任务。《纺织行业“十四五”发展纲要》明确把推进纺织业智能制造作为一项重点工程,并结合科技创新、品牌建设等建设纺织强国。

本文通过纺织品国际市场占有率、出口产品价格分析我国纺织品贸易现状,并通过劳动成本、劳动生产率等指标对我国纺织业竞争力进行国际比较。指出我国纺织品贸易面临的主要问题,并从降低生产成本、提高纺织业劳动生产率、提高产品档次、扩大中高端市场份额、降低产业链运营成本等角度提出如何通过实施智能制造推动我国纺织品贸易比较优势由劳动成本优势向生产率优势转换、由价格优势向品质优势转换的策略。

一、中国纺织品贸易现状

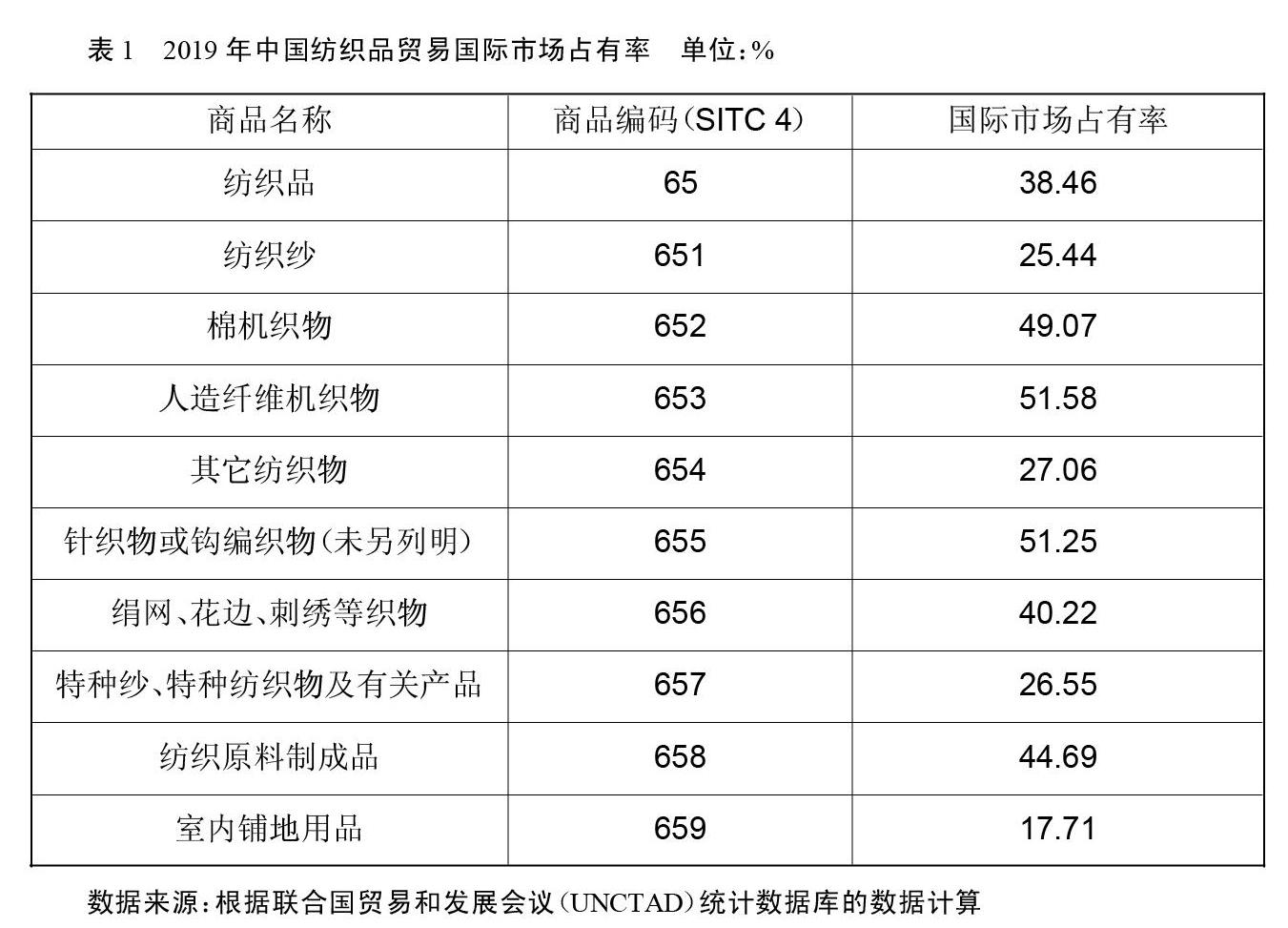

(一)纺织品国际市场占有率

近5年(2016-2020),中国出口纺织品总体规模呈现平稳上升的趋势,出口纺织品总体世界市场份额平稳略有上升。

2019年,中国出口纺织品1196.83亿美元,占世界纺织品市场份额的38.46%。而纺织品第二、第三出口大国印度、德国的世界市场份额仅为5.52%和4.33%。中国纺织品总体的国际市场占有率非常高,当前没有其它国家可以比肩。

再从细分品类看中国纺织品贸易的市场占有率情况。联合国《标准国际贸易分类》(SITC 4)的第65类为纺织品,在3位数编码统计口径下,纺织品分为9小类。2019年,高于中国总体纺织品贸易世界市场份额的纺织品包括棉机织物(SITC4 652)(49.07%),人造纤维机织物(SITC4 653)(51.58%),针织物或钩编织物(SITC4 655)(51.25%),绢网、花边、刺绣等织物(SITC4 656)(40.22%),纺织原料制成品(SITC4 658)(44.69%)。低于中国出口总体纺织品世界市场份额的包括纺织纱(SITC4 651)(25.44%)、其它纺织物(SITC4 654)(27.06%)、特种纱与特种纺织物及有关产品(SITC4 657)(26.55%)和室内铺地用品(SITC4 659)(17.71%)。(见表1)

由此看出我国纺织品贸易的两个特点,一是在纺织产业链中下游产品如棉机织物、人造纤维机织物等方面更具有市场优势而在上游产品如纺织纱等市场优势较小;二是在常规、市场规模大的纺织品类如棉机织物、人造纤维机织物、针织物等更具有市场优势,而在特种、市场规模小的纺织品类如其它纺织物、特种纱与特种纺织物等市场优势较小。

世界纺织品贸易中与中国的竞争国,在亚洲,印度、土耳其、韩国、日本、越南、巴基斯坦是中国的主要竞争者;在欧洲,德国、意大利是中国主要的竞争者;在美洲,美国是中国主要的竞争者。

(二)紡织品出口价格

世界海关组织的《商品名称及编码协调制度》(HS 2017)第50章至第63章为纺织原料与纺织品,选取4位数编码统计口径下具有代表性的8种纺织品在2019年的平均价格作为分析指标,并以世界纺织品贸易中的主要竞争者中国、印度、越南、土耳其、德国、意大利、日本、韩国和美国等9国作为样本国家进行比较。(见表2)

棉机织物(HS 5208),中国出口平均价格为8.59美元/千克,除了高于土耳其的出口价格5.62美元/千克,均低于其它样本国家的价格。

中国出口的合成纤维长丝纱线(HS 5402)均价为1.8美元/千克,略高于印度,低于其它样本国家。

合成纤维长丝机织物(HS 5407)和人造纤维长丝机织物,中国的价格分别为5.21美元/千克和10美元/千克,低于其它样本国家的价格。

毛巾织物(HS 5802),中国的出口价格5美元/千克,与印度、越南和土耳其基本持平,低于其它样本国家的价格。

专门技术用途纺织品(HS 5911),中国的出口价格9美元/千克,与印度持平,高于土耳其的7美元/千克,低于其它样本国家。

针织物或钩编织物(HS 6002),中国的出口价格10.42美元/千克,高于印度的5.7美元/千克和意大利的8.91美元/千克,低于其它样本国家的价格。

床上、餐桌等用纺织品(HS 6302),中国的出口价格7.84美元/千克,略高于印度的6.59美元/千克,与土耳其的7.94美元/千克持平,低于其它样本国家的价格。

总体来看,中国各类纺织品的出口价格优势明显,是维持较高市场占有率的主要原因之一。在价格优势上,印度、土耳其是我国纺织品贸易的两个主要竞争者。印度的劳动成本优势、土耳其的生产率优势是形成其价格优势的主要原因。

我国出口纺织品的价格较低,一方面反映了我国纺织品在世界市场的同类产品的竞争中占据优势,但同时也表明纺织品的低附加值、企业的低利润以及国内纺织企业的过度竞争。我国纺织业产业集中度不高,中小企业居多,且出口产品的差异化程度较低,价格竞争是主要的竞争手段,纺织业的平均利润率仅为3%,出口退税成了许多纺织企业得以生存的重要政策支持。

二、纺织业竞争力比较

(一)劳动成本

我国的劳动成本优势已经发生了显著的变化。国际劳工组织(ILO)的数据表明,2010年,我国的制造业平均月工资为445美元,是越南的3倍、印度和巴基斯坦的4倍、墨西哥的1.2倍,土耳其的1/2,日本和韩国的1/7,德国和美国的1/10。2014年,我国制造业平均月工资涨到696.8美元,而到了2019年,我国的制造业平均月工资为976美元,在10年的时间里增长了1倍多。2019年,我国制造业的平均工资是越南的3倍、巴基斯坦的6倍、印度的5倍、墨西哥的3倍,并且已经超过了土耳其,工资增速明显快于一些发展中国家,在劳动成本方面,我国相对于这些发展中国家已经失去了优势。2019年,相对于日本、韩国、德国、美国等国,我国制造业的劳动成本优势仍然明显,但工资差距明显缩小,我国制造业平均月工资是日本和韩国的1/3,德国和美国的1/5。(见表3)

对于我国的纺织业,劳动成本的持续、快速上升意味着低价格、低附加值产品生产企业的利润空间被进一步压缩,企业的经营动力在减弱,迫使生产企业在转型升级和放弃生产之间做出选择。

(二)劳动生产率

自2000年来,中国纺织业的劳动生产率提高较快。根据世界投入产出数据库(WIOD)的数据,2000年,中国纺织业的劳动生产率约为2000美元/人·年,2010年为4899美元/人·年,到了2014年,上升到7761美元/人·年。2014年,我国纺织业的劳动生产率约为印度的4倍、土耳其的1/3。我国纺织业的劳动生产率与发达国家相比,差距仍然较大。2014年,日本的劳动生产率约为24600美元/人·年,韩国的劳动生产率约为50000美元/人·年,美国、德国和意大利的劳动生产率均约为60000美元/人·年,我国纺织业的劳动生产率分别是日本、韩国、美国等国的1/3、1/6和1/8。(见表4)

可以看出,从2010年到2014年的5年时间里,中国纺织业劳动生产率增长了近1倍。而印度、土耳其的劳动生产率不升反降,相对于这两个国家,劳动生产率的快速增长在一定程度上弥补了勞动成本上升给我国纺织业造成的不利影响。从2010年到2014年的5年时间里,发达国家中除了日本纺织业的劳动生产率有所下降外,德国、意大利、韩国和美国的劳动生产率都有所上升。与以上几个发达国家相比,我国纺织业在劳动生产率方面的劣势依然十分明显。

三、中国纺织品贸易面临的问题

(一)劳动成本的上升使以规模和价格为竞争优势的纺织品出口难以持续

我国纺织品出口贸易,主要面向大众市场,产品差异化程度较低、价格竞争激烈,生产规模大、低价格一向是主要的竞争优势,但劳动成本的持续上升,使得企业的利润空间不断被压缩。

劳动成本的上升对中小纺织企业的影响要高于对大型纺织企业的影响。大型纺织企业的资本劳动比较高,生产的自动化程度较高,而中小纺织企业的资本劳动比较低,用工人数相对较多。据统计,劳动成本占中小纺织企业的全部生产成本的20%。

劳动成本的上升对于品牌企业与加工型企业的影响也差异较大。测算表明,劳动工资每上升10%,品牌企业的利润下降低于5%;而对于加工型企业,劳动工资每上升10%,利润下降超过10%。品牌企业有一定的产品定价权,其价格高于同类产品的平均价格;而加工型企业没有产品定价权,必须与市场中同类产品的价格保持一致、生产利润较低。

从2010年到2019年的10年里,我国制造业平均劳动工资由445美元/月上升到976美元/月,增长了1倍多,对于中小纺织企业、加工型纺织企业的冲击尤其严重。直接的影响是企业利润的不断下降和订单的流失。据一些纺织企业反映,国外客户已经将部分大批量、中低端产品订单转移到越南、巴基斯坦、孟加拉国等劳动成本相对较低的国家。

(二)劳动生产率与发达国家的差距仍然较大,产品附加值、资本劳动比有待提高

我国纺织业的劳动生产率提升较快,由2000年的2000美元/人·年到2010年的5000美元/人·年,再到2014年的7700美元/人·年。但与土耳其、德国、意大利、美国、日本、韩国等国相比,劳动生产率仍然存在较大的差距。

劳动生产率是单位时间内人均创造的财富价值,是评价产业经济效率的综合指标。对于制造业而言,可以用单位产品增加值和单位时间内生产的产品数量相乘再除以劳动人数表示。产品增加值、资本劳动比是劳动生产率的两个决定因素。

产品增加值即产品附加值,它等于产品价格减去产品的生产成本。产品能否在市场的同类产品中以较高的价格出售,取决于产品的技术含量、品牌等因素。由上面的纺织品价格数据可以看出,我国纺织品的出口价格偏低,在给定生产成本的条件下,产品附加值必然较低,通过智能制造提升产品档次和产品附加值是提高纺织业劳动生产率的重要途径。

资本劳动比,即产业的资本存量与从业劳动人数的比,它反映了产业的资本密集度,资本劳动比越高,意味着生产的自动化程度越高,相对用工人数越少。根据世界投入产出数据库(WIOD)的数据,2014年,中国纺织服装业的资本劳动比是24千美元/人,印度的资本劳动比是9千美元/人,土耳其的是71千美元/人,意大利的是70千美元/人,德国的是67千美元/人,而日本、韩国和美国的分别是102千美元/人、121千美元/人和132千美元/人。由此可以看出,我国纺织业的资本劳动比较低,通过智能制造提高资本劳动比也是提高纺织业劳动生产率的重要途径。

四、智能制造推动中国纺织品贸易比较优势动态转换的策略

(一)开发智能化装备、建设智能工厂降低生产成本、提高劳动生产率

《纺织行业“十四五”发展纲要》把推进纺织智能制造作为一项重点工程,包括自动化、数字化、智能化纺织装备开发、智能工厂建设等内容。智能制造将自动化、信息化等现代科技与工业化生产相融合,是工业化生产在现代科技条件下的进一步发展和深化,能够有效地提高劳动生产率、降低生产成本。智能制造是覆盖采购、产品设计、制造、物流、销售等生产全过程的生产方式改造。值得注意的是,智能化改造需要的投资规模较大,更适合于大中型纺织企业实施,产业集中度提高将是纺织产业发展的一个特征。

就生产的制造环节而言,通过智能化装备的应用进行现代科技条件下的“机器换人”,提高生产的资本劳动比,是对冲劳动成本上升的有力手段。国内一些纺织企业已经通过智能装备投入和工艺流程改造,实现了降低生产成本、提高劳动生产率的目标,并有力提升了制造品质。例如,山东华兴纺织集团建成智能纺纱生产线,实现了半成品、成品的在线检测和控制、筒纱智能包装输送入库,减少用工60%,生产率提升20%,制造周期缩短30%,不良品率降低25%,运营成本降低20%。再如,山东康平纳集团采用筒子纱数字化自动染色成套技术与装备后,染色一次合格率达到95%,高于国际先进水平5个百分点,提升了纺织品的制造品质。

从生产全过程看,通过建设覆盖采购、设计研发、生产制造、市场营销等环节的智能化工厂,实现智能化生产制造与市场需求的融合,推动装备、软件、电子商务等不同领域与产业链上各环节企业的协同创新,将大大降低产业运营成本、提高劳动生产率。

另外,要根据纺织业子行业的特点确定智能化改造的重点。化纤长丝行业重点建设涤纶、锦纶等产品的自动化生产线,实现生产过程模拟,提升智能原料配送、生产数据分析等技术;针织行业以电脑横机、经编设备的数字化为发展重点,实现设备的智能控制以及物料、仓储等生产环节的自动化;印染行业以生产工藝流程的自动化控制为发展重点,实现生产工艺在线采集、智能化配色等;家纺行业重点发展自动化缝制、智能悬挂系统、柔性整烫系统、智能仓储和物流配送系统等,实现包括设计、加工、检验、仓储、运输等生产环节在内的智能生产体系。

(二)提高产品档次和附加值,扩大中高端纺织品市场份额

虽然从总体看我国纺织品贸易市场占有率非常高,但产品价格偏低,主要面向中低端市场,或者所谓大众市场,产品的附加值偏低、企业的利润率不高。纺织品中高端国际市场的大部分份额主要由日本、德国、意大利等国占据。

纺织企业应以智能制造为平台,加强产品的技术研发和创新,树立自有品牌,提高产品档次和产品附加值,形成品质优势,扩大在中高端纺织品市场份额。行业内已经出现了一批走在产业升级前列的企业。例如,鲁泰纺织公司是一家高档色织面料生产企业,公司将产品定位于高档次、高品质,致力于新技术、新材料、新工艺的研发,开发出纯棉免烫、纳米吸水、自清洁、抗菌消臭、吸水速干等功能性色织面料,并建设自有品牌,产品面向中高端市场,其产品价格是同类产品的数倍。再如,山东如意集团坚持“高端化、科技化、品牌化、国际化”的战略,在面料科技和智能制造方面均位于世界领先地位,专利数量和专利引用数均居国内纺织业前列。通过并购整合国际著名品牌资源,将法国、英国、日本、美国等国的30多个时尚品牌纳入企业,产品技术含量和附加值明显高于同类产品。

产品结构方面,要提高产品的差异化程度,尤其要研发产业用高性能纤维、功能性纤维等具有较高技术含量的产品,提高在这些纺织品类市场的占有率。发达国家如德国、美国、日本的特种纱线与特种纺织品(SITC4 657)出口额占本国纺织品出口总额的比重明显高于我国和其它发展中国家,主要原因在于这些品类纺织品的技术含量和附加值较高,企业能获取较高的利润。目前,我国的特种纱与特种纺织物(SITC4 657)的出口比重约为10%,而日本、德国、美国特种纱与特种纺织物(SITC4 657)的出口比重约为30%-40%。江苏盛虹集团在纤维技术创新方面走在同行企业前列,纤维产品差别化率达到90%,采用自动化生产线,开发出超细、吸湿排汗、中空保暖、全消光、再生等差别化功能性纤维,是我国纺织企业通过产品结构调整实现产业升级的代表企业。

只有将智能制造与技术创新、品牌建设相互结合,才能掌握产品定价权、增加企业利润,摆脱依赖价格竞争的贸易路径,实现我国纺织业和纺织品贸易由大到强的转变。

(三)智能化运营、电子商务降低产业链运营成本

从微观角度看,智能化运营通过互联网进行数据采集,为客户提供个性化服务。例如,通过开发面向客户服务的APP,可以了解客户的个性化需求,从而为客户提供有针对性的服务,开展个性化的营销,提高客户的忠诚度,减少客户流失的概率。

从整个纺织产业链看,智能化运营通过整合供应链资源,能够有效地降低整个产业链的运营成本和交易成本,提高运营效率。例如,我国纺织业整体市场集中度较低,以中小企业为主,上下游之间信息对接不够顺畅,普遍存在融资困难和库存积压问题。找纱网以供应链金融为切入点,建立B to B电子商务平台,向纱线生产企业和需求企业提供撮合交易,并提供信用担保,有效解决了中小企业的融资问题,更好地整合了供应链资源,降低产业链运营成本。

不断提高电子商务在纺织业的应用层次和普及度,从初级层次的电子商情的提供、到中级层次的网上撮合和签约,再到高级层次的电子结算。目前,我国的纺织企业应用电子商务的层次还较低,交易成本较高。通过提升电子商务在行业的应用层次和普及度,将有效地降低交易成本,提高产业经济效率。

五、结语

从20世纪80年代开始,得益于人口红利,我国的纺织品贸易凭借劳动成本的优势迅速崛起,到目前为止,纺织品出口总额占世界纺织品市场的40%,远远超过其它国家的市场份额。但是,也应该看到,市场份额的优势不意味着我国是纺织品生产强国,也不意味着会永远保持当前的市场地位。劳动成本的上升正在削弱我国纺织品贸易的比较优势,通过智能制造等现代科技手段建立新的比较优势,是我国纺织业发展的必经之路。以工业互联网工程为平台,基于5G、人工智能等信息技术,推进装备、软件和信息技术的协同创新,推进纺织企业的数字化改造。以纺织成套设备研发为重点,建设、完善智能制造标准体系,在化学纤维、棉纺、印染、针织、家用纺织品等纺织子行业中建设智能工厂、智能生产线,形成一批示范性智能制造生产企业。

纺织业通过智能化生产方式的改造,将使我国纺织品贸易的比较优势由劳动成本优势向生产率优势转换、由价格优势向品质优势转换,成为世界纺织业强国。▲

参考文献:

[1] 陈晓,王婷婷. 新形势下我国纺织服装出口贸易面临的困境及应对措施[J].对外经贸实务,2017(05):33-36.

[2] 侯曦.智能制造推动纺织产业转型升级[J].中国工业和信息化,2020(1-2):40-42.

[3] 任媛媛.当前我国纺织服装对外贸易发展的新趋势与提升路径[J].对外经贸实务,2018(07):49-52.

[4] 王宁.山东省纺织服装业升级的现状和路径选择[J].山东纺织经济,2019(12):5-8.

[5] 钱诚.中国制造还具有劳动力成本比较优势吗[J].经济纵横,2020(4):77-88.

[6] 熊兴. 新形势下我国纺织服装产业转型升级研究[J].理论探索,2020(06):97-101.

[7] 夏明.智能制造在纺织服装工业的应用现状与展望.中国纺织,2019(11):168-169.

[8] 张舒.传统制造业转型升级述评-以世界纺织业为例[J].财经问题研究,2015(10):38-44.

[9] 赵隽鸽.我国纺织服装企业智能制造技术发展策略研究[D].北京:北京服装学院,2018.