山东省民营企业杠杆率及风险承担分析

2021-11-21田彩英

田彩英

一、山东省民营企业杠杆率现状

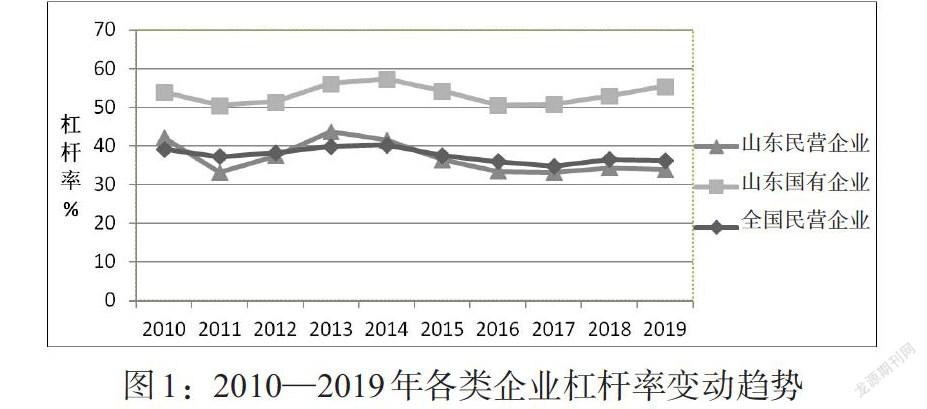

山东省作为经济大省,民营经济的作用不可忽视。随着我国供给侧结构性改革的持续深入推进,民营企业债务融资规模、债务结构发生了显著变化。如图1所示,近十年来,山东省民营企业总体杠杆率①呈下降趋势,并且显著低于省内国有企业;去杠杆政策实施后,杠杆率一度低于全国民营企业平均水平。山东省民营企业杠杆率的变化趋势具有如下特征:

(一)杠杆率下降趋势明显

统计数据表明,近十年,山东省民营企业杠杆率逐步下降,3/4的企业杠杆率从2010年接近60%下降到2019年的45%(见表1)。企业个体之间杠杆率差异显著,半数以上企业的杠杆率低于均值;近五年,将近75%的企业杠杆率低于50%,但仍有少部分民营企业杠杆率处于较高水平。随着杠杆率的升高,企业资产规模、负债规模、借款总额不断提升,而资产报酬率却逐步下降(见表2),说明高杠杆并未带来高收益。

横向比较发现,多数民营企业杠杆率分布集中在20%~50%(见图2),略低于同期全国民营企业杠杆率的集中区间,明显低于山东省国有企业杠杆率40%~75%的集中区间(见图3)。相对较低的杠杆率和较高的盈利能力(见图4)使得民营企业债务资本保障能力优于国有企业。

(二)民营企业债务总额和借款总额仍在不断攀升

近十年,民营企业债务总额和借款总额都有一定幅度增长。截至2019年,企业年均债务22.92亿元(见图5),债务规模总体区间在0.05亿~250亿元。企业个体债务规模分布极不均衡,负债总额不超过25亿元的企业占比83.23%,超过100亿元的企业占比2.89%。近十年,山东省民营企业借款②总额上升幅度较小,且2016年出现短暂下降。从借款规模的分布来看,借款总额分布区间为0~100亿元,多数民营企业借款总额较小,极少数企业借款金额巨大。其中,没有借款③的企业占比2.67%,借款金额大于自有资本的企业占全部企业的12.38%,企业个体间借款总额差异明显。

(三)短期债务占比过高,易引发流动性风险

债务融资构成中(见图6),相比长期债务,短期债务仍是主要来源。短期债务中,商业信用融资占比最高,达到债务总额的45%左右;来自银行的短期资金位居第二,平均水平占债务总额的20%~30%。2012年后,随着短期借款比例的下降,商业信用融资的比例逐步上升,甚至在2015年短期借款负增长的情况下,出現了一个增长小高峰,部分抵消了短期借款下降带来的融资不足,从而使短期债务总体下降趋势不太显著。但是,这也在一定程度上增加了处于产业链上游企业的资金压力,再加上这部分资金的偿还约束相对弱化,当企业经营过程中出现流动性短缺时,极易陷入偿还不力的境地,从而引发一系列连锁反应,影响整个市场的稳定。

(四)长期债务融资仍是民营企业融资短板

近十年,长期借款总额整体呈波浪式缓慢下降趋势(见图7)。“十三五”期间,民营企业长期债务融资中,长期借款占比4.22%,低于全国平均水平约1个百分点,显著低于山东省国有企业的9.24%;债券增长幅度波动显著。近十年,共有72家(次)企业实施债券融资,不同年份债券发行额度波动幅度较大,企业个体债券发行额度差异显著,最低者为零,最高者为44亿元,79%的企业债券融资额不足10亿元。

“十三五”期间,债券融资占比由0.58%增加到2.17%,增幅明显,有望成为企业长期债务资金筹措的新渠道。但限于债券市场的高门槛,短期内债券市场对于多数民营企业来说可能会“可望不可即”,企业短期资金长期化使用的局面仍会持续一段时间。

二、杠杆率变化对民营企业风险承担的影响

风险承担是企业管理者运用总体决策思维和多样化决策规则的综合表现,实践中表现为企业进行投资决策时主动选择高风险、高收益项目的意愿。杠杆率的下降虽然在一定程度上降低了民营企业融资风险,但并未显著提升民营企业风险承担水平。

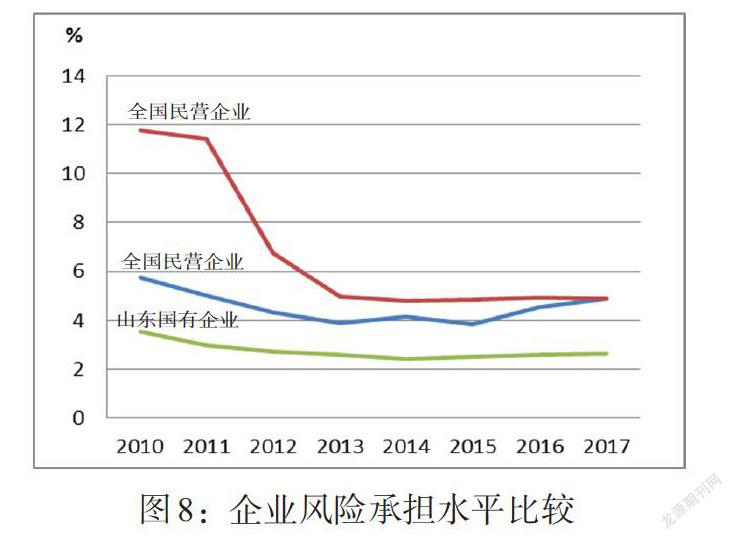

近十年,民营企业总体风险承担水平经历了一个由快速下降到小幅攀升的过程。相比山东省国有企业和全国民营企业,山东省民营企业风险承担水平处于中游位置,低于全国民营企业,但高于山东省国有企业。“十三五”期间,山东省民营企业风险承担水平呈现出一定的上升趋势,2017年底接近全国民营企业风险承担水平④(见图8)。民营企业总体风险承担水平并未体现出去杠杆政策调控效果,但部分行业风险承担水平与政策变化的同步性较强。在民营企业主要涉及的九大行业⑤中,农林牧渔业和建筑业风险承担水平上升趋势明显,并与杠杆率同向变化;制造业的风险承担水平基本稳定;其他行业则呈缓慢下降趋势。

近十年,民营企业债务资金⑥对投资的贡献度(见图9)不断下降,且在2014年后呈现急剧下降趋势;这主要是由短期借款资金对投资的贡献度下降所致。债务资金比例下降,虽然可以降低企业财务风险,但也减少了企业投资的资金来源,影响企业盈利水平。

与杠杆率下降趋势相比,山东省民营企业风险承担水平的变动趋势相对比较平缓。一方面,宏观经济走势放缓后市场不稳定因素的增加使企业更加谨慎地选择风险投资项目。另一方面,融资不足也是企业无法选择高风险投资项目的主要原因。

不可忽视的是,作为以银行为主导的融资体系,债务融资尤其是借款融资备受青睐。短期借款在未来一段时间内仍将是助力民营企业迅速扭转资金周转不畅通局面的关键支撑。去杠杆虽然可以在一定程度上降低系统性风险,但持续地去杠杆很可能会对企业投融资及风险承担水平造成一定的不良影响。此外,企业为了解决融资困境,也会不断寻求新的融资渠道,如商业信用等,这些虽然短时期内可以缓解资金不足问题,但也可能引发新的系统性风险。

三、政策建议

(一)改善不合理的债务期限结构,发展债券市场

当前,无论是民营企业还是国有企业,其债务结构均有待优化。“短债长用”虽然在一定程度上成为引发企业破产风险的定时炸弹,但并非单纯依靠降低借款比例就能够解决该问题。“去杠杆”政策实施后,债券融资成为企业今后获取外源资金的一个重要渠道。在此情况下,进一步完善债券发行与交易市场,不仅可以满足企业资金需求、优化债务结构,也有利于降低投资者的投资风险,促进债券市场的良性运行。

(二)培育新的经济增长点

由高杠杆过渡到高风险的关键是盈利能力的下降。在宏观经济高速发展的情况下,微观企业通过提高杠杆率、争取更多高收益项目来提升企业盈利能力,从而有效避免或降低了高杠杆形成的高风险。一旦宏观经济进入低增长周期后,投资风险加大,投资回报率下降,高杠杆形成的高风险在得不到高盈利的保障后就会逐渐显现。此时,如果企业风险承担水平下降,将会降低整个经济的投资规模,拉长低增长的经济周期。因此,如果能对从事具有创新性研发的民营企业适当放松杠杆率标准,提供一定的资金支持,用以培育新的经济增长点,则可以逐渐带动整个民营经济发展,加快经济复苏进程。

(三)加强去杠杆后风险转移的监管

去杠杆的目的是降低系统性风险。单纯依靠减少银行贷款的去杠杆,在降低了企业银行借款总额的同时,提高了企业商业信用等融资的比例,实质上将银企之间的风险部分转移到企企之间,并未从根本上达到降风险目的。引发系统性风险的原因来自多方面,银行借款只是其一。因此,在去杠杆的同时,需要对转移债务融资对象的企业加强风险监管与评估,确保其风险在可控范围内,保证去杠杆的有效性。

注:

①本文选择A股上市的山东省民营企业作为样本企业,数据来自万得数据库。

②指长短期借款之和。为了与债务总额比较时口径一致,所用数据为全样本各年均值,缺失值用零代替。

③借款为零或者借款数据未报告的均视为无借款。

④由于计算风险承担水平的数据需要前置和后置2年进行计算,因此,目前只能得到2017年度风险承担数据。

⑤上市民营企业涉及农林牧渔业、采矿业、制造业、建筑业、批发零售业、交通运输仓储邮政业、信息传输软件信息技术服务业、文体娱乐业、水利环境公共设施管理业等9个行业,分行业数据信息繁多,因此,不在正文列示,作者备索。

⑥这里主要指长短期借款和债券资额。

基金项目:山东省社科规划重大理论与现实问题协同创新研究专项“山东省民营企业杠杆率测算与风险承担研究”(19CCXJ07)。

(责任编辑 王 媛;校对 GJ,WY)