居民金融素养、市场化进程和商业保险参与

2021-11-21张洪霞赵砚宋夏云

张洪霞 赵砚 宋夏云

摘 要:本文选择西南财经大学中国家庭金融调查与研究中心(CHFS)2017年调查数据,运用Probit模型和Tobit模型,从市场化进程的角度,实证分析了金融素养对商业保险参与概率和参与程度的影响。结果表明,居民金融素养越高,家庭参与商业保险的概率越大、参与程度越深,该结果在城镇和农村数据之间无显著差异。研究还发现,市场化进程越快、市场化程度越高,居民金融素养的提升就越有可能增加家庭商业保险参与的可能性。

关键词:金融素养;市场化进程; 商业保险参与

中图分类号:F842.0 文献标识码:A 文章编号:1674-2265(2021)10-0067-07

DOI:10.19647/j.cnki.37-1462/f.2021.10.010

一、引言

国际经验表明,多层次社会保障体系建设需要政府与市场协同推进,需要保险业积极参与。早在2014年8月,国务院就发布了《关于加快发展现代保险服务业的若干意见》(国发〔2014〕29号),指出:使现代保险服务业成为完善金融体系的支柱力量、改善民生保障的有力支撑和促进经济提质增效升级的高效引擎,把商业保险建成社会保障体系的重要支柱。2014年10月,国务院办公厅发布《关于加快发展商业健康保险的若干意见》(国办发〔2014〕50号),要求充分发挥市场机制作用和商业健康保险专业优势,扩大健康保险产品供给,丰富健康保险服务。2020年1月,中国银保监会发布《关于促进社会服务领域商业保险发展的意见》(银保监发〔2020〕4号),明确要求充分发挥商业保险在保障民生、促进消费和拉动内需等方面的重要作用。

我国商业保险制度恢复40年以来,业务发展非常迅速。2020年1—12月,中国保险行业保费收入4.526万亿,同比增长6.12%,人均保费约3200元①。但是较发达国家和地区来说,差距还非常明显,其中,居民金融素养缺乏并导致参保率较低是核心原因。随着我国市场化进程的加快,商业保险产品和服务的种类越来越丰富。作为一种当期购買未来消费的金融产品和服务,与一般性产品和服务的可体验、可鉴别和即买即用的特点不同,它需要消费者能够对保险合同的保障范围和赔付条件等专业条款有一个基础的认知,同时具备识别各种保险产品和服务差异化的能力,即需要消费者具备较强的金融素养。现阶段,虽然已经有学者对商业保险行为的影响因素进行了系统研究,但是,很少有学者基于市场化进程视角,考察金融素养与商业保险参保行为的内在关系。

二、文献综述、理论分析和研究假设

(一)文献综述

1. 金融素养的研究。金融素养的研究始于20世纪90年代,当时学者们尚未对其含义与测量形成一致意见(彭显琪和朱小梅,2018)[1]。2008年全球金融危机爆发,很多学者认为引发该危机的原因之一是居民的金融素养不高,进而使得大量学者展开了对金融素养问题的研究。早期对于金融素养的定义主要关注实践能力,比如消费和储蓄能力、管理银行账户能力、借贷能力、风险控制能力等(Remmele和Seeber,2012)[2]。经济合作与发展组织(OECD)(2014)[3]在其国际学生评估项目中认为,金融素养是指做出明智的金融决策并最终实现个人金融福祉所必需的认知、知识、技能、态度和行为的结合。部分学者对影响居民金融素养的因素展开研究,早期集中在消费者个体因素的分析,比如,年龄(Rooij等,2007)[4]和性别(Lusardi和Mitchell,2014)[5]。除了个体因素,家庭环境因素和金融教育也会正向影响居民的金融素养(Grinstein-Weiss等,2011)[6],社交媒体和网络获取的信息也有助于提升居民的高级金融素养(Karaa和Kugu,2016)[7]。

2. 商业保险行为的研究。随着金融素养相关研究的深入,越来越多的学者开始关注金融素养对居民投资行为的影响。商业保险作为抵御风险的一种方式,很早就被视为家庭的一项投资行为。目前关于商业保险购买影响因素的研究很多,主要集中在以下几个方面。首先,社会因素方面。包括地区金融发展程度(李后建,2013)[8]、社会资本水平(Guiso等,2004;何兴强和李涛,2009;吴玉峰,2018)[9-11]和社会互动渠道(李丁等,2019;朱卫国等,2020)[12,13]。其次,家庭经济因素方面。包括家庭收入等(Showers和Shotick,1994;盛辉等,2013)[14,15]。最后,家庭人口结构和特征方面。Burnett和Palmer(1984)[16]研究得出户主受教育程度越高和子女数量越多越易增加商业保险需求。消费者专业知识匮乏在一定程度上降低商业保险参与概率(Kunreuther和Pauly,2006)[17],金融知识水平和金融素养越高,居民会更积极地参与商业保险(秦芳等,2016;周弘和夏鸣,2020)[18,19]。除此之外,居民幸福感、风险态度和消费者人格等都会影响商业保险参与的可能性(曹直等,2020;田瑶等,2018;赵青和段笑娜,2018)[20-22]。

3. 文献评述。国内机构和学者对金融素养和商业保险及其相互关系的研究已经取得了丰硕的成果。但是,从现有文献来看,尚缺乏系统探讨金融素养对家庭参与商业保险影响的文献。鉴于以上原因,本文基于市场化进程的视角,选择家庭参与商业保险的可能性和家庭参与商业保险的规模和密度,构建Probit和Tobit模型,运用因子分析法构建金融素养综合指数,同时,采用王小鲁等(2019)[23]编制的市场化总指数和各项分类型指数检验市场化进程在金融素养影响家庭商业保险参与行为中的调节作用,并对农村和城镇数据进行分类检验,探究金融素养对商业保险的影响是否存在城乡差异。

(二)理论分析与研究假设

根据行为金融学理论,个体由于系统性异常、认知偏差和非理性直觉会在许多经济决策情境中偏离理性行为(Altman,2012)[24]。消费者做出决策需要经历信息获取、信息处理以及信息评估和决策三个阶段(Daxhammer和Facsar,2012)[25]。信息获取程度取决于决策所涉及的范围、决策的复杂性和已有信息使用的预期影响等因素;信息处理程度则取决于决策者的能力和信息处理速度;决策阶段是信息处理和决策过程的最终阶段。是否参加商业保险属于家庭综合考虑多方面信息因素后做出的经济决策。做出商业保险投保决策意味着:一方面,消费者能正确认知保险的功能和作用,具备获取相关金融信息并且处理和评估信息的能力;另一方面,消费者在对自身所获取的相关保险信息进行有效处理后,能够接受和认可保险产品,从而做出有效的保险决策。而消费者金融素养越高,能够获取金融资讯信息的渠道越广,这类消费者往往能够根据接收到的金融信息和所处的经济环境而选择将资金投资于风险市场,并通过消费商业保险降低部分风险。基于以上分析,本文提出研究假设1:

假设1:居民金融素养是影响家庭购买商业保险的重要影响因素。居民金融素养越高,金融信息搜集和整理能力越强,越容易做出购买商业保险的决策,因而会提高家庭商业保险参与。

进一步地,除了居民自身因素外,社会外部环境因素也会对消费决策行为产生影响。我国市场化进程便是其中重要的一项。基于信息不对称理论和消费者信息行为理论发现,由信息不充分、不对称环境转换到信息透明、对称又随手可得的环境后,消费者认知水平大幅度提升,信息搜集范围扩大,主观能动性增强。具体来说,一方面,市场化程度越高,消费者所处的信息环境越完善,与信息获取、交流和分享利用等有关的各种要素的集合越庞大,越能拓宽消费者的信息搜集渠道,促使消费者获得了更多的金融保险知识;另一方面,市场化程度的提高,增强了产品市场和要素市场的发育程度,让商业保险产品更加多样化,让保险服务更加完善,激发和满足了消费者的更多个性化需求。基于以上分析,本文提出研究假设2:

假设2:市场化进程在居民金融素养影响商业保险的决策中起正向调节作用。

三、研究设计

(一)样本选择与数据来源

本文数据来源于西南财经大学中国家庭金融调查与研究中心(CHFS)于2017年开展的第四轮中国家庭金融调查微观数据。该次调查样本覆盖全国29个省(自治区、直辖市)、355个县(区、县级市)、1428个村(居)委会,样本规模为40011户。本文在数据整理过程中,分别剔除了样本缺失值、户主样本年龄小于18周岁和大于90周岁的数据以及家庭总收入低于1万元的数据。考虑到极端值的影响,对家庭总保费、总收入、总资产和总消费额按照上下1%进行了缩尾处理,最终获得有效家庭样本12722户。

(二)模型构建

1. 金融素养对商业保险参与的影响。(1)金融素养与商业保险参与概率。为了研究居民金融素养对家庭商业保险参與概率的影响,构建如下Probit模型:

[PInsur=1|Fin,Xt=φ(α0+α1Fin+α2Xt+εi)] (1)

其中,[Insur]为家庭是否参与商业保险的虚拟变量,为本文的被解释变量;[Fin]表示居民的金融素养,为本文的核心解释变量;[Xt]为控制变量,主要包括户主性别、年龄、家庭成员数、总收入、总资产、消费支出等,具体在后面变量介绍中详细阐述。(2)金融素养与家庭商业保险参与程度。为了进一步研究金融素养对家庭商业保险参与程度的影响,本文构建了以商业保险参与程度作为因变量的Tobit模型:

[ct=max(0,γ0+γ1Fin+γ2Xt+μi)] (2)

其中,[ct]为家庭商业保险参与程度指标。由于存在很多家庭年商业保险保费支出为0,所以该变量是左截尾的,适用Tobit模型。[Fin]表示金融素养,[Xt]为控制变量。

2. 市场化进程的促进作用。为了研究市场化进程是否能够促进居民金融素养对家庭参与商业保险的影响,本文参照温忠麟和叶宝娟(2014)[26]的做法,在基本模型(1)的基础上引入市场化进程([Mar])与金融素养的交叉项([Fin×Mar]),同时对金融素养和市场化进程指标中心化,构建如下模型:

[PInsur=1|Fin,Xt=φ(β0+β1Fin+β2Mar+β3Fin×Mar+β4Xt+τi)] (3)

(三)变量说明

1. 商业保险参与。商业保险参与概率根据CHFS 2017年调查问卷中“家庭成员拥有下列哪些商业保险?”的回答情况来度量,只要有一位家庭成员拥有商业保险,则该家庭商业保险参与概率赋值为1,否则赋值为0。商业保险总保费根据CHFS 2017年调查问卷中“商业人寿保险、商业健康保险和其他商业保险上一年缴纳的保费之和”来度量;保费收入比根据家庭上一年商业保险年交保费之和占家庭总收入的比重来度量;保费消费比根据家庭上一年商业保险年交保费之和占家庭总消费的比重来度量。

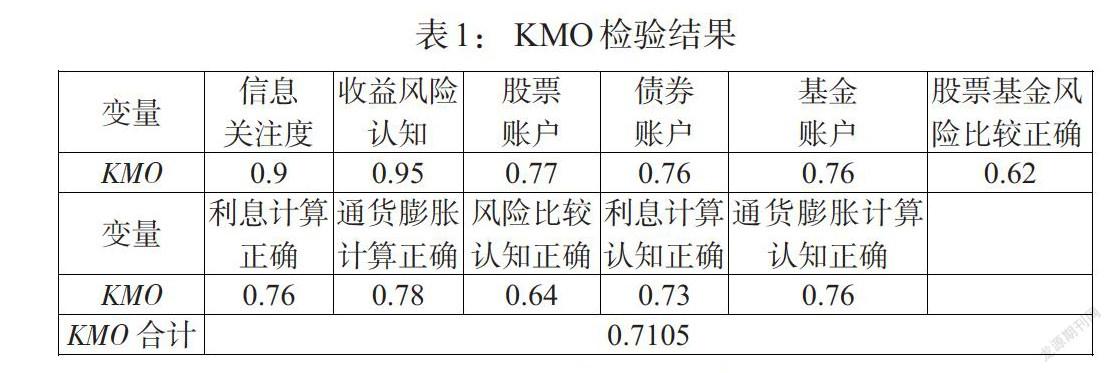

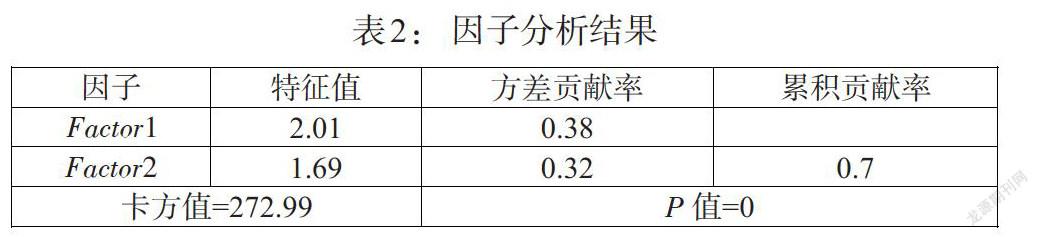

2.金融素养。本文借鉴Rooij(2011)[27]、尹志超等(2014)[28]、张冀等(2020)[29]、孟宏玮和闫新华(2020)[30]对金融知识指标的构建方法,采用因子分析法中的迭代主因子法将因子旋转后的方差贡献率作为权重,构建了金融素养综合指数。根据实际需要和CHFS 2017年的调研问卷内容,选取了包含金融知识和投资经验在内的八个问题的数据,构建核心解释变量,详细赋值情况如下:(1)您平时对经济、金融方面的信息关注程度如何?从不关注赋值1,很少关注赋值2,一般赋值3,很关注赋值4, 非常关注赋值5。(2)高收益项目通常伴随着高风险,您认为该说法是否正确?回答正确赋值1,回答错误为0。(3)目前,您家是否有股票账户?回答是赋值1,否为0。(4)目前,您家是否有基金账户?回答是赋值1,否为0。(5)目前,您家是否有债券账户?回答是赋值1,否为0。(6)您认为一般而言,股票和基金哪个风险更大?回答正确赋值1,错误为0。(7)假设银行的年利率是 4%,如果把 100 元钱存 1 年定期,1 年后获得的本金和利息为多少?回答正确赋值1,错误为0。(8)假设银行的年利率是5%,通货膨胀率3%,把 100 元钱存银行一年之后能够买到的东西将如何变化?回答正确赋值1,错误为0。同时,针对(6)、(7)、(8)三个问题,在借鉴尹志超(2014)研究的基础上,本文认为回答错误和回答不知道所代表的知识水平不一样,所以同时对上述三个问题再构建一个哑变量,问题(6)将回答一样大和没听说过的对象理解为不知道,问题(7)和(8)将回答算不出来的对象理解为不知道,总共构建了11个变量。首先,针对11个变量进行KMO检验,检查变量间的相关性,判断是否适合做因子分析,检验结果如表1所示,11个变量的KMO检验值均在0.62以上,综合KMO值等于0.7105,说明适合做因子分析。其次,运用迭代主因子法进行因子分析,因子分析结果如表2所示。最后,选取特征值大于1的两个影响因子,运用因子1和因子2的值构建家庭金融素养得分,并将金融素养得分标准化为0~100的数值。

3. 市场化进程。参照王文涛和曹丹丹(2019)[31]的研究方法,为了削弱异常值的影响,本文将用2008—2016年各地区的市场化指数平均值度量该地区市场化进程。

4. 控制变量。控制变量分为受访家庭户主特征变量、家庭特征变量以及区域特征变量。其中,户主特征变量包含户主的性别(男性赋值1,女性赋值0)、年龄、受教育程度(未上过小学赋值1,小学和初中水平赋值2,高中及中专、职高赋值为3,大专、高职和本科赋值4,研究生及以上赋值5)和婚姻状况(已婚和再婚赋值1,其余为0);家庭特征变量主要包含家庭成员人数、家庭总收入、家庭总资产以及家庭消费支出总额;区域特征变量选择受访家庭所处地域属于农村还是城市(农村赋值1,城市为0)。

四、实证结果与分析

(一)描述性统计分析

由表3可以看出,有20.4%的家庭购买了商业保险,家庭商业保险费平均支出额为1324元,受访家庭的金融素养平均水平为59.47,与2017年中国人民银行发布的消费者金融素养调查报告的金融素养平均分(63分)比较接近。家庭保费占家庭收入的平均比重为14.1%,这与当前保险公司建议的保费收入比20%还有很大差距,保费与消费额的平均比重为20%。各地区的市场化程度差异很大,最低的为2.75,最高的为9.09。其他变量不再赘述。

(二)实证结果

1. 金融素养对家庭参与商业保险的影响。实证结果如表4所示。从表4中模型1可以看出,金融素养正向影响家庭商业保险的参与概率,假设1得到证实。金融素养高的家庭,搜集和整理金融知识信息的能力较强,对商业保险的价值和功能认知更加全面,能够对不同的保险产品进行有效评估和筛选,具备挑选适合自身情况的保险产品的能力,从而使其做出实际投保决策的概率增大。从表4中模型2的结果可以看出:不论是从家庭缴纳的总保费还是从保费收入比或保费消费比角度看,居民金融素养对商业保险参与程度都在1%水平上呈现正向显著影响。这意味着居民金融素养提高后,投资理财能力较强,风险认知和预警能力有所提升,进行家庭资产配置时会更多地考虑风险发生的可能性,因此,愿意拿出更多收入投资商业保险,以此提高家庭的抗风险能力,从而增加保费支出。从控制变量来看,大部分变量的显著性与模型1相同,但是性别和总收入除外。性别因素对商业保险参与程度不显著,可能原因是商业保险参与程度的提升主要依赖于收入的增加。收入变量在1%的显著性水平上反向影响家庭保费收入比,这可能是因为当受访家庭收入增加时,保费增加的速度远低于收入增加的速度所致。

在上述模型分析中,金融素养有可能与商业保险市场参与有反向影响关系,比如,更多地参与商业保险市场就会学到更多的金融理财知识,反过来提升了自身的金融素养,这样就会导致之前估计的模型存在偏差。为了解决这一可能存在的内生性问题,本文参考尹志超等(2014)[28]的做法,选择受访户主的父母中最高的文化水平作为工具变量,对模型可能存在的内生性进行检验。Wald检验拒绝金融素养为外生变量的前提,一阶段F值都大于10,拒绝存在弱工具变量的假设。因此,再次加入工具变量对模型进行估计,结果如表5所示,均在1%的水平上证明金融素养显著影响家庭参与商业保险市场。

考虑到我国城乡二元经济结构的差异,将受访户区分为农村家庭和城镇家庭,分别分析金融素养对家庭商业保险参与是否存在显著差异,分析结果如表6所示。可以看出,不论是农村地区还是城镇地区,金融素养都正向显著影响家庭商业保险参与。

2. 市场化进程的调节作用。为了验证假说2,基于模型(3)考察市场化进程在金融素养影响商业保险参与概率过程中是否存在一定的调节作用,回归结果如表7所示。从模型3的结果可以看出,居民金融素养在1%的水平下显著为正,而金融素养与市场化进程的交叉项也显著为正,再次说明居民金融素养提高了家庭参与商业保险的概率,市场化进程的加快有助于提升居民金融素养对家庭参与商业保险可能性的影响,这证实了前面的理论假说2。为了更进一步分析市场化进程的作用机理,本文参照王文涛和曹丹丹(2019)[31]的研究方法,依据王小鲁等(2019)[23]编制的市场化指数报告中的五项分类指数分别继续验证,依次得到模型4—模型8。从实证结果可以看出,市场化进程与金融素养的交叉项在非国有经济发展指数、产品市场的发育程度指数和要素市场的发育程度指数中显著为正,在政府与市场的关系指数和市场中介组织的发育和法律制度环境指数中不显著。这进一步说明,市场化进程促进金融素养提升家庭参与商业保险的概率主要依托于非国有经济的快速发展、产品市场发育的健全以及要素市场的完善和发展。

五、稳健性检验

本文选用变量替代法和计量方法替代法来检验稳健性。参照Lusardi和Mitchell(2014)[5]将受访者对利率、通货膨胀和风险判断的正确回答数量得分加总替代金融素养,继续针对金融素养对商业保险参与概率和商业保险参与程度进行检验,检验结果如表8所示。从表8可以看出,变量替换后金融素养得分对商业保险参与概率依然在1%的水平上显著,与前面的研究结果相比较除了系数大小有差异(替换变量本身的数值特点差异导致的)外,其他基本和前文一致。另外,替换变量对市场化进程的调节效应进行检验,结果依然显著,和前文的结论一致。为了进一步检验模型的稳健性,利用logit模型替换原先的Probit和Tobit模型进行估计,检验结果和前面的模型结果依然保持一致。以上证明模型是稳健的。

六、研究结论与建议

本文以CHFS(2017)的家庭调查数据为样本,采用迭代主因子分析法构建金融素养综合指数衡量金融素养,在此基础上分析金融素养对家庭商业保险参与概率和参与程度的影响,并检验市场化进程对金融素养影响家庭商业保險参与概率的调节效应。得到如下结论:居民金融素养的提高有利于提升居民对金融产品的认知能力,使其正确认知商业保险的风险保障功能,从而更可能参与到商业保险市场。同时,非国有经济发展、完善的产品市场和要素市场的市场化都会促进金融素养提升家庭参与商业保险的可能性。

基于以上分析結论,提出以下几点建议:第一,推广金融普及教育,让全民了解金融知识、掌握金融技能。通过拓展金融教育宣传渠道和方式,增强金融知识宣传力度。比如,定期组织人文宣讲团下基层社区开展金融知识宣讲活动,解答群众疑问;运用新媒体资源定期举办线上平台直播课,传递金融知识等。第二,加快推进市场化进程,建立更加公平有效的产品市场和要素市场。产品市场方面,进一步引进外资保险公司,丰富商业保险品种,增强商业保险产品的竞争性,提高保险业售前、售中和售后服务水平,提升保险理赔便捷性;要素市场方面,完善资本市场,增强市场信息透明度,在确保保险资金安全的前提下提高投资收益率,提升居民对保险业的信任感,助推保险业良性发展。第三,加强政府引导,完善金融基础设施建设。政府部门尤其是地方政府需要加大资金投入,完善基层金融基础设施建设,促进普惠金融发展,提高居民享受金融服务的便捷性。

注:

①该数据来源于中国银行保险监督管理委员会网站。

参考文献:

[1]彭显琪,朱小梅.消费者金融素养研究进展 [J].经济学动态,2018,(2).

[2]Remele B,Seeber G. 2012. Integrative Economic Education to Combine Citizenship Education and Financial Literacy [J].Citizenship,Social and Economics Education,(3).

[3]OECD. 2014. PISA 2012 Results:Studengts and Money [M].Financial Literacy Skills for the 21st Century(Vol.VI).Paris:OECD Publishing.

[4]Rooij M V,Annamaria Lusardi, Rob Alessie. 2007. Financialliteracy and Wtock Market Participation [J].Journal of Financial Economics,(101).

[5]Lusardi A,Mitchell O S. 2014. The EconomicimPortance of Financial Literacy:Theory and Evidence [J]. Journal of Economic Literature,(52).

[6]Grinstein-Weiss,MSpader J,Yeo YH,Taylor A ,Freeze E B. 2011. Parental Transfer of Financial Knowledge and Later Credit Outcomes Among Low-and-Moderate-inCome Homeowners [J].Chidren& Youth Services Review,(33).

[7]Karaa I E,T D Kugu. 2016. Determing Advanced Basic Financial Literacy Relations and Overconfidence, and Informative Social Media Association of University Students in Turkey [J].Educational Sciences Theory&Practice (6).

[8]李后建.收入差距、金融发展与保险需求增长——来自全球 40个国家的证据 [J].保险研究,2013,(8).

[9]Guiso Luigi, Paola Sapienza, Lguigi Zingalea. 2004. The Role of Social Capital in Financial Development [J].American Economic Rewiew,(94).

[10]何兴强,李涛.社会互动、社会资本和商业保险购买 [J].金融研究,2009,(2).

[11]吴玉锋.社会阶层、社会资本与我国城乡居民商业保险购买行为——基于CGSS 2015的调查数据 [J].科技与社会,2018,(6).

[12]李丁,丁俊菘,马双.社会互动对家庭商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析 [J].金融研究,2019,(7).

[13]朱卫国,李骏,谢晗进.线上社会互动与商业保险购买决策 [J].消费经济,2020,(1).

[14]Showers V E,Shotick J A. 1994. The Effects of Household Characteristics on Demand for Insurance:A Tobit Analysis [J].Journal of Risk & Insurance,(61).

[15]盛辉,郝晶,周渭兵.中国商业保险需求的收入效应探析 [J].统计与决策,2013,(7).

[16]Burnett J J,B A Palmer. 1984. Examining Life Insurance Ownership through Demographic and Psychographic Characteristics [J].Journal of Risk & Insurance,(51).

[17]Kunreuther H,M Pauly. 2006. Rules Rather than Discretion:Lessons from Hurricane Katrina [J].Journal of Risk & Uncertainty,(33).

[18]秦芳,王文春,何金財.金融知识对商业保险参与的影响——来自中国家庭金融调查(CHFS)数据的实证分析[J].金融研究,2016,(10).

[19]周弘,夏鸣.金融素养、风险态度对家庭商业保险参与的共同影响[J].成都大学学报(社科版),2020,(4).

[20]曹直,叶显,吴非.居民幸福感对家庭商业保险的影响——基于异质性视角的传导机制检验[J].江西财经大学学报,2020,(2).

[21]田瑶,段笑娜,刘思洋.居民风险态度对家庭商业保险参与行为的影响—基于 CFPS 数据的实证分析[J].金融经济,2018,(4).

[22]赵青,段笑娜.消费者人格对商业保险参与的影响研究——来自中国家庭追踪调查(CFPS)数据的实证分析[J].金融理论与实践,2018,(4).

[23]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版,2019.

[24]Altman M. 2012. Implications of Behavioral Economics for Financial Literacy and Public Policy [J].The Journal of Socio-Economics,(41).

[25]Daxhammer R J, Facsar M. 2012. Behavioral Finance [S].Research on the Behavioral Financial Market Based on Bounded Rational Market Participants. Constance: UVK.

[26]温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补? [J].心理学报,2014,(5).

[27]Rooij M V,Lusardi A,Alessie R. 2011. Financialliteracy and Stock Market Participation [J].Journal ofFinancial Economics,(2).

[28]尹志超,宋全云,吴雨.金融知识、投资经验与家庭资产选择 [J].经济研究,2014,(4).

[29]张冀,于梦迪,曹杨.金融素养与中国家庭金融脆弱性 [J].吉林大学社会科学学报,2020,(4).

[30]孟宏玮,闫新华.金融素养、家庭杠杆率与家庭消费 [J].金融发展研究,2020,(12).

[31]王文涛,曹丹丹.市场化进程、教育同质性婚配与家庭收入差距 [J].经济学动态,2019,(2).

Residents' Financial Literacy,Marketization Process and Participation in Commercial Insurance

——Empirical Analysis Based on CHFS Data

Zhang Hongxia1/Zhao Yan1/Song Xiayun2

(1. School of Finance and Economics,Zhejiang Industry Polytechnic College,Shaoxing 312000,Zhejiang,China;

2. School of Accounting,Zhejiang University of Finance and Economics,Hangzhou 310018,Zhejiang,China)

Abstract:Based on the survey data from China Household Finance Survey(CHFS)of Southwest University of Finance and Economics in 2017,the paper empirically analyzes the impact of financial literacy on the probability and degree of participation in commercial insurance from the perspective of the marketization process by using the Probit and Tobit model. The results show that the higher the financial literacy of residents,the greater the probability of household participation in commercial insurance,and the deeper the degree of participation. There is no significant difference between the urban and rural areas. The study also shows that the faster the marketization and the higher the degree of marketization,the improvement of residents' financial literacy is more likely to increase the possibility of household commercial insurance participation.

Key Words:financial literacy,marketization process,participation in commercial insurance