三星“芯”事

2021-11-19覃毅

覃毅

三星开启了“大跃进”式扩张。

有消息称,三星“太子爷”李在镕将前往美国,拍板决定第二条晶圆代工生产线的选址,项目总投资达170亿美元。

三星已向台積电发起挑战,放话明年上半年可量产3纳米,2025年大规模制造2纳米芯片。

两个月前,三星还抛出巨额投资案,未来3年要砸240万亿韩元(约2050亿美元),战略业务之一就是半导体。

火速落地的投资计划,都指向同一个方向:利润。从业务大盘来看,上半年,半导体业务占到营业利润的半壁江山,营收同比增长25%,已是业绩的增长引擎。

全球缺芯,台积电、英特尔都表现积极。市场预期,三星还在谋划更大的并购,成为牵动全球产业链变局的一股重要力量。

现金奶牛

1969年,三星成立了半导体业务子公司三星电子,主要分为消费电子、IT与移动通信、设备解决方案、哈曼国际四大业务部门。

其中,消费电子业务包括电视、冰箱、洗衣机、空调,IT与移动通信业务包括手机、电脑、电信设备,设备解决方案包括半导体、显示面板,哈曼国际包括车载信息系统、扬声器等。

自上个世纪七八十年代至今,三星电子业务最为消费市场熟悉的是IT与移动通信业务(IM),其生产和销售的手机、电脑、笔记本等,长期稳坐全球出货量龙头宝座。

据Canalys2021年第三季度最新数据,由于芯片短缺,全球智能手机出货量下降了6%。不景气的市场大盘下,三星手机仍以23%的市场份额持续占领全球第一。

实际上,这样的成绩主要源于全产业链制造能力,涉及到另一项关键业务——设备解决方案(DS)。

据三星电子2021年三季报,在总营收73.98万亿韩元、利润15.82万亿韩元的大盘中,IT和移动通信部门的收入为28.42万亿韩元,约占总营收的三分之一,营业利润为3.36万亿韩元,约占营业利润的五分之一。

而在DS部门中,单是半导体收入就达26.41万亿韩元,营业利润为10.06万亿韩元,超过IT和移动通信整个部门的利润。加上显示面板业务,DS业务的创收实力抢眼,是当之无愧的“现金奶牛”。

2021年上半年,三星DS部门总营收为55.28万亿韩元,营业利润为11.98万亿韩元。

同期,国内半导体龙头TCL科技(包含TCL华星)的营收为743.0亿元,营业利润为104.1亿元,不到三星DS业务的四分之一。

究其原因,除了本身足够庞大的消费电子市场带动外,三星DS业务的客户也覆盖多数消费电子厂商,比如,采购内存和闪存芯片的中国手机厂商中,华为也曾是其主要客户,随后自研芯片取而代之。

再者,在2016年以前,为苹果提供移动处理器,几乎是三星芯片业务的支柱,后来这个“关键客户”和竞争对手,慢慢转向高通、英特尔等美国芯片大厂。

近些年,作为DS业务框架下两大支柱,三星的半导体和面板业务突飞猛进。

据IC Insights数据,由于DRAM和闪存的需求和价格上涨,三星在半导体市场份额激增。2021年第二季度的销售额增长19%至203亿美元,击败英特尔成为领头羊。而在显示面板市场,三星智能手机显示市场份额达50%,居头号厂商之位,第二名是中国面板龙头京东方,占15%。

赴美建厂

三星赴美建厂的决定,透露变局中的野心,更是其焦虑所在。

今年初,韩媒报道,三星电子计划投资170亿美元赴美建厂,地点可能是德州奥斯汀,因为1996年三星曾在美国奥斯汀成立办事处,之后两次扩建半导体厂区。去年10月,三星也曾向当地政府申请购买厂区旁的地块。

传闻不断发酵,假释的李在镕,成为拍板投资案的关键。近日有消息称,李在镕于10月底赴美,确定美国新工厂选址。在2021年韩国电子展活动中,三星电子DS部门副会长及CEO金基南说:“最终决定需要时间,要对基础设施、场地、人员、地方激励等所有因素进行综合分析。”

当下来看,留给李在镕的时间并不宽裕。

过去一年,台积电已在博弈中赴美建厂,初步预计,2024年量产5纳米芯片,月产能将达2万片,预计在2021年投入250亿-280亿美元用于生产先进芯片,基于5nm工艺的营收,准备做到100亿美元。

台积电的Foundry模式只专注于制造,与下游客户并不存在竞争。

三星电子是具备设计和制造能力的IDM厂商,代工主要服务内部的Exynos SoC芯片和高通芯片。

业内人士告诉《21CBR》记者,三星代工的产品多为非逻辑芯片,而电脑CPU、手机SOC等逻辑芯片制造,占其总营收的30%左右。

2017年入局代工业务之时,三星放言,5年内代工市占率达到25%,野心勃勃,现在来看,它遭到了台积电的有力阻击。

根据分析机构TrendForce的数据,在芯片代工的细分赛道,截至2021年6月底,台积电份额为52.9%,依然遥遥领先,而三星为17.3%。

今年以来,代工巨头的争霸赛又增添了变数。早些时候,IDM大厂英特尔宣布,将考虑投资200亿美元建厂,且重启芯片代工业务。

因此,若赴美建厂,三星可接近高通、苹果等大客户,直接与对手在美国比拼。

单就苹果这个大客户而言,自去年11月推出首款自研Mac芯片M1以来,新增代工需求为多年芯片代工合作伙伴台积电带来大量订单,三星和英特尔等外围厂商一样,都渴望分得一杯羹。

为此,三星电子只能全力追赶。10月28日,三星电子方面表示,计划扩大晶圆代工,预计到2026年产能将达到目前的3倍。

微妙形势

既是半导体产业龙头,三星电子无法避免国际环境变局的微妙博弈。

最近,美国要求台积电、三星等代工厂45天内交出商业数据以供调查,态度强硬。根据美方说法:“需要更多关于芯片供应链的信息,以提高危机的透明度,找出导致全球芯片短缺的根本原因。不配合将采取必要行动。”

对于三星、台积电等全球芯片大厂来说,美国政府这一要求不太可能回避。

对于企业而言,销售、库存和客户信息都是商业机密,上交数据意味着,2017年入局代工至今不到5年的三星,要与台积电等代工巨头一较高下,在此过程中议价能力被削弱。

业内人士也担心,所提交的信息,有可能会泄露给英特尔等企业,美国此举实则意在技术转移。而在中国市场,美国也可以完全阻断三星高端芯片供货。

在种种舆论争议中,赴美设厂背后有不少蹊跷之处,三星的尴尬处境可见一斑。

现在看来,妥协只是时间问题。过去一年,在美国的封锁形势下,三星本应承接中国厂商的代工需求转移,获得更多订单。后来看,三星自身也受到了美国技术设备限制。

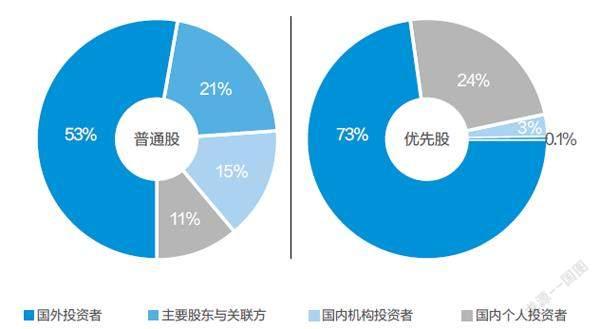

三星电子股东构成(截至2021年二季度末)

基于华为在三星电子半导体业务中贡献了五分之一的营收,2020年5月,三星欲打造非美系设备芯片制造厂的消息传开。后来暴露的残酷真相是:无论芯片制造设备还是半导体材料,都是三星电子的短板。

无奈,在美国对华为正式升级禁令前夕,三星申请出口许可持续向华为供货,但至今没有获批。

“从芯片产销而言,它还是要卖给中国的。他们制造芯片就是要卖給客户,守这个全世界最大的市场,脱钩是不可能的。”《通信世界》创始人、行业观察人士项立刚说。

当然,基于对美国市场的依赖,三星电子更需要美国市场。

根据Counterpoint数据,2019年美国智能手机市场,三星以148万部、74%占有率牢牢占据了美国5G手机市场第一名。

而Strategy Analytics 2020年第三季度报告显示,三星手机整体市场占有率33.7%,反超iPhone成为美国市场份额第一。可见美国对三星来说非常重要。

从股权结构来看,截至2021年二季度,三星电子的股东成分50%为美资。可见,赴美建厂也符合三星绝对大多数股东层的利益。

放眼全球半导体产业,国际新一轮竞争博弈加剧,三星电子被迫“站队”,已然宣告了变局的开端。