基于层次分析法的高校内部经济责任审计评价体系研究

2021-10-29陈钰溪

陈钰溪

(中国政法大学,北京 102249)

一、高校内部经济责任审计评价现状

经济责任审计是中国特色社会主义审计监督制度的重要组成部分,也是高校内部审计的重点工作,而审计评价是经济责任审计报告的核心内容,也是经济责任审计区别于其他类型审计的重要特征。但是在高校内部经济责任审计工作实务中,审计评价存在诸多问题。

(一)审计评价方法多定性,少定量

高校内部经济责任审计评价工作大多数采取定性方式,很少运用定量评价的方法,其原因主要在于对被审计领导干部的审计评价应当与审计内容相统一,而审计内容涉及面较广,由于高校各二级单位(部门)被审计领导干部所在单位或原所在单位性质不同,可能是机关部处室,也可能是教学科研或其他机构,不同性质单位审计内容也不尽相同。高校内部经济责任是一项需要综合各种因素进行分析的工作,审计评价大多采取定性叙述的方式,随意性较大,不便于进行横向或纵向比较,因此也难以为高校领导干部和组织部门的相关决策、干部考核、人事任免和奖惩等提供科学、直观的决策依据。

(二)审计评价内容多问题,少业绩

审计评价应包括领导干部任职期间履行经济责任的业绩、主要问题以及应当承担的责任。但在实务中,高校内部经济责任审计报告的审计评价一般将重点落脚于审计发现的问题以及被审计人应承担的责任。而对于业绩方面,审计人员通常根据被审计人提供的简要文字所描述的材料,导致审计报告的使用者如高校领导干部、组织部门、被审计人及其原所在单位或现所在单位等一般将审计发现的问题作为重点关注内容而忽略审计评价,从而使审计评价失去其应发挥的作用。2019年,中共中央办公厅、国务院办公厅印发了《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》(以下简称《规定》),自2019年7月7日起施行。《规定》既强化了对权力运行的制约和监督,又贯彻了“三个区分开来”要求,但目前重问题、轻业绩的审计评价理念与党中央对经济责任审计工作促进领导干部担当作为的要求并不相符。

(三)审计评价指标多零散,少系统

在高校内部经济责任审计工作中,一般采用的审计评价指标较为零散,未建立系统性的审计评价体系。审计评价指标的零散性导致审计评价的逻辑性较弱,从而在一定程度上影响了审计质量和后续审计结果的运用。

二、审计评价体系构建原则

(一)全面性原则

高校内部经济责任审计的审计评价体系应该涵盖审计内容的各方面,审计评价指标评价的内容不能有重复。

(二)分类设置原则

针对不同类型的高校二级单位(部门),经济责任审计的审计评价侧重点应有所区别,因此审计评价指标应分类设置。

(三)重要性原则

高校内部经济责任审计的审计评价指标应反映领导干部经济责任履行的全局性情况,应在众多指标中选取重要指标。

(四)定量与定性相结合的原则

经济责任审计评价内容有的适用定量分析方法,有的则无法采用定量分析方法,更适用于定性分析方法。高校内部经济责任审计评价体系的构建应针对不同审计评价内容,采取定量分析与定性分析相结合的方法。

三、层次分析法的基本原理

层次分析法(Analytic Hierarchy Process,以下简称AHP)是由美国运筹学家、匹兹堡大学教授T. L. Satty提出的一种定性和定量相结合的决策分析方法。层次分析法将与决策有关的因素分解成目标、准则、方案等层次,确定各层次评价指标的权重,形成一个多层次的分析结构模型,可以用于解决经济责任审计评价这种非结构化的复杂决策问题。

四、审计评价指标确定及层次划分

由于高校二级单位(部门)性质不同,内部审计部门对其负责人的经济责任审计评价侧重点也会有所区别,因此要根据高校二级单位(部门)性质,如教学科研单位,机关部处、群团组织、教辅单位及后勤单位,以及经营性全资或控股单位等,分类构建经济责任审计评价体系,并将审计评价体系分为目标层、准则层和指标层等3个层次构建以上3类单位(部门)的审计评价体系。

(一)教学科研单位

1.目标层:“领导干部经济责任履行情况”(A11)。

2.准则层:设“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)、“内部控制情况”(B12)、“取得业绩情况”(B13)和“关键事项情况(B14)等4个因素。

3.指标层:“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)下设“单位业务遵照国家及学校财经制度的情况”(C11)和“领导干部个人廉洁自律情况”(C12)等2个评价指标;“内部控制情况”(B12)下设“内部控制环境”(C21)、“内部控制体系建设情况”(C22)和“内部控制体系执行情况”(C23)等3个评价指标;“取得业绩情况”(B13)下设“深化教育改革,人才培养质量提升情况”(C31)、“学科建设情况”(C32)、“突出办学特色,自主创新情况”(C33)、“社会服务情况”(C34)、“学生工作情况”(C35)、“创收情况”(C36)、“师资队伍建设情况”(C37)、“科研水平情况”(C38)和“财务预算执行情况”(C39)等9个指标;“关键事项情况”(B14)下设“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)等2个指标。

(二)机关部处、群团组织、教辅单位及后勤单位

1.目标层:“领导干部经济责任履行情况”(A11)。

2.准则层:设“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)、“内部控制情况”(B12)、“取得业绩情况”(B13)和“关键事项情况(B14)等4个因素。

3.指标层:“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)下设“单位业务遵照国家及学校财经制度的情况”(C11)和“领导干部个人廉洁自律情况”(C12)等2个评价指标;“内部控制情况”(B12)下设“内部控制环境”(C21)、“内部控制体系建设情况”(C22)和“内部控制体系执行情况”(C23)等3个评价指标;“取得业绩情况”(B23)下设“优化资源配置情况”(C51)、“创新监管机制情况”(C52)、“推进政策落实情况”(C53)和“提升服务质量情况”(C54)等4个指标;“关键事项情况”(B14)下设“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)等2个指标。

(三)经营性全资或控股单位

1.目标层:“领导干部经济责任履行情况”(A11)。

2.准则层:设“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)、“内部控制情况”(B12)、“取得业绩情况”(B13)和“关键事项情况”(B14)等4个因素。

3.指标层:“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)下设“单位业务遵照国家及学校财经制度的情况”(C11)和“领导干部个人廉洁自律情况”(C12)等2个评价指标;“内部控制情况”(B12)下设“内部控制环境”(C21)、“内部控制体系建设情况”(C22)和“内部控制体系执行情况”(C23)等3个评价指标;“取得业绩情况”(B33)下设“国有资本保值增值情况”(C61)和“利润缴纳情况”(C62)等2个指标;“关键事项情况”(B14)下设“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)等2个指标。

五、构造比较判断矩阵并确定指标权重值

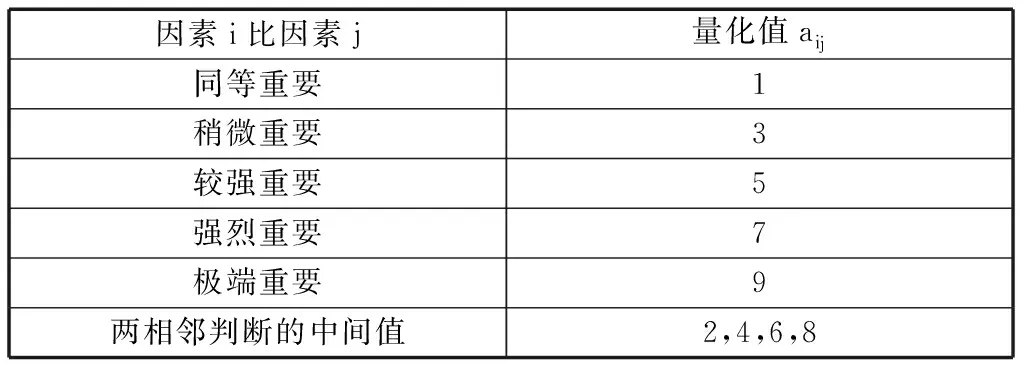

在构建的层次结构模型基础上,采用一致矩阵法将模型中的所有因素两两比较,并按相对重要性程度采用“1~9”标度法评定等级,aij表示因素i和因素j的重要性比较结果,重要性等级和赋值如表1所示。

表1 “1~9”标度法比例标度表

将两两比较的结果构成判断矩阵,对应于判断矩阵最大特征根λmax的特征向量,经归一化(使向量中各元素之和为1)后记为W。W的元素为同一层次元素对于上一层因素某因素相对重要性的排序权值,这一过程称为层次单排序。

准则层相对于目标层形成判断矩阵X11,如式(1)所示。

(1)

因素B11,B12,B13,B14权重值分别为:0.466 8,0.227 6,0.160 3,0.095 3,判断矩阵X11的最大特征根λmax=4.031 0。

因素“贯彻执行国家及学校重大财经政策和决策部署情况”(B11)下指标层相对于B11形成判断矩阵Y11,如式(2)所示。

(2)

因素C11和C12权重值分别为:0.666 7和0.333 3,判断矩阵Y11的最大特征根λmax=2.000 0。

因素“内部控制情况”(B12)下指标层相对于B12形成判断矩阵Y12,如式(3)所示。

(3)

因素C21,C22,C23权重值分别为:0.259 9,0.412 6,0.327 5,判断矩阵Y12的最大特征根λmax=3.053 6。

教学科研单位审计评价体系中因素“取得业绩情况”(B13)下指标层相对于B13形成判断矩阵Y13,如式(4)所示。

(4)

因素C31,C32,C33,C34,C35,C36,C37,C38,C39权重值分别为:0.249 9,0.249 9,0.026 0,0.078 8,0.053 8,0.018 8,0.170 0,0.115 9,0.037 0,判断矩阵Y13的最大特征根λmax=9.336 2。

机关部处、群团组织、教辅单位、后勤单位审计评价体系中因素“取得业绩情况”(B23)下指标层相对于B23形成判断矩阵Y15,如式(5)所示。

(5)

因素C51,C52,C53,C54的权重值分别为:0.095 3,0.160 3,0.466 8,0.277 6,判断矩阵Y15的最大特征根λmax=4.031 0。

经营性全资或控股单位审计评价体系中因素“取得业绩情况”(B33)下指标层相对于B33形成判断矩阵Y16,如式(6)所示。

(6)

因素C61和C62的权重值分别为:0.666 7和0.333 3,判断矩阵Y16的最大特征根λmax=2.000 0。

因素“关键事项情况”(B14)下指标层相对于B14形成判断矩阵Y14,如式(7)所示。

(7)

因素C41和C42的权重值分别为:0.750 0和0.250 0,判断矩阵Y14的最大特征根λmax=2.000 0。

六、判断矩阵的一致性检验

由于人的主观判断具有一定的局限性,构造判断矩阵还需要进行一致性检验,主要用于判断得出的权重值是否合理、判断矩阵的构成是否符合逻辑,判断矩阵的一致性检验的指标为一致性比率CR,其计算公式如式(8)所示。

(8)

CI为一致性指标,其计算公式如式(9)所示。

(9)

其中,RI为随机一致性指标(通过查表取得),随着n的变化而变化;n为判断矩阵的阶数;λmax为判断矩阵的最大特征根。一般认为,当CR<0.10 时,判断矩阵一致性检验通过,否则就不通过,需要重新调整判断矩阵的元素取值,直到判断矩阵一致性检验通过为止。

通过计算,本文构造的准则层判断矩阵X11的一致性比率CR为0.011 6;同理,其他判断矩阵Y11,Y12,Y13,Y14,Y15,Y16的一致性比率分别为0.000 0,0.051 5,0.028 8,0.160 3,0.011 6,0.000 0,均小于 0.10,具有良好的一致性,通过了判断矩阵的一致性检验,这说明以上计算的权重值是可以接受的。

七、层次总排序

在一致性检验合格后,将所有指标权重分配数据进行汇总并排序,得出指标层相对于目标层的权重值。

在教学单位的审计评价体系中,指标“单位业务遵照国家及学校财经制度的情况”(C11)、“领导干部个人廉洁自律情况”(C12)、“内部控制环境”(C21)、“内部控制体系建立情况”(C22)、“内部控制体系执行情况”(C23)、“深化教育改革,人才培养质量提升情况”(C31)、“学科建设情况”(C32)、“突出办学特色,自主创新情况”(C33)、“社会服务情况”(C34)、“学生工作情况”(C35)、“创收情况”(C36)、“师资队伍建设情况”(C37)、“科研水平情况”(C38)、“财务预算执行情况”(C39)、“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)的权重值分别是0.311 2,0.155 6,0.072 2,0.114 5,0.090 9,0.040 0,0.040 0,0.004 2,0.012 6,0.008 6,0.003 0,0.027 2,0.018 6,0.005 9,0.071 5,0.023 8。

在机关部处、群团组织、教辅单位及后勤单位的审计评价体系中,指标指标“单位业务遵照国家及学校财经制度的情况”(C11)、“领导干部个人廉洁自律情况”(C12)、“内部控制环境”(C21)、“内部控制体系建立情况”(C22)、“内部控制体系执行情况”(C23)、“优化资源配置情况”(C51)、“创新监管机制情况”(C52)、“推进政策落实情况”(C53)、“提升服务质量情况”(C54)、“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)的权重值分别是0.311 2,0.155 6,0.072 2,0.114 5,0.090 9,0.015 3,0.025 7,0.074 8,0.044 5,0.071 5,0.023 8。

在经营性全资或控股单位的审计评价体系中,指标“单位业务遵照国家及学校财经制度的情况”(C11)、“领导干部个人廉洁自律情况”(C12)、“内部控制环境”(C21)、“内部控制体系建立情况”(C22)、“内部控制体系执行情况”(C23)、“国有资本保值增值情况”(C61)、“利润缴纳情况”(C62)、“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)的权重值分别是0.311 2,0.155 6,0.072 2,0.114 5,0.090 9,0.106 8,0.053 4,0.071 5,0.023 8。

八、高校内部经济责任审计评价体系在A高校二级单位负责人经济责任审计中的应用

基于上文构建的高校内部经济责任审计评价体系,A高校审计部门对学校工会主持日常工作的副主席进行了经济责任审计评价。针对该经济责任审计项目,A高校审计部门成立了4人审计组,通过抽取财务凭证、访谈和查阅资料等方式获取审计证据,从而确定问题清单。此外,审计组4名审计人员按照上文“机关部处、群团组织、教辅单位及后勤单位”的审计评价体系中指标层的指标进行打分,各指标设定满分为100分。如果被审计领导干部针对某评价指标能很好地履行经济责任,那么评分应≥90分;如果被审计领导干部针对某评价指标能较好地履行经济责任,那么评分应≥80分且<90分;如果被审计领导干部针对某评价指标履行经济责任情况一般,那么评分应≥70分且<80分;如果被审计领导干部针对某评价指标履行经济责任情况较差,那么评分应≥60分且<70分;如果被审计领导干部针对某评价指标履行经济责任情况很差,那么评分应<60分。根据审计评价总得分情况分为4个审计评价等级,其中,得分≥90分评定等级为“优秀”,得分≥80分且<90分评定等级为“良好”,得分≥70分且<80分评定等级为“中等”,得分≥60分且<70分评定等级为“合格”,得分<60分评定等级为“不合格”。

审计人员B针对“单位业务遵照国家及学校财经制度的情况”(C11)、“领导干部个人廉洁自律情况”(C12)、“内部控制环境”(C21)、“内部控制体系建立情况”(C22)、“内部控制体系执行情况”(C23)、“优化资源配置情况”(C51)、“创新监管机制情况”(C52)、“推进政策落实情况”(C53)、“提升服务质量情况”(C54)、“重大经济决策情况”(C41)和“历史遗留问题的解决情况和以往审计或检查发现的问题的整改情况”(C42)等11个指标的评分情况分别是:82分、100分、94分、75分、78分、95分、72分、89分、92分、85分和84分,综合加权评分为85.674 7分。审计人员C的评分情况分别是:90分、100分、86分、77分、90分、88分、89分、97分、99分、85分和85分,综合加权评分为90.17分。审计人员D的评分情况分别是:79分、100分、78分、85分、85分、88分、84分、92分、98分、94分和82分,综合加权评分为86.655 8分。审计人员E的评分情况是:89分、100分、90分、83分、82分、90分、76分、82分、94分、88分和85分,综合加权评分为88.673 9分。综合审计组4位审计人员的审计评价情况,该审计项目的审计评价总得分为87.793 6分,审计评价等级为“良好”,说明该领导干部较好地履行了其任职期间的经济责任。A高校将在审计报告中体现审计发现的问题清单和“审计评价体系得分+评述”模式的审计评价两部分核心内容,与未采用该审计评价体系的审计报告相比能够更有力地为学校领导干部和组织部门提供决策依据。

九、结语

本文构建的高校内部经济责任审计评价体系按照高校二级单位(部门)的不同性质分类设置评价指标更加科学化、合理化,将实务工作中零散的评价指标层次化、系统化,而且在评价方式上弥补了以往审计评价工作中仅采用定性分析方式的缺陷,在评价内容方面更加全面化、结构化。该评价体系切实贯彻体现了中共中央办公厅、国务院办公厅印发的《党政主要领导干部和国有企事业单位主要领导人员经济责任审计规定》要求,既从严约束了领导干部的权力运行,又贯彻落实了“三个区分开来”的重要要求,使高校内部经济审计工作在加强对二级单位(部门)领导干部审计监督的同时,也能够鼓励其探索创新,支持其担当作为,保护其干事创业的积极性、主动性和创造性。