高管从军经历与权益资本成本

2021-10-23黄铮

黄铮

【摘要】文章以2009—2017年我国A股主板上市企业为研究对象,研究了高管从军经历对于企业权益资本成本的影响及作用机制。研究发现有从军经历的高管所在企业权益资本成本更低。进一步对影响机制检验的结果表明,公司治理水平存在部分中介作用,并且,高管从军经历降低公司权益资本成本这一效应在民营企业中更显著。文章以高阶理论为基础,根据“从军经历—公司治理—权益资本成本”的逻辑链条,揭示了高管从军经历如何影响投资者对企业的风险评价,拓展了有关管理者特征和企业权益资本成本影响因素的文献。

【关键词】高管从军经历;权益资本成本;公司治理

【中图分类号】F275

一、引言

资本成本是企业经营与融资活动的核心概念,既是企业评估投资项目和融资决策的标杆,也是投资者对投入资本要求的回报率,更影响着资本市场的配置效率(沈艺峰等,2005;冯来强等,2016)[1]-[2]。近年来,伴随着高阶理论(Hambrick和Mason,1984)[3]的发展,学术界开始关注高管个人特征对企业资本成本的影响。已有文献研究了高管个人特征对债务融资成本的影响(周楷唐等,2017;Francis等,2013)[4]-[5],但很少有文献讨论高管个人特征对股权融资成本的影响。

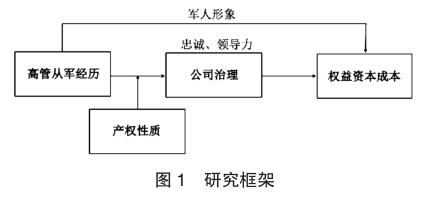

从军经历能够培养高管的冒险精神、忠诚和领导能力(Wansink等,2008)[6],影响其行为决策,因此,会对企业绩效与战略选择产生影响(Malmendier等,2011;Benmelech和Frydman,2015)[7]-[8]。中国军队性质与兵役制度与西方不同,使得军人的忠诚品质与领导力能发挥更大的作用,也让中国军人形象和国家、人民更加紧密地结合在一起。在我国特殊的军队性质和兵役制度背景下,高管从军经历的忠诚品质、领导能力和军人形象能够加强投资者的信任,从而降低企业权益资本成本。

本文的贡献在于:第一,根据“从军经历—公司治理—权益资本成本”的逻辑链条,揭示了高管从军经历如何影响投资者对企业的风险评价,进一步拓展了有关管理者特征和企业权益资本成本影响因素的文献。第二,发现产权性质是影响高管从军经历发挥作用的重要条件。第三,本文对我国治理环境薄弱的背景下高管团队的构建具有一定的参考意义。从军经历能够培养高管的忠诚品质与领导力,在我国特殊的制度背景下,军人形象能够加强投资者的信任。在非国有企业中,通过选择有从军经历的高管,发挥军人特殊品质的治理作用,推动公司治理水平的提升,可以达到降低企业权益资本成本的效果。

二、文献回顾与假设提出

心理学家和社会学家研究退伍军人的样本,通过实验法、调查法和访谈法系统研究了从军经历对个人的影响,结论尚不统一,但发现冒险精神、忠诚和领导能力是退伍军人的三个主要特征(Wansink等,2008)[6]。一方面,从军经历能磨练个人坚韧的意志,培养个人的抗压能力和冒险精神,但战斗参与可能会引发战后情绪与行为的问题,军人退伍后可能会出现比常人更激进与危险的行为(Elder和Clips,1989;Elder等,1991)[9]-[ 1 0 ]。另一方面,从军经历能够为个人建立一种强调道德伦理的价值观体系,这使得他们把集体利益置于个人利益之上,对集体更加忠诚(Franke,2001)[ 1 1 ]。并且,军队中会组织有序的训练项目,培养个人的指挥技能,这将有助于个人领导力的形成(Wong等,2003)[ 1 2 ]。

从军经历会塑造高管价值观、能力与行为偏好,从而导致所在企业绩效和战略选择的差异。与心理学文献两类个人影响对应的是公司财务文献中两类企业层面的影响。一方面,从军经历为高管塑造的冒险精神会导致其决策更为偏激,所在企业的绩效更差。例如,Malmendier 等(2011)研究發现有从军经历的高管融资决策更激进[7]。赖黎等(2016)发现有从军经历的高管所在企业财务杠杆、贷款水平和债务成本更高,现金持有水平更低,财务业绩更差,并且这种现象主要存在于非国有企业中[13]。另一方面,有从军经历高管所在企业的财务决策更保守,从事财务欺诈的概率更小,业绩表现更好(Benmelech和Frydman,2015)[8]。国内学者发现有从军经历高管所在企业的创新水平更高(权小锋等,2019)[14]、审计费用更低(权小锋等,2018)[15]、内部控制质量更高(廖方楠等,2018)[16]、公司治理水平更高(王元芳和徐业坤,2020)[17]。

随着我国志愿兵役制度的发展和国防经费的增加,参军者更为认知协调,军人的权益得到了更好的保障(王沙骋等,2020)[18],军人的心理健康水平逐渐上升(衣新发等,2012)[19]。这意味着退伍后军人的过激行为会变少,高管从军经历对企业的负面影响会减少。并且我国实行党领导军队和军民融合的战略和方针,使得中国军人的形象和国家、人民结合在一起,比西方国家更加具有正面效应。

企业权益资本成本是企业投资者要求的回报率,是公司筹资与投资决策的评价标准,也是决定资本市场资源配置效率的关键指标。它反映了投资者对企业的风险评价,也能够刻画管理层与投资者长期的信息不对称程度(Jensen和Meckling,1976;Khurana和Raman,2004)[20]-[21]。基于以上分析,在我国特殊的军队性质和兵役制度背景下,高管从军经历影响企业权益资本成本至少存在以下三种路径:

第一,高管忠诚品质对企业代理问题的缓解。军队强调集体荣誉感、使命感、无私奉献的价值观,这使得军人对组织更加忠诚,将集体利益置于个人利益之上(Franke,2001)[ 1 1 ]。严守岗位、履行职责,廉洁奉公、不谋私利是《中国人民解放军纪律条令》对每个军人的要求。军队通过思想政治教育与严格的纪律规范修正个人的价值观与行为,使其从事不道德行为的可能性下降(Law和Mills,2017)[ 2 2 ]。因此,有过从军经历的高管更加忠于企业,从事逆向选择和道德风险的可能性下降,减少了企业的代理成本。

第二,高管领导力对企业运营水平的提高。军队强调令行禁止,这种强大的执行力造就了军队作为一个组织的高效率(张建华,2005)[23]。在这种高效率的环境中,有从军经历的高管也习得了军队式的管理风格,培养了领导力与执行力,提高了企业的运营效率。

第三,军人形象的正面效应。通常人们会以国家和社会赋予军人的独特使命来看待他们,认为军人是无私奉献的楷模(陈俨和杨建军,1996)[24]。并且,从军经历能帮助高管建立政治关联,能够获得更多的政策与资源支持(Luo等,2017)[25]。这种军人形象的正面效应使得投资者更加信任所在企业,会要求更低的风险溢价。

因此,我们提出如下假设:

H1:其他条件不变的情况下,有从军经历高管所在企业的权益资本成本更低

从军经历能够使高管更忠诚、领导力更强,投资者更信任所在企业,因此要求更低的风险溢价。进一步地,从军经历赋予高管的忠诚与领导力两大品质使所在企业表现出更高的公司治理水平(王元芳和徐业坤,2020)[17],而公司治理水平更高的企业权益资本成本更低(李祎等,2016;Tran,2014)[26]-[27]。基于此,本文提出如下研究假设:

H2:其他条件不变的情况下,高管从军经历通过提高公司治理水平,降低企业的权益资本成本

不同产权性质的企业拥有差异化的治理结构,以往文献发现高管特征对企业的影响在不同产权性质的企业是存在显著差异的(姜付秀等,2009;张兆国等,2011;赖黎等,2016)[28],[29],[13]。前文提到,高管从军经历影响企业权益资本成本存在忠诚品质、领导力和军人形象三条路径。相比于国有企业,首先,非国有企业存在大量“任人唯亲”和两职合一的现象,代理问题更严重,治理机制更不完善,有从军经历的高管的忠诚品质能对缓解代理问题发挥更大的治理作用;其次,非国有企业受到的政府干预更少,缺乏行政治理的约束,高管的决策空间和权力更大,高管的领导能力在企业运营过程中更为重要;最后,民营企业获得的政府补贴和政策优惠更少,军人形象和战友关系对投资者评价的改善作用更大。并且,王元芳等(2020)发现高管从军经历提高公司治理水平这一现象在民营企业更显著[17]。基于以上分析,本文提出如下假设:

H3:其他条件不变的情况下,有从军经历高管所在企业的权益资本成本更低,并且这种效应在民营企业中更强

综上,本文认为高管从军经历影响企业权益资本成本的路径如图1所示。

三、研究设计

(一)数据来源与样本选择

由于2007年会计准则修订,会较大程度上影响到企业的权益资本成本,为了避免这一事件对本文结果产生干扰,本文将样本开始期间设定在2009年。本文的解释变量董事长或总经理从军经历数据截止于2017年。本文的样本期间为2009—2017年,研究对象为A股主板上市企业,并剔除了金融行业、ST和*ST、PT的企业样本以及财务数据缺失的样本,最终得到13 922个观测值。本文对计算出的权益资本成本在1%水平上进行了双侧缩尾,以排除极端值的影响,并对标准误进行企业-年度层面的双Cluster调整。本文的数据均来自中国研究数据库(CNRDS)、国泰安数据库(CSMAR)和万德(Wind)数据库。

(二)模型设定

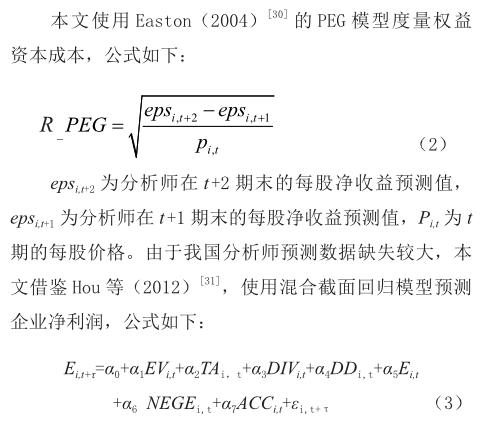

模型(1)的被解释变量是企业的权益资本成本,本文使用PEG模型测度权益资本成本。解释变量是高管是否具有从军经历。该模型控制了高管个人特征、影响企业权益成本的其他变量,以及年度和行业固定效应。

(三)变量说明

1.權益资本成本

Ei,t+τ为企业i在t+τ年的净利润,解释变量均为企业i在t年的数据,EV为企业价值(总资产+权益市场价值与账面价值之差),TA为总资产,DIV为支付的每股股利,DD为是否支付股利的虚拟变量,NEGE为企业是否亏损的虚拟变量,ACC为应计利润(净利润-经营现金净流量)。

2.高管从军经历

根据高阶理论,高管个人特质的影响是从上至下的,本文将董事长或总经理是否具有从军经历作为高管从军经历的代理变量。

3.控制变量

本文参考以往研究高管从军经历文献 (赖黎等,2007;Benmelech和Frydman,2015)[13],[8]和权益资本成本文献(毛新述等,2012)[32]的做法,同时控制了高管个人特征(Characteristici,t)和影响企业权益资本成本的风险变量(Xi,t)。高管个人特征包括高管年龄、性别、任期、是否具有学术背景和是否具有海外背景。风险变量包括企业规模、总资产报酬率、总资产周转率、资产负债率、股票换手率、股票价格动量、股票风险系数。各变量的具体定义如表1所示。

四、实证结果与分析

(一)描述性统计

本文的最终样本包括来自A股的13 922个观测值。表2列示了全部样本和分样本主要变量的描述性统计结果。全样本中权益资本成本(R_PEG)的均值为0.087。高管从军经历(Military)的均值为0.047,表明平均而言,样本中有从军经历的高管占比4.7%,大部分样本高管没有从军经历。Male均值为0.949,表明94.9%的样本高管均为男性;Acadamic均值为0.105,表明平均而言,样本中有学术经历的高管占比10.5%;Foreign均值为0.042,表明平均而言,样本中有国外经历的高管占比4.2%。表2还报告了全样本其他控制变量的描述性统计值。在本文的样本中,资产负债率(Leverage)的均值为0.513,平均规模(Size)为22.630,资产报酬率(ROA)的均值为0.034,月均换手率(Sturnover)均值为0.449,账面市值比(BM)的均值为0.421,动量(Mom)均值为0.116。

(二)单变量分析

本文以有无从军经历进行分组,对权益资本成本进行了均值检验和中位数检验。单变量分析结果如表3所示,无从军经历高管样本权益资本成本均值为0.087,中位数为0.087;有从军经历高管样本权益资本成本均值为0.083,中位数为0.085。发现有从军经历高管样本的权益资本成本比无从军经历高管样本的权益资本成本比均值低0.4%,中位数低0.2%,差异均在1%水平上显著。这初步支持了本文的假设。

(三)回归分析

表4考察了高管从军经历对企业权益资本成本的影响。列(2)在列(1)的基础上加入了控制变量,列(3)控制了行业和年份固定效应,并对标准误进行企业-年度层面的双Cluster调整。从表4的回归结果来看,高管从军经历(Military)的系数均在1%的水平上显著为负,说明高管从军经历降低了企业的权益资本成本,支持了本文的H1。

五、进一步讨论

(一)基于公司治理的機制检验

本文借鉴张会丽和陆正飞(2012)、叶陈刚等(2016)[33]-[34]等的做法,选用股权集中度、董事会规模、独立董事比例、前三名高管薪酬、高管持股比例、股权性质、董事长与总经理是否两职合一、是否在B、H股同时上市8个变量进行主成分分析,并提取第一主成分,构建公司治理综合指数(Gov)。表5的列(1)和列(2)列示了中介效应模型的回归结果。列(1)高管从军经历(Military)的系数为0.123,且在1%的水平上显著,说明有从军经历高管所在企业的公司治理水平更高;列(2)公司治理(Gov)的系数为0.001,且在1%的水平上显著,说明公司治理是高管从军经历影响权益资本成本的部分中介变量。本文还进行了Sobel检验,Z值为2.361,中介效应在5%的水平上显著。这部分的结果说明,高管的从军经历通过提高公司治理水平对权益资本成本产生影响,支持了本文的H2。

(二)基于产权性质的异质性检验

表5列(3)和列(4)报告了在不同产权性质企业中高管从军经历对企业权益资本成本的影响。从系数的显著程度来看,高管从军经历(Military)对企业权益资本成本回归在非国有企业当中系数为-0.004,与全样本回归系数基本一致,且在1%的水平上显著,在国有企业当中系数仅为-0.0003。Chow检验统计值为8.93,Military组间系数差异在1%的水平上显著。这部分结果说明高管从军经历降低企业权益资本成本在非国有企业中更显著,支持了本文的H3。并且,表5列(5)和列(6)报告了高管从军经历在国有企业和非国有企业中影响公司治理水平的差异,结果表明在非国有企业中,高管从军经历(Military)系数为0.185,在1%的水平上显著,国有企业中的系数为0.076,在10%的水平上显著,Chow检验统计值为2.56。

(三)稳健性检验

首先,为缓解样本选择偏差问题,本文基于倾向得分匹配(PSM)方法,使用影响企业权益资本成本的相关控制变量作为企业特征变量进行1:1无放回最近邻匹配,得到匹配后的样本,对方程(1)进行了重新估计,结果如表6列(1)所示。其次,本文利用分析师预测每股收益重新估算PEG模型(R_PEG2)以及MPEG模型(R_MPEG)计算权益资本成本进行敏感性测试,结果在表6列(2)和列(3)中列示。最后,为排除极端值的干扰,表6的列(4)报告了分位数回归的结果。一系列稳健性检验的结果与前文一致。

六、结论

本文以高阶理论为基础,从军经历赋予高管的忠诚品质能缓解企业的代理问题、领导力能提高企业的运营水平、军人形象能加强投资者对企业的信任,因此,投资者会对有从军经历高管所在企业要求较低的风险溢价。本文以2009—2017年我国A股主板上市企业为研究对象,研究了高管从军经历对于企业权益资本成本的影响及作用机制。研究结果表明,首先,有从军经历的高管所在企业的权益资本成本更低;其次,公司治理水平存在部分中介作用;最后,高管从军经历降低企业权益资本成本这一效应在民营企业中更显著。

主要参考文献:

[1]沈艺峰,肖珉,黄娟娟.中小投资者法律保护与公司权益资本成本[J].经济研究,2005,(6):115-124.

[2]冯来强,孔祥婷,曹慧娟.董事高管责任保险与权益资本成本——来自信息质量渠道的实证研究证据[J].会计研究,2017,(11):65-71+97.

[3]Hambrick D.C.Mason P.A.Upper Echelons:The Organization as a Reflection of Its Top Managers[J]. Academy of Management Review,1984,9(2):193-206.

[4]周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,52(07):169-183.

[5]Francis B.,Hasan I.,Wu Q.The Impact of CFO Gender on Bank Loan Contracting[J].Journal of Accounting,Auditing and Finance,2013,28:53-78.

[6]Wansink B.,Payne C.,van Ittersum K.Profiling the heroic leader:empirical lessons from combatdecorated veterans of World War II[J].Leadership Quarterly,2008,19:547–555.

[7]Malmendier U.,Tate G.,Yan J.Overconfidence and Early- life Experiences: The Effect of Managerial Traits on Corporate Financial Policies[J].Journal of Finance,2011,66:687-1733.

[8]Benmelech E.,Frydman C.Military CEOs[J].Journal of Financial Economics,2015,117:43-59.

[9]Elder G.,Clipp E.Combat Experience and Emotional Health: Impairment and Resilience in Later Life[J]. Journal of Personality,1989,57:311-341.

[10]Elder G.,Gimbel C.,Ivie R.Turning Points in Life: The Case of Military Service and War[J]. Military Psychology,1991,3(4):215-231.

[11]Franke V.Generation X and the military: a comparison of attitudes and values between West Point cadets and college students[J].Journal of Political and Military Sociology,2001,29:92-119.

[12]Wong L.,Bliese P.,McGurk D.Military leadership: a contextspecific review[J].Leadership Quarterly,2003,14:657–692.

[13]賴黎,巩亚林,马永强.管理者从军经历、融资偏好与经营业绩[J].管理世界,2016,(08):126-136.

[14]权小锋,醋卫华,尹洪英.高管从军经历、管理风格与公司创新[J].南开管理评论,2019,22(06):140-151.

[15]权小锋,徐星美,蔡卫华.高管从军经历影响审计费用吗 ——基于组织文化的新视角[J].审计研究,2018,(02):80-86.

[16]廖方楠,韩洪灵,陈丽蓉.高管从军经历提升了内部控制质量吗 ——来自我国上市公司的经验证据[J].审计研究,2018,(06):121-128.

[17]王元芳,徐业坤.高管从军经历影响公司治理吗 ——来自中国上市公司的经验证据[J].管理评论,2020,32(01):153-165.

[18]王沙骋,祝小茜,张艺博.退役军人权益保障:经验、问题与对策[J].中国软科学,2020,(07):16-25.

[19]衣新发,赵倩,蔡曙山.中国军人心理健康状况的横断历史研究:1990~2007[J].心理学报,2012,44(02):226-236.

[20]Jensen M.C.,Meckling W.H.Theory of the firm: Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economic,1976,3(4): 305-360.

[21]Khurana I.K.,Raman K.K.Litigation risk and the financial reporting credibility of big 4 versus non-big 4 audits: evidence from Anglo-American Countries[J].The Accounting Review,2004,79: 473-495.

[22]Law K.,Mills L.F.Military Experience and Corporate Tax Avoidance[J].Review of Accounting Studies,2017,22(1):141-184.

[23]张建华.向解放军学习:最有效率组织的管理之道[J].中国图书评论,2005,4: 30-30.

[24]陈俨,杨建军.关于军人行为的经济学分析及若干政策启示[J].经济研究,1996(02):73-80.

[25]Luo J.,Xiang Y.,Zhu R.Military top executives and corporate philanthropy: Evidence from China[J].Asia-Pacific Journal of Accounting & Economics,2017,4:725–755.

[26]李祎,刘启亮,李洪.IFRS、财务分析师、机构投资者和权益资本成本——基于信息治理观视角[J].会计研究,2016,(10):26-33+96.

[27]Tran D.H.Multiple corporate governance attributes and the cost of capital – Evidence from Germany[J]. British Accounting Review,2014,46(2):179-197.

[28]姜付秀,伊志宏,苏飞,黄磊.管理者背景特征与企业过度投资行为[J].管理世界,2009,(01):130-139.

[29]张兆国,刘永丽,谈多娇.管理者背景特征与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2011,(07):11-18+97.

[30]Easton P.D.PE ratios,PEG ratios,and estimating the implied expected rate of return on equity capital[J].The Accounting Review,2004,79(1): 73-95.

[31]Hou K.,van Dijk M.A.,Zhang Y.The implied cost of capital:A new approach[J].Journal of Accounting and Economics,2012,53(3) : 504-526.

[32]毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[J].会计研究,2012,(11):12-22+94.

[33]张会丽,陆正飞.现金分布、公司治理与过度投资——基于我国上市公司及其子公司的现金持有状况的考察[J].管理世界,2012,(03):141-150+188.

[34]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016,(02):104-112.