豆粕期货的震荡特性检验与投资策略

2021-10-21李国平

摘 要:新冠疫情与猪周期深刻地影响着豆粕期货的价格走势。名列前茅的成交量表明了投机者和套期保值者对豆粕的关注度。豆粕的震荡特性是投资成败的重要因素。从月线周期探寻豆粕震荡的大周期,用趋势跟踪程序化策略对比检验豆粕与其他典型品种的趋势性强弱,由此检验豆粕期货的震荡特性,并提出投资策略建议,为豆粕投资者和套期保值者提供参考。

关键词:豆粕期货;震荡特性;猪周期;检验;投资策略

一、豆粕的震荡特性印象

豆粕期货自上市以来一直是成交量名列前茅的大宗商品。2019年上半年猪肉价格的暴涨,引发了饲料和油脂类相关期货品种的暴涨;2020年上半年的新冠疫情再次引发饲料和油脂类相关期货品种的暴涨。而反观豆粕,虽然也跟着涨,但力度明显较弱。比如从2019年1月初到2020年8月底,豆粕指数上涨约8.63%,震荡幅度21.68%;同期的饲料板块指数上涨约14.92%,震荡幅度22.58%;玉米指数约21.35%,震荡幅度约29.91%;豆一约29.91%,震荡幅度约44.78%;豆油约23.08%,震荡幅度约33.49%。可见,豆粕的涨幅与涨幅都明显小于其他相关品种的。这一方面体现了利好消息和利空消息对豆粕期货价格波动的冲击具有明显的非对称效应,另一方面,是豆粕的震荡特性使然。疫情加上猪肉周期的影响,尽管豆粕的上涨逻辑清晰,但是实际投资者仍然是大多数人亏损。这使得投资者对豆粕本身及其行情特性的研究越发重视。

由于豆粕是棉籽粕、花生粕、菜粕等多種油粕饲料产品中产量最大、用途最广的一种,它的价格波动较大,产业链条长,参与企业多,影响的范围广,这使企业避险和投资需求都较为强烈。令人不解的是:大豆、豆粕、豆油紧密相关的三个品种,为什么豆粕在成交量和沉淀资金等方面都远超其他两个品种?要解开这个谜团,还是要征求投资者的观点。我们了解到投资者对三者的普遍印象是:豆油和豆一来行情时会很疯狂,比如当年的“豆油女”的例子就体现了豆油的趋势行情特征;而豆粕不仅价格低,每手占用的保证金少,便于实施多策略交易,更重要的是豆粕的震荡特性,行情不会走太远,因此一旦做反了,风险不会有豆油和豆一那么大,甚至仓位略小些,几乎没有大风险。

打开行情图表,采用常见的均线系统,我们对比三者的走势特征,会明显感觉到一旦趋势启动后,豆油和豆一的趋势性明显较豆粕强,行情运行的幅度更大,走得更远,豆粕行情走不太远往往就折返,更多的是震荡整理后的脉冲行情,随后又归于震荡整理或折返。如此的震荡特性,正如投资者的印象。

那么,问题来了:豆粕震荡的大体周期是多少?豆粕跟其他板块的成交量居前的优质投资品种比较,趋势性有多弱呢?豆粕可否用趋势跟踪策略交易呢?如果不行,那该用何种策略?这些都是投资者特别关心的问题。为此,我们将从月线周期探寻豆粕震荡的大体周期;用趋势跟踪程序化策略检验对比豆粕与其他典型品种的趋势性强弱;由此得出投资策略建议,为豆粕投资者和套期保值者提供参考。

二、豆粕震荡的时间周期分析

如前所述,作为大宗商品,豆粕的特性应该是比较稳定的,具有较强的周期特征。影响豆粕周期的主要有以下因素:库存周期、猪肉周期、天气、疫情以及贸易等诸多因素。大宗商品的周期至少要大于库存周期,大约40个月左右。猪肉周期说法不一,有3年说;有3年-4年说;有“大多数超过40个月”说,长的达到5年。我们就用3年-5年来包容。这样,豆粕周期大约在3年-5年,即36月-60月。天气、疫情以及贸易等诸多因素会对其产生一定的影响。不失代表性,我们用豆粕指数进行研究。

如果豆粕行情真的具有震荡特征,且接近3年-5年,那么用月线是比较恰当的研究周期。而且,如果豆粕震荡行情属实,那么应该复合震荡指标。典型的震荡指标有RSI、KDJ等。RSI是特别经典有效的震荡指标,在行情的起点阶段每每会有出色表现。我们用月周期的RSI来检验豆粕的震荡特性与周期。

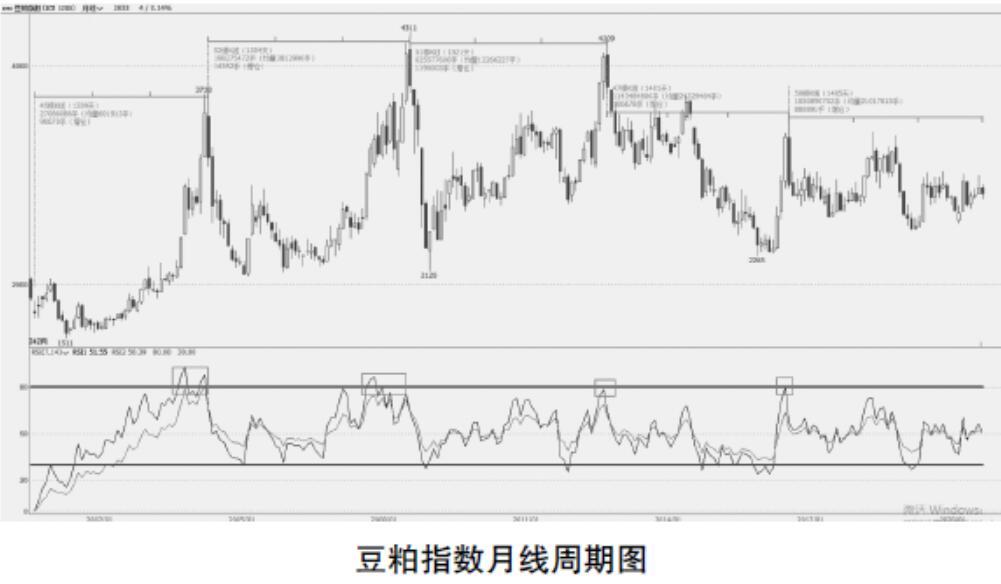

上图是豆粕指数月线周期图。其中的附图指标为RSI,这是最经典的震荡指标之一。其核心构成如下:

LC:=REF(CLOSE,1);该语句给变量LC赋值:1日前的收盘价。

RSI1:SMA(MAX(CLOSE-LC,0),N1,1)/SMA(ABS(CLOSE-LC),N1,1)*100;该语句定义输出函数RSI1:收盘价-LC和0的较大值的N1日[1日权重]移动平均/收盘价-LC的绝对值的N1日[1日权重]移动平均*100。

函数构成决定了RSI的数值范围在0到100之间。一般RSI>80为超买,RSI<20为超卖。针对不同品种,数值有差异。我们采用适当优化,取得超卖值为30,超买值仍为80。并修改原指标代码,增加30和80水平线,可以清晰显示豆帕指数的顶底位置。

从图中可以看出,豆粕自上市以来,4个高点对应着RSI的高位80附近。4个周期分别为45月、52月、51月和47月,均落在3年-5年之间,与4年周期非常接近。5个地位区域也基本对应着RSI的30线附件,2019年2月最低点2493点成为了最近的低点区域,后续将高概率迎来一个新的高位。实际走势高度吻合震荡技术指标RSI。图1显示了豆粕确实在月线级别上存在明显的震荡周期,其行情特征确实为震荡。同时也检验了豆粕震荡周期与猪周期的高度吻合。

三、豆粕震荡特性检验的程序化设计

月周期上豆粕呈现震荡特性,那么在中小周期上可否具有趋势特性?能否用趋势跟踪模型来交易获利?可以借助期货程序化检验。为此我们进行豆粕震荡特性检验的程序化设计。

品种选择。为了将豆粕与其他经典品种进行趋势性强弱对比分析,我们选用螺纹和PTA,因为螺纹也是国民经济广泛使用的大宗商品。自从2009年03月上市以来,螺纹期货经过十多年运行,交易活跃,成交量在诸多商品期货中常常名列前茅,由此吸纳了大量的套期保值资金和投机资金,是优良的期货投机交易和套保品种。PTA也是重要的大宗有机原料之一,2006年12月上市以来,经过十多年运行,和螺纹钢一样,成交量在诸多商品期货中也常常名列前茅,由此吸纳了大量的投机资金和套期保值资金,也是优良的期货品种。

比较研究方法。如果行情真的具有趋势特征,那么用较大的均线和较大的周期是可以检验的。基于期货程序化的1条、2条、3条和多条(12条)指数移动平均线系统,15分钟、60分钟和日线周期,10年历史数据,进行效果比较研究方法,包括年化复利收益率%、权益最大回撤比%、胜率%、平均盈亏比和平均资金使用率%等。

交易周期选择,是根据多周期比较原则,并考虑周期的代表性与实用性,最小周期选用的15分钟是期货行业日内短线的主要交易周期,适合程序化运行;中級周期选用的60分钟是兼顾到程序化长线和短线的交易周期,也比较适合程序化运行;日线周期是程序化长线交易周期。

测试数据起始日期2009年7月27日,结束时间2019年7月27日,整十年3655天的数据,共计2434根日线级别的K线,14963根小时级别的K线,15分钟级别K线47686根。

回测参数设置。考虑到测试的目的主要是检验比较在同等条件下简单移动平均线和指数移动平均线模型的盈亏比、胜率、年化复利收益率等,不必考虑加减仓等其他因素,且测试过程中不能爆仓,故设置:开仓手数1手;起始资金10000元;保证金比例10%;滑点1个点;手续费1%%。

程序化平台选择。选用:文华财经wh8,版本为Ver8.3.625,在此平台进行仿真计算。运用麦语言编程进行程序化仿真实验比较。

采用多策略模型原则,选用单均线、双均线、三均线和多均线趋势跟踪策略。同时考虑到避免优化陷阱,对于三均线维加斯隧道策略和多均线的顾比线策略模型各个周期各个品种均保留原参数;仅对单均线和双均线趋势跟踪策略做适当优化。

单均线趋势跟踪策略模型构成:小均线EMA1,大均线EMA2。当收盘价大于大均线,同时收盘价连续P根K线大于EMA1,看涨做多;而当收盘价小于EMA2,同时收盘价连续P根K线小于EMA1,看跌做空;连续P个周期内收盘价都大于等于EMA1,则平空单;连续P个周期内收盘价都小于EMA1,则平多单。采用过滤模型模式,即多单和空单不能同时持有。参数设置为:15分钟周期的小均线和大均线分别为30和65,P为2;60分钟周期的小均线和大均线分别为19和65,P为4;日线周期的小均线和大均线分别为10和30,P为2。

双均线策略模型构成:小均线EMA1;大均线EMA2。当EMA1向上金叉EMA2时,平空单,开多单;当EMA1向下死叉EMA2时,平多单,开空单;采用过滤模型模式。参数设置为:15分钟周期的小均线和大均线分别为20和80;60分钟周期的小均线和大均线分别为37和65;日周期的两条均线分别为10和30。

三均线维加斯策略模型构成:三根均线EMA12;EMA144;EMA169。其中EMA12为信号线,EMA144和EMA169两根大均线构成均线带。当信号线上穿均线带,平空单,开多单;当信号线下穿均线带,平多单,开空单;采用过滤模型模式。

多均线策略选择顾比线模型,数据不做优化调整。该多均线策略模型构成:12条指数移动平均线EMA3;EMA5;EMA8;EMA10;EMA12;EMA15;EMA30;EMA35;EMA40;EMA45;EMA50; EMA60。其中前6条小均线构成小均线组,后6条大均线构成大均线组。当小均线组的最下面一根均线上穿大均线组最上面一根均线时,平空单,开多单;当小均线组的最上面一根均线下穿大均线组最下面一根均线时,平多单,开空单;采用过滤模型模式。

四、程序化回测结果

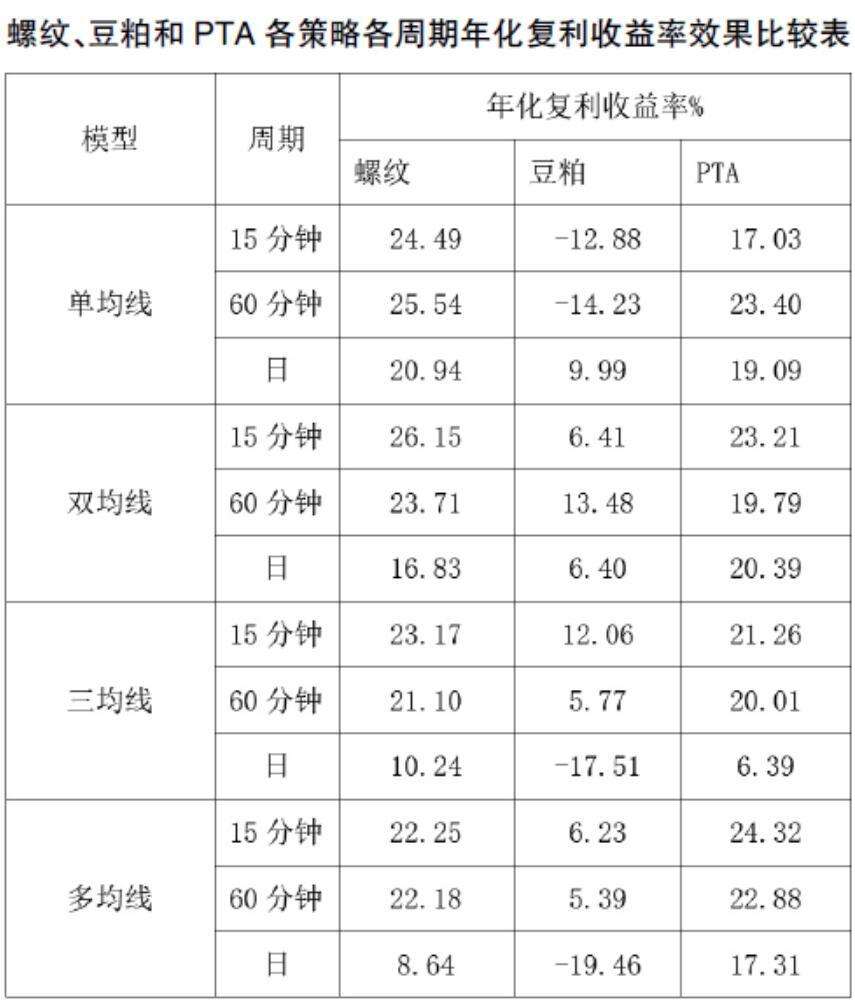

为了表达简化起见,我们仅列出年化复利收益率%,因为该指标已经足够说明问题。

由上表可知,对比品种螺纹和PTA,每个策略里都有年化复利超过20%的,而豆粕没有。对比品种螺纹和PTA,每个策略的所有周期的年化收益均为正,豆粕有4个负值。如果根据银行贷款利率,再考虑人员工资、房租水电等各项费用成本,假设年化收益复利大约要15%为合格的话,对比品种的单均线和双均线策略各周期全部合格,对比品种的三均线和多均线策略的日线不合格,其他均合格。而豆粕一个合格的都没有!若再综合实验测出的其他指标,豆粕的表现更差。

五、结论与投资策略建议

综上所述,豆粕自上市以来,4个周期分别为45月、52月、51月和47月,与4年周期非常接近。4个高点对应着RSI的高位80附近。实际走势高度吻合震荡技术指标RSI,显示了月线周期豆粕的震荡特性。那么下个高点在哪里呢?投资者可自行跟踪验证。

与螺纹和PTA为代表的其他经典品种比较,豆粕的趋势性确实很差,差到无法用趋势跟踪策略进行交易获利。这个对比实验从效果上验证了豆粕的震荡特性。

在豆粕投资中不能用趋势跟踪策略,适宜根据行情的震荡特性,采用震荡策略,特别注意震荡指标的选用。由于是震荡行情特性,制定止盈计划时,要考虑“利大伤身,利小惠人”的古训,降低盈利预期。交易中忌追涨杀跌、注意及时获利了结、要敢于抄底、减少持仓时间等。当然,对于套保,要根据具体情况做相应的变通。

本研究结果,为投资者明确豆粕的震荡特性并选择恰当的投资策略提供借鉴。

参考文献:

[1]邵永同,谢伟.中国豆粕期货价格波动的非对称效应研究[J].价格理论与实践,2018,8:115-118.

[2]周金涛等著.涛动周期律[M]:机械工业出版社,2020.3:156-160.

[3]于少东.北京市猪肉价格波动周期分析[J].农业经济问题,2012,2:75-78.

[4]王毅郭,亚军.中国猪肉价格波动周期分析[J].江苏农业科学,2013,7:397-400.

[5]谢杰,李鹏,王济民.我国生猪价格的周期性波动:实证分析与政策思考[J].中国畜牧杂志,2015,6:44-48+72.

[6]李国平.外汇期货股票交易实务——四合一技术实战图谱集萃[M]:机械工业出版社,2008,6:30-33.

[7]魏强斌.外汇交易圣经[M]:经济管理出版社,2008.7:227-228.

作者简介:李国平(1964- ),男,汉族,籍贯:山西临汾,东南大学系统工程博士,苏州经贸职业技术学院金融系,教授,主要从事金融工程教学与实务工作