基于TCO模式的高职院校公共教育经费投入成本分析

2021-10-16邱向英

邱向英

(湖南环境生物职业技术学院,湖南 衡阳 421005)

0 引言

现如今,公共教育经费投资行为模式在高校内已经成为支撑发展教育的战略性任务,与此同时,该模式明确了公共教育经费投入在校内教育成本供应管理中的较高地位,传统的投入行为是指存在于高职院校与市场相关供应商之间的谈判与交易行为,但在持续进行教育改革工作的社会背景下,该种行为已经转变为了高职院校从外部获取足够教育支撑性的战略性行为[1]。在该过程中,高校的核心关注点为教育资源的持续供给、教育教学工作的可持续发展与最低的总拥有成本[2]。其中,总拥有成本又被称之为TCO,属于一种基于全生命周期的概念,基于总拥有成本层面分析高校对教育经费的投入过程,可从高校教育工作层面入手,从前期采购到购进设备的使用与后期对投入成本的维护,任意一个过程中涉及的成本均属于总拥有成本。在实际调用TCO 模式中,当高校尚未掌握与了解对某个指定项目的投入成本时,可以将其定义为一种成本估算方法,通过该方式,就可以控制高校投入成本。

1 基于TCO 模式的高职院校公共教育经费投入成本分析方法设计

1.1 基于TCO 模式构建经费投入成本分析模型

为了确保高校教育教学工作投资与社会供应的有效对接,本章将结合TCO 模式,构建一个高职院校公共教育经费投入成本分析模型,对投入成本的过程进行组织、规划、控制与协调,在该过程中需要严格遵循成本最小化原则,选择市场内信誉度较高的合作商,以该方式实现对投入成本的有效控制。该文研究的对象为高职院校,因此,在采购过程中,为了节约不必要的成本损失,需要在构建投入成本模型过程中,控制必要支出、非必要支出与支出收益[3]。在确保对相关投入成本的有效控制后,需要对高职院校公共教育经费的TCO(总拥有成本)进行分析。在深入分析该部分内容时,应当明确高校TCO 除了包括投入成本价值之外,还涉及购进运输成本、质量检验成本、采购管理成本等多种成本[4]。

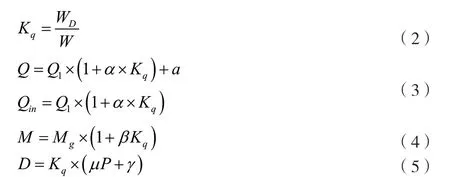

根据上述分析,可得出如下所示的经费投入成本模型表达式,将表达式定义为C,则有下述计算公式。

公式(1)中:W表示为高职院校公共教育经费投入数量,包括购进大型设备数量、投入成本规模等;P表示为直接支出成本;T表示为购进运输成本;Q表示为质量检验成本;M表示为投入管理成本;D表示为质量缺陷成本。上述提出的TCO 构成计算单位均为元,其中D、M、P属于间接类型成本;T、P属于直接类型成本。

上述计算公式详细地描述了TCO 成本的构成,在掌握模型基础构成后,对模型中的变量进行定义。如下公式所示。

公式(2)中:Kq表示为高职院校公共教育经费投入成本质量缺陷概率;WD表示为出现质量缺陷的投入成本数量。

公式(3)中:Q表示为质量检验成本;Q1表示为高校内部检验固定成本;Qin表示为第三方教育机构的检验固定成本;α表示为投入成本缺陷对投入效果的影响;a表示为单次成本检验费用,通常情况下表示为常数。对此项变量的描述为受到投入成本自身质量的影响,产生的额外成本费用,属于高职院校公共教育经费投入成本分析中的关键指标。

公式(4)中:M表示为投入管理成本;Mg表示为由高校教育投入与采买运输行为所导致的额外成本;β表示为缺陷概率对M 导致的影响系数。

公式(5)中:D 表示为质量缺陷成本;μ表示为影响系数;γ表示为缺陷成本系数。

根据上述计算公式,将参数值导入TCO 模式中,以此完成对经费投入成本分析模型的构建。

1.2 量化处理公共教育经费投资重要项目

在完成对模型中参数的确定后,可选择教育市场内某高职院校作为该研究的参与对象,调用高校内近三年的公共教育经费投入成本,在该基础上,量化处理公共教育经费投资重要项目,并以此为依据,明确在投入成本过程中的优先顺序[5]。在该过程中需要明确高职院校公共教育方案一旦建成,经费投资量也将基本明确。因此,该文在开展与此方面的研究中,选择蒙特卡罗模拟法作为主要研究方法,获取高校投资的随机数据,并采用在计算机上模拟成本投入效益的方式,对重要项目取得预期效果加以统计。

在量化处理过程中,由于随机选择数据量的方式具有一定不确定性,因此直接采用数学模型的方式,很难实现对数据的动态化处理。为此,需要假设一个定量函数Y 作为公共教育经费投资总量,根据投入成本亏损风险X 的发生概率,进行大数值定律的模拟。当模拟的次数足够多时,便可以得到一个与实际值较为匹配的量化结果。具体步骤如下。

第一步,设计一个用于描述高校公共教育经费投资出现风险问题的概率过程,确定投资的成本变量,并根据高职院校教育教学工作的实际需求,确定输入变量的具体数值。此时得到一个针对不同等级输入变量的风险值,风险最高等级为3.0 级,表示为该项目成本投入具有高风险;中级风险为2.0 级,表示为该项目成本投入具有风险,但风险在可控范围内;风险最低等级为10 级,表示为该项目成本投入不具备风险[6]。在完成对风险的划分后,通过模拟输入量的方式,抽取变量值,确保所有抽取的数据值均符合高校公共教育经费投入既定概率数值的分布。

第二步,将高职院校公共教育整体工作进展定义为一个具有随机性质的概率过程,此时,出现投入成本风险事件数据将是一个不确定的变量。使用计算机模拟净风险,当净风险差值在0.05 范围内时,认为此时高职院校公共教育经费投入成本存在最低风险。

第三步,按照计算机编程程序,将编程数值输入前端数学模型中,并输出不同投入成该项目的变量值。最后,根据实际需求,选择对其量化处理的次数,直到满足对风险等级的量化结果具体值在0.1 精度范围内时,认为量化结果满足精度需求,以逐步累积的较高成本投入项目作为模拟函数,输出不同投入成本的函数模拟值。

第四步,在完成对高校投入成本的量化与模拟后,将高校不同投入项目与其对应的风险等级进行对照,评估高校在不同投入下的损失能力。以综合损失度最低的投入成该项目,作为公共教育经费投资重要项目,用该方式,完成对本章内容的研究。

1.3 基于投入动因输出TCO 各投入成本回归结果

综合上述分析,高职院校在进行公共教育经费投入工作时,除了受到教育市场改革影响的推动,还受到关键成本因素的影响。因此,要全面落实对高职院校公共教育经费投入成本的分析,需要了解高校投入过程中的总拥有成该项目的投资动因[7]。下述表1 具体阐述了高校各个成该项目及其投入的动因。

表1 高校项目成本及投入动因

在掌握高校成该项目及投入动因的基础上,使用SPAA软件,对高校具体投入成本进行一元线性回归分析。为了确保分析结果的准确性,需要在回归计算前,进行模型参数具体数值的确定。综合上述相关研究可知,回归计算过程涉及的参数包括缺陷成本系数γ、缺陷概率对投入管理成本的影响系数β、投入成本缺陷对投入效果的影响α。针对γ的分析可从投入成本缺陷率入手,通过高校近年来投入成本与收效成本的差值计算,可以得知γ值。针对β分析可从供货商出现质量缺陷的次数层面入手,通过市场调研与实地调查的方式,便可以得知供货商的市场报价与报价变化趋势。针对α的分析可从教学效果层面入手,通过公共教育受教育者的反馈信息,计算参与受教育群体的满意度,以此得到参数值。在掌握所有参数值后,将其导入回归计算方程,对高校公共教育经费投入总拥有成本进行计算分析。在该过程中,考虑到高校成本投入供货商可能发生改变,因此,可通过重新选定参数的方式,获取高校成本投入新的缺陷率,并结合投入收益的实际情况,对投入成本进行重新估算,用该方式对基于TCO 模式的高职院校公共教育经费投入成本分析方法进行设计研究。

2 实验论证分析

2.1 实验准备

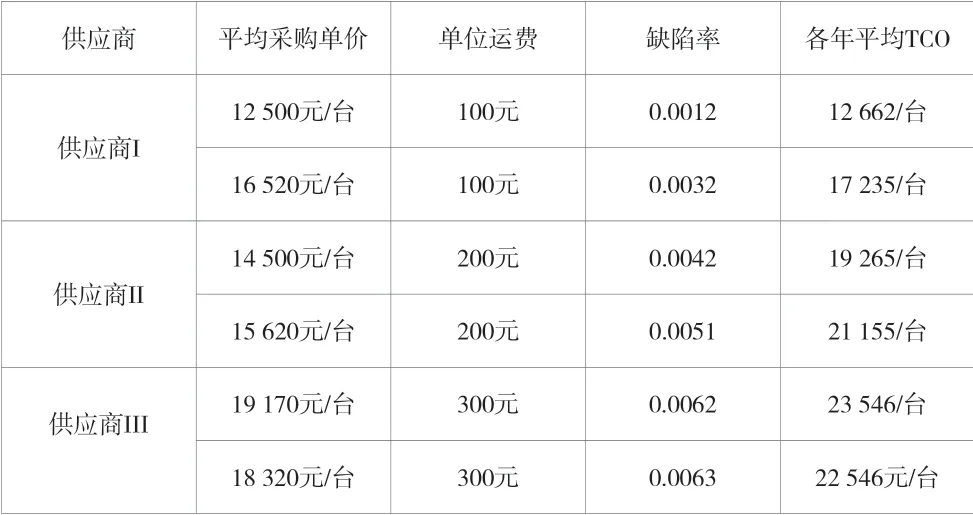

为了进一步落实该方面的相关工作,保证高职院校教育教学工作的有序实施,该文将设计一种基于TCO 模式的高职院校公共教育经费投入成本分析方法,以此为各大高校的公共教育投入提供技术指导。通过上文完成对投入成本分析方法的设计研究,为了验证该分析方法是否能够有效应用于高职院校公共教育的经费投入项目中,以某高职院校作为该文对比实验的依托,利用该文提出的成本分析方法对该项公共教育经费投入进行综合分析,并将得出的分析结果与该校以往采用的基于过程管理视角的成本分析方法得出的结果进行比较。根据该高职院校的公共教育建设现状,将其公共教育过程中所需的教学设备的采购作为主要研究目标。当前该高职院校针对这一类教育设备在管理上缺乏对供应商的统一管理,并且未建立与教育设备供应商之间的评价体系,忽视了除教学设备采购之外的成本。基于上述多种问题的存在,引入该文提出的基于TCO 模式的高职院校公共教育经费投入成本分析方法,针对教育设备采购经费投入成本进行分析,并在上述多种条件的影响下,对该项目的投入成本进行重新估算,利用该文上述操作,基于投入动因输出TCO各投入成本回归结果,得到教学设备供应商TCO 成本列表,见表2。

表2 教学设备供应商TCO 成本列表

基于该文成本分析方法,在上述构建的教学设备供应商TCO 成本列表的基础上,对供应商进行选择,综合分析选择供应商I 作为最终该高职院校公共教育项目的合作单位。在基于传统过程管理视角的成本分析方法下,该高职院校采用了供应商III。

2.2 实验结果分析

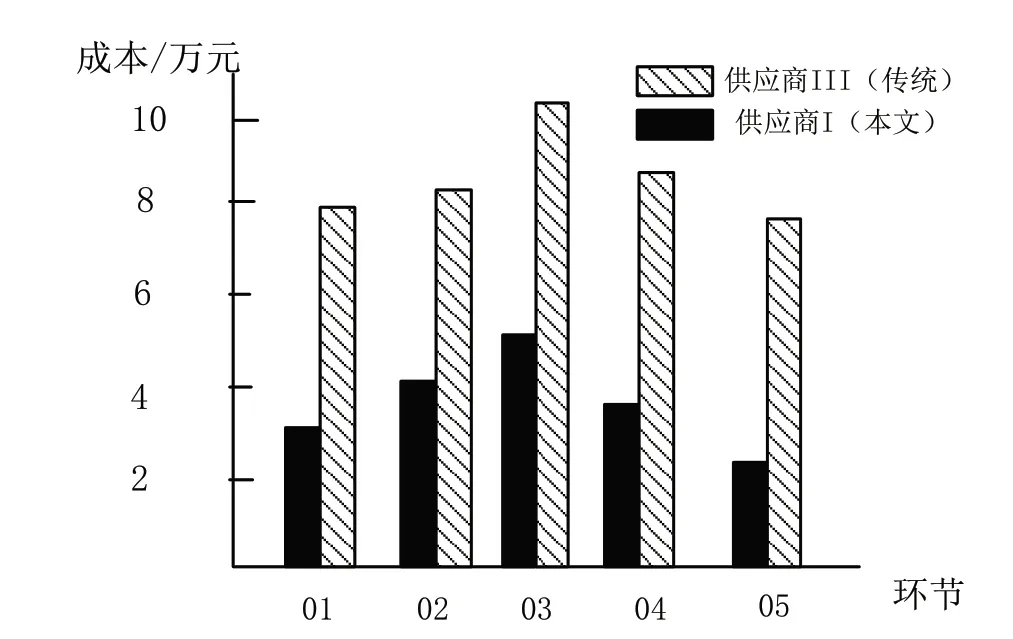

为了验证2 种成本分析方法在实际应用中的有效性,将2 个供应商在其后期合作过程中各项合作环节产生的由高职院校承担的经费投入成本进行记录,并得到如图1 所示的实验结果对比图。

图1 2 种成本分析方法实验结果对比图

从图1 中可以看出,与传统成本分析方法选择出的供应商III 相比,该文成本分析方法选择出的供应商在其后期合作中能够确保各个环节的成本投入更低。在达到相同的公共教育建设目标下,通过该文提出的投入成本分析方法能够为高职院校减少更多不必要的开销。传统成本分析方法下选择出的供应商III 与之合作成本过高的主要原因是该方法在应用中并未考虑到缺陷率问题,导致大量投入成本用于对采购的教育设备进行维修和维护。因此,通过实验证明,该文提出的基于TCO 模式的高职院校公共教育经费投入成本分析方法在实际应用中能够为高职院校选出最佳的公共教育项目合作供应商,极大程度地降低了高职院校在这一方面的投入成本。

3 结语

高校为了保证其教育教学工作的有序实施,通常会选择在教改或实践教育中投入资金的方式,对其原有教育模式进行整改。基于教育产业发展的本质层面分析,这种在公共教育中投资的行为,属于从外部获取输入资源的行为,在此过程中,高职院校仅需要处理订单便可以实现教育经费的有效投入。在该背景下,该文从基于TCO 模式构建经费投入成本分析模型、量化处理公共教育经费投资重要项目、基于投入动因输出TCO 各投入成本回归结果3 个方面,提出一种基于TCO 模式的高职院校公共教育经费投入成本分析方法,在完成对方法的分析后,通过对比实验证明,该文设计的方法在实际应用中,可实现对高校投入成本的有效分析,相比传统方法,适用性更强,应用价值更高,因此,可在后期的相关设计中,将该文设计的方法作为参照,以此为依据,进行高职院校公共教育经费投入成本的控制,实现为高校发展投资工作的实施提出技术层面指导,也希望通过该文的研究,使教育产业向着更加规范化的方向发展。