企业集团资金业务涉税风险分析及建议

2021-10-09舒丹

作者简介:舒丹(1979-),女,汉族,湖南长沙人。主要研究方向:企业管理专业财务管理方向。

摘要:本文针对企业集团资金集中管理的现状,基于企业集团资金管理和税务管理的实务经验,从一般资金业务、无偿借贷业务、统借统还、有特殊利率需求的子公司借款等几个方面对资金业务常见的税务问题进行了系统的分析,提示了应予以关注的税务风险点和改善建议,以期对企业集团的资金业务及税务工作开展有所裨益。

关键词:资金集中管理;涉税风险;银行借款

现代企业集团为提高资金的使用效率,一般资金会采用集中管理的模式,如通过资金池统一归集资金,内部单位之间资金经常性的往来调拨,通过委托贷款、或者内部贷款解决部分内部单位的资金缺口,内部借款利率不完全与市场利率挂钩等等,而这些资金集中管理业务往往给相关单位带来了诸多税务风险,本文针对企业集团资金业务存在的涉税风险进行了深入分析,并从税务角度提出了关注要点及合理建议。

一、一般资金业务涉税分析

(一)涉税风险点

1、集团资金池业务中产生的利息收入未作为贷款服务收入开票缴纳增值税,同时,利息费用支出方存在企业所得税税前扣除凭证欠缺的风险;

2、集团购买理财产品时,未区分其持有期间取得的收益是否为保本收益,保本收益属于增值税应税范围,非保本收益则不属于增值税应税范围;

3、银行相关利息支出等费用(包括手续费等)未全部取得银行开具的增值税发票;

4、集团内的部分子公司在申报企业所得税时,按当年度基准利率计算关联方之间的税收利息,存在多调增应纳税所得额,多缴企业所得税的情况;

5、关注企业的借款业务是否签订合同或协议,且相关合同或协议是否属于印花税的征收范围,是否存在漏缴印花税的税务风险;

6、关注企业是否存在股东长期从企业借出资金自用,超过纳税年度未归还的情况,是否存在未按规定缴纳个人所得税的税务风险;

7、关注企业是否存在企业股东为企业提供借款的情况,是否存在未按规定进行税前扣除的税务风险。

(二)相关建议

1、根据税法规定,贷款服务是指将资金贷与他人使用而取得利息收入的业务活动,各种占用、拆借资金取得的收入,按照贷款服务缴纳增值税。集团资金池业务中利息收取方发生将资金贷与他人使用而取得利息收入的,应按贷款服务开具增值税普通发票、缴纳增值税;

2、应区分判断购买理财产品取得收益的性质,若属于理财产品持有期间(含到期)取得的保本收益,即合同中明确承诺到期本金可全部收回的投资收益,则为增值税应税项目,应按贷款服务开具增值税普通发票、缴纳增值税,非保本收益则不属于增值税应税范围;

3、银行借款利息支出及银行手续费等属于增值税应税项目,应取得银行开具的增值税发票作为税前扣除凭证,考虑到财务费用支出的频繁性,可与银行协商按每月或每季度汇总开具发票,同时做好已开票和未开票明细清单;

4、税法规定的金融企业同期同类贷款利率包括在签订该借款合同时本省任何一家金融企业提供同期同类贷款利率情况,即可按高于基准利率的当年金融企业同期同类贷款利率计算税收利息,在进行企业所得税汇算清缴时应注意查找是否有符合条件的金融机构利率,而非简单地使用当年度基准利率作为内部关联方借贷税前可列支利息的计算依据;

5、企业发生借款业务应签订相关合同或协议,其中,企业向金融企业融资签订的借款合同或协议,应按照合同载明的借款金额的万分之零点五申报缴纳印花税;企业与自然人和关联单位之间的借款合同,不属于银行及其他金融组织的借款人之间的合同,不属于印花税征收范围,无需缴纳印花税;

6、纳税年度内个人投资者从其投资的企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还、又未用于企业生产经营的,其未归还的借款视为企业对个人投资者的红利分配,应按“利息、股息、红利所得”项目计征个人所得税;

7、若为企业提供借款的自然人属于企业股东,则借贷双方属于关联方,应遵循关联方之间利息支出税前扣除的相关规定,即应注意利息支出是否超过其从该股东接受的债权性投资与权益性投资的比例标准计算的利息支出,超过部分应作纳税调增。

二、无偿借贷业务涉税分析

目前很多企业集团内部单位存在免息借贷的情况,但尚未进行企业集团登记,严格来说,不符合无偿借贷免征增值税的政策条件。

(一)要点提示

1、集团应进行企业集团登记认定,自2018年9月1日起《企业集团登记证》取消后,应通过国家企业信用信息公示系统向社会公示企业集团名称及集团成员信息,方可认定为企业集团;

2、建立台账确定免征期间,包括无偿借贷行为发生在2019年2月1日至2020年12月31日、无偿借贷行为发生在该期间之前但尚未归还的,均可在2019年2月1日至2020年12月31日可享受免征政策。

(二)风险提示

1、根据税法规定,关联企业之间的业务往来应遵循独立交易原则,但企业集团内单位之间无偿提供资金借贷,不符合独立交易原则,税务机关有权按照合理方法调整;

2、根据《国家税务总局关于印发〈特别纳税调整实施办法(试行)〉的通知》(国税发[2009]2号)规定,实际税负相同的境内关联方之间的交易,只要该交易没有直接或间接导致国家总体税收的减少,原则上不作转让定价调整。因此企业集团内单位之间无偿提供资金借贷行为,是否会被税务机关做纳税调整,还需考虑双方的实际税负。

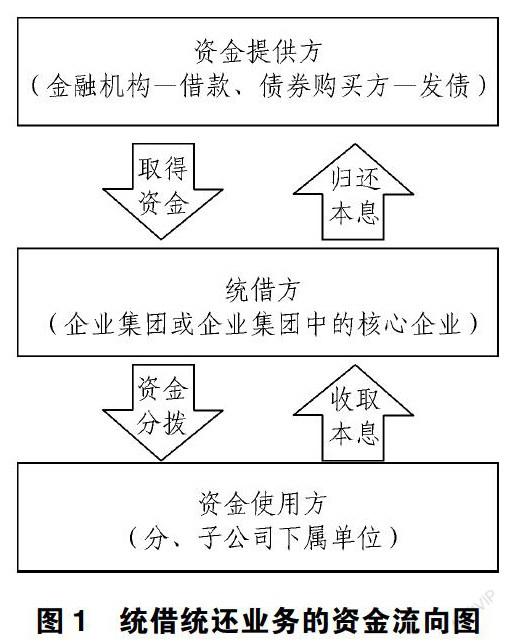

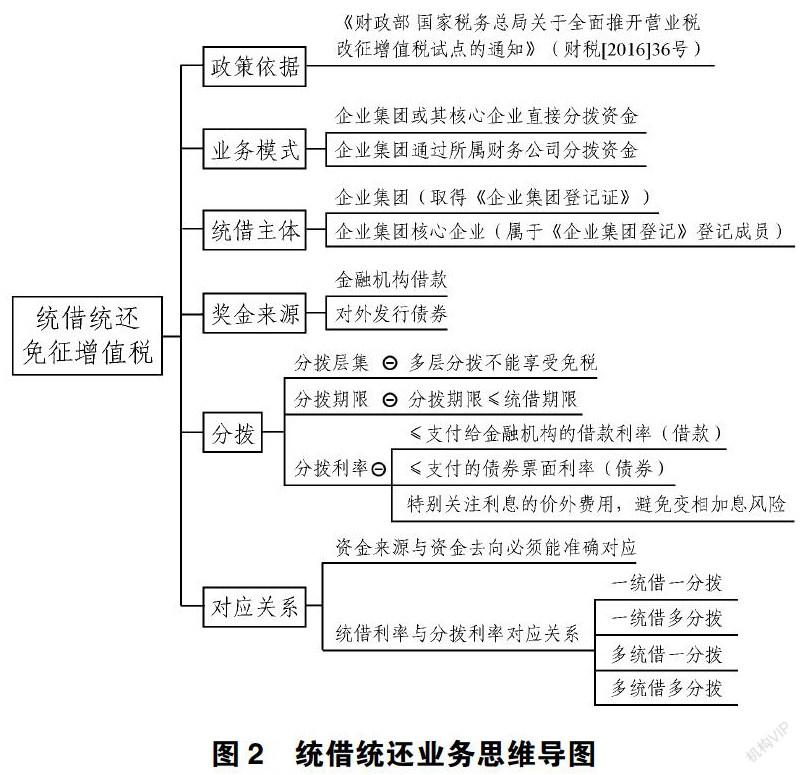

三、统借统還业务涉税分析

若企业集团开展统借统还业务,即集团向金融机构借款或对外发行债券取得资金后,将所借资金分拨给下属单位,并向下属单位收取用于归还金融机构或债券购买方本息的业务,集团向下属单位收取的利息,可免征增值税。