IT服务公司的项目成本控制

2021-09-17李书梅

李书梅

摘要:随着信息技术的不断发展,越来越多的组织运营依赖于IT 系统,尤其是在现今世界有重大疫情的情况下,IT的作用就显得更加突出。越来越多的国内公司依赖于IT技术建立内部管理系统,一方面是处于人员安全的考虑,另外一方面也是为了公司的成本控制。那么,作为IT服务型公司要努力满足客户的特殊需求,也就成为IT公司生存与发展的基本规则。当前很多IT 公司都建立属于自己的项目管理系统,IT 服务项目具有创新性和不确定性两个明显的特征,正由于这种明显的特征,所以,对于高技术人员成本就非常高,另一方面服务项目频繁多变,客户需求多样,导致服务项目成本难以控制。因此,节约人力成本和项目变更等成本,是服务项目成本控制的重点。为了解决IT服务项目人员成本投入高和项目频繁多变的问题,本文从服务项目周期包括投标阶段、实施阶段、维保阶段等各阶段的成本特点出发,对各阶段的成本数据进行分析。项目投标阶段成本包括项目决策成本和投标成本,项目实施阶段成本包括项目实施人员的工资、福利费、差旅费和通讯费,还有软硬件设备的成本,维保阶段成本包括现场支持服务人员工资、通讯费、差旅等。本文结合D公司的具体案例,从项目的周期阶段成本特点进行分析,把 IT 服务管理项目的生命周期成本管理模型及方法进行了实践,取得了良好的效果。在 D 公司 IT 服务管理项目中取得的成功经驗,将有助于完善 IT 项目的成本管理,更值得推广到其他项目的成本管理中。

关键词:IT服务项目管理 成本控制 成本估算 成本预算

第1章 绪论

1.1 研究背景及意义

1.1.1 IT 项目管理的发展历程及趋势

根据项目管理的发展过程,可以将项目管理分成为两个阶段:20 世纪50-60年代的传统项目管理阶段和80年代后的现代项目管理阶段。当今世界存在两大体系,即以欧洲为首的研究体系一国际项目管理协会,另一个是以美国为首的研究体系一美国项目管理协会,他们均为推动国际项目管理现代化发挥了积极的作用。2008年,项目管理知识体系得到了进一步的完善,进行了最新一次的修订,成为现在的项目管理知识体系,为 PMBOK (Project Management Bode of Knowledge )。国际标准化组织以该文件为框架,制订了 ISO10006 关于项目管理的标准。大部分IT公司以PMBOK为基础建立了自己的IT项目管理系统,但是,IT 项目具有明显的特征:创新性和不确定性。正由于这些特征,IT项目管理出现了以下发展趋势:

1、人力资源管理:IT 服务主要是在于人力的成本,人的技术尤为重要,合理安排人员是项目管理的关键。

2、项目成本控制:一方面人力成本高,另一方面项目执行中会有出现未知的因素,所以变动频繁,均会导致项目成本控制比较困难。所以人力成本管理和项目变动管理成为IT服务项目成本控制的重中之重。

1.1.2 IT 项目管理成本控制的意义

大量研究表明,在IT服务项目管理的过程中,大约80%的时间与IT 项目运营维护有关,而该阶段的投资占整个 IT 项目的 20%,形成了“轻服务、重技术” 的现象,来自IT领域权威的调查发现,IT项目中出现问题比较多的往往是流程失误和人员失误方面,各自占比大概40%左右。由此说明,在IT项目管理中的问题不是技术问题而是更多的管理方面的问题。ITSM 领域的国际权威组织认为 ITSM是一种以流程为导向、以客户为中心的方法,通过整合 IT 服务与组织业务,提高组织 IT 服务提供和支持的能力和水平。ITSM 的核心思想是,IT 组织不管是组织内部还是外部都是 IT 服务提供者,其工作是提供低成本、高质量的 IT 服务,而 IT 服务的质量和成本则需从 IT 服务的客户和用户加以判断。成本控制一直是项目控制的难点,现在很多IT项目很难盈利,有的甚至亏本,现有IT公司有时候只能从软硬件方面的利润来填补利润空白,综上原因,IT公司必须重视成本控制。

1.2 研究对象和研究内容

项目管理分为PMBOK、ICB等,项目成本管理一般包括项目成本估算、预算、成本控制,本文项目管理主要是参照PMBOK的知识,在对项目整个周期的各个阶段进行成本估算、预算和成本控制进行研究。阐述了IT服务项目的特点,运用经济附加值法对服务项目进行的成本控制研究。

第2章 IT 服务项目成本的特点

2.1 IT 服务管理项目的定义

国际权威的 IT 研究机构 Gartner 认为,ITSM 是一套通过服务级别协议(SLA,Service-Level Agreement)来确保 IT 服务质量的协同流程,融合了 IT 基础架构管理、系统开发管理等管理活动和故障管理、问题管理、变更管理等众多流程在内的管理理论和实践。ITSM 领域的国际权威组织 itSMF 认为,ITSM 是通过整合 IT 服务与组织业务,提高组织的 IT 服务能力和水平,是一种以流程为导向、以客户为中心的方法。ITSM 是一种 IT 管理,是一种以服务为中心的 IT 管理。

实施 IT 服务项目的目标有三个:

1. 以客户为中心提供 IT服务

2. 提供高质量、低成本的服务

3. 提供的服务是可计量的

2.2 IT 服务管理项目的成本构成

一般来说IT服务项目的成本可分为软硬件成本、人力资源成本、第三方人力成本或者产品成本等。如图2.2所示。

第3章IT 服务项目成本控制案例分析

3.1 背景资料

A 公司是美国在华的总公司,在华有多家子公司,由于这种地域上的分散性,人员都是横向部门考核,没有纵向考核机制。A 公司桌面运维及全公司的 ERP由信息技术部负责管理,具体维护外包给第三方服务商来实现。客户 A 公司通过在 IT 方面不断的投入和努力,信息化建设已经见成效。以核心系统为主体的信息化应用初步建成,同时协同办公、邮箱、网站等已经上线运行。但是与信息化投入相比,A公司的IT的治理结构、规章制度、流程等方面仍在存在问题,在一定程度上也减缓了A公司的竞争优势。因此A公司决定投资IT服务管理项目,希望达到以下目标:

1.综合的信息化平台,为公司所有使用IT系统的员工提供一站式服务

2.保证IT系统稳定运行

3.为各级信息化部门的业绩考核提供依据

D公司是一家美资上市公司,专门从事这种IT项目服务,与国际国内大型公司都有合作。

3.2 案例介绍

A公司组织结构如下:

1.实现 IT 服务体系的全面梳理,完善 IT 服务,明确岗位及职责,制定 IT 服务管理和 IT 资产管理制度

2.实现信息维护中A公司及其各个只能部门和子公司的各种管理考核需求

3.实现对信息系统版本、文档、知识库的管理

4.实现对软硬件运营状态的监控

5.建立 IT 服务管理的考核指标体系,实现多角度、多层面的报表展示

项目的具体工作目标如下:

1.IT 服务能力设计(包括 IT 服务模式梳理、IT 服务管理蓝图设计、IT 服务组织结构及相应的职责设计、IT 服务人员角色与技能设计、IT 服务管理实施路线图设计、IT 服务目录及管理制度目录设计,制定必要的 IT 管理制度)

2.搭建 IT 服务管理平台(要满足三级运维体系架构)以 A 公司核心系统(包括分销业务系统、财务系统、报表合并系统、经营分析系统、仓储管理系统)协同办公系统、邮箱系统、网站系统、广域网、数据中心以及 A 公司总部的局域网、桌面终端等为服务对象,实现下述服务流程/功能:事件管理、问题管理、变更管理、操作管理、員工自助服务管理、知识库及相应的统计、考核和报表展示

3.对 IT 运维人员及外包人员的工作绩效进行考核

3.3项目实施及成本控制分析

3.3.1 选项阶段成本控制分析

项目选项阶段的成本分析用EVA方法,计算公式如下:

项目经济附加值=项目税后利润-项目资本成本

其中,项目税后利润=项目营业利润-所得税

项目资本成本=项目总资本×资本成本率

若项目经济附加值为正,说明该项目有效,达到资本增值的经营目标;如果结果为负,该项目无效。

3.3.2实施阶段成本控制分析

3.3.2.1 项目成本估算

合同签订后项目开始实施,根据已有的资源和 WBS 分解结果,进一步进行成本估算。由于 WBS 是针对项目的服务功能进行分解,在成本估算的时候,首先估算每个任务的工作量,然后获得相应的质量、管理任务的工作量,从而计算直接成本,间接成本以及总成本。具体如下:

1.资源估算

3个开发人员

3个咨询人员

2个测试人员

1个项目经理

1个配置人员

设备

10台电脑

2台服务器

2.项目成本估算

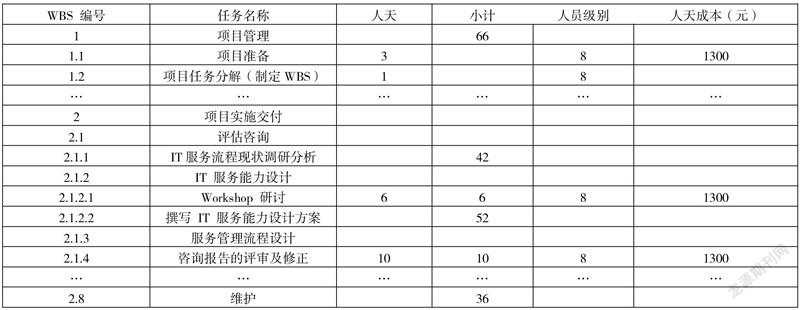

步骤1:根据项目分解结果 WBS 估算出项目实施工作量,单位:人天,如表所示。

单位人工成本表如表所示。

步骤 2:计算咨询、实施开发成本

从表得出项目咨询工作量是 192 人天,咨询工程师人员成本=1300 元/人天,咨询成本=1300 元/天×192 天=249600 元。

项目实施开发工作量是 243 人天,开发工程师人员成本=1000 元/人天,开发成本=1000元/天×243 天=243000 元。

两者相加得出咨询开发成本=249600+243000=492600 元。

以此类推,计算出质量管理成本,培训验收成本,差旅成本,直接成本,间接成本。间接成本包括前期合同成本、房租水电、培训、员工福利等。

最后计算出总成本,项目总估算成本=直接成本+间接成本。

3.3.2.2 项目成本预算

项目计划中考虑到3 个咨询人员和 4 个开发人员是全职,而项目经理、质量保证人员和配置管理人员不是全职,他们同时还在管理其他项目,进行成本估算的时候,应根据项目人员付出的时间进行成本预算。项目实施成本预算如表所示。

从而得出预算总实施成本为 652400 元,与估算成本基本持平,652400 元可以作为项目实施成本控制的参考.

同理,计算出差旅成本。

3.3.2.3 项目成本控制

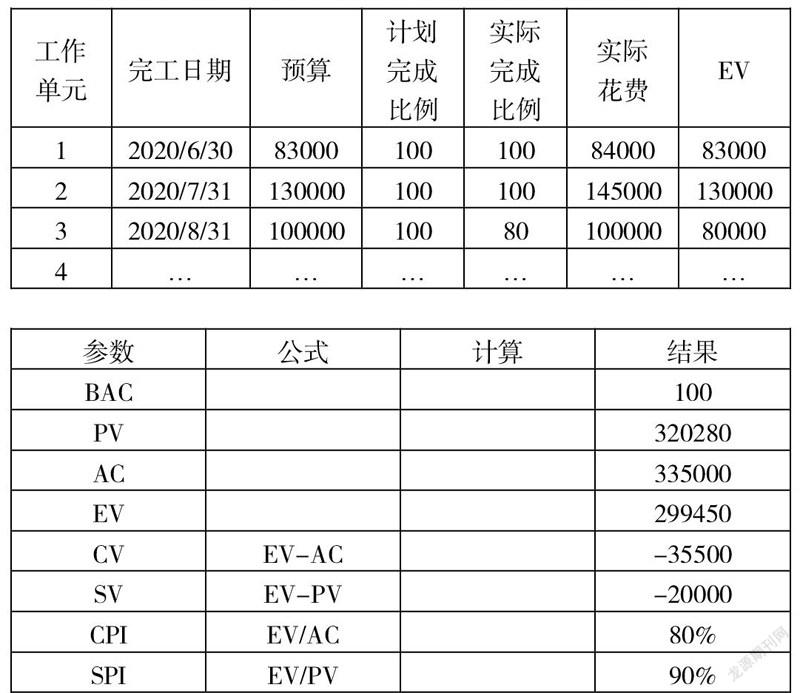

在项目咨询设计阶段完成后,对其进行净值分析。

1.CV、SV 均为负,项目成本超支,进度缓慢

2.CPI、SPI 小于 1,项目成本超支,进度缓慢,其问题在于咨询阶段的 6、7 月份实际花费超出预算,8 月份只完成计划工作的 80%,导致进度落后。项目进度偏差和成本偏差均有进一步扩大的趋势,必须采取有效措施从而降低项目的偏差水平,下一段必须采取赶工措施或提高项目组人员的绩效水平,节省差旅费来进行纠偏。

同理可推出其他项目阶段的成本控制。

第4章 总结与展望

4.1总结

大部分IT企业都以PMBOK为基础建立IT项目管理体系,但是IT项目具有明显的特征:创新型和不确定性。一方面IT项目人员成本较高,另一方面项目频繁多变,造成IT项目成本难以控制,所以如何控制人力成本和变更成本就成为IT项目管理中的重点。

针对上述问题,本文结合实际案例针对项目周期分析了成本预算、成本估算和成本控制,利用EVA等方法对项目成本进行分析,证明了其有效性,将有助于完善IT项目的成本管理模式,以便推广到其他项目中去。

4.2研究展望

本文根据项目周期采用的成本控制方法,由于自身知识有限,仍然有很多待完善的地方,需要得到进一步发展。

本文给出的EVA等计算方法都是一些简单的计算公式,作为一个成熟且经得起考验的计算公式还有非常远的距离,且EVA是最简单的计算方法,一些项目难度大的成本数据精确性要求比较高,所以需要负责的计算方式,可供之后有兴趣的人计算在IT服务管理项目中进行探索。

参考文献

[1]左天祖,刘伟.中国IT服务管理指南[M].北京大学出版社,2004年3月

[2]焦跃华.现代企业成本控制研究[M]. 经济科学出版社2001年

[3]陈小新,项目管理的经济学分析[M],中国经济出版社2006年3月

[4]PMI.卢有杰.王勇译.项目管理知识体系指南[M],电子工业出版社2005年1月

[5]吴之明,卢有杰.项目管理引论[M],清华大学出版社2004年4月

[6]梁基照.工程管理学[M],国防工业出版社.2007年

[7]齐宝库.工程项目管理[M],大连理工大学出版社.2003年

[8]刘贵生,何进日.财务管理学[M].中国经济出版社.1997年3月

[9]张家浩. 软件项日管理[M].北京:机械式业出版社,2005

[10]张维明,邓苏,汤大权. 信息系统集成技术[M].北京:电子工业出版社,2002

[11]周小桥. 突出重围一一项日管理实战[M].北京:清华人学出版社,2003