控股股东股权质押、失去控制权风险与公司财务舞弊

2021-09-17竹挺进

竹挺进

一、引言

近年来,我国上市公司财务舞弊①我国媒体通常将企业故意发布包含重大错报的财务报表的行为称为财务造假。在中文学术文献中,此类行为更多地被称为财务舞弊。英文学术文献往往使用financial statement fraud、accounting fraud、financial reporting fraud等术语。《中国注册会计师审计准则第 1141 号——财务报表审计中与舞弊相关的责任》(2019年2月20日修订)将之称为“编制虚假财务报告”。更多表达类似含义的术语可参见朱锦余和高善生2007年发表在《会计研究》第11期的《上市公司舞弊性财务报告及其防范与监管——基于中国证券监督委员会处罚公告的分析》。本文遵循中文学术文献惯例,选择使用“财务舞弊”这一术语。现象引起了媒体的大量关注。财务舞弊打击投资者信心,减损股东财富,加剧资本市场波动,导致资本错配。②Vikramaditya Khanna, Kim E. Han, Yao Lu,“CEO Connectedness and Corporate Fraud”, in The Journal of Finance,2015, Vol. 70, No. 3, pp.1203—1252.资本错配又会进一步扭曲劳动力市场等其他生产要素市场和产品市场,损害实体经济的运行效率。③Basamba Samba, et al,“Finding Needles in a Haystack: Using Data Analytics to Improve Fraud Prediction”, in Accounting Review, 2017, Vol. 92, No. 2, pp.221—245.鉴于财务舞弊的巨大危害,2020年4—7月国务院金融稳定发展委员会召开的第二十五次、二十六次、二十八次、三十六次会议反复强调要严厉打击上市公司财务舞弊行为。2020年10月5日发布的《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)提出要严厉打击上市公司通过财务舞弊等方式恶意规避退市的行为,推动修订相关法律法规,加重财务舞弊等违规行为的行政、刑事法律责任,完善证券民事诉讼和赔偿制度,大幅提高相关责任主体违法违规成本。在引发广泛关注的部分国内外财务舞弊案件中,舞弊期间内公司控股股东或管理层都存在高比例股权质押。①美国世通公司董事会特别调查委员会2003年3月31日发布的调查报告指出,世通公司财务舞弊的一个重要原因是时任CEO的Bernie Ebbers将其持有的大量世通公司股票给质押金融机构后,Bernie Ebbers需支撑股价,以避免金融机构强制平仓其质押的股票。我国上市公司康得新财务舞弊始于2015年,当年末控股股东康得投资集团有限公司所持康得新股权的99.91%被质押。康美药业财务舞弊始于2016年,当年末控股股东康美实业有限公司所持康美药业股权的93.22%被质押。乐视网、辉山乳业等多家公司的财务舞弊也都伴随控股股东的高比例股权质押。

上市公司控股股东股权质押在我国资本市场广泛存在。根据中国证券登记结算有限责任公司发布的数据,2019年末,1487家上市公司的控股股东股权存在质押,占上市公司总数的36.80%,其中473家公司控股股东的质押比例在50%以上,233家质押比例在80%以上。控股股东高比例股权质押引发了监管机构的担忧。2020年9月23日召开的国务院常务会议和2020年10月5日发布的《国务院关于进一步提高上市公司质量的意见》(国发〔2020〕14号)均提出要加强监管,积极稳妥化解上市公司股票质押风险。

目前已有不少文献研究哪些因素会导致公司财务舞弊可能性上升②Dan Amiram, et al,“Financial Reporting Fraud and Other Forms of Misconduct: a Multidisciplinary Review of the Literature”, in Review of Accounting Studies, 2018, Vol. 23, No. 2, pp.732—783.”,但尚没有文献研究上市公司控股股东股权质押与财务舞弊之间的关系。本文提出,控股股东股权质押会引起监管机构、媒体、市场的关注,提高上市公司财务舞弊被揭露的可能性,而财务舞弊被揭露会使上市公司、控股股东、主要决策人付出巨大经济代价,主要决策人甚至会承担刑事责任,因此在质押比例不高的情况下,上市公司考虑到质押比例上升会提高财务舞弊被揭露的可能性,实施财务舞弊的可能性反而会降低。但当质押比例较高时,控股股东的财务状况很可能已严重恶化,无力实际承担财务舞弊被揭露而要付出的经济代价,从而事实上几乎不会付出经济代价,指使上市公司实施财务舞弊,避免质押的股权被强制平仓,保住对上市公司的控制权,继续享有控制权私有收益会成为一个较为理性的经济决策。因此在质押比例较高的情况下,质押比例上升会提高上市公司实施财务舞弊的可能性。总体而言,控股股东股权质押与上市公司财务舞弊可能性间呈U形关系。

本文使用我国上市公司2003—2017年的数据,实证检验了上市公司控股股东股权质押与财务舞弊之间的关系。实证检验结果支持控股股东股权质押与上市公司财务舞弊可能性之间呈U形关系。本文还发现:(1)当控股股东是国有企业时,这一关系并不存在;(2)当第二大股东持股比例接近控股股东或股价跌至强制平仓线附近时,控股股东股权质押与上市公司财务舞弊之间的关系更为密切,在质押比例更低的情况下,质押比例上升就会提高财务舞弊的可能性;(3)证据显示帮助控股股东维护其控制权是上市公司财务舞弊的动机。

本文的贡献主要体现在三方面。第一,本文发现控股股东股权质押是影响上市公司财务舞弊的一个因素,丰富了公司财务舞弊动机领域的文献。现有文献发现上市公司财务舞弊的动机有:低成本取得外部融资①Patricia M. Dechow, Richard G. Sloan, Amy P. Sweeney,“Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions by the SEC”, in Contemporary Accounting Research, 1996, Vol.13, No. 1, pp.1—36.②曾月明、许素:《IPO会计舞弊影响因素研究》,《管理学报》2019年第10期,第1552—1562页。,管理层获取更多薪酬③Merle Erickson, Michelle Hanlon, Edward L. Maydew, “Is there a Link Between Executive Equity Incentives and Accounting Fraud?” , in Journal of Accounting Research, 2006, Vol. 44, No. 1, pp.113—143.④Natasha Burns, Simi Kediab, “The Impact of Performance-Based Compensation on Misreporting”, in Journal of Financial Economics, 2004, Vol. 79, No.1, pp.35—67.,内幕交易获利⑤Messod D. Beneish,“Incentives and Penalties Related to Earnings Overstatements that Violate GAAP”, in Accounting Review, 1999, Vol. 74, No. 4, pp.425—457.,掩盖经营失败⑥Rebecca L. Rosner, “Earnings Manipulation in Failing Firms”, in Contemporary Accounting Research, 2003, Vol.20, No.2, pp.361—408.,避免债务技术性违约。现有文献未关注股东行为对公司财务舞弊的影响。第二,本文发现控股股东股权质押与公司财务舞弊之间存在关联,丰富了控股股东股权质押经济后果领域的文献。现有文献发现控股股东股权质押会导致上市公司操纵信息披露⑦钱爱民、张晨宇:《股权质押与信息披露策略》,《会计研究》2018年第12期,第34—40页。⑧Wanlong Zhao, et al,“Share Pledges, Tone of Earnings Communication Conferences, and Market Reaction: Evidence from China”, in Accounting & Finance, 2019, Vol. 59, No. 5, pp.2817—2853.⑨张晨宇、武剑锋:《大股东股权质押加剧了公司信息披露违规吗?》,《外国经济与管理》2020年第5期,第29—41页。,进行向上盈余管理⑩Gayoung Jang, Top Managers’Pledging: Determinants and Effects, Seoul National University, 2016, p.25.⑪谢德仁、廖珂、郑登津:《控股股东股权质押与开发支出会计政策隐性选择》,《会计研究》2017年第3期,第30—39,94页。⑫谢德仁、廖珂:《控股股东股权质押与上市公司真实盈余管理》,《会计研究》2018年第8期,第21—27页。,更积极地推出“高送转”利润分配方案⑬何平林等:《上市公司股票送转行为动机研究——基于股权质押融资视的证据》,《会计研究》2018年第3期,第57—63页。和股票回购方案⑭Konan Chan, et al,“Share Pledges and Margin Call Pressure”, in Journal of Corporate Finance, 2018, Vol. 52,No. 10, pp.96—117.,降低财务风险①Michael Puleo, Michael McDonald, Steven Kozlowski, “Share-Pledging and the Cost of Debt”, in Accounting &Finance, 2021, Vol. 61, No. 1, pp.1047—1079.和经营风险②何威风、刘怡君、吴玉宇:《大股东股权质押和企业风险承担研究》,《中国软科学》2018年第5期,第110—122页。,增加慈善捐赠③胡珺等:《控股股东股权质押与策略性慈善捐赠——控制权转移风险的视角》,《中国工业经济》2020年第2期,第174—198页。,减少研发投入④Caiji Pang, Ying Wang,“Stock Pledge, Risk of Losing Control and Corporate Innovation”, in Journal of Corporate Finance, 2020, Vol. 60, No. 1, p.29.,更积极地避税⑤王雄元、欧阳才越、史震阳:《股权质押、控制权转移风险与税收规避》,《经济研究》2018年第1期,第138—152页。,规避高质量外部审计监督⑥徐会超、潘临、张熙萌:《大股东股权质押与审计师选择 ——来自中国上市公司的经验证据》,《中国软科学》2019年第8期,第135—143页。,更大幅度地增加高管薪酬⑦李常青、幸伟:《控股股东股权质押影响高管薪酬——业绩敏感性吗?》,《经济管理》2018年第5期,第157—174页。,减少违规行为⑧吕晓亮:《控股股东股权质押与公司违规》,《山西财经大学学报》2017年第11期,第84—96页。,控股股东更积极地增持公司股票⑨任碧云、杨克成:《大股东增持股份动机是择时还是自保?——基于股权质押的经验证据》,《财经问题研究》2018年第9期,第68—75页。,股价下跌时更积极地申请股票停牌⑩孙建飞:《公司治理、股权质押与停牌操纵——来自自然实验的证据》,《金融经济学研究》2017年第2期,第92—105页。⑪罗进辉、向元高、金思静:《大股东股权质押与股票停牌操纵 ——基于“千股停牌”事件的研究》,《财经研究》2020年第7期,第122—137页。。本文进一步发现控股股东股权质押对上市公司财务舞弊也会产生影响。第三,本文发现控股股东股权质押与上市公司财务舞弊可能性之间呈U形关系,丰富了探讨控股股东股权质押与公司违规行为之间关系的文献。现有研究发现控股股东股权质押会增加公司信息披露违规行为⑫张晨宇、武剑锋:《大股东股权质押加剧了公司信息披露违规吗?》,《外国经济与管理》2020年第5期,第29—41页。,减少其他类型违规行为。本文的研究则显示控股股东股权质押与上市公司财务舞弊这一性质尤为恶劣的特定信息披露违规行为之间呈更复杂的U形关系,而非简单的线性关系。

二、理论分析、文献回顾与研究假设

(一)理论分析与文献回顾

我国上市公司股东将所持股权质押予金融机构,通常可取得金额相当于质押股权市值40%—60%的借款。维持保证金率通常为150%。当股价下跌导致质押股权的市值与尚未偿还借款余额比低于维持保证金率时,金融机构会要求借款人质押更多的股权或提前偿还部分借款以达到维持保证金率。如果借款人拒绝质押更多股权也不偿还借款,股票价格继续下跌,质押股权的市值与尚未偿还借款余额比低于130%或140%(强制平仓线)后,金融机构将有权出售已质押的股权,用所得价款提前清偿借款。我国金融机构与借款人签订的股权质押借款合同通常赋予金融机构无限追索权,即金融机构将质押的股权全部出售后,如果所得价款未将借款全部还清,金融机构有权继续向借款人追索未还清的部分。

股权质押融资在美国、印度、英国、日本、澳大利亚、新加坡、中国台湾等国家和地区的资本市场也普遍存在。国内外有大量文献研究了股权质押的经济后果。现有文献主要提出三个理论来解释实证研究发现的股权质押经济后果。

1. 维护控制权理论

Grossman 和 Hart提出控股股东因控制上市公司而享有大量私有收益(private benefits of control)。①Sanford J. Grossman, Oliver D. Hart, “Takeover Bids, the Free-Rider Problem, and the Theory of the Corporation”,in Bell Journal of Economics, 1980, Vol. 11, No. 1, pp.42—64.私有收益可能是金钱形式的,比如从公司领取高于市场水平的薪酬、职务消费、不公允的关联交易、更多的商业机会、利用公司上市地位取得更为便利的融资;也可能是非金钱形式的,比如控制公司的心理快感。Dyck 和 Zingales发现私有收益在欠成熟和股权集中度更高的资本市场更高,最高可达65%,即具有控制权的股权的价值因享有私有收益而比不具有控制权的股权高出65%。②Alexander Dyck, Luigi Zingales, “Private Benefits of Control: An International Comparison”, in Journal of Finance,2004, Vol. 59, No. 2, pp.537—600.张学勇等使用期权定价模型调整限售股的市场价格后估算出我国上市公司私有收益平均为17.39%。③张学勇等:《中国上市公司控制权价值多少?基于全流通时代的经验证据》,《投资研究》2013年第11期,第46—59页。为享有私有收益,上市公司控股股东会采取多种手段维护其控制权。④Gregg A. Jarrell, James A. Brickley, Jeffry M. Netter, “The Market for Corporate Control: The Empirical Evidence Since 1980”, in The Journal of Economic Perspectives, 1988, Vol. 2, No. 1, p.49.⑤Rafael La Porta, Florencio Lopez-De-Silanes, Andrei Shleifer, “Corporate Ownership Around the World”, in Journal of Finance, 1999, Vol. 54, No. 2, p.471.

控股股东将股权质押给金融机构后,上市公司股价如果持续下跌,一旦触及或突破强制平仓线,金融机构将有权强制出售质押的股权(强制平仓)。金融机构强制平仓首先会导致市场上短期内出现较多的卖单,其次会向市场发出一个负面的信号,让市场担忧上市公司大股东的财务状况和上市公司经营的稳定性。股价很可能因金融机构强制平仓而进一步下跌,引发更多的强制平仓。如果被强制平仓的股票数量足够多,控股股东将会丧失对上市公司的控制权。

为了避免被金融机构强制平仓,控股股东会采取措施防止公司股价下跌。现有研究发现控股股东可能使用的防止股价下跌的方法有:(1)操纵信息披露。谢德仁等发现,控股股东股权质押后,公司信息透明度降低。⑥谢德仁、郑登津、崔宸瑜:《控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究》,《管理世界》2016年第5期,第128—140页。钱爱民和张晨宇发现,大股东股权质押期间,上市公司更可能披露好消息而隐藏坏消息。①钱爱民、张晨宇:《股权质押与信息披露策略》,《会计研究》2018年第12期,第34—40页。Zhao等人发现控股股东股权存在质押的公司的管理层在业绩说明会上发言的语调更为积极。②Wanlong Zhao, et al,“Share Pledges, Tone of Earnings Communication Conferences, and Market Reaction: Evidence from China”, in Accounting & Finance, 2019, Vol. 59, No.5, pp.2817—2853.张晨宇和武剑锋发现大股东质押股权后,公司违规披露信息的可能性增加。③张晨宇、武剑锋:《大股东股权质押加剧了公司信息披露违规吗?》,《外国经济与管理》2020年第期,第29—41页。(2)向上盈余管理。Jang发现当管理层和董事存在股权质押时,公司更可能进行向上应计盈余管理。④Gayoung Jang, Top managers’ pledging: determinants and effects, Seoul National University, 2016, p.25.谢德仁等发现控股股东质押股权的公司更倾向于将开发支出资本化。⑤谢德仁、廖珂、郑登津:《控股股东股权质押与开发支出会计政策隐性选择》,《会计研究》2017年第3期,第30—39,94页。谢德仁和廖珂发现控股股东存在股权质押的公司向上真实盈余管理的程度更高。⑥谢德仁、廖珂:《控股股东股权质押与上市公司真实盈余管理》,《会计研究》2018年第8期,第21—27页。(3)操纵公司财务政策。Chan 等人发现控股股东质押股权后,公司更可能推出股票回购方案,实际回购金额也会增加。⑦Konan Chan, et al,“Share Pledges and Margin Call Pressure”, in Journal of Corporate Finance, 2018, Vol.52,No.10, pp.96—117.何平林等发现,第一大股东股权质押显著提高了上市公司推出“高送转”利润分配方案的可能性。⑧何平林等:《上市公司股票送转行为动机研究——基于股权质押融资视的证据》,《会计研究》2018年第3期,第57—63页。Puleo 等人发现管理层质押所持股权后,公司会降低资产负债率,降低财务风险。⑨Michael Puleo, Michael McDonald, Steven Kozlowski, “Share-pledging and the Cost of Debt”, in Accounting &Finance, 2021, Vol. 61, pp.1047—1079.(4)调整公司经营政策。吕晓亮发现,控股股东质押股权后,公司违规倾向下降。⑩吕晓亮:《控股股东股权质押与公司违规》,《山西财经大学学报》2017年第11期,第84—96页。王雄元等发现,控股股东质押股权后,公司会更积极地避税,实质地改善业绩。⑪王雄元、欧阳才越、史震阳:《股权质押、控制权转移风险与税收规避》,《经济研究》2018年第1期,第138—152页。李常青和幸伟发现控股股东质押股权的公司后会更大幅度地增加高管薪酬,稳定高管团队。⑫李常青、幸伟:《控股股东股权质押影响高管薪酬——业绩敏感性吗?》,《经济研究》2018年第5期,第157—174页。Pang 和 Wang发现,控股股东质押股权后,公司会减少研发投入,降低研发失败造成损失的风险。⑬Caiji Pang, Ying Wang, “Stock Pledge, Risk of Losing Control and Corporate Innovation”, in Journal of Corporate Finance, 2020, Vol.60, No.1, p.29.万赫等发现,控股股东股权质押后,受到抑制的主要是公司的突破式创新,渐进式创新未受到显著影响。⑭万赫、钟熙、彭秋萍:《控股股东股权质押对企业创新方向的影响——股权制衡与企业可视性的调节作用》,《科技进步与对策》2020年第6期,第119—127页。徐会超等发现大股东股权质押后,公司更可能选择低质量的审计师,规避高质量外部监督。①徐会超、潘临、张熙萌:《大股东股权质押与审计师选择 ——来自中国上市公司的经验证据》,《中国软科学》2019年第8期,第135—143页。何威风等发现大股东股权存在质押的公司,经营风险水平更低。②何威风、刘怡君、吴玉宇:《大股东股权质押和企业风险承担研究》,《中国软科学》2018年第5期,第110—122页。胡珺等发现控股股东质押股权后,公司会增加慈善捐赠,向市场传递经营状况良好的信号,构建声誉资本,降低负面事件影响。③胡珺等:《控股股东股权质押与策略性慈善捐赠——控制权转移风险的视角》,《中国工业经济》2020年第2期,第174—198页。(5)直接影响股票二级市场交易。任碧云和杨克成发现大股东质押股权后,增持公司股票的可能性会上升,大股东通过增持股票防范股价下跌。④任碧云、杨克成:《大股东增持股份动机是择时还是自保?——基于股权质押的经验证据》,《财经问题研究》2018年第9期,第68—75页。孙建飞和罗进辉等均发现,在股价下跌时,大股东股权存在质押的公司更可能申请股票停牌。⑤孙建飞:《公司治理、股权质押与停牌操纵——来自自然实验的证据》,《财经研究》2020年第7期,第92—105页。⑥罗进辉、向元高、金思静:《大股东股权质押与股票停牌操纵 ——基于“千股停牌”事件的研究》,第122页。

2. 风险追求者理论

Anderson 和 Puleo以美国市场为制度背景,提出了风险追求者理论。⑦Ronald Anderson, Michael Puleo, “Insider Share-Pledging and Equity Risk”, in Journal of Financial Services Research, 2020, Vol. 58, No. 1, pp.1—25.美国市场的股权质押融资制度和我国相比有两个重要不同。首先,在美国市场,金融机构拥有的通常是有限追索权,金融机构将质押的股权出售后,如果所得价款无法完全清偿债务,对未受偿部分,金融机构无权再要求借款人偿还。其次,在美国市场,上市公司股东将股权质押给金融机构,通常可以取得金额相当于借款日股权市场价值50%—80%的借款,但在我国这一比例通常仅为40%—60%。

Anderson & Puleo提出质押了股权的借款人如果有能力影响上市公司投资决策,例如借款人是公司董事、高管,那么借款人在质押公司股权后,会推动公司选择风险更高、潜在收益也更高的投资项目。⑧Ronald Anderson, Michael Puleo, “Insider Share-Pledging and Equity Risk”, in Journal of Financial Services Research, 2020, Vol. 58, No. 1, pp.1—25.因为项目如果失败,即便公司破产,股权价值变为零,借款人只要拒绝如约向金融机构还款,借款人的损失就会仅为借款日股票市场价值与取得的借款金额间的差额,即股权市场价值的20%—50%。相比之下,借款人如果未将股权质押给金融机构,项目失败给借款人造成的损失最多可达股权市场价值的100%。

3. 第二类代理问题恶化假说

郝项超和梁琪提出控股股东将股权质押给金融机构后,被质押股权产生的现金流将部分流向金融机构,用于偿还借款。⑨郝项超、梁琪:《最终控制人股权质押损害公司价值么?》,《会计研究》2009年第7期,第57—63页。与未质押股权相比,控股股东享有的股权真实现金流权下降。真实现金流权下降会弱化持股对控股股东的激励效应,强化控股股东的侵占动机,即控股股东股权质押导致第二类代理问题恶化。郝项超和梁琪使用这一假说解释了他们发现的上市公司最终控制人股权质押导致上市公司价值下降现象。

但后续不少研究认为这一假说对实证结果解释力不足,有时实证结果甚至与假说预测相反。①王雄元、欧阳才越、史震阳:《股权质押、控制权转移风险与税收规避》,《经济研究》2018年第1期,第138—152页。②夏常源、贾凡胜:《控股股东股权质押与股价崩盘:“实际伤害”还是“情绪宣泄”》,《南开管理评论》2019年第5期,第165—177页。

(二)研究假设

上市公司财务舞弊行为被揭露,不仅会导致上市公司和主要责任人受到监管机构的行政处罚,还往往引发投资者民事诉讼。上市公司、控股股东、实际控制人等很可能被法院判决向投资者赔偿财务舞弊给投资者造成的损失。主要责任人可能触犯我国刑法规定的违规披露、不披露重要信息罪,被追究刑事责任。③以近期广受关注的康美药业财务舞弊案为例,康美药业2020年5月14日公告收到中国证监会行政处罚决定书,被责令改正财务舞弊行为,并被处罚款60万元;多名董事、监事、高管遭警告,罚款,市场禁入。随后多家律师事务所代表投资者发起民事赔偿诉讼。康美药业2020年7月7日公告,实际控制人马兴田因涉嫌违规披露、不披露重要信息罪被公安机关采取强制措施。

市场也会严厉惩罚财务舞弊行为。现有文献发现财务舞弊一旦被揭露,上市公司往往面临股价大幅下跌④Messod D. Beneish, “Incentives and Penalties Related to Earnings Overstatements that Violate GAAP”, in Accounting Review, 1999, Vol.74, No.4, pp.425—457.⑤Jonathan M. Karpoff, D. Scott Lee, Gerald S. Martin, “The Cost to Firms of Cooking the Books”, in Journal of Financial & Quantitative Analysis, 2008, Vol. 43, No. 3, pp.581—611.,融资困难⑥Xia Chen, Qiang Cheng, Alvis K. Lo, “Accounting Restatements and External Financing Choices”, in Contemporary Accounting Research, 2013, Vol.30, No. 2, pp.750—799.,权益成本上升⑦Todd Kravet, Terry Shevlin, “Accounting Restatements and Information Risk”, in Review of Accounting Studies,2010, Vol.15, No. 2, pp.264—294.,销售收入下滑、毛利率下降⑧辛清泉、周静、胡方:《上市公司虚假陈述的产品市场后果》,《会计研究》2019年第3期,第25—31页。,公司董事、高管等大量离职⑨Anup Agrawal, Tommy Cooper, “Corporate Governance Consequences of Accounting Scandals: Evidence from Top Management, CFO and Auditor Turnover”, in Quarterly Journal of Finance, 2017, Vol.7, No. 1, p.1.,在公司控制权市场难以找到收购方⑩Amir Amel-Zadeh, Yuan Zhang, “The Economic Consequences of Financial Restatements: Evidence from the Market for Corporate Control”, in Accounting Review, 2015, Vol. 90, No. 1, pp.1—29.等一系列经济后果。

考虑到财务舞弊可能产生的严重后果,指使上市公司财务舞弊可能会让控股股东付出巨大代价,一般情况下控股股东并不会指使上市公司财务舞弊。

但当控股股东财务状况极度恶化时,控股股东因指使上市公司财务舞弊而实际付出的代价会大幅下降。例如,控股股东净资产为零,上市公司经营状况不及预期,为避免股价跌破强制平仓线,金融机构强制平仓导致控股股东失去对上市公司控制权,控股股东指使上市公司实施财务舞弊,支撑股价,后财务舞弊被监管机构稽查并揭露,监管机构对控股股东做出行政处罚,法院判决控股股东赔偿上市公司财务舞弊给其他投资者造成的损失。控股股东因净资产为零,将无力支付行政罚款和民事赔偿。控股股东如果是公司,可申请破产。在企业破产司法实践中,行政罚款、民事惩罚性赔偿金通常被作为劣后债权,很少得到偿付。破产程序终结后,债务消灭。控股股东如果是自然人,由于我国尚未建立个人破产制度,控股股东将终生负有偿还债务的责任。但自然人在负有巨额债务,合理预期努力工作创造的财富不可能还清债务的情况下,很可能将理性地选择不再努力工作创造财富偿还债务。债务最终随着自然人的死亡消灭。因此,在控股股东的净资产为零时,指使上市公司财务舞弊几乎不会让控股股东实际付出经济代价。

另一方面,如果财务舞弊未被揭露,控股股东就可保住对上市公司的控制权,继续享有私有收益。在控股股东财务状况极度恶化的情况下,控股股东的收益结构类似于风险追求者理论所描述的收益结构。指使上市公司实施财务舞弊成为一个较为理性的选择。

基于以上分析,本文认为当控股股东财务状况良好时,控股股东一般不会指使上市公司实施财务舞弊,但当控股股东财务状况极度恶化时,控股股东很可能会指使上市公司财务舞弊以帮助其维持控制权。

控股股东股权质押一直以来都受到监管部门的关注。例如,中国证监会2019年12月23日发布的《会计监管风险提示第9号——上市公司控股股东资金占用及其审计》明确提出控股股东高比例股权质押应被视为上市公司控股股东占用上市公司资金的一个高风险信号。深圳证券交易所2020年8月30日发布的《深圳证券交易所上市公司风险分类管理办法》规定控股股东及其一致行动人股票质押比例超过80%,上市公司的分类等级不得为正常类。吕晓亮的实证研究也显示控股股东股权质押提高了上市公司违规行为被监管机构稽查揭露的可能性。①吕晓亮:《控股股东股权质押与公司违规》,《山西财经大学学报》2017年第11期,第84—96页。上市公司控股股东股权质押还是媒体感兴趣的负面话题,往往会提高媒体对上市公司的关注度。媒体关注度高的公司的违规行为更可能被发现和质疑,监管机构更可能对其发起调查。②陈艳、白智奇:《媒体关注、政治关联与财务报告舞弊》,《学海》2017年第4期,第115—121页。③吴芃、卢珊、杨楠:《财务舞弊视角下媒体关注的公司治理角色研究》,《中央财经大学学报》2019年第3期,第51—69页。

鉴于股权质押会增加上市公司面临的监管风险,提高其在媒体的负面曝光度,控股股东通常会避免高比例股权质押。高比例质押很可能是因为控股股东财务状况极度恶化,不得不质押股权以获取资金④再以近期广受关注的康美药业财务舞弊案为例,虽然康美药业未公布其控股股东康美实业有限公司及实际控制人马兴田的财务状况,但从马兴田被公安部门采取强制措施后,马兴田和其控制的企业仍然迟迟未能偿还占用康美药业的约95亿元巨额资金的情况推断,康美实业有限公司和马兴田应该遭遇了严重的财务危机。。

本文构建如下上市公司控股股东财务舞弊收益函数模型,以进一步理解控股股东股权质押与上市公司财务舞弊可能性之间的关系:

E(fraud)表示财务舞弊给控股股东带来收益的期望值。G表示财务舞弊若未被揭露,可为控股股东带来的收益(即上市公司控制权私有收益),G为常数。L表示若财务舞弊被揭露,控股股东承担的损失。L主要由监管机构行政处罚,向投资者民事赔偿的责任,主要责任人刑事责任,上市公司价值下降导致控股股东财富的减少构成。L为常数。N表示控股股东净资产,N为变量。P表示财务舞弊被监管机构稽查揭露的概率,P为变量。

min(|L|,N)表达的经济含义是控股股东以其所拥有的净资产为限对财务舞弊造成的损失承担责任。当控股股东净资产丰厚,N>|L|时,min(|L|,N)=|L|,E(fraud)=G×(1-P)-|L|×P。当控股股东净资产较少,N<|L|时,min(|L|,N)=N,E(fraud)=G×(1-P)-N×P。不难发现,N越接近零,上市公司财务舞弊为控股股东带来的收益期望值越大,上市公司控股股东指使上市公司财务舞弊的动机越强烈。

上文提出控股股东高比例质押股权往往是控股股东财务状况极度恶化的表现。因此本文认为在控股股东股权质押比例较高时,控股股东股权质押比例越高,N越可能接近零,控股股东指使上市公司财务舞弊的动机越强烈,上市公司财务舞弊的可能性越高。

当控股股东股权质押比例较低时,控股股东财务状况很可能良好,N>|L|,E(fraud)=G×(1-P)-|L|×P。财务舞弊被监管机构稽查揭露的概率P成为唯一影响控股股东收益期望值E(fraud)的变量。P越大,上市公司财务舞弊为控股股东带来的收益期望值越小,上市公司控股股东指使上市公司财务舞弊的动机越弱。上文提出控股股东股权质押会提高上市公司违规行为被监管机构稽查揭露的可能性,因此本文认为当控股股东股权质押比例较低时,控股股东股权质押比例越高,财务舞弊被监管机构稽查揭露的概率越高,上市公司控股股东指使上市公司财务舞弊的动机越弱,上市公司财务舞弊的可能性越低。

综合以上分析,本文提出如下假设:

当控股股东股权质押比例低于临界值时,随着质押比例上升,公司财务舞弊的可能性下降;控股股东股权质押比例超过临界值后,随着质押比例上升,公司财务舞弊可能性上升。

三、研究设计

(一)数据来源与样本选取

本文研究所用数据主要源自CSMAR数据库。CSMAR数据库只提供2003年以来我国上市公司主要股东股权质押数据,故本文数据期间始于2003年。本文数据期间结束于2017年,主要是考虑到我国《行政处罚法》规定行政违法行为的追究时效为两年。2017年发生的违规行为,如果截至2020年尚未被监管机构稽查揭露,以后再被稽查揭露可能性较低。

本文首先剔除没有控股股东的观测值。其次,考虑到国有上市公司控股股东的激励结构不同于民营上市公司①本文四(四)1部分对此有详细分析。,本文剔除国有上市公司观测值。再次,由于金融行业的特殊性,本文剔除金融行业上市公司的观测值。最后,为消除极端值的影响,本文对连续变量进行上下1%的Winsorize缩尾处理。

(二)主要实证模型

受限于主客观条件,公司的财务舞弊行为并不能全部被监管机构稽查揭露出来。作为公司外部人,我们仅能观测到被稽查揭露的财务舞弊,即公司财务舞弊仅部分可观测。但上文提出的假设针对的是公司的全部财务舞弊行为,而不限于可观测的财务舞弊行为。为解决这一问题,本文借鉴Khanna et 等②Vikramaditya Khanna, Kim E. Han, Yao Lu, “CEO Connectedness and Corporate Fraud”, p.1210.、Wang③Tracy Y. Wang, “Corporate securities fraud: Insights from a new empirical framework”, in Journal of Law,Economics and Organization, 2013, Vol. 29, No. 3, p.539.、滕飞等④滕飞、辛宇、顾小龙:《产品市场竞争与上市公司违规》,《会计研究》2016年第9期,第33页。和Shi等⑤Wei Shi, Ruth Aguilera, Kai Wang, “State ownership and securities fraud: A political governance perspective”, in Corporate Governance: An International Review, 2020, Vol. 28, No. 2, p.164.的方法,使用部分可观测的Bivariate Probit回归模型检验上文提出的假设。部分可观测的Bivariate Probit回归模型可将公司的财务舞弊概率和监管机构对舞弊的稽查概率同时纳入模型。具体而言,本文构建潜变量Fraudit*和Detectit*分别表示公司i在年度t实施财务舞弊的概率和财务舞弊后被监管部门稽查揭露的概率:

XF, it为公司实施财务舞弊各解释变量组成的行向量,XD, it为公司实施财务舞弊后被监管机构稽查揭露的各解释变量组成的行向量。δ和η分别为公司实施财务舞弊各解释变量系数组成的列向量和公司实施财务舞弊后被监管机构稽查揭露的各解释变量系数组成的列向量。μit和vit分别为随机误差项,均值都为 0,且服从二元正态分布,ρ为两者的相关系数。

本文定义哑变量Fraudit,当Fraudit*>0时,Fraudit=1,否则Fraudit=0。本文定义哑变量Detectit,当Detectit*>0时,Detectit=1,否则Detectit=0。Fraudit和Detectit无法被直接观测到,可直接观测的是哑变量Observeit,Observeit=Fraudit×Detectit。Observeit=1表示公司i在年度t存在财务舞弊且日后被监管部门稽查揭露,Observeit=0表示公司i在年度t不存在财务舞弊或存在财务舞弊但未被监管部门稽查揭露。

令Ф表示二元正态分布函数,则:

因此,Observeit的对数似然函数为:

可使用最大似然估计法估计部分可观测的Bivariate Probit回归模型中的各参数。

部分可观测的Bivariate Probit回归模型准确识别各解释变量的系数需要满足两个条件:XF, it和XD, it包含的解释变量不完全相同,各变量数据有足够变化。

(三)变量定义

1. 财务舞弊

本文将公司i故意发布包含重大错报的t年度财务报表的行为定义为公司i在t年实施了财务舞弊。

本文以CSMAR事件研究数据库的公司违规事件表为基础识别上市公司财务舞弊事件。CSMAR数据库将公司违规行为分为十六类。其中的虚构利润、虚列资产、占用公司资产、违规担保四类违规行为与财务舞弊关系密切。占用公司资产和违规担保与财务舞弊密切相关主要是因为占用公司资产在未公开披露前往往导致财务报表其他应收款项目和银行存款项目的列报与披露存在重大错报,违规担保在未公开披露前往往导致财务报表预计负债项目和营业外支出项目的列报与披露存在重大错报。本文将虚构利润、虚列资产的所有年度都定义为存在财务舞弊的年度,但仅将占用公司资产及违规担保公开披露前的年度定义为存在财务舞弊的年度。

为识别出实施财务舞弊并被稽查揭露的公司和财务舞弊发生的年份,我们首先仔细阅读了CSMAR数据库公司违规事件表收录的与上述四类违规行为相关的监管机构处罚(处分)决定书,人工初步整理出存在这四类违规行为的公司和年度。然后,对占用公司资产、违规担保两类违规行为,通过查询公司在违规发生年度和监管机构下发处罚决定书日期之间发布的公告,进一步确认公司在监管机构下发正式处罚决定书前是否曾主动披露违规行为,仅将违规行为存在且未被披露前的年度认定为存在财务舞弊的年度。

2. 控股股东股权质押

本文根据CSMAR公司股东数据库上市公司控制人表识别出上市公司是否存在控股股东、控股股东名称和持股数量,结合CSMAR公司股东数据库上市公司股东股份质押、冻结或托管情况表,计算出控股股东股权质押比例。Pledge代表控股股东的股权质押比例。参考谢德仁和廖珂①谢德仁、廖珂:《控股股东股权质押与上市公司真实盈余管理》,《会计研究》2018年第8期,第24页。、王雄元等②王雄元、欧阳才越、史震阳:《股权质押、控制权转移风险与税收规避》,《经济研究》2018年第1期,第142页。和谢德仁等③谢德仁、郑登津、崔宸瑜:《控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究》,《管理世界》2016年第5期,第133页。的做法,本文Pledgeit取i公司在t年末时控股股东的股权质押比例。

3. 控制变量

与Khanna et 等①Vikramaditya Khanna, Kim E. Han, Yao Lu,“CEO Connectedness and Corporate Fraud”, in Journal of Financial ,2015, Vol. 70, No.3, p.1214.Wang②Tracy Y. Wang, “Corporate Securities Fraud: Insights from a new Empirical Framework”, in Journal of Law,Economics and Organization, 2013, Vol. 29, No.29, p.540.、滕飞等③滕飞、辛宇、顾小龙:《产品市场竞争与上市公司违规》,《会计研究》2016年第9期,第34页。和Shi等④Wei Shi, Ruth Aguilera, Kai Wang,“State Ownership and Securities Fraud: A political Governance Perspective”, in Corporate Governance: An International Review, 2020, Vol. No.2, p.163.一致,本文将控制变量分为两组分别解释财务舞弊稽查揭露和财务舞弊实施。

(1)财务舞弊稽查揭露

财务舞弊稽查揭露解释变量可被分为两类:事前可预见变量和事后影响变量。事前可预见变量指实施财务舞弊前,公司就能够合理预见到会对财务舞弊被稽查揭露的可能性产生何种影响的变量。因为这类变量影响的可预见性,这类变量不仅影响财务舞弊被稽查揭露的可能性,也会影响公司是否实施财务舞弊的决策。事后影响变量,指实施财务舞弊前公司无法合理预见到其会对财务舞弊被稽查揭露的可能性产生何种影响的变量。因为这类变量影响的不可预见性,它们仅影响财务舞弊被稽查揭露的可能性,不影响公司是否实施财务舞弊的决策。

(2)财务舞弊实施

财务舞弊实施解释变量有两类:事前可预见的影响财务舞弊被稽查揭露可能性的变量和直接影响财务舞弊决策的变量。

部分可观测的Bivariate Probit回归模型的一个特点是控制行业固定效应和年度固定效应很可能会导致模型识别失败。因此本文通过控制行业均值调整后的资产回报率,当年是否为金融危机年份、年度GDP增长率来缓解行业特征和不同年份外部经济环境对公司财务舞弊的影响。此外,为避免公司层面的聚集效应对标准误差的影响,本文回归时在公司层面进行了聚类调整。

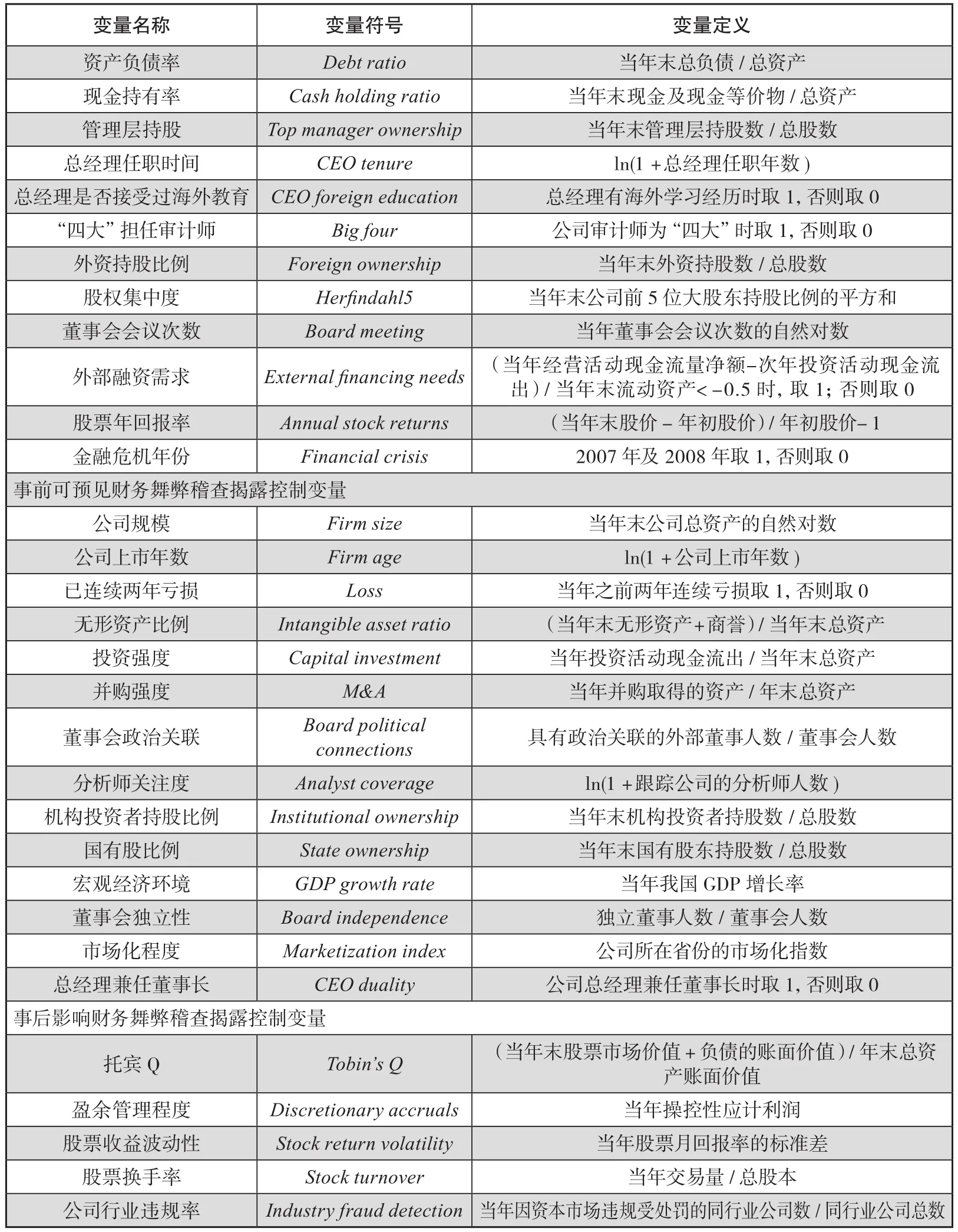

各变量的定义见表1。各变量的描述性统计结果见表2。

表1 主要变量定义

(续表1)

表2 主要变量描述性统计

四、实证结果与分析

(一)主要实证结果

表3为主要实证模型的回归结果。列(1)中,Pledge的系数为负,(Pledge)2的系数为正,且分别在1%、5%的水平上显著。根据回归结果,当控股股东股权质押比例低于时,随着质押比例的上升,上市公司财务舞弊的可能性下降;但当控股股东股权质押比例高于29.73%时,随着质押比例的上升,上市公司财务舞弊的可能性上升。实证结果支持上文的假设。此外,本文还注意到,列(2)中Pledge的系数为正,且在1%的水平上显著,表明随着质押比例的上升,上市公司被监管机构稽查的可能性上升。

表3 控股股东股权质押与财务舞弊

(二)稳健性检验

为确定主要实证结果的稳健性,本文进行如下检验①限于篇幅,稳健性检验结果未列示。如有需要,可向作者索取。:首先,为缓解遗漏变量偏误问题,本文在主要实证模型中控制公司固定效应。其次,本文缩减样本期间后重新对主要实证模型进行回归检验。2006年我国证券公司获准从事上市公司股权质押融资业务,此前只有商业银行可从事股权质押融资业务。证券公司获准从事股权质押融资业务进一步方便了股东通过股权质押取得融资,股东质押股权融资的意愿可能因此上升。此外,虽然我国《行政处罚法》规定行政违法行为的追究时效为两年,但还是可能会有部分2017年发生的财务舞弊在免受行政处罚的情况下于2020年或以后年度被稽查揭露,导致本文目前取得的2017年发生的财务舞弊观测值不完整。因此,本文将样本期间缩减为2006—2016年。再次,考虑到ST和*ST公司面临巨大的退市压力,更可能实施财务舞弊,本文使用剔除ST和*ST公司后的样本重新对实证模型进行回归检验。最后,本文变更财务舞弊的认定标准,仅将虚构利润、虚列资产两类违规行为认定为财务舞弊,重新对主要实证模型进行回归检验。检验结论均与上文主要实证结果一致。

(三)内生性检验

1. 倾向得分匹配法

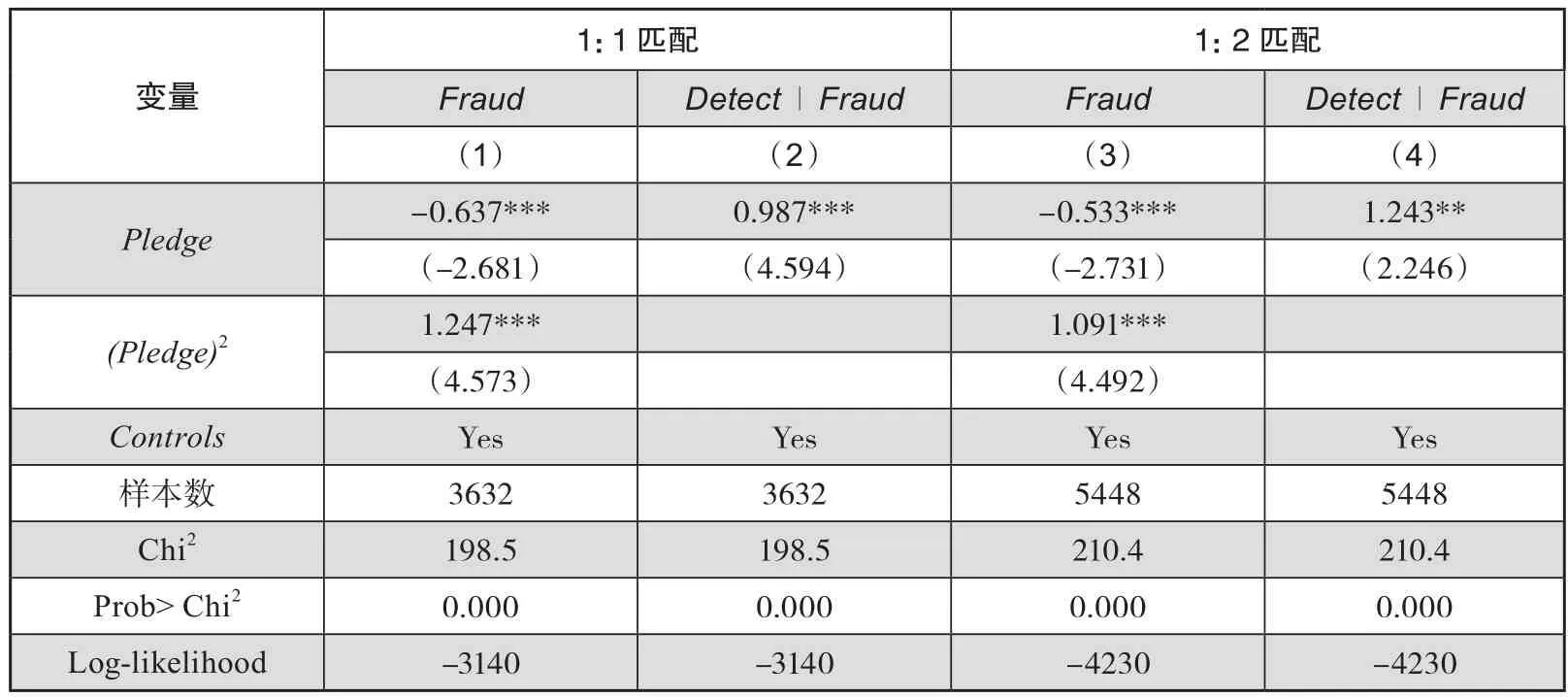

控股股东股权质押比例高的上市公司与控股股东股权质押比例低的上市公司之间可能存在系统性的差异。两类上市公司实施财务舞弊可能性的差异也许是由这些系统性差异而非控股股东更高比例的股权质押导致的。本文使用倾向得分匹配法(PSM)缓解可能的此类内生性问题。以控股股东股权质押比例(Pledge)80%为临界值,将样本分为高质押比例组和低质押比例组。每一年,基于表1列示的主要控制变量,分别按照1:1和1:2最近邻匹配方法为 1 816个高质押比例样本从低质押比例组匹配最为相似的低质押比例样本。本文使用匹配后的样本对主要实证模型进行回归检验。表4列(1)、列(2)和列(3)、列(4)分别为采用1:1和1:2最近邻匹配法匹配产生的样本的回归结果。表4列(1)和列(3)中,Pledge的系数均为负,(Pledge)2系数均为正,且均在在1%水平上显著。结论与上文一致。

表4 倾向得分匹配法匹配样本回归结果

2. 工具变量法

财务舞弊上市公司的控股股东也可能在公司股价因财务舞弊虚高时增加股权质押比例以取得更多资金。本文使用工具变量法缓解可能存在的反向因果关系导致的内生性问题。借鉴Pang 和 Wang①Caiji Pang, Ying Wang, “Stock Pledge, Risk of Losing Control and Corporate Innovation”, in The Journal of Finance, 2020, Vol.60, No.1, 25.,谢德仁等②谢德仁、郑登津、崔宸瑜:《控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究》《管理世界》2016年第5期,第137页。和唐玮等③唐玮、夏晓雪、姜付秀:《控股股东股权质押与公司融资约束》,《会计研究》2019年第6期,第55页。的方法,本文选取当年年末公司所属行业平均质押水平(IndPledge)和公司所在省份平均质押水平(ProvPledge)作为控股股东股权质押比例(Pledge)的工具变量,并进行两阶段回归。

表5为两阶段回归的结果。第一阶段,本文以控股股东股权质押比例(Pledge)作为因变量,对工具变量及主要实证模型中的控制变量进行普通最小二乘法(OLS)回归。在表5列(1)、列(4)和列(7)中,IndPledge和ProvPledge的系数均为正,且均在1%水平上显著,显示IndPledge和ProvPledge是恰当的工具变量。第二阶段,本文用第一阶段回归得到的公司股权被控股股东质押比例的拟合值Top1Pledge代替Pledge作为自变量,对主要实证模型进行回归检验。表5列(2)、列(5)和列(8)的结果显示,Top1Pledge的系数为负,(Top1Pledge)2的系数为正,且均在1%水平上显著。在缓解反向因果的内生性问题后,控股股东股权质押与公司财务舞弊可能性的U形关系仍然成立。

表5 工具变量法两阶段回归结果

(续表5)

(四)控股股东股权质押影响公司财务舞弊机制的进一步验证

上文提出帮助控股股东维护其控制权是公司财务舞弊的动机。本文设想了一种控股股东维护控制权动机较弱的情境,两种控股股东失去控制权压力更大的情境,以进一步检验上文提出的动机是否正确。如果帮助控股股东维护其控制权确是公司财务舞弊的动机,那么当控股股东维护控制权动机较弱时,控股股东股权质押与公司财务舞弊间的关联应该较弱;反之当控股股东失去控制权压力更大时,控股股东股权质押与公司财务舞弊间的关联应该更为密切。

1. 控股股东是国有企业

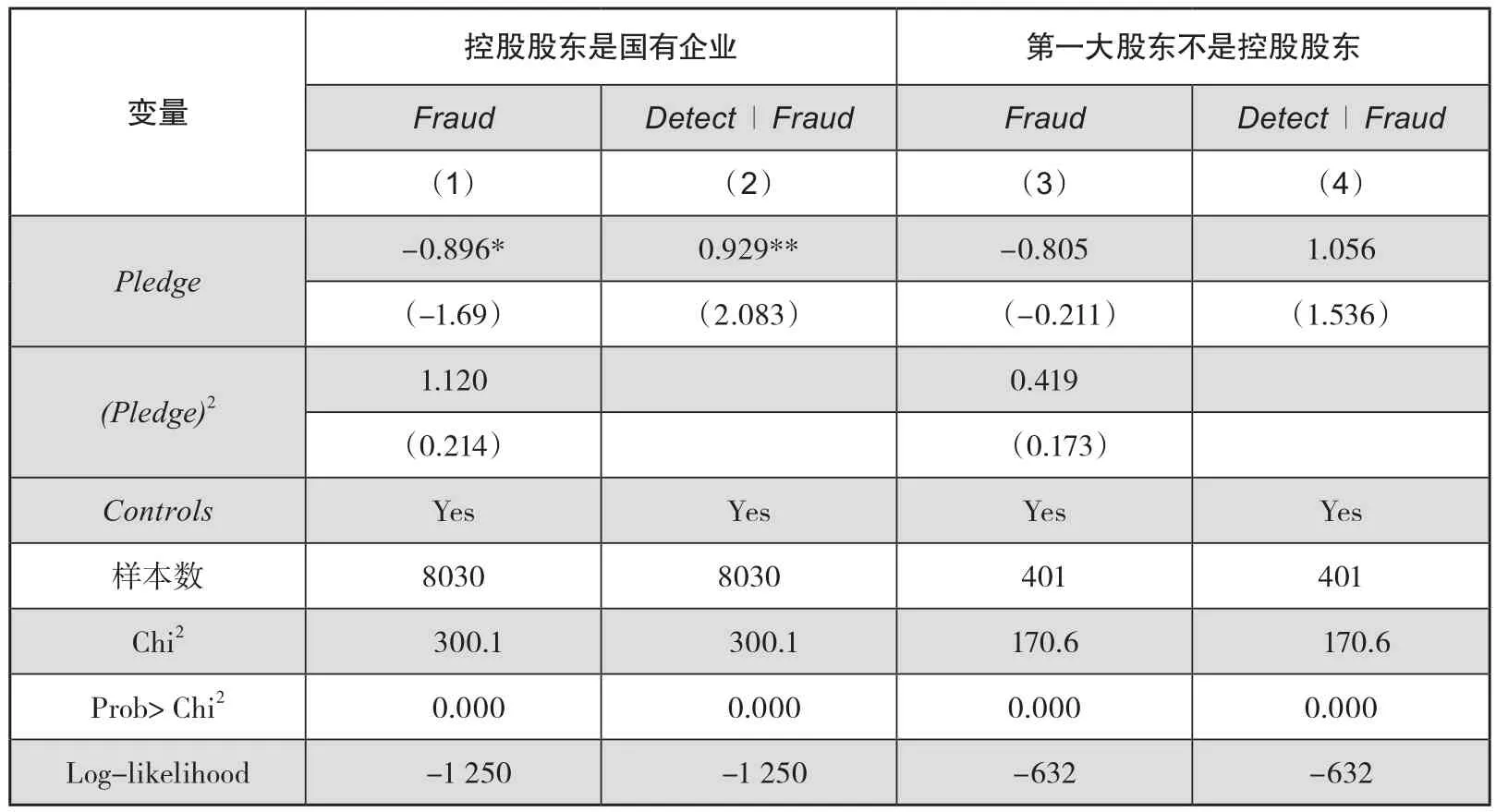

国有上市公司控股股东的激励结构不同于民营上市公司。首先,国企股权质押比例受到严格限制。《财政部关于上市公司国有股质押有关问题的通知》(财企〔2001〕651号)规定:“国有股东授权代表单位用于质押的国有股数量不得超过其所持该上市公司国有股总额的50%。”因此,如果不存在股权质押借款之外的负债或者发生重大经营的损失,国有上市公司控股股东拥有的净资产一般不会少于上市公司国有股总额的50%,基本不可能接近零。其次,假如国有控股股东存在股权质押借款之外的负债或者发生重大经营损失,导致其净资产接近零,政府出于政治成本和声誉的考虑往往也会采取措施纾困国有控股股东。再次,假定国有控股股东的净资产接近零,政府也不纾困,国有控股股东主要决策人如果指使上市公司实施财务舞弊,一旦财务舞弊被揭露,相比民营控股股东,其个人职业生涯将受到更严重的影响。我国《会计法》规定:“对授意、指使、强令会计机构、会计人员及其他人员编制虚假财务会计报告,构成犯罪的依法追究刑事责任。属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级、撤职、开除的行政处分。”Shi等人的实证研究也显示,我国上市公司发生资本市场违规行为时,国资持股比例越高,其总经理越可能被迫离职。①Wei Shi, Ruth Aguilera, Kai Wang, “State Ownership and Securities Fraud: A Political Governance Perspective”, in Corporate Governance: An International Review, 2020, Vol.28, No.2, p.157.最后,国有控股股东对上市公司的控制权是国有财产,不是国有控股股东主要决策人的私人财产。国有控股股东主要决策人从指使上市公司实施财务舞弊以维护控制权行为中可以取得的私人经济利益远低于民营上市公司控股股东。国有控股股东主要决策人往往没有足够的经济动机指使上市公司财务舞弊。表6 列(1) 、列(2)为控股股东是国有企业的上市公司样本基于主要实证模型的回归结果。Pledge的系数为负,在10%水平上显著,(Pledge)2的系数为正,但不显著,显示国有控股股东股权质押比例上升不会导致上市公司财务舞弊可能性上升,两者不存在U形关系。

另一类似情境是上市公司第一大股东不是控股股东,无法控制上市公司,因此不拥有控制权私有收益。我们对这一情形也做了检验。表6列(3) 、列(4)为第一大股东不是控股股东的上市公司样本基于主要实证模型的回归结果,Pledge和(Pledge)2的系数均不显著,显示当第一大股东不是控股股东时,其股权质押与上市公司财务舞弊间不存在显著关系。

表6 国有控股股东股权质押与财务舞弊

2. 第二大股东持股比例接近控股股东

当第二大股东持股比例接近控股股东时,控股股东将面临更大的失去控制权压力。相比第二大股东持股比例远低于控股股东控股持股的情形,当第二大股东持股比例接近控股股东时,控股股东很可能在质押比例更低时就通过财务舞弊的手段避免失去控制权。借鉴Pang 、 Wang的方法①Caiji Pang, Ying Wang, “Stock Pledge, Risk of Losing Control and Corporate Innovation”, in Journal of Corporate Finance, 2020, Vol.60, No.1, p.25.,本文构建控制权竞争指数度量控股股东失去控制权的压力。控制权竞争指数的计算方法为控股股东持股比例除以第二大股东持股比例。以控制权竞争指数的中位数为临界值,将样本分为控制权竞争激烈组和控制权竞争温和组。

表7为控制权竞争激烈组样本和控制权竞争温和组样本基于主要实证模型的回归结果。表7列(1)中,Pledge的系数为负,(Pledge)2的系数为正,且均在1%水平上显著。列(3)中Pledge的系数为负,在5%水平上显著,(Pledge)2的系数为正,在1%水平上显著。表7列(1)的回归结果还显示,在控制权竞争激烈组,股权质押比例临界值为低于控制权竞争温和组的临界值39.19%。本文进一步直接比较了列(1)与列(3)中Pledge的系数以及列(1)与列(3)中(Pledge)2的系数,发现系数的差异均是统计显著的。这些结果显示当第二大股东持股比例接近控股股东时,控股股东股权质押和公司财务舞弊之间的关系更为密切,在质押比例更低的情况下,质押比例上升就会提高上市公司财务舞弊的可能性。

表7 控制权竞争与财务舞弊

3. 股价跌至强制平仓线附近

当股价跌至强制平仓线附近时,控股股东如不追加保证金,金融机构将有权出售控股股东质押的股权,控股股东面临更大的失去控制权压力。本文借鉴李常青等①李常青、李宇坤、李茂良:《控股股东股权质押与企业创新投入》,《金融研究》2018年第7期,第152页。和姜军等②姜军、江轩宇、伊志宏:《企业创新效率研究——来自股权质押的影响》,《金融研究》2020年第2期,第138页。的方法将样本分为高平仓风险组和低平仓风险组。具体而言,本文假定主板、中小板、创业板的质押率分别为60%、50%与40%,基准质押价格为质押公告前一交易日的收盘价,平仓线为130%,据此计算出股权质押平仓价。然后,用“年末股价/平仓价”来度量控股股东质押股权的价格逼近平仓线的程度。该比值小于或等于1.2,说明年末股价很可能已接近平仓线。本文以1.2为临界值,将样本分为高平仓风险组和低平仓风险组。

表8为高平仓风险组和低平仓风险组样本基于主要实证模型的回归结果。表8列(1)中,Pledge的系数为负,(Pledge)2的系数为正,且均在5%的水平上显著;列(3)中,Pledge的系数为负,(Pledge)2的系数为正,且均在1%的水平上显著。表8列(1)的回归结果还显示,在高平仓风险组,股权质押比例临界值为17.31%,低于低平仓风险组的临界值36.74%。本文进一步直接比较了表8列(1)与列(3)中Pledge的系数以及列(1)与列(3)中(Pledge)2的系数,发现系数的差异均是统计显著的。这些结果显示当质押的股权面临较高的平仓风险时,控股股东股权质押和公司财务舞弊之间的关系更为密切,在质押比例更低的情况下,质押比例上升就会提高上市公司财务舞弊的可能性。

表8 平仓风险与财务舞弊

总体而言,表6、表7和表8中的回归结果支持帮助控股股东维护其控制权是公司财务舞弊的动机。

五、结论与启示

本文的研究显示控股股东股权质押与公司财务舞弊可能性间呈U形关系,但当控股股东是国有企业时,这一关系并不存在。当第二大股东持股比例接近控股股东或股价跌至强制平仓线附近时,两者之间的关系更为密切,在质押比例更低的情况下,质押比例上升就会提高上市公司财务舞弊的可能性。证据显示帮助控股股东维护其控制权是上市公司财务舞弊的动机。

本文的理论意义主要在于丰富了公司财务舞弊动机、控股股东股权质押经济后果、控股股东股权质押与公司违规行为关系三个领域的文献。本文的研究还具有一定的现实意义。对监管机构而言,本文的启示主要在于:(1)监管机构应将控制权存在激烈争夺或股价出现大幅下跌的民营上市公司控股股东的高比例股权质押视为上市公司财务舞弊的高风险信号,分配更多监管资源;对低比例股权质押,国企控股股东、非控股股东股权质押,不需要予以较多关注。(2)监管机构可考虑通过限制已质押股权投票权的方法降低控股股东指使上市公司财务舞弊以帮助其维持控制权的动机。此外,基于本文的研究,上市公司外部审计师应将控制权存在激烈争夺或股价出现大幅下跌的民营上市公司控股股东的高比例股权质押视为一项审计特别风险,投资者应将之视为一项重要投资风险。