中国A股市场的动量效应与反转效应研究

2021-09-13邓学斌施政昊单皓晨

邓学斌 施政昊 单皓晨

摘 要:通过引入变量换手率来改进HS模型,在Jegadeesh和Titman经典的动量策略构建方法上,采取分组的方法进行检验,研究换手率的高低与股价的动量效应和反转效应的关系。本文选取2007~2018年12年间中国A股市场的数据,实证研究发现A股市场不存在明显的动量效应,但存在明显的反转效应。还发现,反转效应与形成期和持有期呈现出正相关关系,往往形成期越长,持有期越长反转效应程度越大;同时高换手率股票与低换手率股票之间表现出了不同的特征,低换手率的股票表现出了比高换手率更明显的动量效应;高换手率的股票表现出比低换手率更明显的反转效应。

关键词:动量效应;反转效应;换手率;HS模型

中图分类号:F832.5文献标识码:A文章编号:1003 5192(2021)04-0053-07doi:10.11847/fj.40.4.53

Abstract:The HS model is improved by introducing variable turnover rate, and the grouping method is adopted to test on the classical momentum strategy construction method of Jegadeesh and Titman to study the relationship between turnover rate and momentum effect and reversal effect of stock price. By selecting the data of Chinas A share market from 2007 to 2018, the empirical study finds that there is no obvious momentum effect in the A share market, but there is an obvious reversal effect. It is also found that the reversal effect is positively correlated with the formation period and holding period, and the longer the formation period is, the larger the holding period is. At the same time, stocks with high turnover rate show different characteristics from those with low turnover rate. Stocks with low turnover rate show more obvious momentum effect than those with high turnover rate. Stocks with high turnover rate show more pronounced reversal effect than stocks with low turnover rate.

Key words:momentum effect; reversal effect; turnover rate; HS model

1 引言

行为金融理论从投资者的行为和认知偏差出发,认为动量效应和反转效应产生的主要原因是反应不足和反应过度。反应不足是指投资者对新信息的重视程度较低,股票价格波动较小,而在信息产生的一段时间过后,才发生了巨大的波动,是产生“动量效应”的主要原因。反应过度是指在新信息产生的时候,投资者对新信息过分关注,从而使得股价剧烈波动以至于超过股价应有的水平,而后又反向地修正,转回到其应有的水平之上,从而产生了“反转效应”。而不同于从投资者行为和认知偏差出发的研究,HS理论从投资者自身出发,将市场中的投资者分为“消息投资者”和“动量投资者”。其中消息投资者着重关注新信息的产生,并会对其做出迅速的反应,从而做出投资决策,而不过分关注股价近期的走势。与之相反的是动量投资者,动量投资者对信息关注不多,而着重关注股价的近期走势,并依此来做投资决策,体现为对新信息的反应不足。

本文在原有HS模型基础上,把HS模型中的动量投资者划分为动量套利投资者和简单的动量策略执行者,将HS模型中两种投资者增加到三种,通过引入换手率来改进的HS模型解释动量效应和反转效应产生的因果关系。

关于动量效应与反转效应的理论解释,学术界解释基本围绕两种观点展开:有效市场上所有的策略都是徒劳和无效的,当存在市场异象:动量效应和反转效应时,Fama和French[1]认为动量策略的超额收益没有得到很好的解释,是因为因子模型中忽略了用来描述动量效应市场风险的因子,而若添加动量策略的超额收益将会消失。

行为金融理论认为市场中的投资者是有限理性的,Barberis等[2]通过对结论分析认為投资者对于信息的认知存在一定的偏差,建立了BSV模型。 Butler等[3]进行了传统理论与行为金融理论之间的讨论。Hung和Banerjee[4]通过对投资者对期权价格的预测行为的分析,证明了是符合BSV模型的推测的。Daniel和Subrahmanyam[5]的DHS模型主要观察到投资者对私人信息的认知存在偏差。Hong和Stein[6]的HS理论假设市场上存在消息投资者和动量投资者。随后Antonios等[7]进一步地对HS模型研究,找到了一系列的证据来支持他们的结论,私人信息在消息投资者中传播缓慢确实是动量效应产生的一个前提。 Campbell[8]分析了2013年诺贝尔经济学获得者们的研究共同点。Fama和French[9]从经典金融角度解释了金融异常收益来源。田利辉等[10]从行为金融的角度解释了金融异常的行为机制。而舒建平等[11]试图从投资者面临模糊不确定性来重构金融经济学,都是在一定逻辑上发现BSV,DHS等行为金融模型去研究股票定价。

国内研究中鲁臻和邹恒甫[12]在HS模型的基础上分析了中国A股市场上动量效应和反转效应的形成。潘莉和徐建国[13]从价量关系角度出发对动量效应成因进行解释,发现1995~2011年交易量大的股票在短期内表现出动量现象,而2002~2008年动量效应只在交易量小的股票中出现。谭小芬和林雨菲[14]考虑交易量冲击对动量效应的影响,发现交易量冲击对大盘股和小盘股均产生了显著的反转现象。Shi和Zhou[15]对中国股市关于时间序列的动量效应和反转效应进行了研究,并探讨了时间序列动量策略的表现和企业的自身特征的关系。高秋明等[16]的研究认为我国A股市场不存在显著的月度频率上的动量效应,但短期内,当形成期为2~4周、持有期为1~3周时则存在稳定的动量收益。而关于我国创业板,王德宏等[17]利用我国创业板2012~2015年间的周收益率进行动量与反转效应研究,结果表明反转效应在创业板短期显著,动量效应不显著。

关于换手率与动量效应和反转效应之间的关系研究,Lee和Swaminathan[18]发现动量收益与换手率之间存在正相关关系。Titman[19]以1983年到2000年間NYSE和AMEX的数据为样本,研究了在不同交易量,动量策略投资的不同表现。国内学者朱战宇等[20]对中国A股1994~2001年间的月度数据同时加入交易量为指标进行验证,发现低交易量的策略动量效应显著,高交易量策略反转效应显著。李志冰等[21]对沪市研究加入交易频率数据检验得到了相似的结论。宋光辉等[22]通过构建我国投资者情绪指标,来研究其对股票收益的影响,证明了换手率同样会影响到股票收益率的结果。

本文有以下两个方面的创新:第一,通过引入换手率来改进的HS模型解释动量效应和反转效应产生的因果关系,能够更好地解释实证结果,是在行为金融理论基础之上的实证分析。第二,构建的中长期投资组合中,反转策略是比较有效的投资策略,尤其是选择高换手率股票的收益率明显,也为投资者提供了一种切实可行的投资方案,具有较强的实践意义。

2 HS模型的改进

一般认为动量套利投资者和简单的动量策略执行者对于信息的关注存在差异,动量套利投资者具有较高的分析能力,能关注到低换手率组合的细微变化,而简单的动量策略执行者往往寻求高关注度的股票即高换手率组合更多,所以认为高换手率组合中有更多的简单的动量策略执行者。本文将投资者划分为消息投资者、动量套利投资者和简单的动量策略执行者三类,改进HS模型,用换手率作为衡量股票流动性的指标,代表股票受到的关注程度的高低,高换手率导致高流动性,股票的信息一般获取程度较为简单,股票信息传递一般较快;而换手率较低的股票受到关注较少,市场上信息的传递也比较缓慢。将低换手率的模型简化为只存在消息投资者和动量套利投资者,根据换手率的高低,将改进后的HS模型的过程图也分为高换手率和低换手率两种情况得到以下两个过程图。图1是假设在t1到t2时段消息投资者之间的信息传递缓慢, 在t2时刻股价到达平衡价格u之前,动量策略投资者捕捉到股价上涨信号进入市场,对于低换手率组合来说,信息传递缓慢,使得消息投资者的反应不足,斜率较小,股价上涨到u较为缓慢,使得动量套利投资者有机可乘。但到t2时刻随着动量套利投资者的加入,价格曲线变陡峭,价格上升加速,与原斜率的差别即体现为消息投资者的反应不足。到t3时刻之前,简单的动量策略执行者加入,导致斜率进一步增大,更快地到达u,而当价格到达平衡u时,会继续上涨,至t3到最高点,这段反应了动量投资者的加入的反应过度,最终t4时刻回到平衡价格附近。

图2是指对于高换手率组合来说,在t3到t5阶段,受到的关注较多,消息流通的速度也较快,使得在短期之内,有任何的价值偏离都会较快得到修正,但是过高的换手率带来的过多关注度,又由于中国市场投资者散户居多且大部分没有专业的分析知识,将他们大部分视为简单的动量策略执行者,他们过分地跟随高关注度的股票,所以在t3时刻会有大量的动量投资者加入,股价被推动继续上涨。

3 样本数据和研究方法

3.1 样本与数据

选取2007~2018 年12年间的上证市场上共约873只A股月度收盘数据,数据均来自Wind数据库,为了避免过高的IPO溢价对数据产生的相关性影响,剔除了所有上市时间不足1年的股票以及期间停牌的股票和ST股。

为了保持研究时间的连贯性,将短期定义为形成期与持有期均为1个月,中期为6个月, 长期为12个月,从而形成了3×3共9个组合投资策略,每一个策略对应一个形成期J和一个持有期K,如策略6×12表示形成期6个月而持有期为12个月的投资策略。

3.2 研究方法

本文的研究方法在经典的动量策略构建方法的基础之上,再引入变量换手率,采取分组处理的方法来进行动量检验:对于样本期间的某一t时刻,存在一个形成期J(筛选形成组合期)和一个持有期K(持有构建组合期)。对于所有的样本分别分类,存在4个组合,其中赢家、输家各两组。

首先,将所有股票按照形成期J的时间跨度n个月排序,筛选出处于n期间的所有股票。按照n个月内个股股票的月度换手率进行降序排序,选取前20%作为高换手率组,后20%作为低换手率组。采用股票价格可以计算出第i只股票在t月时的月度收益率Ri,t,随后在组合观察形成的时期,计算出个股的累计超额收益率Ui,t,公式为

4 实证分析

4.1 整个样本区间的实证结果及分析

根据表1实证的结果和对形成期、持有期的分析,可以得以下几个结果:

(1)短期内,高换手率组合和低换手率组合动量效应和反转效应不明显。高低换手率组超额平均收益的绝对值都在1%上下波动,最大值出现在低换手率组中仅为1.17%,高低换手率的股票组合短期内并不存在动量与反转效应。

(2)中期内,高换手率和低换手率组均出现了不同程度的动量效应。虽然动量效应不大,仅为0.63%和0.51%,但均为显著。并且动量效应的成因显然与形成期联系更为紧密,而持有期的影响主要受到投资组合高低换手率的影响。

(3)长期内,高换手率组合和低换手率组合动量效应不显著,反转效应较为普遍存在。整体来说,在中长期的形成期和持有期中,高换手率组合和低换手率组合动量策略都较为失败,总体上较为不理想;而反转策略取得了不错的成绩,且时间越长,效果越为明显,尤其在高换手率组中,甚至在12×12的组合里取得了33.69%的累计超额收益率,而在低换手率组的12×12组合中,取得14.48%的收益率,远远大于北美及欧洲成熟市场所取得的收益。

(4)高换手率组反转效应集中在长期,低换手率组动量效应集中在中期。表中所显示出来的,高换手率组中的反转策略,随着形成期和持有期的增长而更加明显,尤其集中在1×12,6×12,12×12这三个组合中;而低换手率组的动量策略则更为集中在中期,尤其在6×1的组合中,体现得非常明显。这与Lee和Swaminathan[18]的研究结论有相似之处。

(5)高换手率组反转效应的程度远大于低换手率组动量效应的程度。虽然在低换手率组中部分的动量策略获得了一定的正收益,并在6×1组合中获得了0.51%的超额收益率最大值,但比较起高换手率组中的反转策略在12×12组合获得的33.69%的反转收益显得微不足道。这一结论还是较为符合国内学者的研究结论:反转效应普遍存在,而动量效应不明显。

4.2 进一步检验

为进一步检验结论是否稳健,对整个样本区间划分为熊市与牛市分别检验,并进行比较,看是否一致。

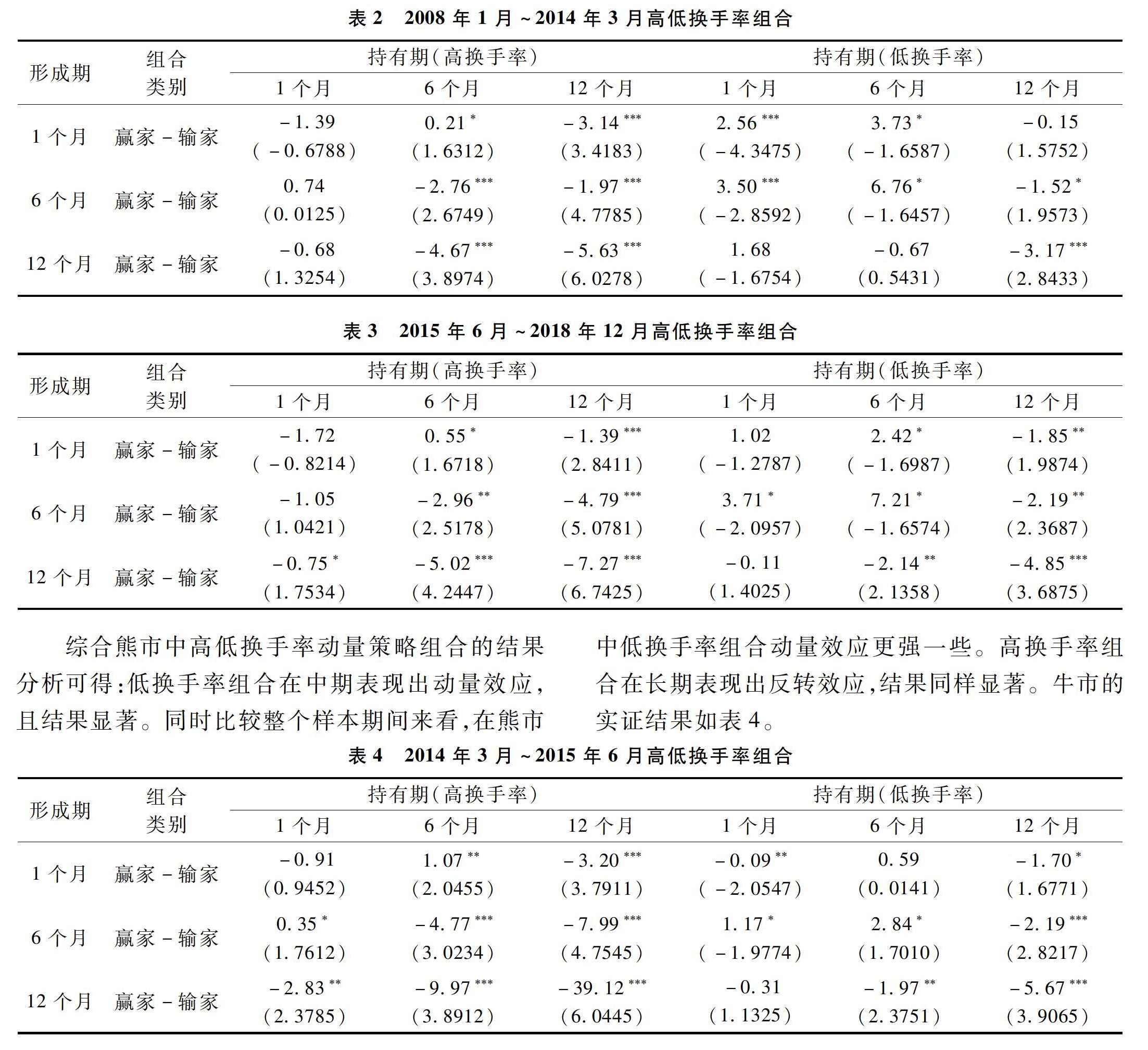

将样本2007到2018年间划分为两个熊市和一个牛市,其中将2008年1月~2014年3月前定义为熊市,2014年3月~2015年6月为牛市,2015年6月~2018年12月为熊市。由于数据量较多,所以选取最为典型的1×1组合为短期,6×6组合为中期,12×12组合为长期。熊市的实证结果如表2、表3。

综合熊市中高低换手率动量策略组合的结果分析可得:低换手率组合在中期表现出动量效应,且结果显著。同时比较整个样本期间来看,在熊市中低换手率组合动量效应更强一些。高换手率组合在长期表现出反转效应,结果同样显著。牛市的实证结果如表4。

综合牛市中高低换手率动量策略组合的结果分析可以得到:高换手率组合在牛市的长期中,表现出明显的反转效应,且反转的程度与整个样本区间比较接近,甚至更强。低换手率组合在牛市中,动量效应存在,但明显弱于熊市中的动量效应。

将牛市和熊市得到的结论综合起来发现,虽然对于熊市和牛市高换手率组和低换手率组有各自不同的特征,但是不论是牛市还是熊市中高低换手率所得到的结论均与整个样本期间相符,可认为即使改变了样本的检验区间,我们仍然能得到相同的结论,从而证明本文得出的结论是有一定稳健性。

进一步分析牛市熊市期间换手率与动量效应的关联性,选取高换手率组合中的平均值和低换手率的平均值作为高与低的标准,进一步划分出高与低换手率组合。在得到的高低换手率的基础之上,分别来研究高换手率组和低换手率组股票的价格走势。数据同样选取2007到2018年间,同时为了体现出在熊牛市不同的表现,我们依旧将2008年1月~2014年3月前定义为熊市,2014年3月后到2015年6月为牛市,2015年6月至2018年12月为熊市。表5给出了在熊牛市中,高低换手率组合不同的表现特征。

由表5可得,高换手率组合有更高的股票收益率。在牛熊市中,高换手率组合的收益均值0.89%要略大于低换手率组合0.31%。但在牛熊市中,高低组合也表现出不一样的结果:牛市的时候,高换手率组合有更高的股票收益率。高换手率组合的收益率均值为2.21%,要远大于低换手率组合的0.27%。对于低换手率组合,在熊市的时候有更高的股票收益率,且收益率大于高换手率组合。说明低换手率组合在熊市表现得更加优秀。从峰度来看,高换手率组合有更高的峰度,但偏度系数较低,这表明投资高换手率组合的尾部风险较高。峰度高的同时,也意味着反转的时候容易获得相当的超额正收益。所以推测高换手率组合有更高的反转效应,这与上文实证结果是相符合的;低换手率组合股票峰度较小,但偏度系数较高,这表明低换手率组合的股票收益率分布尾部风险低、长期持有低换手率组合有更高的概率获得正的超额收益,尤其是在熊市之中,即反映了低換手率组合有更高的动量效应,这与前面的实证结果是一致的。

最后分析牛市熊市期间不同换手率的结果,熊市中低换手率组合的动量效应较为明显,牛市中高换手率组合的反转效应较为明显。这可能是因为投资者投资低换手率的股票,使得低换手率组合股票的价格表现出较好的正偏特性。而这种正效应又会进一步地发出市场信号,使得投资者更加地跟随这种趋势进行投资,即“动量投资者”会捕捉到市场上这种上涨的信号并采用套利策略进行买卖,从而使低换手率组合产生了更强的动量效应。且在熊市中这种现象更为明显。初步推测,股市的低迷现象导致投资者对于市场信心不足,有关于市场的最新信息可能都会受到投资者的质疑,不轻易地看好未来,从而反映股价受新信息的影响并不敏感。而投资者只能够根据股票最近的走势来判断未来的走势,以至于反应不足在熊市中更被放大。并且低换手率组合中消息本来就传递较慢,使得反应不足进一步地扩大,被动量投资者利用的空间就会更大,所以会体现出更强的动量效应。同时投资者投资高换手率组合,在牛市之中,广大投资者对市场前景抱有积极态度,对于任何的正面的“新信息”都将导致投资者的青睐,投资者们都对市场十分地乐观,高换手率的股票往往信息更新更快,在股票市场上更受关注,导致高换手率组合峰度在牛市中尤其突出。这些股票在牛市中会受到大量简单的动量策略执行者的关注,他们相信未来是美好的,股市还将上涨,盲目地跟从,拉高股价。所以在紧接而来的熊市中,将产生更大的损失,从而产生了更大的反转效应。

4.3 滞后一个月策略的实证结果

滞后一个月即在形成期结束后不马上持有组合,而是滞后一个月再买入组合。如在形成期为1个月,持有期为1个月时。当时刻时开始观察,到 时刻组合形成结束,并在时刻持有组合一个月。考虑信息传递存在时滞,且在改进的HS模型中,存在简单的动量策略投资者,他们往往获取市场信号慢于动量套利投资者。综合两个因素,对滞后一个月的实证研究,并通过对结果的考察可以应证本文的假设解释是否合理。表6是滞后一个月策略的实证结果。

分别对即时策略和滞后一个月策略进行实证得到各自的结果,可以通过对两者结果的比较来验证上文的假设解释是否合理。比较两者的实证结果,可以得到以下几个结论:

(1)高换手率组合比较差异不大

高换手率组合即时策略的5个组合中,取得了5组成功的反转策略,同时最高的策略超额收益率12×12的组合高达39.12%。动量策略为0组。高换手率组合滞后一个月策略的9个组合中,取得了4组成功的反转策略,最高的策略超额收益率12×12的组合达-29.03%。动量策略只有1组获得成功,最大为0.57%。比较来看高换手率组合的即时策略与滞后一个月策略之间同样的反转效应长期明显,最大值都出现在12×12,且最大值比较接近,滞后一个月策略虽然反转策略组合少了1组,但数值都较小,对结果影响也并不十分明显。基本上可以认为对于高换手率组合即时策略与滞后一个月策略之间变化不大。

(2)低换手率组合滞后一个月策略有更普遍的动量效应,且效应提前出现

低换手率组合即时策略的9个组合中,有1个组合表现为动量效应,最高动量效应组合6×6为2.84%。反转策略成功共有3组,最大反转效应组合12×12的反转效应达-5.67%,长期反转存在且明显,但低于高换手率组合。低换手率组合滞后一个月策略的9个组合中,取得了4个成功的动量策略,相较于即时策略增加了3个动量组合,动量效应更为普遍。同时最高的策略收益率6x6的组合为7.58%,相较于即时策略最大值6×6组合2.84%有所增加,。滞后一个月策略中,反转策略依旧为3组,虽然最大组合仍然出现在12×12中,为-13.14%,但其反转效应的值相较于即时策略的结果均出现了不同程度的增大。基本上可以认为反转效应在滞后一个月下变化较为明显,而动量效应在低换手率组合滞后一个月下,更为普遍的存在且效应也提前出现。

4.4 不同换手率股价动量效应及反转效应差异的检验

HS模型中,消息投资者与动量投资者之间的差异在于动量投资者会去过分关注股价的最近走势而来判断下一时期股价的涨跌。接下来考虑使用计量的手段,看看在过去一个形成期上的价格是否会对下一个形成期产生显著的影响,同时检验在高和低不同的换手率组合中,是否会表现出不一样的预期结果。

由表7可得,低换手率股票的回归结果β1系数,都是存在且都在1%水平下显著为正,表明低换手率的股票的投资者,往往会利用其近期股價的走势去预测未来的表现,说明上一个形成期股票价格的变动是影响这些投资者的重要因素。这是符合上文HS理论对“动量投资者”的定义的,即可以认为低换手率股票的投资者是某种意义上的“动量投资者”。

5 结论与启示

首先,中国A股市场的高换手率与低换手率组合短期内不存在明显的动量效应和反转效应。长期来看,动量效应不明显,反转效应普遍存在,且会随着时间的拉长而更加显著。高换手率股票的反转效应往往出现在长期,且比低换手率的股票更为明显。低换手率股票呈现出比高换手率的股票更强的动量效应,且往往在中期最为显著。但低换手率股票策略的反转效应成功概率和超额收益率的峰值均要小于高换手率的反转效应。总体来说,长期来看反转效应更为明显,而动量效应难以证明。

其次,在牛熊市中,高换手率组合在牛市表现出更高的平均超额收益率,峰值较高且在过后的熊市中,反转效应明显。低换手率组合在熊市中,表现出更明显的动量效应。低换手率股票的投资者更关注股票近期的走势,对消息的处理效率较低,存在对消息的反应不足,是动量效应产生的原因。高换手率的股票投资者往往是“消息投资者”,他们对股票的信息处理迅速,且高换手率的股票受到关注较多,往往股价对消息反应较大,是反转效应产生的原因。

对于投资者而言,应警惕在牛市中的高换手率股票。在经历了牛市前一年的形成期后,无论形成期后选择滞后持有与否,持有的时期越长,其股票的反转效应风险会愈发显著,持有头寸亏损的可能性和回撤力度都会变大。熊市中比较合适的投资机会是低换手率的股票,推荐的持有期为6个月。对于政策制定者和金融监管者而言,应警惕牛市中股民长期狂热持有股票后未来的反转效应。建议牛市时适时提示投资者风险,做好相关风险防范工作,尽量减少长期反转效应对实体工作的影响。熊市时,选取适当的股票让国家资金进场,提示投资者考虑政策时效性而适当滞后持有后,可以有效提升中期股票的收益率,以提升投资者和市场信心。

参 考 文 献:

[1] Fama E, French K R. Common risk factors in the returns on stocks and bonds[J]. Journal of Financial Economics, 1993, 33(1): 3 56.

[2]Barberis N, Sheleifer A, Vishny R. A model of investor sentiment[J]. Journal of Financial Economics, 1998, 49: 307 343.

[3]Butler J V, Guiso L, Jappelli T. The role of intuition and reasoning in driving aversion to risk and ambiguity[J]. Theory and Decision, 2014, 77(4): 455 -484.

[4]Hung C H D, Banerjee A N. How do momentum strategies‘scoreagainst individual investors in Taiwan, Hong Kong and Korea[J]. Emerging Markets Review, 2014, 21: 67 -81.

[5]Daniel K, Subrahmanyam A. Investor psychology and security under and overreactions[J]. The Journal of Finance, 1998, 53(6): 1838 1885.

[6]Hong H, Stein J C A. Unified theory of underreaction, momentum trading and overreaction in asset markets[J]. The Journal of Finance, 1999, 54: 2143 2184.

[7]Antonios A, Emilios G, Soyros S. Short term contrarian strategies in the London stock exchange are they profitable? Which factors affect them[J]. Journal of Business Finance & Accounting, 2006, 33(5/6): 839 -867.

[8]Campbell J Y. Empirical asset pricing: eugene fama, lars peter hansen, and robert shiller[J]. Journal of Economics, 2014, 116(3): 593 -634.

[9]Fama E F, French K R. A five factor asset princing model[J]. Journal of Financial Economics, 2015, 116(1): 1 22.

[10]田利輝,王冠英,谭德凯.反转效应与资产定价:历史收益率如何影响现在[J].金融研究,2014,(10):177 192.

[11]舒建平,肖契志,王苏生.动量效应与反转效应的演化:基于深圳A股市场的实证[J].管理评论,2012,24(1):52 57.

[12]鲁臻,邹恒甫.中国股市的惯性与反转效应研究[J].经济研究,2007,(9):145 155.

[13]潘莉,徐建国.A股个股回报率的惯性与反转[J].金融研究,2011,(1):149 166.

[14]谭小芬,林雨菲.中国A股市场动量效应和反转效应的实证研究及其理论解释[J].中国软科学,2012,(8):45 57.

[15]Shi H L, Zhou W X. Time series momentum and contrarian effects in the Chinese stock market[J]. Physical Statistical Mechanics and its Applications, 2017, (4): 309 318.

[16]高秋明,胡聪慧,燕翔.中国A股市场动量效应的特征和形成机理研究[J].财经研究,2014,(10):97 107.

[17]王德宏,宋建波,刘心宇.中国创业板的动量效应和反转效应[J].金融理论探索,2017,(1):36 -41.

[18]Lee C M C, Swaminathan B. Price momentum and trading volume[J]. The Journal of Finance, 2000, 55: 2017 2069.

[19]Titman J. Returns to buying winners and selling losers: implication for stock market efficiency[J]. Journal of Finance, 1993, 48(1): 65 91.

[20]朱战宇,吴冲锋,王承炜.股市价格动量与交易量关系:中国经验研究与国际比较[J].系统工程理论与实践,2004,23(2):1 7.

[21]李志冰,杨光艺,冯永昌,等.Fama French五因子模型在中国股票市场的实证检验[J].金融研究,2017,(6):191 206.

[22]宋光辉,董永琦,陈杨炀,等.中国股票市场流动性与动量效应:基于Fama French五因子模型的进一步研究[J].金融经济学研究,2017,(1):36 50.