房地产企业财务风险评价

2021-09-10舒远睿

舒远睿

摘要:房地产行业对我国的经济发展起到了至关重要的作用,但因为其具有资金回收期长和风险大的特征,发展过程出现了经济泡沫等问题。因此,当前房地产行业管控越来越严。本文选取的A公司是云南第一家上市房地产公司,通过对其偿债能力、营运能力、盈利能力进行风险分析,并通过Z-Score模型分析A公司的财务风险,再结合连环替代法找出对其影响程度最为显著的指标,以此提出对策。

关键词:财务风险;Z-Score模型;连环替代法

“十四五”规划中明确指出要继续坚持“房住不炒”的定位,房地产管控越来越严格的情况下,房地产行业的财务风险管理越来越受到关注。

A城投置业股份有限公司是云南第一家以房地产为主营业务的上市企业,它对云南具有开创性的意义。但是近年来公司因管理不力等因素,发生了财务危机,严重影响了公司的发展,并且A公司在2021年4月被退市风险警示。因此,对A公司进行财务风险评价是很有必要的,据此提出控制对策,对公司的发展是有一定意义的。

一、A公司财务风险分析

(一)财务指标分析

1.偿债能力分析

经过计算A公司的流动比率从17年1.44逐年下降至20年的0.77,现金比率从0.14下降至0.02,说明偿债能力下降,存货销售困难,财务费用增加。另外,资产负债率从0.88上升至0.98,说明企业流动负债的增速较快,财务杠杆作用明显,财务结构不稳定,无法偿还债务的风险较大。

2.营运能力分析

查阅A公司报表并计算发现,A公司的应收账款周转从17年的11.93上升至20年20.84,表明公司收回售房款迅速,但查阅相关资料可得房地产行业的应收账款周转率的平均值在166次,表明A公司的资金回收能力较弱,营运能力弱。

流动资产周转率、存货周转率、总资产周转率分别从2017年的0.27、0.23、0.20下降至2020年的0.081、0.046、0.052。表明公司存货占用资金时间长,存货管理存在问题,进一步说明A公司的营运能力较弱。

3.盈利能力分析

查阅A公司财报和经过计算,得出销售净利率和净资产收益率分别从2017年的2.93、5上升至2018年的4.76、8.7之后,在2019年迅速下降至-55.72、-102.15,最后在2020年有一定的回升至-70.41、-89.48。2019年因为金融政策紧缩,融资渠道收窄,成本增加等因素,导致后续开发资金不足,业绩大幅下滑。2020年因为疫情导致经济下行的影响,A公司的亏损情况未得到明显改善。综上所述,A公司的盈利能力弱,财务风险很高。

(二)基于Z-score模型评估A公司财务风险

1.模型介绍

Z-Score模型是美国的阿尔特曼教授于1986年所创立的,是一种用来衡量企业财务健康水平的模型。通过选择危机企业进行财务指标的分析,确定能有效判定企业是否发生财务危机的变量,再运用统计判定分析方法,构建一个模型,以临界值作为判定企业是否发生财务危机。

模型的计算公式为:Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5。

X1=营运资金\总资产,该指标反映企业资产的流动性和规模;X2=留存收益\总资产,该指标衡量企业累计的利润多少;X3=息税前利润\总资产,表明企业不考虑税收和融资的影响,资产盈利的能力;X4=股东权益市场价值\总负债,反映企业价值能够下降的程度,以及财务结构是否稳定;X5=销售收入\总资产,衡量企业销售的能力水平。

据裴潇、黄玲、陈华三人(2015)的研究发现,给出了适合房地产上市公司的Z值判断标准:当Z<1时,企业处于破产区;当1

2.模型应用

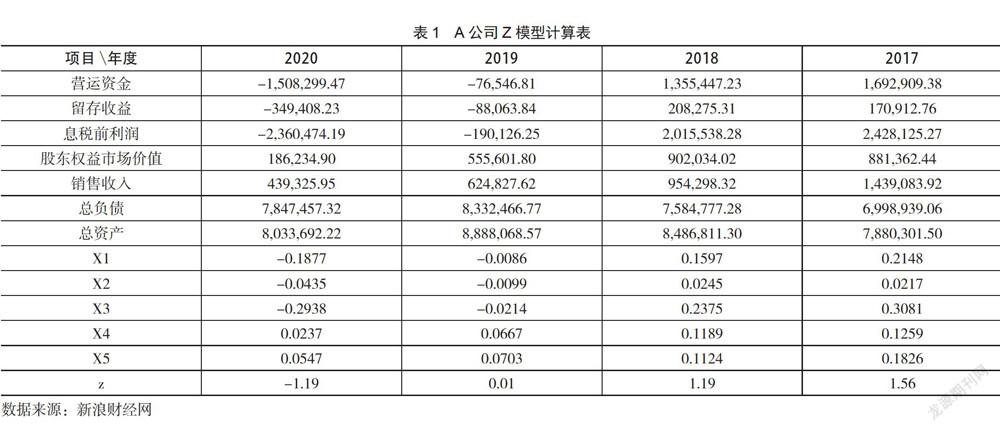

通过对A公司Z模型计算表的分析可以发现,Z值一直下降并在2020年时达到了负值,表明该公司的财务状况存在极大的问题,财务风险在不断的增加,公司发生破产的可能性极大,且A公司在今年4月份时被退市风险警示,已经处于破产的边缘(详见表1)。

3.连环替代法分析

连环替代法是根据因素之间的内在的关系,依次测算各因素变动对指标差异影响的一种方法。

Z模型结合连环替代分析法,可以依次确定各因素变动对Z值变动的影响程度,能找出影响程度最重的指标,加强企业管理。

本文选取2019年为基期,2020年为报告期进行替代。

Z=1.2*(-0.0086)+1.4*(-0.0099)+

3.3*(-0.0214)+0.6*0.0667+3.3*0.0703= 0.01

Z1=1.2*(-0.1877)+1.4*(-0.0099)+

3.3*(-0.0214)+0.6*0.0667+3.3*0.0703=-0.2

Z2=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.0214)+0.6*0.0667+3.3*0.0703=-0.25

Z3=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.2938)+0.6*0.0667+3.3*0.0703=-1.15

Z4=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.2938)+0.6*0.0237+3.3*0.0703=-1.17

Z5=1.2*(-0.1877)+1.4*(-0.0435)+

3.3*(-0.2938)+0.6*0.0237+3.3*0.0547=-1.19

Z1-Z=-0.3,Z2-Z1=-0.05,Z3-Z2=-0.9,Z4-Z3=-0.02,Z5-Z4=-0.02。

经过替代可以发现,X3的影响程度最重,说明盈利能力弱,资产的利用效率不高,经营管理存在问题,此外因为疫情以及房地产宏观政策等原因导致企业的销售收入减少,存货难以销售,导致业绩不佳,产生亏损。因此,企业应加强盈利能力,优化盈利模式。

二、结论与建议

(一)优化资本结构

A公司应该调整资本结构,降低负债比率,拓宽融资渠道而不是单纯的依靠借款进行发展,多关注金融市场新型融资方式,同时要合理的进行资本管理,降低经营风险。

(二)加强存货的管理

A公司存货结构主要集中于商业、写字楼及车位,存货去化周期较长,销售速度较慢。A公司要加强对存货的管理,要多元并举加强存货去化。

(三)优化盈利模式

A公司要调整自身发展的速度,不能盲目扩张,要科学合理的进行戰略布局,对于亏损的重资产业务要及时剥离,有利润、收入的项目要保证利润的增长,房地产是主营业务,应首先保证房地产的盈利能力,再去投资开发康养和文旅产业。

参考文献:

[1]裴潇,黄玲,陈华.基于Z值模型的房地产企业财务预警研究[J].财会通讯,2015(04):42-45.

[2]肖之刚.基于Z-Score模型的房地产企业财务风险控制研究[D].中南财经政法大学,2019.

[3]周楠.中国房地产开发企业资本结构优化研究——以云南城投为例[J].中小企业管理与科技(中旬刊),2021(03):144-145.

[4]韩思为.美的集团财务风险分析——基于Z-score模型[J].广西质量监督导报,2021(04):102-103.

[5]夏新桐,朱家明.基于Z-Score模型的江淮汽车公司财务风险评价[J].哈尔滨师范大学自然科学学报,2021,37(02):63-71.

[6]郑萌萌.我国现代房地产企业的财务风险研究——以万科企业股份有限公司为例[J].广西质量监督导报,2019(09):130-132.