探讨香港股市交易量对其羊群行为的影响

2021-09-10黄咏诗

摘要:我们的研究是黄(2020)[1]对香港股市羊群行为实证研究的延伸。我们采用两种方法,包括Zheng等人(2017)[6]方法和Lam 和 Qiao(2015)[4]方法,以分析香港股市交易量对其羊群行为的影响。我们发现,每天交易量似乎并没有为香港股市羊群行为的回归模型增加具统计意义的价值。这暗示香港股市交易量没有影响其羊群行为,于Zheng等人(2017)[6]以及Lam和Qiao(2015)[4]的实证结果不一样。我们认为,这可能是因为价格已经能充分反映交易量的讯息,也可能是因为交易量对羊群行为的影响是非常短暂的。

关键词:羊群行为;香港股市;交易量;横断面绝对值绝对偏差(CSAD)

1.引言

Lamoureux 和Lastrapes (1990)[3]提出股票收益率受讯息流所影响。由于讯息流无法量度,他们提出以交易量作为讯息流的参考指标。大量文献支持交易量与股票收益率的关系。Kao等人(2019)[2]发现,在美国期货市场中,较大的交易量有利于投资者获得回报,但也导致波动性增加。另外,Li等人(2019)[5]发现,“逃往流动性”可以部分解释特质波动难题,投资者的赌博和羊群心理。

尽我们最大的理解,Zheng等人(2017)[6]以及Lam和Qiao(2015)[4]是较近期专注研究香港股市羊群行为的文章。他们在研究香港股市交易量对其羊群行为的影响时,采用了两种不同的实证方法,且得出了令人惊讶的相反结果。Zheng等人(2017)[6]发现,在1993年7月19日至2013年7月17日的样本期内,香港股市的交易量较低时,羊群行为更为显着。然而,Lam和Qiao(2015)[4]结果则表明,在1994年4月1日至2006年12月31日这两个子样本时期之一,当香港股市的交易量很高时,羊群行为存在。

由于他们实证结论并不太一致,加上交易量能提供另一个角度来探讨香港股市羊群行为,所以我们对香港股市的交易量对其羊群行为的影响,进行实证研究。

在本文的其余部分安排如下。 在第二章中,我们提供了实证方法的详细描述和数据。 在第三章中,我们将讨论和分析实证结果。在第四章中,我们将提供结论性意见并讨论研究结果的含义。最后,我们按姓氏字母排序,列出参考文献。

2.数据与方法

我们的研究是黄(2020)[1]的延伸,并使用同样的数据,即是从彭博资讯收集香港股市主板和创业板的股票的每日价格数据,包含从1994年1月3日(引入卖空和股票期权开始)到2018年10月10日期间的2273股香港股票。在除去非交易日后,每只股票具有6114时点的价格数据。

我们的研究主要针对交易量会否影响香港股市羊群行为,采用两种方法并比较实证结果。 我们首先遵循Zheng等人(2017)[6]的方法,根据记录的市场交易量值的一年移动平均值的分布将整个样本分为三个子样本。 最高的25%和最低的25%分别定义为高交易量状态和低交易量状态,其余50%定义为正常交易量状态。由于我们考虑国际股市和中国内地股市对香港股市的潜在影响,我们采用黄(2020)[1]的模型(1)1,加上Zheng等人(2017)[6]的方法,分别对所有三个子样本进行回归。

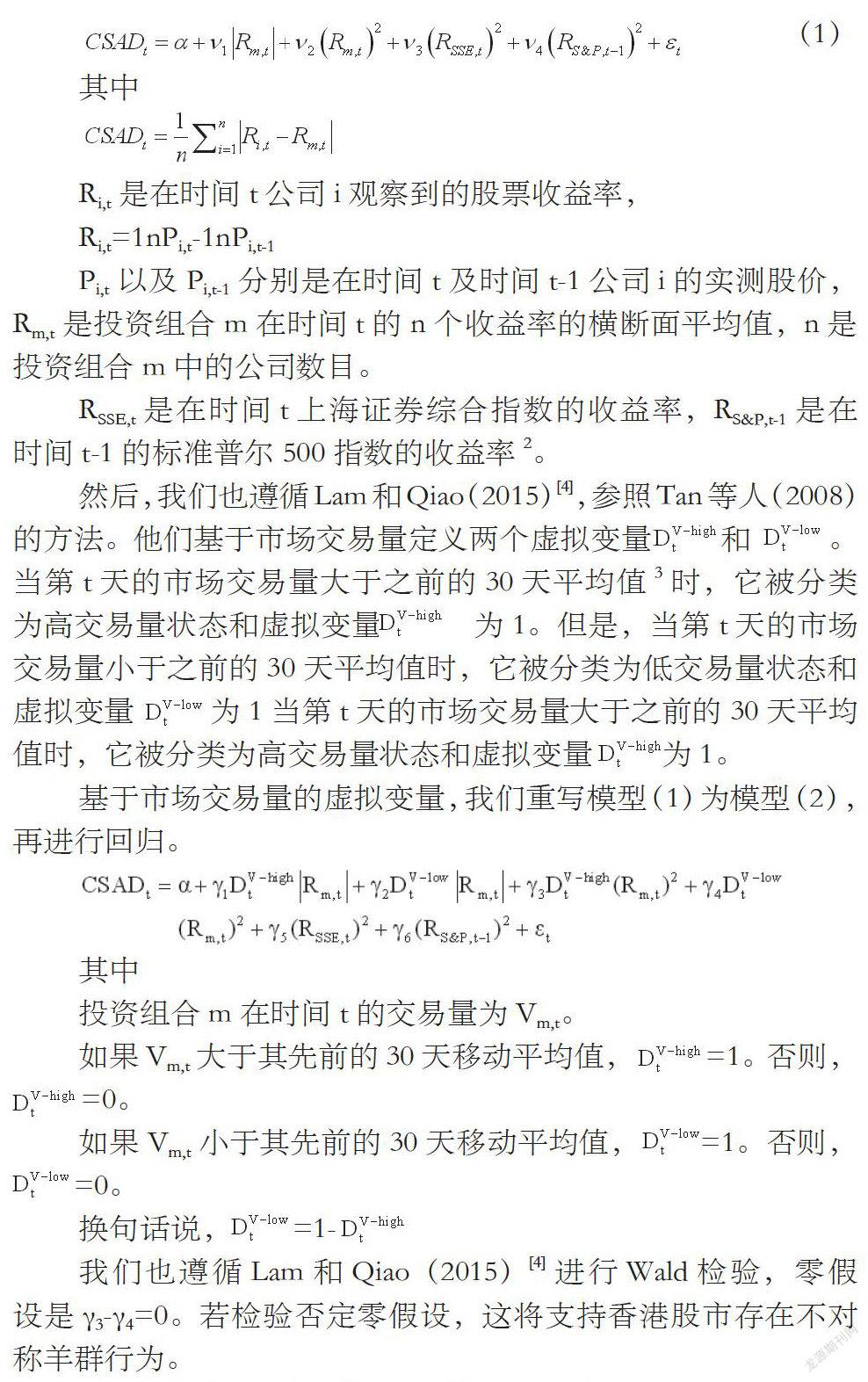

(1)

其中

Ri,t是在时间t公司i观察到的股票收益率,

Ri,t=1nPi,t-1nPi,t-1

Pi,t以及Pi,t-1分别是在时间t及时间t-1公司i的实测股价,Rm,t是投资组合m在时间t的n个收益率的横断面平均值,n是投资组合m中的公司数目。

RSSE,t是在时间t上海证券综合指数的收益率,RS&P,t-1是在时间t-1的标准普尔500指数的收益率2。

然后,我们也遵循Lam和Qiao(2015)[4],参照Tan等人(2008)的方法。他们基于市场交易量定义两个虚拟变量 和 。当第t天的市场交易量大于之前的30天平均值3时,它被分类为高交易量状态和虚拟变量 为1。但是,当第t天的市场交易量小于之前的30天平均值时,它被分类为低交易量状态和虚拟变量 为1当第t天的市场交易量大于之前的30天平均值时,它被分类为高交易量状态和虚拟变量 为1。

基于市场交易量的虚拟变量,我们重写模型(1)为模型(2),再进行回归。

其中

投资组合m在时间t的交易量为Vm,t。

如果Vm,t大于其先前的30天移动平均值, =1。否则,

=0。

如果Vm,t小于其先前的30天移动平均值, =1。否则,

=0。

换句话说, =1-

我們也遵循Lam和Qiao(2015)[4]进行Wald检验,零假设是γ3-γ4=0。若检验否定零假设,这将支持香港股市存在不对称羊群行为。

Zheng等人(2017)[6]的方法基于高、低和正常的三个市场交易量状态,将整个样本期分为三个子样本。我们认为,这方法重于捕获市场交易量对羊群行为的长期影响。 然而,若研究涵盖较长时间的样本期,实证结果可能受市场微观结构变化所影响。Lam 和 Qiao(2015)[4]的方法在定义高、低交易量日期时,则较关注动态交易量信息,但没有将正常的交易量状态计算在内。我们认为,这方法能检验市场交易量对羊群行为的短期影响。两个方法可能得出不同结果。

3.实证结果与分析

鉴于我们跟黄(2020)[1]使用同样的数据,我们就此省略每日收益率的横断面平均值序列CSADt和每日横断面绝对值绝对偏差序列false的描述性统计分析。正如第二章所述,我们先采用Zheng 等人(2017) [6] 方法,再采用Lam 和 Qiao(2015)[4]方法,进行实证研究交易量对香港股市羊群行为的影响。我们在此章节陈述这两个方法的回归结果,以及作出比较和分析。

3.1Zheng等人(2017)[6]方法的检验结果

表1显示我们按模型(1)在三个子样本(分别是高、低和正常交易量状态)进行回归得出的结果。

在低交易量状态的子样本中,三个羊群系数γ2、γ3和γ4,γ3和γ4的估计值都具有统计意义,但只有γ3的估计值是负值。此外,系数γ1的估计值也是有统计意义,且是负值,并大于羊群系数γ2和γ4的估计值,分别是其1.9倍和4.7倍。这代表受内地股市影响的羊群系数γ3可能足以减少横截面收益率分散度,表明在低交易量状态中,香港股市存在围绕内地股市讯息而作出羊群行为的实证。

表1 香港股市的羊群行为在高、低和正常交易量状态的

估计结果

表1报告了第二章基于模型(1)的回归结果,包括估计系数和调整R方。 在三个子子样本中,分别是高、低和正常交易量状态,我们分别进行以下模型:

其中Rm,t是投资组合m在时间t的n个回报的横断面平均值,n是投资组合m中的公司数目,RSSE,t是在时间t上海证券综合指数的收益率,RS&P,t-1是在时间t-1的标准普尔500指数的收益率。括号中的数字是基于Newey和West(1987)的方法,使得当序列存在异方差和序列自相关时,仍能得出其标准误差一致性的t统计量。 *,**和***分别表示10%,5%和1%水平的统计显着性。

可是,在高、正常交易量状态的子样本中,则均只有其中一个羊群系数的估计值具有统计意义,分别是γ2 和γ4,但他们的估计值是正值。这表示当香港股市处于高交易量状态时,当地股市收益率平方与香港股市的横截面收益率分散度呈正相关,而在这表示当香港股市处于正常交易量状态时,美国股市的收益率平方与香港股市的横截面收益率分散度呈正相关。这个实证结果表示当香港股市处于市场高或正常交易量状态时,香港股市缺乏羊群行为的实证。另外,我们也需要注意的是,这结果可能暗示此模型不能正确地检验香港股市的羊群行为。

我们检验得出的结果与Zheng等人(2017)[6]的发现大致上相同。他们发现,相对在高、正常交易量状态时,香港股市的行业羊群行为在低交易量状态时更为显著。而我们的实证结果则得出,在低交易量状态中,香港股市围绕内地股市讯息出现羊群行为,但是在高、正常交易量状态,缺乏实证数据支持香港股市存在羊群行为。

3.2 Lam 和 Qiao(2015)[4]的方法:检验结果

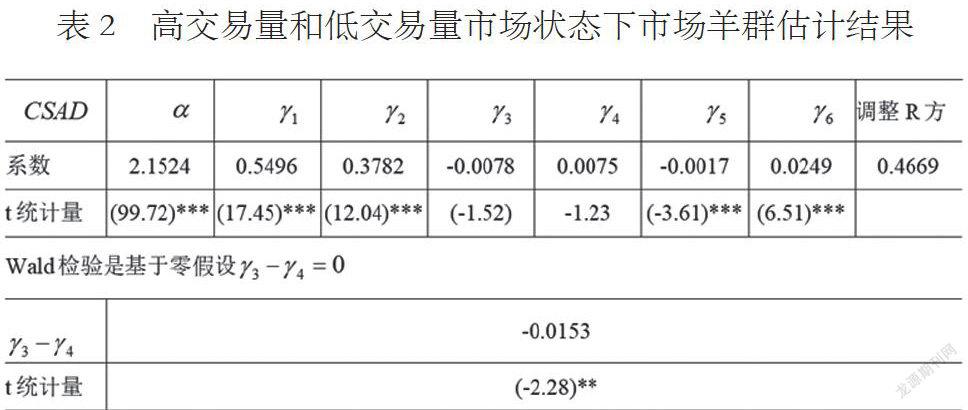

我们采用Lam 和 Qiao(2015)[4]方法,以检验在高、低交易量市场状态下,香港股票市场的羊群效应,表2显示了这检验结果。另外,表2也报告了Wald检验的结果。

表2 高交易量和低交易量市场状态下市场羊群估计结果

表2报告基于方程(2)的回归结果,包括估计系数和调整R方。我们为全样本运行以下模型:

其中Rm,t是投资组合m在时间t的n个回报的横断面平均值,n是投资组合m中的公司数目,RSSE,t是间t上海证券综合指数的收益率,以及RS&P,t-1是在时间t-1的标准普尔500指数的收益率。投资组合m在时间t的交易量为Vm,t。

如果Vm,t大于其先前的30天移动平均值, =1。否则,

=0。

如果Vm,t小于其先前的30天移动平均值, =1 。否则,

=0。

Wald检验,零假设是γ3-γ4=0。若检验否定零假设,这将支持香港股市存在不对称羊群行为。括号中的数字是基于Newey和West(1987)的方法,使得当序列存在异方差和序列自相关时,仍能得出其标准误差一致性的t统计量。 *,**和***分别表示10%,5%和1%水平的统计显着性。

在四个羊群系数γ3、γ4、γ5和γ6,检验结果显示只有γ5和γ6的估计值具有统计意义,但只有γ5的估计值是负值。此外,系数γ1和γ2的估计值也是有统计意义,并远远大于羊群系数γ5的估计值。这代表受内地股市影响的羊群系数γ5可能不足以减少横截面收益率分散度,未能为香港股市存在围绕内地股市讯息的羊群行为提出足够的实证。γ6的估计值具有统计意义,并且是正值,这指出美国股市的收益率平方与香港股市的横截面收益率分散度呈正相关。

Wald检验结果拒绝零假设γ3-γ4=0,这本来支持香港股市存在不对称羊群行为。可是,高交易量的市场羊群系数γ3和低交易量的市场羊群系数γ4的估计值均不具有统计意义,这表示在香港股市中,交易量状态的高低对其羊群行为的影响缺乏实证证据支持。这结果也可能暗示此模型不能正確地检验香港股市的羊群行为。

Lam和Qian(2015)[4]发现高交易量的市场羊群系数γ3和低交易量的市场羊群系数γ4的估计值具有统计意义,但其他们计值是正值。这能提供了在香港股市的高和低交易量市场状态均没有市场羊群行为的实证证据。然而,我们的结果则尚无定论。

4.结论

我们发现,无论采用的是Zheng 等人(2017) [6]方法,或是Lam 和 Qiao(2015)[4]方法,交易量在实证研究香港股市羊群行为时,似乎没有为回归模型增加价值。我们认为,这可能是因为价格已经充分反映交易量的讯息,也可能是因为交易量对羊群行为的影响是短暂的。我们认为,未来研究可以使用更高频率的数据,有助于验证这一点。

由于我们研究结果发现每天交易量没有为香港股市羊群行为的回归模型增加价值,这对金融市场持分者有一定的参考价值。然而,我们的实证结论局限在于两种方法,我们认为,未来还可以使用其他方法来进行实证研究,以及检验在其他条件下的市场羊群行为。

参考文献:

[1]黄咏诗, 探讨香港股市羊群行为,经营者,2020(34):212-214,233。

[2]Kao,Y-S.,Chuang, H-L.,和 Ku, Y-C.,市场收益,收益波动率和交易量之间的實证联系:来自标普500指数 VIX期货的证据[J].北美经济与金融杂志,2019: 100871。

[3]Lamoureux,C.G.,和Lastrapes, W.D.,方差的持久性,结构变化和GARCH模型[J].商业与经济统计杂志,1990(8):225-234。

[4]Lam, K.S.K.,和Qiao,Z.,羊群行为和基本因素:香港经验[J].太平洋盆地金融杂志,2015(32):160-188。

[5]Li, S.Y., Zhang, T., 和 Li, Y.X., 流动资金流动:来自中国股市的证据[J].新兴市场评论,2019(38):159-181。

[6]Zheng,D.,Li,H.,和ChiangT.C,行业羊群行为:来自亚洲股票市场的证据[J].国际经济金融评论,2017(51):487-509。

注释:

1.黄(2020)[1]的模型跟随Christie 和Huang (1995)的方法,以及 Chang、Cheng 和 Khorana (2000)的方法,再加上Zheng 等人 (2017) [6]、 Chiang 和 Zheng (2010)以及Tan 等人 (2008),进行修改。

2.由于美国和香港股市之间存在时间滞后,所以我们选择了标准普尔500指数的滞后收益率。这与黄(2020)[1]、Zheng等人(2017)[6]、Yao等人(2014),以及 Chiang等人(2010)的做法一样。

3.我们跟随 Tan等人(2008)和Lam 和 Qiao(2015)[4],还使用30天、60天、90天和120天移动平均线对高低交易量状态进行分类。

作者简介:黄咏诗(1983-),女(广东省),上海财经大学金融学院博士生,主要从事经济及金融分析研究。