投资性房地产公允价值计量模式如何影响公司利润

2021-09-10黄晴宜

摘要:本文检验了投资性房地产利用公允价值计量模式对利润的影响。研究发现,投资性房地产采用公允价值模式计量时,能够通过公允价值变动损益影响公司的利润水平。进一步的研究发现,公允价值变动损益与净利润呈正相关关系。本文从财务数据的角度,选用深圳方大集团近10年的财务报表为样本数据,通过实证分析探讨公允价值计量模式如何对公司利润产生影响,为公允价值计量模式是否能够调节利润提供了依据,有一定的参考意义。

关键词:公允价值计价模式;投资性房地产;公司利润

1、引言

为适应市场需求和建立与国际财务报告趋同的企业会计准则体系,财政部于2006年初构建起了一套包含39项会计准则的新会计准则体系。准则体系于2007年1月1日起在上市公司中执行,同时鼓励其他形式企业执行。在此次准则体系修改中,对企业影响重大的修改之一是允许企业选择公允价值计价模式,即在符合条件的情况下,企业可对部分资产选择公允价值进行计价。其中《第三号会计准则——投资性房地产》的实行被认为将对持有投资性房地产的企业产生较大影响,理由是由于可采用公允价值模式对投资性房地产计价,因而过去形成的由成本计价而被低估的投资性房地产可实现价值的快速回归,从而可实现企业业绩大幅攀升。

本文对采用公允价值的房地产企业进行研究,选择1995年上市的深圳方大集团为样本,通过分析公司的年报,通过实证分析来探究公允价值计量模式与利润之间的关系。

2、研究假设

目前,我国市场经济的发展尚不完善,市场交易不够活跃,与成熟的“市场经济”相距甚远,因此如何确认公允价值就成为难题。一些金融工具的公允价值无法可靠计量,可能会发生人为操纵资产价格的情况,难以满足会计信息的可靠性要求。公允价值的运用必须具备一定的前提条件:活跃的资产交易市场和客观公正的资产评估机构,目前我国这两个方面都比较脆弱。一方面,一些专用性强的固定资产和无实物形态的无形资产,缺少相应活跃的交易市场;另一方面,公允价值计算过程中的技术经济指标值如未来现金流量、折现率和资产未来收益期限的确定,均要求一定程度的估计,客观上有操纵利润的可能。

因此根据上述本文提出假设:公允价值计量是调节利润的手段,即公允价值变动与利润水平正相关。

3、研究设计

3.1实证模型与变量定义

为了验证上文所提出的假设,本文建立如下的回归模型:

在模型(1)中,被解释变量为,代表公司的净利润。解释变量为,代表着公司的公允价值变动损益。为了控制其它可能会对公司利润水平产生影响的因素,借鉴现有文献的做法,在模型(1)中加入如下控制变量:表示公司的资产,表示公司的固定资产,表示公司的投资性房地产,表示公司的营业收入。

根据验证假设上文中的假设, 的估计系数应该为正,即公允价值变动损益能够影响公司的利润水平。

3.2样本选择与描述性统计

3.2.1样本选择与数据来源

深圳方大集团是一家“A+B”型企业,公司总部位于深圳市南山区,股票于1995年11月29日在深圳证券交易所上市。目前5家子公司是国家高新技术企业,在上海、成都、南昌、东莞等地建有生产基地。该公司主要从事以下业务:高端幕墙系统及材料产业、轨道交通设备产业、新能源产业和房地产产业。在2007年宣布实施新会计准则时,方大集团就选择用公允价值模式进行后续计量。采用公允价值计价模式的关键就在于公允价值确定,而方大集团采用的就是专业评估的方法,由于公允价值获取的依据都是通过专业评估机构获得的,因此我们确定公允价值基本可信,认为公司获取的公允价值是公允的。因此本文选取了深圳方大集团2009-2019年的年度报表中的相关数据作为样本数据,来探究公允价值计量模式对公司利润的影响。

3.2.2描述性统计

表1列示了在该模型中主要变量的描述性统计结果。的均值为4.755,四分位下限和上限分別为0.593和6.559,中位数为0.87,说明方大集团不同年份的净利润之间存在着较大差异。同时,其他变量的取值结果也表明了方大集团在不同年份之间的差异较大,标准差有大有小,不稳定。

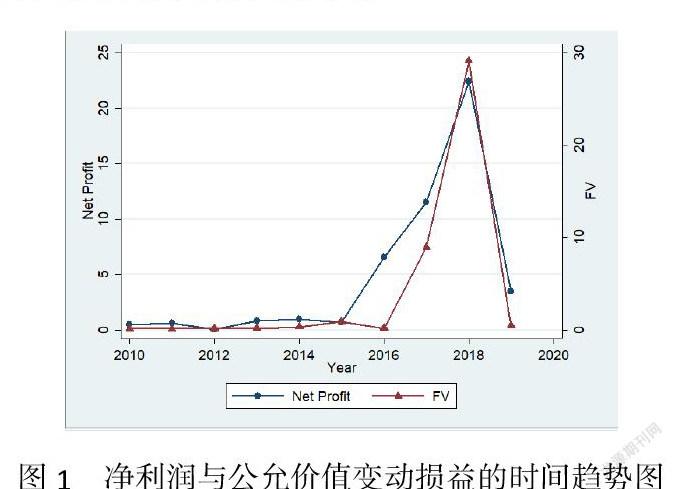

考虑到本文选择的是方大集团连续10年的年报数据,对此,本文将样本数据设为了时间序列数据,并做出了(净利润)与(公允价值变动损益)的时间趋势图。如图1。

由图可见,净利润与公允价值变动损益明显的正相关。

4、实证结果分析

4.1回归结果分析

FV的回归结果在1%的显著性水平上表现为十分显著的正相关,表明公允价值变动损益能够影响到公司的利润水平,即上文假设成立。

4.2稳健性检验

4.2.1稳健性标准误

为确保研究结论的可靠性,本文采用了稳健标准误对模型(1)进行回归。

回归结果与普通标准误的回归结果相比有变化,但是变化都不大,假设仍然成立。

4.2.2 BP检验和怀特检验

为确保研究结论的可靠性,考虑到数据中可能存在异方差的情况,本文利用BP检验及怀特检验两种方法来检验是否存在异方差。

综合来看,在5%的显著水平上,通过BP检验和怀特检验都得出,并不存在异方差。结果表明假设仍然成立。

4.2.3 BG检验与Q检验

为确保研究结论的可靠性,考虑到这是时间序列数据,可能扰动项存在自相关的情况,因此本文利用了BG检验与Q检验均得出扰动项不存在自相关的结果,由此可以得到,上文中的假设仍然成立。

5、结论

本文选取了深圳方大集团近10年的财务数据作为样本,研究了是否存在利用公允价值计量模式调节利润的情况,发现方大集团年度报告中的“公允价值变动损益”项目与公司净利润存在显著的正相关关系,即公允价值变动正向影响着公司的利润水平。在市场走强、楼市过热的社会背景下,运用公允价值对投资性房地产进行后续计量时,公允价值变动损益科目的贷方余额将会有大量的数额,从而为企业贡献大量的利润,例如2015年、2017年和2018年的方大集团。如果资产价格在资产购入到处置的一段时间增值,采用公允价值计量的资产价格就会被改写,显而易见,公允价值计量模式相比历史成本法核算将增厚公司的业绩,增加公司的利润。目前公允价值计量模式下最大的问题就在于持有投资性房地产公司会利用公允价值来虚增利润。

本文的研究结论证明了公允价值计量模式能够调节利润的猜想,为理解公允价值计量模式下公允价值变动影响公司利润提供了证据,具有一定的参考价值。

作者简介:黄晴宜(1996-),女,武汉轻工大学管理学院硕士研究生,主要研究方向:管理会计。