多重绩效反馈不一致性对企业技术创新影响的实证研究

2021-08-28叶红雨赵也然

叶红雨 赵也然

摘 要:企业从历史与社会2个维度对绩效做出评价,这种评价给予企业不同的反馈结果,不一致的反馈结果会影响企业技术创新,同时还受到管理层主观认知的影响。通过运用2013—2019年沪深两市A股制造业上市公司的面板数据,实证检验多重绩效反馈不一致性对企业技术创新的影响,以及管理层过度自信对上述关系的调节作用。研究结果表明,消极历史-积极社会绩效反馈正向影响企业技术创新,而积极历史-消极社会绩效反馈负向影响企业技术创新。进一步研究发现,管理层过度自信正向调节消极历史-积极社会绩效反馈和企业技术创新的关系,对积极历史-消极社会绩效反馈和企业技术创新之间的关系没有显著调节效应。研究成果有助于从主观认知角度剖析企业技术创新的影响因素,从而为企业管理实践提供借鉴。

关键词:行为经济学;多重期望绩效;多重绩效反馈不一致性;技术创新;管理层过度自信

中图分类号:F 272.91;F 273.1

文献标识码:A 文章编号:1672-7312(2021)04-0368-08

An Empirical Study on the Impact of Inconsistent Multiple

Performance Feedback on Enterprise Technological Innovation

YE Hongyu,ZHAO Yeran

(Business School,University of Shanghai for Scienceand Technology,Shanghai 200093,China)

Abstract:The enterprise evaluates performance from thehistorical and social dimensions.This evaluation gives the enterprise differentfeedback results.Inconsistent feedback results will affect the enterprisestechnological innovation,and it is also affected by the subjective perception ofthe management.Based on the panel data of Shanghais and Shenzhens A-sharemanufacturing listed firms from 2013 to 2019,an empirical test was made totestify the relationship between multiple performance feedback inconsistency andenterprise technological innovation,and the moderate effect of managerialoverconfidence in this relationship.The results show that:There is a positiverelationship between the negative history and positive industrial performancefeedback and enterprise technological innovation.On the contrary,there is anegative relationship between the positive history and negative industrialperformance feedback and enterprise technological innovation.Further studyindicates that managerial overconfidence have a moderating effect on therelationship between negative history and positive industrial performancefeedback and enterprise technological innovation,but have no significantmoderating effect on the relationship between positive history and negativeindustrial performance feedback and enterprise technological innovation.Thispaper is helpful to analyze the influencing factors of enterprise technologicalinnovation from the perspective of subjective cognition,so as to providereference for enterprise management practice.

Key words:behavioral economics;multiple aspiration levels;

multiple performance feedback inconsistency;technology innovation;managerialoverconfidence

0 引言

企業技术创新是企业的一项重大战略举措,具有高风险、长周期的特点,能否选择合适的时机进行技术创新决定了企业是否能在日益激烈的竞争中脱颖而出[1]。行为经济学认为,企业是目标驱动的,实际绩效与期望绩效目标之间的反馈结果能够为企业技术创新提供依据[2]。为了更好地评估绩效状况,企业通常设置历史与社会2个期望绩效维度,将实际绩效分别与之对比得到多重绩效反馈。而管理层过度自信会使管理层产生认知偏差,误读反馈结果,从而影响企业技术创新[3]。因此,综合管理层过度自信的视角来研究多重绩效反馈对企业技术创新的影响具有重要的现实意义。

绩效反馈模型认为,企业的实际绩效高于期望绩效时,企业将获得积极绩效反馈;反之,企业将获得消极绩效反馈。在早期的研究中,学者们普遍假定企业只追求单一期望绩效,在这种情况下产生的绩效反馈是确定的,积极绩效反馈代表成功,消极绩效反馈代表失败。将一定时期内的历史期望绩效(企业以往的绩效水平)和社会期望绩效(行业内平均绩效水平)加权平均是惯常对期望绩效进行测度的方法[4]。

现有关于绩效反馈的研究主要从单一期望绩效的视角进行,其研究假定历史期望绩效和社会期望绩效可以触发相似的企业响应行为,但二者对企业的作用机制与研究结论也不尽相同。BROMILEY(2014)[5]认为企业管理层对这2种期望绩效有不同的潜在认知过程。LIM(2015)[6]研究发现,相较于社会绩效反馈,历史绩效反馈对于企业研发投入的影响更大。贺小刚(2016)[7]认为相比社会期望绩效,在历史期望绩效状态下企业创新活动的边际效应更大。吕迪伟(2019)[8]研究发现消极社会绩效反馈促进企业外部研发,而消极历史绩效反馈的结论与之相反。

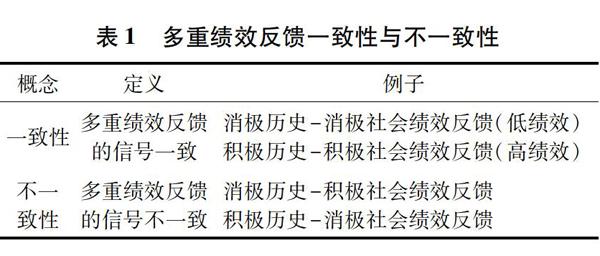

因此,后续的多重绩效反馈研究将历史期望绩效和社会期望绩效作为2个独立的绩效维度,综合讨论其对企业创新的影响。多重绩效反馈结果存在一致性与不一致性2种情况。从表1看出,一致性指的是多重绩效反馈中不同绩效维度的反馈信号同为积极(高绩效)或是消极(低绩效),不一致性指的是不同绩效维度的反馈信号同时出现积极和消极2种情况。现有研究发现一致性对企业创新的影响与单一绩效反馈类似,低绩效促进企业创新,而高绩效则会抑制企业创新[9]。而当多重绩效反馈结果呈现不一致性时,企业没有达成内外部利益的一致,这时企业的状态该如何界定,无法获得准确的答案[10]。

当前关于多重绩效反馈不一致性对企业行为的影响主要从注意力转移机制和整体考虑机制两方面进行解释。注意力转移机制认为,企业的注意力和能支配的资源有限,在不同情境下,企业对绩效维度的侧重点会发生偏移[11]。火警原则认为管理层只关注出现问题的绩效维度[12]。郭蓉(2017)[13]依据前景理论对此进行了研究,认为不一致性中消极的维度更可能会引起企业的警惕。而自我增强原则认为,不一致性给企业提供了机会,管理层更关注表现积极的反馈维度[14]。BLETTNER(2015)[15]发现企业所处的生命周期阶段也会对绩效维度的侧重产生影响。由于注意力转移机制侧重考量多重绩效的某一绩效维度,容易割裂企业对不同维度的综合参考,忽略其他维度产生的影响。LUCAS(2018)[9]提出了基于整体考虑机制的可承担—紧迫性原则,认为较低的社会绩效表明此时市场机会是正向的,而较高的历史绩效证明企业有能力去追逐這些机会,导致企业增加创新研发行为,但是实证研究得出的结论与该原则相反。王倩等(2020)[16]发现积极历史-消极社会绩效反馈会抑制企业进行变革。

另外,管理层作为企业决策的主体,其认知过程对于企业的决策有重要的影响。管理层必须认识到绩效反馈的结果才能做出相应的响应行为[17]。其中,管理层过度自信会使管理层产生认知偏差。过度自信的管理层往往低估风险,夸大自身能力[18]。周路路(2017)[19]学者认为过度自信的管理层由于提升了抗风险能力,也会显著提高企业的创新水平。何邓娇(2018)[20]发现信心过高的管理者容易对未来盲目乐观,从而刺激他们去进行更深入的搜寻。韩庆兰(2018)[21]发现管理者过度自信会激励企业进行研发活动。刘柏(2020)[22]等学者考虑了管理层过度自信的类别,发现控制幻觉型和过度乐观型的管理层都会增加企业的研发投入。

综上,现有关于多重绩效反馈的研究有以下不足。

1)现有文献主要研究单一绩效反馈,研究多重绩效反馈不一致性对企业技术创新影响的文献相对较少。

2)关于多重绩效反馈不一致性的研究多基于注意力转移机制,忽视了多重绩效反馈中不同绩效维度的共同作用,即积极反馈和消极反馈维度会同时对企业的响应行为产生影响。以整体考虑机制为基础,综合考虑积极反馈和消极反馈维度对企业技术创新的影响。

3)企业管理层是企业技术创新的重要决策者,管理层过度自信既会影响企业对绩效反馈的认知,也会影响企业的创新行为,因此研究绩效反馈对企业技术创新的影响需要综合管理层过度自信的视角。

基于此,尝试从以下方面对现有研究进行扩展:分别探讨积极历史-消极社会绩效反馈和消极历史-积极社会绩效反馈2种不一致性对企业技术创新的影响,并从管理层过度自信的视角探究多重绩效反馈不一致性与企业技术创新关系的调节作用。

1 理论分析与研究假设

1.1 多重绩效反馈不一致性与企业技术创新

在企业的运营过程中,企业追求多重期望绩效,即既追求内源性绩效维度——基于企业自身的历史期望绩效,也追求外源性绩效维度——基于企业所在行业的平均值的社会期望绩效。将企业实际绩效大于一个绩效维度而小于另一个绩效维度的情况称为多重绩效反馈不一致性。前景理论和威胁-刚性理论都对绩效反馈与企业响应行为做出了讨论。前者认为企业是风险偏好、厌恶损失的,消极绩效反馈会给企业更多动力寻找替代方案以挽回损失,而绩效优良的企业会规避风险,因为冒险创新可能会让来之不易的成功化为泡影[23]。后者则认为低绩效的企业更倾向维持原有决策,而拒绝冒险做出变革。但是多重绩效反馈不一致性的存在,使企业对绩效是否达标产生疑问,此时企业是“盈利”还是“亏损”的?整体考虑原则认为,多重绩效反馈中的不同绩效维度并非独立存在,2种不一致性对企业行为的影响并不相同。消极历史-积极社会绩效反馈表明企业在行业中保持着龙头地位,是行业的领导者,拥有更多的发展机会和资源,但自身的绩效水平却一直在下滑。长此以往,企业可能会失去行业内的优势地位,因此企业愿意采取冒险行为以改变现状,例如加大企业技术创新。积极历史-消极社会绩效反馈反映出企业自身的发展呈现向好的势头,但行业内地位较低,发展速度不及业内同行。此时企业面临的行业竞争力过大,企业一方面不想冒险失去当前自身绩效的成功,另一方面因为已经丧失行业竞争力而减少技术创新投入。

综上所述,提出关于多重绩效反馈不一致性和企业技术创新的2个假设。

H1:消极历史-积极社会绩效正向影响企业技术创新。

H2:积极历史-消极社会绩效负向影响企业技术创新。

1.2

管理层过度自信对多重绩效反馈与企业技术创新的调节作用

高阶理论认为管理层存在有限理性,进行决策活动时会受到自身认知水平的影响[24]。管理層过度自信是影响管理层认知的一个重要维度。一方面,研究发现管理层过度自信能显著提高企业风险承担,忽视风险行为可能带来的损失,从而促使企业追求创新。另一方面,考虑到管理层影响企业行为的“能力机制”,过度自信的管理层有过高估计自己能力的倾向。具体表现为,面对积极绩效反馈时,过度自信的管理层倾向于将企业的成功归因于自己,面对消极绩效反馈时,则倾向于将暂时的失败归因于外部原因,从而模糊对反馈结果的客观认知。“能力机制”使管理层过分相信自己的决策,而容易冲动冒险。

综上所述,提出以下假设:

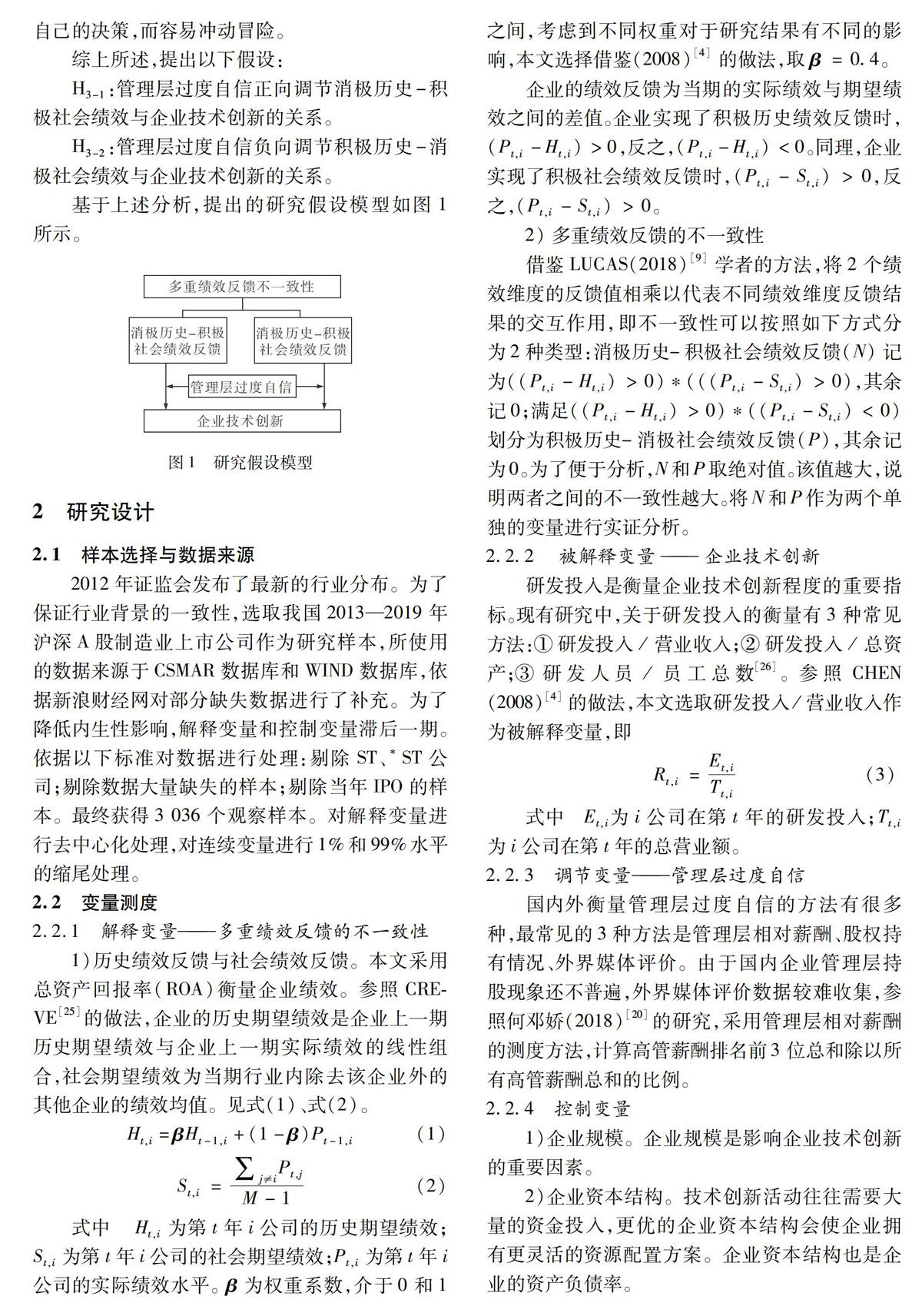

H3-1:管理层过度自信正向调节消极历史-积极社会绩效与企业技术创新的关系。

H3-2:管理层过度自信负向调节积极历史-消极社会绩效与企业技术创新的关系。

基于上述分析,提出的研究假设模型如图1所示。

2 研究设计

2.1 样本选择与数据来源

2012年证监会发布了最新的行业分布。为了保证行业背景的一致性,选取我国2013—2019年沪深A股制造业上市公司作为研究样本,所使用的数据来源于CSMAR数据库和WIND数据库,依据新浪财经网对部分缺失数据进行了补充。为了降低内生性影响,解释变量和控制变量滞后一期。依据以下标准对数据进行处理:剔除ST、*ST公司;剔除数据大量缺失的样本;剔除当年IPO的样本。最终获得3 036个观察样本。对解释变量进行去中心化处理,对连续变量进行1%和99%水平的缩尾处理。

2.2 变量测度

2.2.1 解释变量——多重绩效反馈的不一致性

1)历史绩效反馈与社会绩效反馈。本文采用总资产回报率(ROA)衡量企业绩效。参照CREVE[25]的做法,企业的历史期望绩效是企业上一期历史期望绩效与企业上一期实际绩效的线性组合,社会期望绩效为当期行业内除去该企业外的其他企业的绩效均值。见式(1)、式(2)。

Ht,i=βHt-1,i+(1-β)Pt-1,i

(1)

St,i=∑j≠iPt,j

M-1

(2)

式中 Ht,i

为第t年i公司的历史期望绩效;

St,i

为第t年i公司的社会期望绩效;Pt,i为第t年i公司的实际绩效水平。

β

为权重系数,介于0和1之间,考虑到不同权重对于研究结果有不同的影响,本文选择借鉴(2008)[4]的做法,取

β=0.4。

企业的绩效反馈为当期的实际绩效与期望绩效之间的差值。企业实现了积极历史绩效反馈时,

(Pt,i-Ht,i)>0,反之,(Pt,i-Ht,i)<0。同理,企业实现了积极社会绩效反馈时,(Pt,i-St,i)>0,反之,(Pt,i-St,i)>0。

2)多重绩效反馈的不一致性

借鉴LUCAS(2018)[9]学者的方法,将2个绩效维度的反馈值相乘以代表不同绩效维度反馈结果的交互作用,即不一致性可以按照如下方式分为2种类型:消极历史-积极社会绩效反馈(

N)

记为((Pt,i-Ht,i)>0)*(((Pt,i-St,i)>0),其余记0;满足((Pt,i-Ht,i)>0)*((Pt,i-St,i)<0)

划分为积极历史-消极社会绩效反馈(P),其余记为0。为了便于分析,N和P取绝对值。该值越大,说明两者之间的不一致性越大。将N和P作为两个单独的变量进行实证分析。

2.2.2 被解释变量——企业技术创新

研发投入是衡量企业技术创新程度的重要指标。现有研究中,关于研发投入的衡量有3种常见

方法:①研发投入/营业收入;②研发投入/总资产;③研发人员/员工总数[26]。参照CHEN (2008)[4]的做法,本文选取研发投入/营业收入作为被解释变量,即

Rt,i=Et,i

Tt,i

(3)

式中 Et,i为i公司在第t年的研发投入;Tt,i为i公司在第t年的总营业额。

2.2.3 调节变量——管理层过度自信

国内外衡量管理层过度自信的方法有很多种,最常见的3种方法是管理层相对薪酬、股权持有情况、外界媒体评价。由于国内企业管理层持股现象还不普遍,外界媒体评价数据较难收集,参照何邓娇(2018)[20]的研究,采用管理层相对薪酬的测度方法,计算高管薪酬排名前3位总和除以所有高管薪酬总和的比例。

2.2.4 控制变量

1)企业规模。企业规模是影响企业技术创新的重要因素。

2)企业资本结构。技术创新活动往往需要大量的资金投入,更优的企业资本结构会使企业拥有更灵活的资源配置方案。企业资本结构也是企业的资产负债率。

3)高管平均年龄。高管倾向于采取创新行为的动机与高管年龄成反比,年龄越大,则越呈现出回避风险的趋势。

4)企业冗余资源。拥有的财富大小会影响管理层进行创新的能力[29],采用企业流动资产与流动负债的比例测量企业冗余资源。

5)两职兼任。基于代理理论,兼任董事的管理者更倾向于考虑企业的长远利益,未兼任的管理者为了获得更多的自我利益,通常会采取短视行为[30]。

除此之外,还控制了时间效应与区域效应。参考《科学技术会议索引》和全国人大六届四次会议通过的“七五”计划,将企业所在地区按照东部和中西部进行划分,其中东部省份包括:北京、天津、辽宁、河北、上海、江苏、浙江、福建、海南、广东、山东[31]。变量说明见表2。

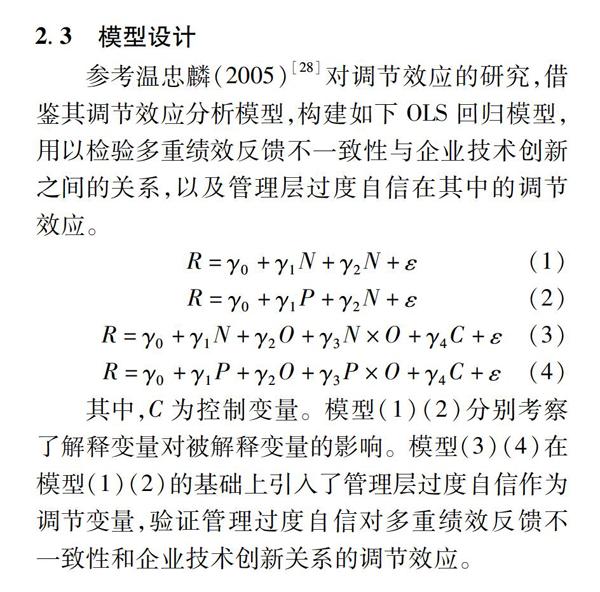

2.3 模型设计

参考温忠麟(2005)[28]对调节效应的研究,借鉴其调节效应分析模型,构建如下OLS回归模型,用以检验多重绩效反馈不一致性与企业技术创新之间的关系,以及管理层过度自信在其中的调节效应。

R=γ0+γ1N+γ2N+ε

(1)

R=γ0+γ1P+γ2N+ε

(2)

R=γ0+γ1N+γ2O+γ3N×O+γ4C+ε

(3)

R=γ0+γ1P+γ2O+γ3P×O+γ4C+ε

(4)

其中,C为控制变量。模型(1)(2)分别考察了解释变量对被解释变量的影响。模型(3)(4)在模型(1)(2)的基础上引入了管理层过度自信作为调节变量,验证管理过度自信对多重绩效反馈不一致性和企业技术创新关系的调节效应。

3 檢验结果与分析

数据的描述性统计、相关系数矩阵以及回归分析均在Stata 15中完成。

3.1 描述性统计

表3是样本数据的描述性统计结果。沪深A股上市制造业企业的研发投入占总营收的均值为0.042,最小值为0.001,最大值为0.159,可以看出,我国制造业企业在研发投入上相差较大。控制变量中高管平均年龄和冗余资源的标准误较大,说明不管从管理层特质或是企业运营情况来说,样本间的差距都较大,证明选择该控制变量的必要性以及样本的覆盖面较广。

3.2 实证分析与结果

表4反映了变量间的相关系数。在0.01水平上,积极历史-消极社会绩效反馈与企业技术创新呈显著负相关关系,初步验证了假设H1和H2。管理层过度自信与企业技术创新呈显著正相关关系。相关系数不能完全描述各个变量间的关系,还需要进一步做回归分析。

回归检验之前使用方差膨胀因子(VIF)检验各个变量之间的多重共线性,VIF均小于10,初步判断变量间不存在多重共线性。所有模型的回归结果见表5。对回归分析中的变量进行模型(1)中解释变量的系数为0.468,消极历史-积极社会绩效反馈与企业技术创新呈显著正向关,验证了假设H1。模型(2)中解释变量的系数为-6.805,积极历史-消极社会绩效反馈与企业技术创新呈显著负向关,验证了假设H2。也就是说,在消极历史-积极社会绩效反馈情况下,企业更愿意加大技术创新投入,拯救低迷的绩效状况而维持行业内地位。在积极历史-消极社会绩效反馈情况下,企业因为丧失行业竞争力更愿意选择观望,而不采取技术创新措施。模型(3)在模型(1)的基础上加入了调节变量管理层过度自信,交互项的系数为18.180,表明管理层过度自信正向调节消极历史-积极社会绩效反馈与企业技术创新的关系,验证了假设H3-1。模型(4)在模型(2)的基础上加入了调节变量管理层过度自信,实证结果显示交互项的系数不显著,管理层过度自信对积极历史-消极社会绩效反馈和企业技术创新的关系没有明显的调节作用,拒绝假设H3-2。笔者认为可能的原因是积极历史-消极社会绩效反馈反映出企业虽然自身绩效状况良好,但是发展速度却不及业内同行,失去了行业竞争力,继续创新带来的风险可能会超过企业的风险承担能力,甚至可能造成破产。管理层基于以上考虑,会谨慎对待技术创新,因此管理层过度自信的心理不足以激发企业的技术创新行为。

4 稳健性检验

为了保证结果的稳健性,参照吕迪伟[10]学者的做法,选取ROE替代ROA测量解释变量,结果见表6。重新测度解释变量之后回归系数的显著性未发生明显变化,因此得到的回归结果具有较强的稳健性。

5 结语

运用2013—2019年沪深两市A股制造业上市公司为研究样本,考察了多重绩效反馈不一致性对企业技术创新的影响以及管理层过度自信在其中的调节作用。消极历史-积极社会绩效反馈与企业技术创新呈正相关关系,积极历史-消极社会绩效反馈与企业技术创新呈负相关关系;管理层过度自信对消极历史-积极社会绩效反馈与企业技术创新的关系起正向调节作用,而在积极历史-消极社会绩效反馈的情况下,管理层过度自信起负向调节作用。

企业在利用多重绩效反馈对未来决策做出部署时应该充分重视反馈信号的不一致性。不一致性是一种模糊的状态,对于企业既可能是机遇也可能是威胁,不能一概而论。企业的技术创新是一项长周期高风险的活动,根据不一致性的反馈结果对企业的技术创新活动进行规划,有助于提升企业决策的准确性。同时,企业也应根据自己的特征选取不同的绩效水平作为衡量标准。

管理层是企业决策的主体,要认识到管理层的重要性。一般情况认为,过度自信的管理层会显著提升企业技术创新,但若企业面临较大的行业压力时,过度自信的管理层也不会轻易选择冒险行为。企业应该依据自身情况和战略规划提拔或者录用合适的管理层,以免管理层过度自信的心理特征影响企业对反馈结果的误读,从而做出错误决策。

参考文献:

[1] 李健,潘镇,陈景仁.期望绩效反馈、公司发展与技术创新研究[J].科研管理,2018,39(06):122-130.

[2]CYERT R M,MARCH J G.The behavioral theory of the firm[M].Englewood Cliffs(NJ):Prentice-Hall,1963:26-47.

[3]尚航标,黄培伦,田国双,等.企业管理认知变革的微观过程:两大国有森工集团的跟踪性案例分析[J].管理世界,2014(06):126-141.

[4]CHEN W R.Determinants of firms backward-and forward-looking R&D search behavior[J].Organization Science,2008,19(04):609-622.

[5]BROMILEY P,HARRIS D J.A comparison of alternative measures of organizational aspirations[J].Strategic Management Journal,2014,35(03):338-357.

[6]LIM E N K.The role of reference point in CEO restricted stock and its impact on R&D intensity in high-technology firms[J].Strategic Management Journal,2015,36(06):872-889.

[7]贺小刚,连燕玲,吕斐斐.期望差距与企业家的风险决策偏好——基于中国家族上市公司的数据分析[J].管理科学学报,2016,19(08):1-20.

[8]吕迪伟,蓝海林,曾萍,等.异源绩效压力对企业外部研发倾向的异质性影响——区域制度环境的调节作用[J].研究与发展管理,2019,31(02):44-55.

[9]LUCAS M G J,

KNOBEN J H,MEEUS M T.Contradictory yet coherent?Inconsistency in performance feedback and R&D investment change[J].Journal of Management,2018,44(02):658-681.

[10]呂迪伟,蓝海林,陈伟宏.绩效反馈的不一致性与研发强度的关系研究[J].南开管理评论,2018,21(04):50-61.

[11]KOTLAR J,FANG H,DE MASSIS,et al.Profitability goals,control goals,and the R&D investment decisions of family and nonfamily firms[J].Journal of Product Innovation Management,2014,31(06):1128-1145.

[12]BAUM J A C,

TIMOTHY J,SHIPILOV,et al.Dancing with strangers:Aspiration performance and the search for underwriting syndicate partners[J].Administrative Science Quarterly,2005,50(04):536-575.

[13]郭蓉,文巧甜.成功、失败和灰色地带的抉择[J].南开管理评论,2017,20(06):28-41.

[14]AUDIA P G ,BRION S.Reluctant to change:Self-enhancing responses to diverging performance measures[J].Organizational Behavior and Human Decision Processes,2007,102(02):255-269.

[15]BLETTNER D P,HE,et al.Adaptive aspirations and performance heterogeneity:Attention allocation among multiple reference points[J].Strategic Management Journal,2015,36(07):987-1005.

[16]王倩,曹玉昆.绩效期望反馈、冗余资源与战略变革[J].财经问题研究,2020(02):104-113.

[17]吕迪伟.认知-行为视角下多重经营期望落差与企业研发投入的关系研究[D].广州:华南理工大学,2018:42-43.

[18]张明,蓝海林,曾萍.管理者过度自信:研究述评与展望[J].外国经济与管理,2019,41(02):17-29.

[19]周路路,李婷婷,李健.高管过度自信与创新可持续性的曲线关系研究[J].科学学与科学技术管理,2017,38(07):105-118.

[20]何邓娇,吕静宜.企业家过度自信、风险承担与创新绩效[J].新会计,2018(10):10-14.

[21]韩庆兰,闵雨薇.环境不确定性、管理者过度自信与研发投入[J].中南大学学报(社会科学版),2018,24(06):132-139.

[22]刘柏,卢家锐,琚涛.管理者过度自信异质性与企业研发投资及其绩效[J].管理学报,2020,17(01):66-75.

[23]OBRIEN J P,DAVID P.Reciprocity and R&D search:Applying the behavioral theory of the firm to a communitarian context[J].Strategic Management Journal,2014,35(04):550-565.

[24]李璨,吕渭星,周长辉.绩效反馈与组织响应:文献综述与展望[J].外国经济与管理,2019,41(10):86-108.

[25]HENRICH R ,GREVE.A behavioral theory of R&D expenditures and innovations:Evidence from shipbuilding[J].Academy of Management Journal,2003,46(06):685-702.

[26]宋铁波,钟熙,陈伟宏,等.研发投入还是广告投入?——绩劣企业战略性行为的选择[J].研究与发展管理,2018,30(01):12-21.

[27]周方召,符建华,仲深.外部融资、企业规模与上市公司技术创新[J].科研管理,2014,35(03):116-122.

[28]温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(02):268-274.

[29]

BOURGEOIS J L.On the measurement of organizational slack.[J].Academy of Management Review,1981,6(01):29-39.

[30]赵元隆.企业业绩落差与研发行为关系研究[D].南京:南京大学,2018.

[31]刘鑫,薛有志.CEO继任、业绩偏离度和公司研发投入——基于战略变革方向的视角[J].南开管理评论,2015,18(03):34-47.

(责任编辑:张 江)

收稿日期:

2020-08-06

基金项目:

国家自然科学基金项目“基于技术创新能力的中国制造业并购协同机理及实现路径研究”(71371124)

作者简介:

叶红雨(1970—),女,江西宜春人,副教授,博士,主要从事企业创新、产业创新与升级的研究工作。