2020年房地产行业回顾

2021-08-19

摘要:2020年,新冠疫情突如其来,国内外经济政治形势错综复杂,中央房地产调控基调保持不变,金融监管强化。房地产作为经济发展的稳定器和压舱石,表现亦超预期,目前全国房地产市场已完全走出疫情影响,进入正常运行通道。从政策、市场、企业和物业服务四个方面对2020年我国房地产行业进行全面总结。

关键词:政策调控;市场数据;物业服务

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2021)01-0020-25 收稿日期:2020-12-05

1 政策:调控基调未改,精准因城施策

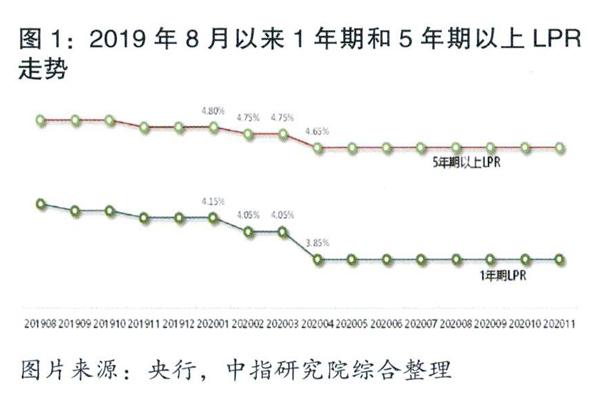

2020年初,新冠肺炎疫情集中爆发,给我国经济发展带来较大冲击。面对经济的下行压力,中央加大逆周期调节力度,强调积极的财政政策更加积极有为,稳健的货币政策要更加灵活适度,保持流动性合理充裕,多次降准降息下,货币环境整体表现较为宽松。具体来看,在2月、4月中央下调了1年期和5年期以上LPR,央行亦通过多次公开市场操作释放流动性,年内7天逆回购利率下调两次至2.2%,14天逆回购利率亦下调两次至2.35%;中期借贷便利(MLF)操作中标利率全年下调30个基点至2.95%,TMLF中标利率亦下调至2.95%,利率的下调带动企业融资成本的下降,个人端房贷利率亦有所下调,见图1。

中央房地产调控基调保持不变,金融监管强化。对于房地产市场来说,2020年中央调控力度不放松,即使是在疫情最为严重的一季度,仍坚持“房子是用来住的,不是用来炒的”定位不变,银保监会、央行、住建部等中央部委多次召开会议强调保持楼市调控政策的连续性和稳定性。7月以来,受热点城市房价、地价的不稳定预期增加影响,中央多次召开会议强调不将房地产作为短期刺激经济的手段,稳地价、稳房价、稳预期,确保房地产市场平稳健康发展。与此同时,中央保持房地产金融政策的连续性、一致性和稳定性,加快建立房地产金融长效管理制度,下半年房地产金融监管整体呈现逐渐收紧态势。

地方因城施策,调控政策先松后紧。在“房住不炒”基调指导下,地方政府因城施策更加灵活。上半年,为了减弱疫情防控对房地产市场的干扰,各地更加灵活地因城施策,多地从供需两端陆续出台房地产相关扶持政策。下半年政策环境趋紧,多地升级楼市调控政策,但整体来看,除深圳等个别城市外,多数城市出台的调控政策较为温和。

2 市场:成交基本恢复,整体稳中有升

2.1 价格:价格稳中有升,长三角和珠三角地区价格上涨明显

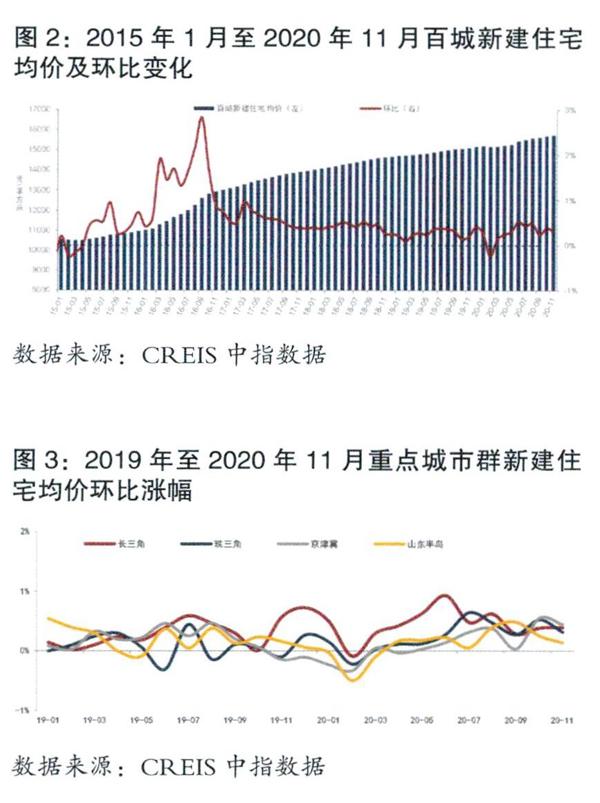

根据中国房地产指数系统对100个城市的新建住宅样本调查数据,2020年1-11月百城新建住宅价格累计上涨3.19%,涨幅较去年同期扩大0.28个百分点。一季度受疫情影响新建住宅价格累计涨幅较去年同期明显收窄,二季度以来随着疫情影响逐步减弱,各季度累计涨幅较去年同期均有所扩大,二三季度累计涨幅均在1%以上,10-11月价格累计上涨0.72%,较去年同期扩大0.36个百分点。单月来看,2020年11月,百城新建住宅均价15755元/平方米,同比上涨3.63%,涨幅较10月扩大0.11个百分点;环比上涨0.32%,较10月收窄0.08个百分点,涨幅连续41个月在0.6%以内,维持在低位区间,整体价格平稳运行,见图2。

从各梯队城市表现来看,一线城市疫情下表现出较强韧性,疫情后市场快速回温,2020年1-11月一线城市价格累计上涨3.77%,在各梯队城市中涨幅最大,较去年同期扩大3.43个百分点。二线部分城市政策收紧后,市场降温,1-11月二线城市价格累计上涨3.32%,较去年同期收窄1.13个百分点。三四线代表城市价格累计上涨2.26%,涨幅较去年同期收窄1.52個百分点,收窄幅度在各梯队城市中最大。从各城市群来看,2020年1-11月长三角、珠三角新建住宅价格累计涨幅较去年同期均明显扩大,其中长三角累计涨幅为近四年同期最高水平,见图3。

百城二手住宅价格整体稳中有涨,今年以来累计涨幅在3%以内。根据中国房地产指数系统对100个城市二手住宅调查数据显示,2020年1-11月,百城二手住宅价格累计上涨2.69%;单月来看,2020年11月,百城二手住宅均价为15448元/平方米,环比上涨0.29%,较10月扩大0.01个百分点,已连续12个月上涨,且涨幅均在0.5%以内,整体价格保持稳定;同比上涨2.70%,涨幅较10月扩大0.31个百分点。

随着疫情影响的逐步消退,百城新建住宅价格累计涨幅已超去年同期水平,房价下跌城市数量占比仅两成左右,整体价格稳中有升。分梯队来看,一线城市累计涨幅较去年同期有所扩大;二线城市涨幅有所收窄,7月以来部分热点城市受政策收紧影响,房价归于平稳;三四线代表城市新房价格累计涨幅收窄幅度最为明显,整体保持在低位。分城市群来看,长三角新建住宅价格累计涨幅位列主要城市群首位,内部多个城市累计涨幅居百城前列;珠三角楼市活跃度提升,核心城市政策收紧,需求外溢下周边城市市场升温;京津冀和山东半岛楼市持续恢复,但相对缓慢。

2.2 供求:成交规模基本恢复,成交结构上移

2.2.1 成交:重点城市成交规模已基本恢复,长三角、珠三角代表城市表现突出

2020年重点城市商品住宅成交面积同比小幅调整,整体规模接近前三年平均水平。据初步统计,2020年1-11月,50个代表城市商品住宅月均成交面积约3044万平方米,处于2015年以来同期最低位,但同比降幅已收窄至2%,整体规模接近前三年平均水平,见图4。分季度来看,一季度在新冠肺炎疫情冲击下,商品住宅市场交易量明显缩减;二季度起,疫情快速缓和、中央及地方采取的各项支持政策开始显现成效,加之房企积极营销,压制需求恢复释放,带动市场规模持续回升。单月来看,50城商品住宅成交面积5月起同比保持正增长态势,绝对规模赶超前三年平均水平,市场持续恢复。

疫情后长三角市场率先恢复,珠三角后期发力,市场规模持续领先增长。2020年1-11月重点城市商品住宅成交面积降幅收窄,其中长三角及珠三角地区代表城市整体规模同比分别增长5.5%、20.7%,是支撑50城市场规模的主要力量。其中长三角地区受益于疫情后供需两端支持性政策落地更早,3月起市场规模恢复幅度即较为突出,直至6月,同比增幅均明显领先于50城及珠三角地区;下半年,受区域内热点城市调控持续收紧影响,加之压制需求高位释放后支撑度减弱,长三角同比领先优势不再突出。而珠三角地区核心城市调控虽也有收紧,但深圳城市规划定位高,新房资源稀缺,供应大幅放量带动需求积极入市,加之随着深圳、东莞调控收紧,广州区域人才政策的放松吸引置业需求积极流入,下半年以来珠三角地区代表城市商品住宅成交规模同比增幅持续领先于50城整体及长三角30个百分点左右,短期市场活跃度较高,见图5。

2.2.2 供应与库存:市场短期供应相对充足,可售面积稳步提升至近年高位

2020年重点城市整体供应规模略高于去年同期。据初步统计,2020年1-11月,20个代表城市商品住宅月均新批上市面积约2044万平方米,同比增长约3%。短期库存来看,可售面积稳步提升,短期库存规模及去化时间均提升至近年高位,见图6。据统计,截至2020年10月底,20个代表城市商品住宅可售面积提升至2.2亿平方米以上,短期库存规模较2019年末增长11.4%。按近12个月的平均销售速度计算,截至10月底,20个代表城市短期库存去化时间为11.9个月,较2019年末延长1.9个月。当前,代表城市短期库存规模及去化时间已提升至近年高位,但整体仍处合理区间。

2.2.3 成交结构:多数城市套总价继续上涨,高端改善需求加速释放

基于套总价、结合成交量,将30个城市不同层次的楼盘分为三类:中低价位、中高价位、高价位,具体划分方式为:首先根据套总价对所有新房楼盘进行降序排列,成交量占前10%的属于高价位楼盘,10%~40%属于中高价位楼盘,后60%属于中低价位楼盘。

30个代表城市中,成都、沈阳、西安、苏州及无锡等城市成交套总价均值及中位数涨幅较为突出,济南楼盘成交套总价均值与中位数均较2019年明显下降,市场行情延续分化态势。具体来看,一线城市中,上海套总价均值和中位数分别以675及473万元居30城之首,北京套总价均值和总位数均有所上涨,深圳和广州楼盘成交套总价均值则分别下降1.5%、1.9%至537万元、317万元。二线城市中,济南成交套总价均值与中位数分别较2019年下降10.8%、17.2%,降幅在30个代表城市中最为显著;而苏州、成都、沈阳、合肥等地套总价均值与中位数涨幅均在两位数水平,其中苏州在中高端项目集中入市带动下,套总价均值与中位数较2019年分别上涨19.9%、23.6%,涨幅均居二线代表城市首位。三线代表城市中,东部发达城市群内三线城市套总价涨幅较为突出,其中東莞、佛山套总价均值均较2019年上涨10%以上。

整体来看,2020年,除济南外,其余29个代表城市楼盘套总价均值或中位数均较2019有所上涨,但下半年调控收紧综合影响下,套总价涨幅趋稳态势较为突出。目前90~120平方米产品仍占据市场主流地位,但值得注意的是,疫情的发生推动了高端改善需求的释放,代表城市中多数城市144~200平方米及200平方米以上产品成交套数占比有所提升。

2.3 土地:一线城市推地量及优质地块推出量增加,带动楼面价上涨

土地市场整体推地节奏有所加快,住宅用地供求小幅增长,出让金增长近两成。据初步统计,2020年1-11月,全国300城住宅用地推出11.1亿平方米,同比增长2.2%;成交9.3亿平方米,同比增长6.3%;住宅用地出让金为4.4万亿元,同比增长17.8%。

住宅用地成交楼面价为历史最高水平,平均溢价率与去年同期基本持平。据初步统计,2020年1-11月,全国300城住宅用地成交楼面价为4698元/平方米,同比上涨10.9%;平均溢价率为16.0%,与2019年同期基本持平。楼面均价的上涨一方面受各线城市土地成交结构性因素影响,另一方面,部分热点城市优质地块供应量增多,企业参拍积极性高,带动全国成交楼面均价上涨。

一线城市供求规模明显增加,同比增幅均超二成;二线和三四线城市成交面积小幅增长。价格方面,各线城市成交楼面均价均有所上涨。整体来看,2020年一季度,受新冠肺炎疫情影响,房地产市场不确定性较大,企业拿地积极性受挫,土地市场热度较低;二季度,随着疫情得到控制,部分一二线城市优质地块推出量增多,叠加相对宽松的金融环境,企业拿地意愿明显提升,土地市场逐步升温;三季度以来,多地陆续发布楼市调控收紧政策,同时房地产金融监管趋严、“三道红线”新规试点实施,企业资金压力加大,拿地热情有所回落,土地市场逐渐回归理性,但优质地块竞拍热度仍较高。

3 企业:业绩持续增长,拿地趋于理性

3.1 销售业绩:销售额持续增长,已有32家房企进入千亿阵营

TOP100房企销售业绩逐渐回升,各阵营销售业绩表现分化。2020年1-11月,TOP100房企销售额均值为1128.2亿元,销售额增长率均值为12.0%。1000亿以上超级阵营共32家,销售额增长率均值为9.7%。第一阵营(500~1000亿)共27家,销售额增长率均值为12.3%。第二阵营(200~500亿)有60家企业,销售额增长率均值为10.4%;第三阵营(100~200亿)共38家,销售额增长率均值为-0.1%;第四阵营共13家,销售额增长率均值为-5.3%,见表1。

代表企业销售业绩增速有所放缓。2020年1-11月,万科、保利、中海、恒大、碧桂园、华润置地、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业、招商蛇口、首创、合景泰富、越秀20家品牌房企累计销售金额5.4万亿元,同比增长9.0%;累计销售面积4.0亿平方米,同比增长10.7%,增速较去年同期分别收窄6.6和3.9个百分点。3月以来,随着疫情得到控制及复工复产的有序推进,市场情绪有所恢复,上半年代表房企销售业绩与去年同期基本持平。7月以来,房企加快推盘和营销力度,预计在冲刺全年销售目标下,代表企业整体销售规模仍将保持稳定增长。

3.2 拿地情况:代表企业投资强度加大,布局向高能级城市回归

企业拿地销售比小幅回升,投资强度有所加大。2020年1-11月,20家代表企业累计拿地2.7亿平方米,同比下降8.7%;累计拿地金额1.6万亿元,同比增长8.6%。20家代表房企拿地金额占同期销售金额的比重为29.7%,较2019年同期有所回升。代表房企投资布局向高能级城市回归,一线城市拿地金额占比有所提升。2020年以来,代表房企投资布局更倾向于有基本面支撑的高能级城市,新增土储中一线城市占比显著提升,1-11月代表房企在一线城市拿地金额占比为19.4%,较2019年提高近4.1个百分点,见图7。

4 物业服务:开启城市服务新征程

4.1 发力城市服务,全域管理迈向新征程

城市服务是一个全新的管理模式,目前进入该领域的还以头部企业为主。2020年,万科物业、碧桂园服务、融创服务在城市服务方面均有收获,见表2。以融创服务为例,8月17日,融创物业服务集团有限公司与天津市南开区政府签订战略合作签约。此举不仅是南开区政府在高端物业服务行业全区部署重要举措的一项重大成果,也将是一次政府与企业共同推动“城市服务物业化”的强强合作与战略探路。

随后,万科物业发布业内首个城市服务品牌——“万物云城”,计划未来三年拓百城。“万物云城”未来三年計划以京津冀、长三角、珠三角三个中心城市群为高地,以成都、重庆、武汉、青岛、郑州、西安、济南等7个重点城市为主,开展系列城市服务及老旧小区更新探索,争取实现三年拓“百城”的战略布局。

4.2 上市物业企业成为资本市场的一道风景线

目前,共有34家企业登陆港股、3家企业进入A股。2020年,新增13家企业登陆港股,另有8家已交表,20余家企业在准备进程中,截至2020年12月3日,港股上市企业总市值达5636亿港元,较年初增长1203%,A股上市企业总市值达353亿元人民币,较年初增长21%。港股上市企业平均市盈率约为35倍,远高于港股平均市盈率10.3倍。

4.3 中小物企上市前景

港交所日前向市场发布咨询函,拟提高主板盈利要求,方案一:三年盈利提高到港币1.25亿元,方案二:提高到1.5亿元,自2021年7月1日开始实施。2021年7月1日前递表沿用旧规则。如果按照近一年的利润高于6000万港币计算的话,相当于年收入高于6亿元港币,如果基础物业服务收入占比80%的话,那么物业公司在管面积得在2000万平米以上,见表3。可能会造成物业公司在2021年7月1日前扎堆递表,而如果想在2021年7月1日前递表,现在必须启动或者已经启动。为了达到门槛值,中小物业公司之间可能进行股权合作,引发新一轮并购潮。行业集中度将进一步提升,上市企业数量迎来更大突破,行业到了真正需要突破、升级的时刻。

文章来源:本文由中指研究院供稿。