论我国技术贸易的发展创新

2021-08-09王晓红谢兰兰郭霞

王晓红 谢兰兰 郭霞

[摘要] 本文总结了我国技术贸易的发展阶段,分析了“十三五”以来中国技术贸易发展现状及存在的主要问题。在此基础上,选取2017—2019年中国技术进口前十大行业的发明专利数据论证技术引进对提升自主创新能力的作用,同时选取技术引进前十大行业中8类制造业的出口交货值及高技术产品出口数据,分析了技术引进对提升产品出口竞争力的作用。我国技术贸易具有广阔发展前景,技术创新能力增强与产业升级将促进技术贸易量质齐升,“市场换技术”与“技术换技术”将扩大技术进口空间,开放合作创新将促进技术引进方式更趋多元化,科技全球化格局变化将促进技术市场来源多元化,“一带一路”将成为技术出口的新兴市场,并就进一步提升我国技术贸易发展提出相应的对策建议。

[关键词] 技术贸易 自主创新 服务贸易 技术引进

[中图分类号] F113 [文献标识码] A [文章编号] 1004-6623(2021)01-0024-27

[基金项目] 中国科学技术协会课题:全球技术贸易的现状、发展前景及中国机遇。(课题组长:江小涓)

[作者简介] 王晓红,中国国际经济交流中心信息部副部长、教授、博士生导师,研究方向:国际贸易投资、服务经济;谢兰兰,中国国际经济交流中心战略部,副教授,研究方向:农村经济、服务经济;郭霞,中国国际经济交流中心信息部博士后。

技术贸易可以有效组合利用全球先进技术提高创新效率,降低自主研发成本和创新风险,是发展中国家实现技术创新和产业跨越发展的重要途径,也始终贯穿在我国对外开放、自主创新和产业发展的整个过程。新中国成立初期,我国以技术引进战略为核心建立起完整的工业化体系。改革开放以来,我国积极融入全球产业链、供应链和创新链,尤其是通过大规模技术引进及消化吸收,创新能力大幅跃升,并获得了部分领域的关键核心技术,显著提升了产业竞争力和贸易竞争力,实现了从技术落后国家进入世界创新大国的历史性跨越。技术贸易在推动产业结构升级、扩大企业技术积累、增强自主创新能力、培育经济新动能等方面发挥了重要作用,成为建设创新型国家的推进器和加速器。但与发达国家相比,我国技术水平仍有较大差距,尤其是在核心关键技术领域的自主创新能力比较薄弱,实施技术贸易战略仍然十分重要。当前,新一轮科技革命和产业革命日新月异,开放创新合作已经成为全球技术创新发展的必然趋势。因此,继续发挥技术贸易对于自主创新的促进作用,不断提高技术引进质量和扩大技术出口规模,对于提升技术创新能力、促进产业升级和服务贸易发展,从而推动经济高质量发展,都具有十分重要意义。

一、我国技术贸易发展的主要阶段

从我国技术贸易的实践看,技术贸易发展历程大致分为以下几个阶段。

(一)新中国以技术引进为主导的起步发展时期(1949—1978年)

新中国成立初期,我国在大规模引进成套技术设备的基础上建立起完整的工业化体系和技术体系。这一阶段的技术引进经历了“高潮—低潮—高潮”波澜起伏的发展历程。第一个高潮期是1949—1959年。新中国成立之初由于西方国家的全方位封锁,我国技术引进渠道主要来自苏联和东欧社会主义国家,其中“一五”时期引进“156项工程”遍布工业部门特别是重工业①。1950—1959年期间我国共进口415项成套设备,其中304项来自苏联②,引进的成套设备主要集中于机电、电力、冶金和煤炭等领域。1960—1971年中苏关系恶化之后技术引进进入低潮,1962—1966年我国仅与日、英、法、意、德及部分东欧国家签订技术引进合同80多项,用汇3亿美元。引进的成套设备约占外汇额的90%,涉及石油、化工、冶金、矿山、电子、精密机械、纺织机械等。1966—1971年受“文革”影响我国基本停止了技术引进。1972—1978年技术引进迎来了新一轮高潮。我国开始主要从西方国家引进技术,1973年确定了26个大型项目约43亿美元③,即“四三方案”引进计划,技术引进范围扩大到冶金、钢铁、煤炭、石油、化工、机械、水利、轻工等领域,其中化肥、化纤和烷基苯项目占全部投资额的63.84%。这一时期,世界先进技术、工艺、设备和先进管理理念、方法一起引入国内市场和产业体系,对我国建立自主完备的工业化体系发挥了基础性作用。

(二)“以市场换技术”战略为主导的大规模技术引进时期(1978—2000年)

改革开放改变了我国计划经济时代的技术引进路线和格局,为组合全球技术资源提供了广阔天地。特别是20世纪80年代初期形成的“以市场换技术”战略④使我国技术引进进入一个由利用外资驱动的历史新阶段。通过大规模、多方式利用外资引进先进技术和创新要素,实现了制造业创新能力的全面提升,并为形成国家自主创新体系奠定了基础。此外,国内企业层面开展“技工貿”“贸工技”结合等战略也取得了积极成效。这一阶段的技术引进呈现以下主要特点。

一是技术引进规模快速扩大,且主要集中于发达国家。这一时期的技术引进规模从1979年的24.85亿美元增长至2000年的181.76亿美元,扩大6.3倍。技术引进来源国主要集中于美日欧发达经济体。早期以引进日本技术为主,1979年自日本的技术引进额约占60%。1990年日本“一股独大”的局面被打破,排名前5位的美国、德国、加拿大、日本和意大利分别占引进额的25.33%、10.43%、8.1%、7.21%和4.82%,合计占55.89%,到2000年前5位来源地日本、美国、德国、瑞典和中国香港合计占65.64%。技术贸易逆差不断扩大,最高年份1996年达105.6亿美元,相当于1985年的3.3倍,其中设备是逆差的主要来源(图1、表1)。

二是技术引进由以硬件设备为主,逐步向软性化发展。这一时期我国主要依靠进口国外生产线和设备来提高生产技术水平,成套设备和关键设备占比基本保持在70%以上,最高年份1979年达97.65%,且技术含量不断提高。根据原国家计委相关单位对4302项主要成套设备和关键设备的技术引进合同分析,1979—1990年以技术为主的合同项目数占比由36.2%提高至43.1%,合同金额占比由1.5%提高至39.6%⑤。1995年之前的成套设备引进规模大大高于关键设备,到1999年关键设备引进额超过了成套设备,说明引进技术的资金效率提升,也反映出我国设备国产化水平提高对一般设备进口需求下降(表2)。此外,技术引进开始由“硬”向“软”转变,1979年技术许可、技术咨询与技术服务占技术引进的比重仅为2.26%,到1999年两项合计已经达到26.5%,加上技术转让三项合计占比高达45.18%①。

三是利用外资对技术引进作用突出,带动我国制造业水平快速提升。20世纪90年代以来,外资主要集中于通信设备和计算机、交通运输设备、电气机械及器材等资金技术密集型制造业,促进了产业结构和出口商品结构升级②。到1999年合作生产、合资技术许可、合资技术设备入股、独资技术许可等方式的技术引进占比达13.29%(表2)。对外借款、国际租赁等其他利用外资方式在技术引进中也具有重要作用。1979—1991年我国对外借款489.34亿美元,占利用外资的50%左右,諸多项目是以技术改造和成套设备与关键设备引进方式进行的。如,1991年国家统借外资项目中有86项是直接引进设备,涉及汽车制造、化工、食品加工、纺织、通信、基础设施建设等领域③。通过大规模的技术引进,我国制造业特别是消费类产品制造在较短时期达到了同期世界先进水平。以电冰箱行业为例,截至1988年全国755万台电冰箱产量中技术引进的国家定点厂产量占80%以上④。1991—1999年机械电子行业和轻纺行业占技术引进额的比重由9.56%和2.60%分别提高至39.16%和12.80%⑤(表3)。

四是技术出口起步发展,设备出口的成效开始显现。1986年国务院确定外经贸部和国家科委作为技术出口管理部门,1990年出台《技术出口管理暂行办法》,1990—2000年我国技术出口额由9.89亿美元增至85.75亿美元,增长7.7倍。这一时期以成套设备出口为主,且技术含量不断提高。技术出口由中小型成套设备逐步向大型成套设备发展,由少数领域向多领域发展。1999年成套设备和大型设备出口占全部技术出口额的58.87%,最高年份1994年占比高达93.06%(表4)。我国的技术能力尤其契合了亚洲发展中国家的经济发展需求,出口市场主要集中于伊朗、巴基斯坦、印尼、马来西亚和中国香港等国家和地区。

(三)第三阶段:以知识产权进口为主的结构升级时期(2001—2013年)

加入WTO之后,我国开始全面融入世界经济体系,为开展技术贸易提供了广阔平台。同时,我国不断完善知识产权保护体系,为扩大专利、专有技术等知识产权进口提供了有利环境。这一时期我国的技术引进在保持规模和增速的同时,层次不断提高,呈现以下特点。

一是技术引进规模保持高速增长。巨大的出口市场和产业升级的内在要求都进一步促进我国技术引进加快发展。2001—2013年技术引进额由90.91亿美元提高到433.64亿美元,规模扩大3.8倍,年均增速达13.91%。2012年达到峰值,合同数和金额分别为12988项和442.74万美元(表5、图2)。

二是技术引进方式由设备进口为主转向知识产权进口为主。随着我国设备制造能力的提升,对于设备进口的需求继续下降,产业结构升级的要求推动了技术引进层次明显提升,主要表现在知识产权等技术使用费迅速增长。自2002年起技术费在技术引进费中的比重超过50%并持续提高,到2013年这一比重高达94.77%,而成套设备、关键设备和生产线的进口额占比到2013年已经下降至1.68%;以专利、专有技术和商标许可为主的知识产权进口占比由2001年的19.84%提高到2013年的52.7%,大量的知识产权进口降低了企业的研发成本和风险,使企业以较快速度增加技术积累,为自主研发奠定了技术基础(表6、图2)。

三是为我国成为世界制造业中心奠定了雄厚技术基础。2001—2013年制造业技术引进额占比从61.70%提高到78.84%,技术引进对制造业的技术进步和生产效率提升具有显著的正向促进效应,以信息通信技术为代表的高新技术产业实现了跨越式发展,以冶金、化工、纺织为代表的传统产业技术改造成效显著,具备自主设计生产能力的重大技术装备产业体系基本形成⑥。

(四)技术进口与出口趋于平衡发展的新时期(2014年至今)

2014年以来,我国技术贸易呈现进口与出口规模差距明显缩小,发展更趋均衡的态势。2014—2019年技术出口额由284.25亿美元增至321.37亿美元,年均增速2.49%;进口额由310.59亿美元增至352.01亿美元,年均增速2.54%,远低于上一时期13.91%的增速。贸易逆差大幅收窄,由2013年的233.27亿美元大幅下降到2019年的30.64亿美元(图3)。技术出口的大幅增长表明在长期技术引进和自主创新的交互作用下,我国与发达国家的技术差距明显缩小,尤其是一些产业领域的技术创新能力大幅提升,企业技术输出能力不断增强。如,近年来,我国信息通信技术企业与跨国公司的专利交叉授权越来越多,其前提条件是企业在相同技术水平层面上,并产生相互的技术需求。其次,国际服务外包规模不断扩大且价值链不断升级。技术进口增速明显放缓则是双重因素的作用。一方面,随着我国技术研发能力不断提升,自主知识产权技术的数量越来越多,对引进的新技术层次不断提高,一般性、低水平、重复引进等现象较改革开放初期大为减少。另一方面,近年来,美国在“技术脱钩论”的影响下,加强对我国的技术封锁和技术引进限制,美欧等发达经济体对我国企业跨国并购也采取了更严格的限制措施,导致我国企业技术引进的障碍和壁垒增高,也是非常重要的因素。

二、“十三五”以来

我国技术贸易发展的特征与问题

“十三五”以来,我国深入实施创新驱动战略,技术贸易稳步发展、结构不断优化,技术贸易规模持续扩大,贸易伙伴遍及世界各地,贸易方式更加多样化,民营企业的市场主体地位不断上升。但是,我国技术贸易市场尤其是核心技术进口高度依赖发达国家,知识产权出口规模小,区域技术引进不平衡等“短板”仍然突出。

(一)“十三五”以来我国技术贸易发展的主要特征

1. 技术出口增长强劲,进口增速平稳。2016—2019年我国技术贸易额由542.28亿美元提高至673.38亿美元的历史最高水平,年均增速7.48%,其中出口增速11%,进口增速4.63%。2019年的贸易规模、出口规模和进口规模分别是2011年的1.88倍、12.58倍 和1.05倍。由于出口规模增长迅速,技术贸易逆差由2016年的72.28亿美元降至30.64亿美元(图3)。

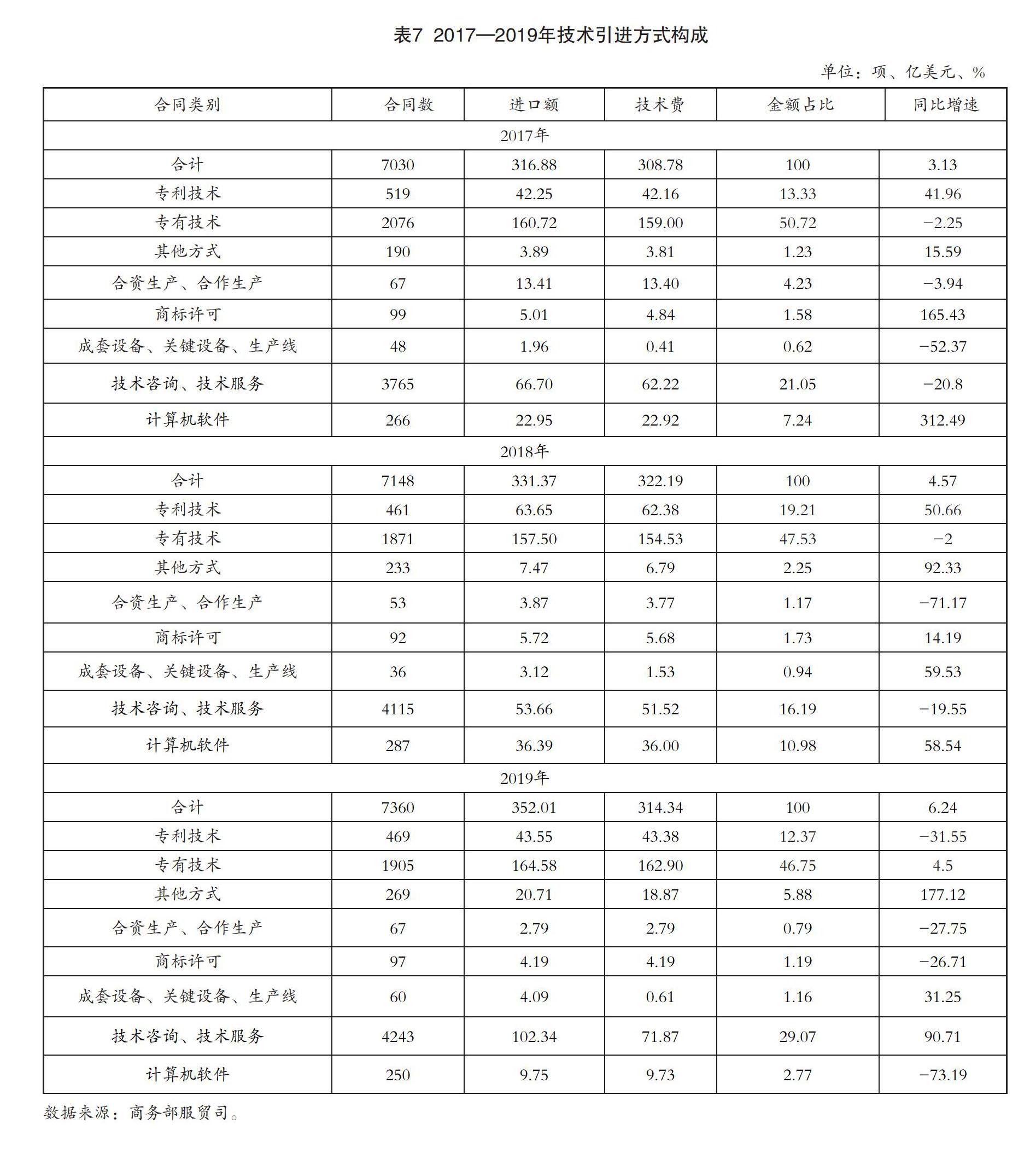

2. 技术进口“软性化”,知识产权进口成为主要方式。我国技术引进方式从“硬”向“软”转变,标志着技术进口“含金量”不断提升。2017—2019年我国技术费占技术进口额比重分别为97.44%、97.23%和89.30%;其中,知识产权(专利技术、专有技术和商标许可)进口在技术进口额中占主导地位,占比分别为65.63%、68.46%和60.32%;其次是技术咨询和技术服务,占比分别为21.05%、16.19%和29.07%;再次是计算机软件,占比分别为7.24%、10.98%和2.27%(表7)。从实践角度看,并購是近年来我国企业获取关键核心技术的重要路线。在技术研发长周期、高风险、高投入及核心技术引进存在困难等情况下,海外并购可以有效规避国外技术壁垒,使企业短期内掌握核心技术,形成较强的技术实力和创新能力。晨哨并购的统计显示,近年来获取技术标的是我国企业海外并购最重要的目标。2018年我国企业在制造业、TMT(科技、媒体和电信业)及医疗健康等行业的海外先进技术并购数占比分别为15.85%、15.65%和10.98%。

3. 技术出口以技术咨询和技术服务为主,是技术贸易的主要顺差来源。2017—2019年技术咨询和技术服务在技术出口额中的比重分别为68.20%、62.85%和69.33%,其次是计算机软件出口,占比分别为16.23%、8.82%和7.42%。技术咨询和技术服务是技术贸易最大的顺差项,2017—2019年顺差额分别为82.51亿美元、124.28亿美元和120.47亿美元;其次是计算机软件出口,2019年顺差额为14.11亿美元,表明我国通过承接国际软件和信息技术外包出口竞争力不断上升,尤其是人工智能、大数据、移动互联和云计算等新一代信息技术发展,正在推动信息技术服务外包企业加快转型升级,规模实力不断增强(表8)。

4. 技术贸易市场主体仍以外资企业为主,内资企业呈上升态势。外资企业一直在我国技术贸易中占绝对主导地位。2017—2019年外资企业在技术进口额中占比分别为69.10%、72.02%和53.10%,在技术出口额中占比分别为70.29%、60.53%和58.75%。说明外资企业仍然是我国技术贸易的主要支撑和技术创新的重要推动力,其技术外溢效应仍然对我国技术创新能力产生重要影响,也说明我国日益优化的营商环境对于外资高技术企业具有较强吸引力。同时,内资企业的技术贸易份额占比逐步上升,说明我国技术贸易的内生动力不断增强。2019年国有企业、集体企业、民营企业在技术进口额中的比重共计为38.25%,较2017年的24.71%提高13.54个百分点;在技术出口额中的比重共计为37.19%,较2017年的24.81%提高12.38个百分点。且2018年内资企业的研发强度为1.3%,高于外资的0.3个百分点,说明内资企业的创新能力不断提升带动了技术出口增长。

值得关注的是,民营企业仅次于外资企业成为我国技术贸易的重要市场主体。从技术进口看,近年来民企通过开展跨国并购、购买专利技术、加强与国外企业和机构开展技术合作等多种方式不断加大技术引进力度,2017—2019年民营企业技术引进额占比分别为16.72%、15.92%和17.67%,反映出民营企业通过技术引进实现技术升级具有显著效果。从技术出口看,民营企业已经超过国有企业,2017—2019年在技术出口额中民营企业占比分别为15.50%、16.78%和15.35%。技术引进促进了民企加大研发投入,2018年民营企业研发人员全时当量和研发经费内部支出均占我国各类型规上工业企业的1/3,显示出越来越强的消化吸收创新能力,逐渐缩小与跨国公司和国企的技术差距(表9、表10)。

5. 技术贸易市场主要集中于发达国家和地区,美国仍是第一大贸易伙伴。我国目前与全球130多个国家建立了技术贸易联系①,但高度集中于美欧日发达经济体且保持基本稳定。2019年我国前十大技术进口来源地分别为美国、日本、德国、俄罗斯、瑞典、韩国、瑞士、中国香港、中国台湾、意大利,占我国技术进口额的比重高达87.28%,占我国技术进口额的比重高达87.28%,其中来自美国、日本和德国的技术引进额合计占比达56.15%。2019年前十大技术出口目的地分别是美国、中国香港、阿联酋、日本、德国、瑞典、孟加拉国、新加坡、韩国和英属维尔京群岛,以上10个国家和地区占我国技术出口额的比重达71.30%。美国一直是我国第一大技术进口来源国和出口目的国,2017—2019年我国对美技术进口额占比分别为33.57%、34.74%、24.03%,对美技术出口额占比分别为22.22%、30.83%、17.62%,2019年受贸易摩擦影响双边技术进出口均出现大幅下滑。值得关注的是,“一带一路”沿线逐步成为我国技术出口的重要新兴市场。2019年我国技术出口前十大目的地中,阿联酋、孟加拉国、新加坡均属于沿线国家。

需要强调的是,美欧日三大经济体在我国技术进口与出口市场出现高度重合的现象。一方面说明我国不断缩小与发达经济体的技术差距,技术分工由垂直分工逐步向水平分工发展,比如,我国信息技术企业与发达国家跨国公司之间越来越多出现专利交叉授权现象就印证了这一点。同时还应该看到,我国与发达国家间的技术贸易活动仍基于比较优势,我国从发达国家进口的主要是核心技术和知识产权,出口则主要是技术咨询与服务等非核心技术,如专业技术、软件和计算机服务等外包业务,在技术先进性和附加值上都存在明显差距(表11、表12)。如,中国是全球第四大知识产权进口国。2018年我国对美支付的知识产权使用费占当年对外知识产权使用费的1/4,占美国当年知识产权使用费收入的1/6。2011—2018年我国对美国支付的知识产权使用费从34.6亿美元提高至86.4亿美元,年均增速达13.97%。

6. 技术进口以制造业为主,技术出口以服务业为主。从技术进口看,交通运输设备,通信设备、计算机及其他电子设备,化学原料及化学制品,通用设备,专用设备,电气机械及器材和医药等制造业是我国技术进口的主要行业。2017—2019年在前十大技术进口行业中制造业分别占8席,制造业技术进口额合计占比分别为78.28%、76.97%和63.85%,说明国外技术仍是我国制造业获取先进技术、实现技术升级的重要来源。从技术出口看,服务业占主导地位。2017—2019年在前十大技术出口行业中,包含了专业技术、软件、研发、计算机服务等服务领域,这四个领域的技术出口额合计占比分别为51.72%、53.68%和53.25%,说明以国际服务外包为主的服务出口是技术出口的主要来源。此外,技术出口主要涉及通信设备、计算机及其他电子设备,医药,化学原料及化学制品,专用设备和交通运输设备等制造领域,2017—2019年制造业技术出口合计占比分别为33.61%、17.80%和23.78%,表明这些领域通过技术进口提升了创新能力,带动了技术出口发展(表13、表14)。

7. 技术型对外投资和利用外资双向发展,综合应用国内外技术市场和资源的能力增强。在对外投资方面,建立海外研发机构和科技园是我国企业融入全球创新链,通过开放创新组合全球人才、技术、信息等要素的重要渠道,越来越多的企业以寻求技术资源为目的进行跨国并购或设立海外研发机构快速掌握核心关键技术。据统计,截至2017年仅高新区企业就设立了994家境外研发机构①。比如,在海外设立研发中心和生产研发基地已经成为我国汽车企业全球化战略的重要组成部分。在利用外资方面,我国外资市场准入政策放宽和国内营商环境的持续改善,促进了高技术外资保持高速增长。2019年我国高技术服务业吸收外资增长44.3%,其中信息传输、软件和信息技术服务,科学研究和技术服务业吸收外资分别增长29.4%和68.4%。跨国公司在我国的研发投入不断增长,目前跨国公司在华投资地区总部和研发中心超过2000家,其中国家认定的外资研发中心1800多家。

(二)我国技术贸易发展存在的主要问题

1. 核心技术高度依赖发达国家导致经贸摩擦频发

近两年来,美国等发达国家不断以知识产权保护、维护国家安全等为由对我国进行技术封锁,且不断发起知识产权贸易摩擦,尤其增加了我国引进核心关键技术和前沿技术的困难和成本。在中美经贸摩擦中,被美国列入出口管制实体清单的中国高科技企业和机构范围不断扩大,同时加强对我国高新技术产品进口加征关税等限制性措施。如,新一代信息技术、新能源汽车、航空产品、高铁装备、高性能医疗器械、生物医药、新材料、农机装备和工业机器人等。此外,对我国企业在美国并购高技术企业设置越来越多的障碍。2020年2月美国正式生效了两项改革外国投资国家安全审查制度的法规②,严控关键技术知识产权流失。日本也正在考虑高新技术出口的管制范围,将人工智能和机器人当中使用的下一代技术作为限制重点。

2. 知识产权出口规模与我国创新大国地位极不匹配

我国已经跻身世界知识产权大国行列。截至2019年国内①发明专利拥有量186.2万件,每万人口发明专利拥有量13.3件。据世界知识产权组织(WIPO)统计,2019年我国已连续9年列全球专利申请量首位,且国际专利申请量首次超过美国居全球首位,但外围专利多、核心专利少的状况导致我国知识产权出口不仅规模小,反而要对外支付高额知识产权使用费。2017—2019年我国知识产权出口占技术出口额的比重分别为11.56%、15.60%和11.35%,同期知识产权进口占技术进口额的比重分别为65.63%、68.46%和60.32%,贸易逆差额分别高达182.46亿美元、182.71亿美元和175.84亿美元,成为技术贸易逆差的最大来源。一方面说明发达经济体仍占据全球技术创新的主导地位,另一方面也反映出我国对于知识产权出口战略还未引起足够重视。

3. 技术引进的区域分布严重不平衡

我国区域技术贸易水平的差异与经济發展水平呈正向关系。由于东部地区经济发展水平高,高新技术产业优势明显,技术贸易也占绝对优势。2018年东、中、西部和东北地区技术进口额占比分别为64.53%、8.79%、19.40%和7.28%(图4)。技术引进在空间分布上的不平衡性意味着东部与中、西部在新技术获取、消化吸收和产业化应用等方面的差距,势必造成区域间技术创新差距进一步扩大,从而影响中、西部承接产业转移和自主创新能力。

4. 内资企业技术引进和消化吸收再创新仍有较大提升空间

内资企业技术引进一直低于外资企业。2017—2019年内资企业②技术引进额占比分别为30.9%、27.98%和46.9%。这一情形可能带来一定负面影响。如,一些外资企业出于维护和巩固市场竞争地位的考虑对技术进行控制,仅在公司内部转移,从而降低技术外溢效应。同时,内资企业对引进技术的消化吸收和再创新能力也低于外资企业1倍左右。在2018年规上工业企业的平均研发投入支出中,内资企业为310.61万元、外资企业为623.13万元;平均研发人员全时当量,内资企业为7.04人/年,外资企业为13.42人/年。因此,内资企业应加大技术引进力度,同时通过增加研发投入、提高研发效率加速技术转化提升创新能力。

三、技术贸易促进我国

技术创新能力和产业竞争力提升

通过我国企业的实践可以证实技术贸易与技术创新和产业竞争力之间的相互促进关系。企业通过引进技术具备了模仿创新的基础,为在较短时间内实现消化吸收再创新通常加大研发投入,在研发中积累了技术存量,提升了技术创新能力。同时,新技术也加剧了国内市场竞争,刺激未进行技术引进的企业加大研发投入,带动行业整体技术能力提升,从而促进产业升级和竞争力提升。

(一)技术贸易促进我国技术创新能力提升

2019年7月世界知识产权组织(WIPO)发布的《2019年全球创新指数报告》显示,我国在129个经济体中排名第14位,是中等收入经济体中唯一进入前30位的国家,在专利、工业品外观设计、商标数量及高技术出口、创意产品出口等方面体现出卓越的创新实力。2019年我国的国际专利申请量增长11%达58990件,超过美国首次位居第一①,且我国创新投入水平远低于美国、德国、英国、芬兰、以色列等高收入经济体,这与引进消化吸收再创新的方式有密切关系。这里依据2017—2019年我国技术进口前十大行业进行分析,其中包括8类制造业(表13)。可以看出,无论是传统制造业还是新兴产业都具有一致性的动态创新路径,即:技术引进→研发投入增加→技术水平提高→创新能力提升。

1. 企业技术进口对于研发投入增长具有明显正向效应

从2012—2018年的研发经费支出可以发现,这8类制造业总体保持逐年稳步增长。2014年之后8类制造业的研发经费支出均超过100亿元。2018年除食品制造业外,其他7类制造业的研发经费均超过400亿元,排前两位的依次是通信设备、计算机及其他电子设备制造业,电气机械和器材制造业,研发经费支出分别达2279.9亿元和1320.1亿元,占当年全部制造业研发经费支出的18.2%和10.6%。2012—2018年8类制造业的研发经费投入强度普遍增长,说明通过引进技术直接或间接地刺激了企业开展技术创新。在8类制造业中,2018年企业研发经费投入强度排前两位的依次是交通运输设备和专用设备制造业,分别达3.38%和2.43%,较2012年分别提高1.2个百分点和0.95个百分点。2018年除食品制造业外,其他7类制造业的研发经费投入水平均超过当年规上工业企业和全部制造业的平均水平(表15、表16)。

2. 企业技术引进对于促进发明专利增长具有明显正向效应

发明专利是衡量技术创新能力的核心指标。2012—2018年8类制造行业的有效发明专利数量均呈现明显增长,其中有效发明专利数量最多的是通信设备、计算机及其他电子设备制造业,其次是电气机械和器材制造业,2012—2018年期间二者合计发明专利数量占规上工业企业的比重一直稳定在40%左右。2018年8类制造业的有效发明专利数量均大幅增加,其中通信设备、计算机及其他电子设备制造业300369件、电气机械及器材制造业136014件、专用设备制造业97839件,分别是2012年的3.6倍、4.3倍和4.5倍;通用设备制造业78731件、化学原料及化学制品制造业61451件、医药制造业45766件,分别是2012年的3.4倍、3.7倍和3倍;运输设备制造业33164件、食品制造业10906件,分别是2012年的5倍和4.6倍(表17)。

从运输设备、医药和食品三个传统制造领域看。2001年以来,三类制造业的专利申请和授权量快速增长。其中,发明专利申请量分别从2001年的917件、4060件、984件增至2019年的69516件、69785件、39215件;三类制造业发明专利授权量2001年均为0,到2019年分别增至20427件、21072件和5716件,2002—2019年的平均增速分别为65.2%、41.6%、33%。2019年运输设备制造业的发明专利授权量相当于2010年的4.7倍、2002年的5106.8倍;医药制造业的发明专利授权量相当于2010年的2.1倍、2002年的369.7倍;食品制造业的发明专利授权量相当于2010年的2.3倍、2002年的127倍。由此可见,三类传统制造业领域通过技术引进成功实现了消化吸收,自主创新能力大幅提升。

从电信、广播电视卫星传输服务和计算机软件两个信息技术服务领域看。2001—2019年电信、广播电视卫星传输服务业的发明专利申请量由1176件增至23620件,年均增速为18.1%;发明专利授权量由0增长至11521件,2002—2019年的平均增速达73.3%,2019年的发明专利授权量相当于2010年的1.7 倍、2002年的11521倍。2001—2019年我国计算机软件著作权登记数量增长迅速,2001年仅为6948件,2010年为8.19万件,2019年增至148.44万件,2001—2019年的平均增速达34.7%。2019年的登记数量相当于2010年的18.1倍、2001年的213.7倍(表18)。

3. 企业技术引进对促进海外专利增长具有明显正向效应

从食品化学、医药和计算机技术行业看,2003—2018年三个行业的海外专利授权量均大幅增长,分别由2003年的4件、37件、27件增加至2018年的87件、764件、3553件,三个行业的年均增速分別为22.8%、22.4%、38.4%。其中,2018年计算机技术的海外专利授权量相当于2010年的7倍、2003年的131.6倍;食品化学技术的海外专利授权量相当于2010年的8.7倍、2003年的21.8倍;医药技术的海外专利授权量相当于2010年的4.6倍、2003年的20.6倍(图5)。

从数字通信行业看,2000—2010年我国数字通信行业的海外专利授权量从1件增至475件,年均增速为85.2%,但绝对数与美国(4368件)、日本(2747件)、韩国(1437件)、法国(853件)、德国(921件)、瑞典(887件)相比,处于明显弱势。自2011年起,我国数字通信行业的专利授权量规模显著增加。2011—2018年我国海外专利授权量年均增长率为33.8%,而同期法国、德国、日本、韩国、瑞典、美国授权量的年均增长率分别是5.4%、5%、4.8%、15.8%、15.8%、8.2%。2018年我国数字通信行业海外专利授权量为5148件,相当于2010年的10.8倍,已经超过法国(1400件)、德国(1225件)、日本(4517件)、韩国(4867件)、瑞典(2843件),仅次于美国(8943件)(图6)。

(二)技术贸易促进产业出口竞争力提升

1. 技术引进促进了产品出口规模增长

从技术引进前十大行业中的8类制造行业看,根据国家统计局数据计算,2003—2019年8类制造行业出口交货值合计占规上工业企业出口交货值的比重从51%增加到70%。2003—2019年我国规上工业企业出口交货值年均增速为9.82%,而8类制造行业中,除运输设备制造业(4.88%)、化学原料和化学制品制造业(9.81%)外,其余6类制造行业的出口交货值年均增速均高于平均水平,依次为专用设备制造业(15.65%)、通信设备、计算机及其他电子设备制造业(12.71%)、通用设备制造业(12.52%)、电气机械和器材制造业(11.69%)、医药制造业(10.18%)、食品制造业(9.92%)。从出口交货值看,2019年通信设备、计算机及其他电子设备制造业(56053.8亿元),电气机械和器材制造业(11439亿元)和通用设备制造业(5477亿元)位列前三位,分别相当于2011年的1.5倍、1.2倍、1.4倍,相当于2003年的6.8倍、5.9倍、6.6倍;专用设备制造业(3460.9亿元)、化学原料和化学制品制造业(3802亿元),分别相当于2011年的1.5倍、1.1倍,相当于2003年的10.2倍、4.5倍;运输设备制造业(2004.8亿元)、医药制造业(1416.3亿元)、食品制造业(1098亿元)分别相当于2011年的0.3倍、1.4倍、1.3倍,相当于2003年的2.1倍、4.7倍、4.5倍(表19)。

2. 技术引进促进高新技术产品出口增长

从我国高技术产品贸易看,2001—2019年高技术产品的进口与出口规模大体保持同步增长态势,从2004年开始出口额超过进口额,2019年高技术产品出口额达7307.5亿美元,相当于2010年的1.5倍,相当于2001年的15.7倍。高技术产品的出口与进口之间存在“同频共振”效应。即,高技术产品的出口/进口的比值越高,表明进口对出口的带动效应越大。2005年以来,我国高技术产品出口/进口的比值均在1.10以上,在2008年、2009年和2014年曾达到1.20,2019年为1.15。其中计算机与通信技术领域的高技术产品出口/进口比值最高,由2005年的2.94增加到2019年的4.02(图7、图8)。

从电子及通信设备、医药制造业的主营业务收入和新产品出口看。技术引进推动了产业规模和出口竞争力的提升。2000—2018年我国电子及通信设备、医药制造业技术引进费累计分别为1217.9亿元和95.2亿元。2000—2018年我国电子及通信设备制造业、医药制造业主营业务收入分别由5871.2亿元、1627.5亿元增至98634亿元、23918亿元,年均增速分别为17%、16.1%;新产品出口销售收入分别由399亿元、15.2亿元增至15230亿元、487.2亿元,年均增速分别为22.4%、21.2%。2018年的电子及通信设备制造业主营业务收入分别相当于2010年的2.7倍、2000年的16.8倍;医药制造业主营业务收入相当于2010年的1.7倍、2000年的14.7倍。2018年的电子及通信设备制造业新产品出口销售收入分别相当于2010年的3.6倍、2000年的38.2倍;医药制造业新产品出口销售收入分别相当于2010年的2.7倍,2000年的32.1倍(表20)。目前我国已经成为全球消费电子产品制造中心,其中手机、计算机均占全球总产量的90%以上,2018年通信系统设备制造业收入同比增长14.6%,比全球增速高15.7个百分点,集成电路销售额同比增长20.7%,比全球增速高4.8个百分点。

四、我国技术贸易的发展前景

随着我国不断扩大对外开放,自主创新能力持续增强,技术贸易的发展前景越来越广阔。

(一)技术创新能力增强与产业升级的要求将促进技术贸易量质齐升

从创新投入看,我国研发投入强度已从1996年的0.6%提高到2019年的2.2%,虽仍低于美国、日本、德国等技术贸易强国,但高于英国、意大利等发达国家及欧盟平均水平。从创新产出看,我國国际科技论文总量和被引次数居世界第二,发明专利申请量和授权量居世界首位。许多新技术、新材料、核心零部件、重大装备从无到有,在战略性新兴产业与前沿技术领域实现了一系列重大突破,如高铁装备、3D打印、人工智能、量子计算等技术。近年来,以新一代信息技术、新能源、新材料、生命科学为代表的新一轮科技革命和产业变革在全球蓬勃兴起,其中云计算、大数据、物联网、移动互联网、人工智能、区块链、虚拟现实、量子计算、5G等数字技术成为技术创新和产业转化最活跃的领域,这些新技术的成熟和大规模产业化应用将不断催生新产品、新模式和新业态,推动制造业与服务业加速融合,对我国产业结构和价值链升级产生深刻影响。尤其是经济新动能加速成长将促进技术进出口规模继续扩大,技术进口的质量和层次不断提升,并促进技术出口加快发展。

(二)“市场换技术”与“技术换技术”双轮驱动将扩大技术进口空间

一方面,“市场换技术”空间越来越广阔。我国具有世界超大规模市场优势将为世界各国先进技术提供产业化、规模化的空间,有能力孵化培育全球新技术,为“市场换技术”提供了基础条件。此次全球新冠肺炎疫情冲击导致国际市场大幅萎缩,加速全球产业链和供应链布局的本土化、区域化趋势。为此,党中央根据我国发展阶段和国际环境的重大变化,提出了国内大循环为主、国内国际双循环相互促进的新发展格局。在“双循环”新发展格局下,内需持续释放与层次提升将放大国内市场优势,成为技术进口增长的重要依托。2019年我国社会消费品零售总额41.2万亿元,居民人均可支配收入30733元,消费倾向高达70%,中产阶层规模3亿人左右。2019年我国消费对经济增长的贡献率为57.8%,远低于发达国家80%以上的水平,意味着消费仍有增长潜力。另一方面,“技术换技术”潜力越来越大。过去由于我国技术落后,主要使用发达国家先进技术,在技术分工层面与发达国家形成明显的垂直分工关系。随着我国已经成为技术创新大国,技术规模实力显著增强,已经拥有一批国际先进技术和一批高新技术企业,并在一些领域形成国际领先技术,与发达国家的技术分工格局不断向水平分工方向发展,从而为专利交叉授权等新的技术进口模式奠定了基础。

(三)开放合作创新加快发展将促进技术进口方式更趋多元化

随着新科技革命迅猛发展,技术复杂度越来越高,全球创新已经进入高强度研发时代,技术创新网络化日趋明显,开放合作创新成为发展大势。随着我国产业升级进程加快,对高精尖技术的需求将进一步提高,技术要素全球配置方式也将更加多元化。近年来,我国越来越多的科技企业通过跨国并购、跨国战略联盟、境外设立研发中心、开展合资合作、相互交叉持股等方式获取关键核心技术和共同研发世界前沿技术。但是,随着美国、欧盟等发达经济体对外资技术并购的严格审查制度,我国企业通过国际并购获取先进技术的难度将加大,可能更加依赖于其他开放合作创新的模式。此外,科研领军人才的流动成为技术要素流动的重要载体,将成为未来我国技术引进的重要模式。随着我国技术创新环境日益优化,科技人员跨国流动性显著提升,在先进技术引进中发挥越来越重要的作用。

(四)科技全球化格局变化将促进我国技术市场来源更趋多元化

一方面,科技全球化格局正在发生深刻变化。虽然发达国家跨国公司继续保持技术领先优势,但随着新兴经济体和发展中国家不断扩大对外开放加速技术积累,推进全球技术创新日趋活跃,科技创新全球化呈现发达国家和发展中国家并行发展的新特征,全球技术力量对比悄然变化,创新活动的新版图渐趋形成。2019年全球创新前50位国家中新兴经济体和发展中国家有11个。未来20年随着新兴经济体和发展中国家群体性崛起,技术创新能力不断增强,将为我国技术进口来源提供更多元的渠道。另一方面,美国对我国的技术封锁和围堵已经成为战略竞争的核心内容,也促使我国与欧盟、日本、以色列等技术先进经济体开展创新合作。分层次来看,2019年欧盟取代美国成为我技术进口第一大来源地,占比超过30%,日本占比接近19%,两者合计占技术进口的半壁江山,未来可能继续扩大。其次,以色列在生命科学、移动通信及互联网、科技金融、人工智能与机器人、自动化、工业应用、清洁能源等方面具有全球领先技术,与我开展技术合作的空间很大。再次,加强与俄罗斯等金砖国家技术合作,引进先进适用技术的潜力较大。如,俄罗斯在军工、核电、航天、人工智能及基础研究等方面均保持国际先进水平,且双边友好关系为技术创新合作提供了有利环境。2019年我国自俄罗斯技术进口合同金额增长近18倍,从2018年第19位跃居第四大技术进口来源地。

(五)“一带一路”沿线国家将成为技术出口的新兴市场

“一带一路”沿线多数是发展中国家,为我国提供了广阔的技术出口市场。随着我国不断加强与沿线各国的互联互通,我与沿线国家技术贸易额也将不断增长。2019年我对沿线国家技术出口合同额达77.1亿美元,同比增长41.8%,超过技术出口整体增幅27.2个百分点,其中2019年我国对阿联酋技术出口合同金额达24.4亿美元,同比增长33倍,跃居技术出口第三大目的地,对孟加拉国技术出口14.5亿美元,同比增长2.1倍。可以预见,“一带一路”沿线国家将成为我国技术出口的重要新兴市场。目前我国对沿线国家技术出口的主要领域集中在农业、纺织、船舶、汽车等传统产业领域。未来技术出口的领域将进一步扩大,特别是信息通信技术、电子设备、服务外包等优势领域将成为技术出口的重要领域。

五、推动我国技术贸易高质量发展的政策建议

当前,数字技术正在引领科技全球化深入发展,技术要素跨境流动的壁垒降低,新技术成果大量涌现,全球技术贸易空间更加广阔。开放合作的技术贸易战略仍是我国提升技术创新能力、促进产业结构升级的必然选择,也是突破核心关键技术瓶颈的重要途径。要坚持新型举国体制优势的自主研发与积极有为的技术引进战略相结合,“扬优势、补短板、造备胎”,促进我国自主创新能力再上新台阶。

(一)以产业链、供应链、价值链为依托布局创新链,构建互利共赢的开放创新合作体系

在全球产业紧密关联、技术高度复杂的开放型经济背景下,任何国家都难以实现封闭式创新,全球产业链和供应链的相互依存关系是开放合作创新的重要基础和前提。如,2020年5月美国商务部允许美国公司与华为合作制定5G网络标准,在客观上形成双赢局面。由于华为在5G产业链中的地位和影响力,美国企业无法绕过华为参与5G标准制定,美国政府对华为的打压制裁实际上制约了本国企业参与5G标准制定,因此不得不放松本国企业与华为在标准制定的合作。而对华为来说,美国参与5G标准制定能够给国际标准带来更大价值,如果不合作将对5G标准造成伤害,也对华为不利。随着我国技术积累和自主研发能力增强,技术引进将更多侧重前沿性技术,随着大国博弈加剧技术竞争和封锁,直接购买的难度系数越来越大。为此,要以产业链和供应链为依托,探索与欧盟、美国、日本、英国等发达经济体的技术合作新机制,从引进—模仿—学习的单向传统模式向共创、共享、共赢的双向交互创新模式转变。此外,要积极扩大与各国的技术贸易合作。如,在FTA谈判中增加技术贸易的内容,签订双边技术合作框架,在技术研发、技术转让或许可、技术咨询和服务等方面开展深入合作。

(二)发挥知识产权大国优势,提升知识产权贸易水平

加强知识产权出口不仅能够扩大服务出口规模,同时能够有效带动产品出口。据测算,发达国家每向外转移1亿美元的专利技术可以带动约50亿美元的成套设备及附属产品销售。为此,一要大力实施知识产权出口战略。要注重培育从知识产权创造、运用转化、运营服务到知识产权保护的全价值链服务。随着技术贸易“软性化”趋势,各国的技术竞争越来越体现在知识产权战略竞争上,我国应注重使用专利战略扩大知识产权出口市场,促进技术出口结构升级。鼓励技术出口企业重视知识产权竞争力的培育、科学评估知识产权价值等,实现创新、产业升级和知识产权管理互动发展,大力培育具有自主知识产权的品牌企业,扩大专利、专有技术等知识产权出口规模。鼓励企业实施专利网战略加快海外知识产权布局,完善海外知识产权保护机构,为企业海外专利获权、维权提供便利,帮助企业应对海外知识产权风险。二要加强知识产权保护,优化技术转移环境。我国已经建立起较完善的知识产权保护法律法规,应不断完善预警、监管及执法体系,及时回应技术合作国家和在华跨国公司关切,对侵权违法行为依法予以最严厉的打击,切实维护外资企业的知识产权利益。完善与美国、欧盟、日本等主要贸易伙伴的知识产权合作机制,加强知识产权仲裁、争端解决等合作。三要倡导有条件的企业与跨国公司使用专利交叉授权。通过与竞争对手签署专利交叉授权的方式,有利于整合技术优势,也有利于消除在开拓国际市场中的知识产权障碍,避免侵权诉讼纠纷,减少交易成本。

(三)大力吸引海外領军人才,促进全球先进技术转移

海外领军人才是技术转移的关键要素,要鼓励各地政府加大吸引留学人员回国和海外高级人才来华工作力度,并就如何支持留学、鼓励回国、来去自由的方针做出具体安排。通过科研经费补贴、工资薪酬、个税减让、股票期权激励等多种方式吸引海外高精尖技术人才,在住房安置、子女上学、户籍、出入境便利等方面加大政策支持力度,为他们安居乐业创造良好的条件。将人才引进与事业发展有机结合,使人才不仅引得来、更要留得住,让他们创新有空间、创业有平台、发展有天地,造就一批站在世界科技前沿的海外领军人才队伍。

(四)进一步完善技术贸易平台,加强政策支撑体系建设

以服贸会、进博会、高交会等重大国际展会为依托,为企业提供更多技术贸易和国际技术合作交流的机会。探索在北京、上海、深圳、西安、南宁等自贸试验区设立技术贸易市场。对企业研发投入加大补贴和税收优惠,并提供更加便捷的资格认证及申请流程。加大对技术出口企业的支持力度,降低融资成本和担保要求,对于助力国内企业海外布局提供成熟软件方案和技术支持的软件项目予以奖励,并支持其产品研发和本地化应用。在服务贸易创新发展引导基金中划拨专门资金用于支持技术贸易发展,鼓励地方政府设立技术贸易配套资金。

(五)顺应全球技术贸易规则变革趋势,积极参与国际技术贸易规则标准建设

一要积极研究多双边贸易体制和区域性技术贸易协议的最新进展和趋势。在WTO中倡导“发展”主题,反对各种形式的保护主义。同时,应避免西方国家在数字技术方面形成规则制定圈将我国排斥在外。如,我国与美国、欧盟的数字治理模式各不相同,且三种模式之间存在着强烈的地缘战略与模式对抗,难以统一和兼容,需要建立对话机制。二要倡导技术贸易相关国际标准制定的中性原则,不受各国政治因素影响,使国际标准得到广泛一致的支持并保持其强大生命力。三要建立以企业为主体、相关组织协同参与的机制,推动我国具有优势、特色技术标准成为国际标准。以“一带一路”沿线国家为重点深化标准化合作,推进我国与沿线国家的标准互认,提高技术贸易规则的话语权。四要重视技术贸易谈判人才的培养,尤其是精通技术贸易国际规则、涉外技术贸易诉讼与谈判的专业人才,鼓励其到相关国际组织参与国际规则和标准制定。

(六)深化技术贸易管理体制改革,夯实产学研用相结合的技术创新体系

加快政府管理职能转变,在技术创新的制度供给方面更加注重市场机制作用,注重创新要素的市场化配置,注重发挥各类企业的主体作用。畅通企业与高校、科研机构、用户的协同创新机制,推动大中小微企业的创新链协同发展,完善各类技术交流合作平台,加强各类产业创新联盟建设。

[参考文献]

[1] 江小涓. 新中国对外开放70年[M]. 人民出版社, 2019.

[2] 江小涓等著. 全球化中的科技自愿重组与中国产业技术竞争力提升[M]. 中国社会科学出版社, 2004.

[3] 江小涓.中国的外资经济对增长、结构升级和竞争力的贡献[J]. 中国社会科学, 2002, 6.

[4] 赵晋平. 利用外资与中国经济增长[M]. 人民出版社, 2001.

[5] 王晓红, 朱福林, 柯建飞. 服务外包: 推动中国服务业开放新引擎[M]. 广东经济出版社, 2019.

[6] 王丹莉. 新中国技术引进的历史检视[J]. 中共党史研究, 2019, 7.

[7] 韩秀成, 王淇.知识产权:国际贸易的核心要素——中美经贸摩擦的启示[J].中国科学院院刊, 2019, 8.

On the Development and Innovation of Chinas Technology Trade

Wang Xiaohong, Xie Lanlan, Guo Xia

(China Center for International Economic Exchanges, Beijing 100050)

Abstract: This paper reviews the development stage of Chinas technology trade, and analyzes the development and main problems of Chinas technology trade since the 13th Five-Year Plan. On this basis, this paper illustrates that the technology import can enhance indigenous innovation capability by using the invention patent data from the top 10 industries of Chinas technology import during 2017-2019. This paper also analyzes that the technology import can improve export competitiveness of Chinas products by using the export data of 8 manufacturing sectors from top 10 industries of technology import, and high-tech export data. It is put forward that Chinas technology trade enjoys broad development prospects. The enhancement of technological innovation capability and industrial upgrading will promote both the quantity and quality of technology trade. “Market for technology” and “technology for technology” will expand the technology import. Open cooperation and innovation will diversify ways of technology import, and changes in the pattern of sci-tech globalization will promote the diversification the source of technology markets. The countries and regions along“ the Belt and Road”will become an emerging market for technology export, and countermeasures and suggestions will be put forward to further enhance the development of Chinas technology trade.

Key words: Technology Trade; Indigenous Innovation; Service Trade; Technology Import

(收稿日期:2020-12-13 責任编辑:罗建邦)