小微企业信贷产品提升策略研究

2021-07-28曹丹丹刘博吕志峰

曹丹丹 刘博 吕志峰

摘 要:本文以某商业银行Z支行小微企业信贷产品推行情况为研究对象,通过对Z支行小微企业客户进行问卷调查,分析归纳现行小微企业信贷产品存在的问题,从产品开发、金融技术应用、风险管控、人才培养、营销推广等方面对小微企业信贷产品提出提升建议,以期对满足小微企业资金需求有所助益。

关键词:小微企业;信贷产品;问卷调查;产品提升

一、引言

普惠金融是指以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务,涉及小微、双创、扶贫、涉农等领域。各家商业银行推行普惠金融相关业务,既是紧跟国家指挥棒履行社会责任,也是因为它潜力巨大。自2018年以来,全国小微企业信贷业务发展迅速,在取得令人瞩目的成绩的同时也暴露出很多问题。本文通过对某商业银行Z支行小微企业贷款产品推行现状进行调研,依据反馈意见,借助于金融科技、大数据的应用,更新产品研发设计及营销推广理念,提出新型风险管控策略,探索普惠金融小微企业信贷产品差异化改进和服务提升的方向,从而为普惠金融业务的发展提供助力。

二、银行小微企业信贷业务现状问卷调查

1.调查目的和对象

Z支行是某国有控股大型商业银行下辖二级分行,是该行全国100家中心城市行之一,也是该行在河南省最大的市级行,拥有营业网点66个,分布在郑州市各城区,全行员工1500余人,大学本科及以上学历员工占比93%,经过多年发展,资金实力雄厚,截至2019年末,一般性存款时点余额956亿元,各项贷款余额708.5亿元,个人有效客户存量实现407.7万户,对公有效客户近7万户,存贷款业务规模,中间业务收入、经营利润、战略性业务等主要业务指标居河南省该商业银行系统前列。

为调查小微企业信贷产品现状及信贷产品服务对象基本情况,本文以Z支行小微企业客户为目标群体,编制了小微企业信贷产品现状问卷表,调查小微企业在Z支行的信贷产品使用情况以及评价,以期找到该行信贷产品中存在的问题,并在后续研究中对问题进行改进。

2.信贷产品服务对象调查问卷设计

问卷的形成过程。问卷设计过程包括问卷结构形成、问卷问题确定、问卷信度和效度检验三个阶段。

第一阶段,确定问卷的结构。问卷的结构包括产品开发、产品评价、产品宣传三个结构。

第二阶段,研究问题的形成。在确定研究结构后,在参考《H银行小微信贷业务中存在的问题与解决策略》中提到的关于考察银行小微信贷应该注意的方面,我们设计了研究题目。

第三阶段,研究工具的信度和效度验证。为确定研究工具的信度和效度,我们对其进行因子分析,以确定研究工具的结构合理性,进行内部一致性信度检验,确定问卷在跨情境的稳定性。其检验结果如表1所示。

可以看出,在信贷产品评价问卷调查中,问卷具有很高的信度,其信度值达到0.822以上。

3.调查数据整理与归类分析

(1)Z支行小微信贷产品的开发与客户使用情况

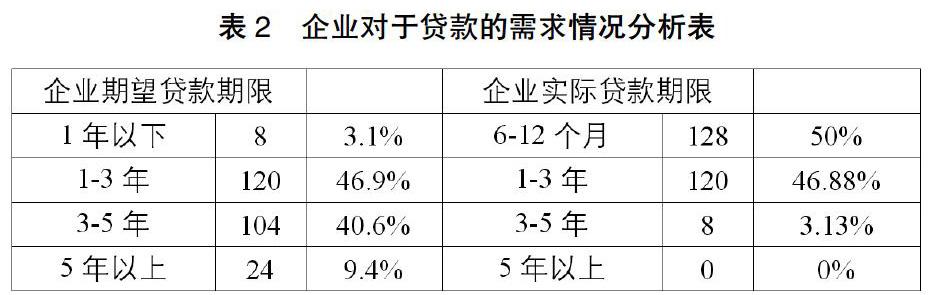

①企业对于贷款的需求情况分析

根据表2所示,在企业所期望的贷款年限中,有46.9%的企业期望贷款期限是1年-3年,40.6%的企业期望贷款期限是3年-5年,但是企业在实际贷款中,贷款时间为0-6个月的占50%。1年-3年的为46.88%,3年-5年仅为3.1%。这意味着,银行所提供的贷款期限与企业需求并不相符。

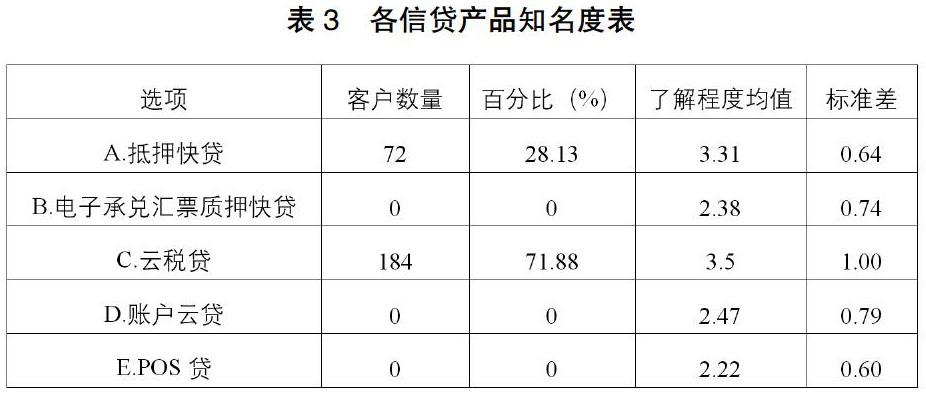

②企业对于银行各信贷产品的选择与了解程度

如表3所示,我们可以得到Z支行主推的五类信贷产品中有60%以上信贷产品存在客户了解程度不足的情况。

③企业对Z支行小微信贷产品参数评价情况

如表4所示,从企业可以获得的最大贷款金额上看,超过一半的企业只能获得100万以内贷款,额度较低。

从Z支行贷款的担保条件上看,主要为信用担保,无需担保,占企业贷款的71.88%,可知该行小微企业贷款多采用信用担保、无担保方式,担保门槛低。

从Z支行小微企业贷款资金到位时间情况看,75%的企业认为放款时间与需求时间刚好一致,可知Z支行放款时间较为及时,只有25%的企业认为资金到位存在延迟。

从Z支行小微企业信贷产品的价格与其他银行同类产品对比情况看,46.88%的企业认为其利率最低,53.13%的企业认为其利率与其他银行差别不大,无企业认为其利率远高于其他银行。可知Z支行貸款利率存在一定优势。

(2)客户对于Z行小微信贷产品的满意度分析

①影响客户满意度的因素

如表5所示,从相关分析结果可知,满意度与产品特点评价呈显著性正相关,与产品优势评价呈显著正相关,与产品劣势评价呈显著负相关。为确定影响的方向与效果量,我们以满意度为自变量以产品特点评价、产品优势评价以及劣势评价自变量进行回归分析。

如表6所示,产品特点评价能够显著正向预测客户对于产品的满意度,能够解释因变量37%的变异;优势评价能够显著正向预测客户对于产品的满意度,劣势评价能解释因变量32%的变异。这意味着,客户对于产品的满意度主要受到产品的特点评价以及劣势评价的影响。

②建行Z支行小微信贷产品存在的问题

如表7所示,从客户对于Z支行小微信贷产品存在的问题分析来看,Z支行小微信贷产品存在的最大问题是工作人员紧缺,专业能力低,服务效率低,另外贷款期限短、流程繁琐也是比较突出的问题。

(3)企业获取Z支行小微企业信贷产品推广渠道效果分析

通过对小微企业信贷产品推广渠道效果分析,56.25%的客户通过Z支行官方网站、手机银行等渠道接触过该行小微企业普惠金融产品的广告,这意味着,Z支行的产品宣传力度不足,多为老客户使用Z支行服务时关注到小微企业信贷产品,未能达到拓展新客户目标。

三、小微企业信贷产品优化策略

根据调研结果,本文从产品开发、金融科技应用、风险管理、产品推广等方面提出优化建议,助推小微企业信贷业务更好更快地发展。

1.产品功能设计升级策略

(1)提高贷款额度,匹配资金需求

贷款额度是小微企业客户在申请信贷产品时关心的问题之一,期望同样的条件下能获得更高的资金支持。Z支行可向总行建议根据小微企业结算现金流和资金周转情况,综合考虑其他贷款(含同行其他种类贷款和他行贷款)及对外担保情况,整合客户在税务、海关、社保、互联网交易平台等多方经营数据,合理提高小微企业貸款产品最高可贷额度及实际放款额度,确保客户获得充分的资金支持。

(2)延长贷款期限,提高支持力度

根据调研结果,小微企业希望延长贷款期限的需求比较突出,期望能达到3年或者5年。建议Z支行在风险可控的前提下,进行产品创新,设计中长期信贷产品,为小微企业提供长期信贷支持,或开展循环贷款、年审制贷款以及续贷等流动资金贷款产品和服务模式创新,为小微企业生存和发展保驾护航。

2.产品开发技术策略

(1)加强金融科技运用,优化信贷流程

小微企业融资的特点是“短、小、频、急、散”,靠人工逐笔审核很难满足效率要求,金融科技的迅猛发展为优化信贷流程提供了可能,针对业务模式和流程进行创新,Z支行可优化现有线上产品,解决部分业务还需线下办理的问题,实现全流程线上办理,进一步服务小微企业融资。

(2)加强大数据运用,实现精准营销

Z支行可持续新增数据来源渠道,通过大数据分析,实现对客户群体的细分及精准营销;可依据不同需求新建大数据模拟模型,发掘客户需求,针对性地创新信贷产品;重视大数据导向性作用,加快商业模式、产品和服务的更新,提升整个生态系统的运行质量和效率。

3.产品风险管控策略

Z支行应持续完善全面主动风险管理体系,在产品研发过程中注意强化预期风险的管理,采取数字化、全面化的风险管理措施,主动适应形势变化。

(1)风险防控数字化

Z支行应以“数据管、管趋势”的思路,探索建立资产质量管控长效机制,从资产质量、经济资本、减值准备、信贷结构四个方面建立监测指标体系,提实现指标监测自动化、数据应用模块化、客户风险可视化;完善“贷后管理行为模型”,实现对普惠经办人员的有效监测;提高多维度依据提高风险管控的数字化和智能化应用水平。

(2)风险管理全面化

信用风险管理方面,Z支行应严格执行总行信贷管理政策及风险管理政策,认真落实贷前、贷中、贷后风险管理要求,降低信用风险发生的几率;流动性风险管理方面,Z支行应与省分行保持密切联系,关注信贷头寸,确保小微企业贷款及时足额投放;市场风险管理方面,Z支行应提高预判市场主体风险的能力,打造主动风险管理模式;操作风险管理方面,Z支行应综合应用自评估、关键风险指标、关键风险点检查等工具和方法,重视对重要业务、关键环节的风险监控。

4.产品推广提升策略

为推动小微企业信贷业务产品优化升级,拓展市场份额,建议从人员、宣传方面提供支持。

(1)优化专业人员培养

①健全组织服务体系

Z支行应打造完善的职责分明的普惠金融组织体系,例如组建普惠金融战略推进领导小组或普惠金融发展委员会,由“一把手”行长牵头,确立跨条线、多部门的支持保障体系,激发网点支行执行力,发挥贴近市场优势,加强客群营销。

②搭建人才培养机制,提升团队专业能力

Z支行应在全行建立一支数量适配、专业资质齐备、与业务发展相适应的普惠金融业务专职队伍,建立起符合普惠金融战略特点的专项考核制度,完善差异化考核指标体系和激励约束机制。

(2)拓展营销渠道,优化产品推广方式

Z支行的总行负责全国范围内的各种形式的广告投放,Z支行可以在权限范围内,创新本地业务宣传的途径,采用新媒体与传统媒体整合模式,各取所长,相互补充。

新媒体方面,可依托互联网技术,通过类似千人千面的技术,紧扣用户属性进行针对性广告投放,提高广告精准度,提升用户关注度及转化率。

传统媒体方面,可借助其媒体的公信力和专业性,扩大广告宣传范围,提升我行广告信息的可信度。

在具体宣传方式中,可根据宣传平台不同的特点采取不同的切入点。

参考文献:

[1]Al-Azzam Moh'd, Mimouni Karim. Currency risk and microcredit interest rates[J].Emerging Markets Review,2017,31:80-95.

[2]Evan Gibson, Federico Lupo Pasini, Ross Buckley. Regulating Digital Financial Services Agents in Developing Countries to Promote Financial Inclusion[J].Singapore Journal of Legal Studies,2015(1):25-45.

[3]王睿映,吴迪.浅析小微企业融资现状——基于普惠金融视角[J].价值工程,2018,37(28)93-95.

[4]姜熹.基于大数据的商业银行小微企业信贷产品创新研究[D].浙江大学,2018.