“政融保”金融扶贫模式绩效评价指标体系的构建及应用研究

——以河南省卢氏县为例

2021-07-19柴依琳吴艺琳王腾宇

柴依琳 吴艺琳 王腾宇

吉林大学 吉林长春 130012

1 前言和文献综述

在农村扶贫背景下,消费扶贫不具备长期可持续性,而金融扶贫则可在制度、产品、环境构建上长久而深远的激励农村经济发展。现阶段,我国金融扶贫工作面临资金缺口大、投入风险高等问题,由此“政融保”金融扶贫模式应运而生。

“政融保”模式具体运作模式如下:由保险公司为融资主体提供风险保障和资金支持。其中,保险公司提供特色涉农险;同时,筹集保险资金,带动各金融主体参加融资。政府提供政策支持、担保增信、财政补贴,引导各类金融机构参与“政融保”扶贫模式。

卢氏县曾作为国家级贫困县被广泛关注。2016年中国人民保险集团股份有限公司在该地启动“政融保”模式试点,给卢氏县脱贫攻坚带来了希望。本文将探究“政融保”模式的政策绩效及影响因素,为优化金融扶贫路径提出对策建议[1]。

2 数据获取与模型构建

2.1 数据获取

“政融保”模式于2016年开始试点,因此本文选取卢氏县2015-2018年数据进行研究。课题组从卢氏县政府官网、Wind等渠道获得了河南省卢氏县2015-2018年的13项数据指标。

2.2 模型构建

2.2.1 金融扶贫绩效评估体系构建

从根本上来讲,精准扶贫就是以满足“贫困者”基本需求为目的、兼顾市场效益与社会价值的资源配置过程。因此,基于理论与现实基础,本文选择从金融扶贫的如下四个维度构建“政融保”绩效评价体系,并将其确立为一级指标。

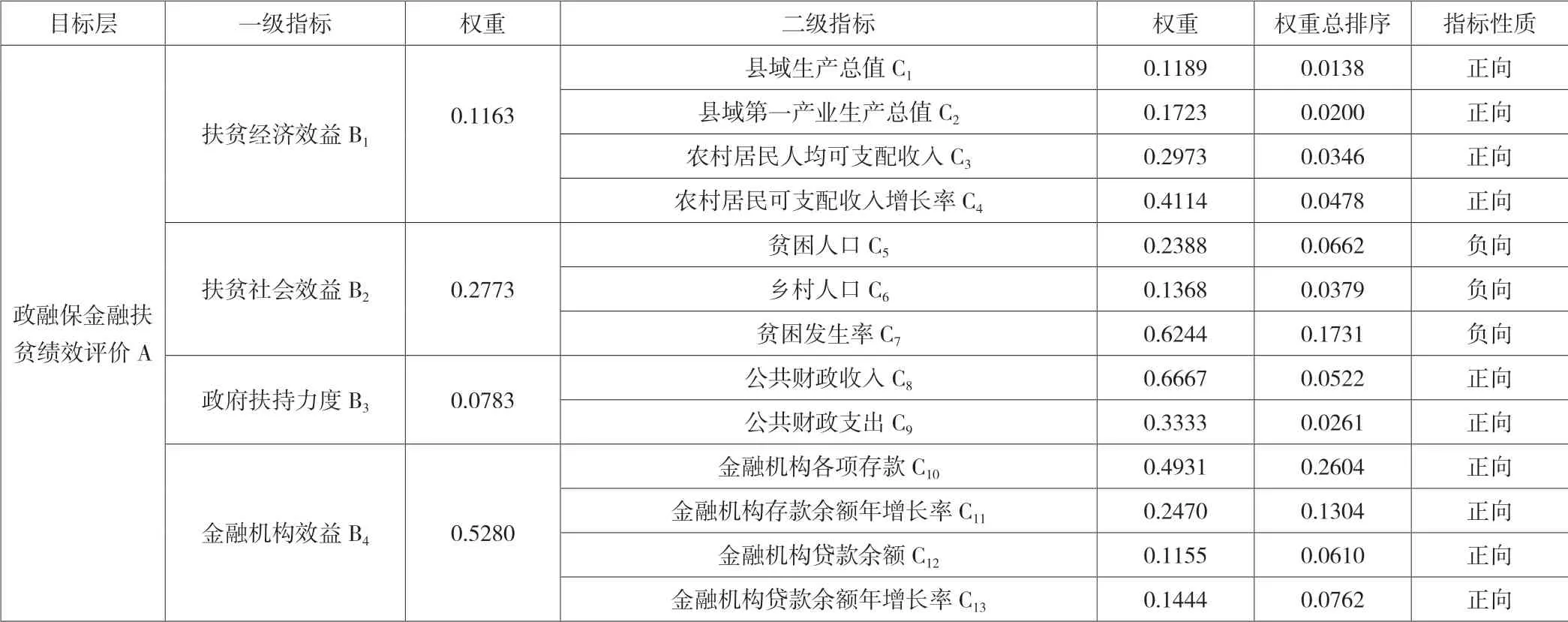

在二级指标的选取和确立上,课题组向专家征询建议,并结合文献资料及实际情况进行筛选,得出13个评价指标。将目标层用A表示,一级指标用B表示,二级指标用C表示,见表1。

表1 金融扶贫绩效评价体系及指标权重表

2.2.2 “政融保”金融扶贫模式绩效评估

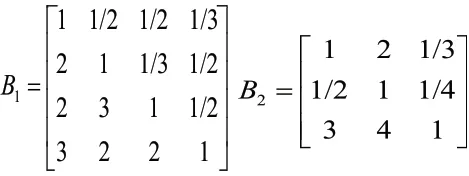

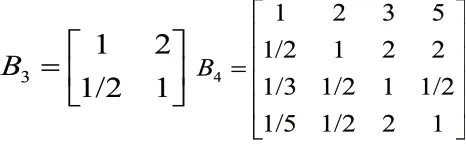

(1)构造判断矩阵.构建判断矩阵的过程中,我们参考不同基层扶贫人员意见,采用1-9九分制标度法,对所设定的评价指标进行了重要性的两两比较,获得判断矩阵。

对一级指标B1-B4构建的判断矩阵为:

对一级指标B1、B2、B3、B4分别构成指标C1-C4、C5-C7、C8-C9、C10-C13的判断比较矩阵如下:

(2)计算判断矩阵的特征值并进行一致性检验。比较矩阵需进行一致性检验以排除微小误差造成的结果不可靠性。在一致性检验中,当判断矩阵阶数为从2至9时,平均随机一致性指标RI对应值依次为0、0.52、0.89、1.12、1.26、1.36、1.41、1.46。当判断矩阵满足一致性指标CI<0.1,一致性比例CR<0.1时,则说明判断矩阵符合逻辑具有一致性。

可以得出一级指标判断矩阵的特征向量:

W=(0.1164 0.2780 0.0783 0.5273)T

二级指标判断矩阵的特征向量:

W1=(0.1178 0.1709 0.3012 0.4100)TW2=(0.2385 0.1365 0.6250)T

W3=(0.6667 0.3333)TW4=(0.4964 0.2446 0.1149 0.1441)T

以一级指标组成的要素判断矩阵为例,下面对其进行一致性的检验。

3 数据结果的分析

本文采用无量纲化数值与其权重的乘积作为各指标的评价值,来反应“政融保”模式扶贫绩效成果,具体准确地展示出各个维度的扶贫绩效水平。

表2 “政融保”金融扶贫绩效评价结果

从绩效评价结果可看出卢氏模式的总体绩效水平从2015年的0.2691增长到2018年的0.5712,增长率高达112.30%,呈现出递增的良好态势。由于指标评价值越大,扶贫绩效水平越好,可以推断,从2015年至2018年卢氏县采用“政融保”模式进行金融扶贫成效显著。

3.1 扶贫经济效益绩效分析

扶贫经济效益绩效水平整体呈现上升趋势,其中县域生产总值、农村居民实际可支配收入均逐年递增。

3.2 扶贫社会效益绩效分析

扶贫社会效益绩效自“政融保”模式实施以来发生了突破性的变化。贫困人口和贫困发生率每年都有明显的变化,指标评级值均从0上升为正数,其中,从2016年至2018年,贫困人口指标变化率为831.71%,贫困发生率指标变化率为215.45%。

3.3 政府扶持力度绩效分析

政府扶持力度绩效呈逐年递增趋势。公共财政支出指标从2015年的0.0097上升到2018的0.0167。“政融保”模式中政府发挥了前所未有的作用,以降低银行发放贷款风险。

3.4 金融机构效益维度绩效分析

金融机构效益维度绩效整体呈上升趋势,其中金融机构各项存款余额、金融机构贷款余额指标均逐年增长,总体绩效呈现良性发展态势。

4 研究结论及对策建议

4.1 研究结论

卢氏县开展“政融保”模式进行金融扶贫,成效显著。卢氏县经济稳步增长,县域生产总值四年间增长2.7倍,农村居民可支配收入不断提高,经济发展稳步向前;贫困人口逐渐减少,成功摆脱贫困县行列;金融机构数量大幅增加,存贷款规模不断扩大,形成了较为完善的风险防控体系,有效化解了扶贫路上产生的各种风险[4]。

4.2 对策建议

卢氏模式进行过程中仍有一些不足,因此需要提升金融扶贫效果的针对性和可持续性,为其他相对贫困地区发展提供相应的经验。

(1)提高金融机构扶贫工作积极性,完善金融扶贫激励机制。金融扶贫应当提高社会扶贫主体的参与积极性,特别是要提高非银行机构参与度,解决农村金融体系和基础设施建设不完善问题。同时,县域政府可通过扶贫优惠、利率支持等措施,调动各机构参与扶贫的积极性;发挥财政资金和扶贫企业的杠杆作用和监管职能,引导更多扶贫资金流入。

(2)因地制宜综合发展,完善农村金融扶贫体系。应切实提高金融产品、贫困农户和地区特色的契合度。要完善农村信用担保体系,丰富抵押物种类,扩大担保公司规模,增强担保实力,简化担保流程。

(3)加强贫困户脱贫意识,打破思想观念壁垒。将扶贫、扶志、扶智融为一体。普及金融知识,多渠道推介扶贫政策,开展知识讲座和技术培训,加强贫困户对扶贫政策的理解。