数字普惠金融、县域产业升级与农民收入增长

2021-07-15张林

摘 要:数字普惠金融发展无疑有助于促进产业升级和农民收入增长,但已有文献鲜有从县域层面实证检验三者的关系。本文基于2014—2018年中国326个贫困县和812个非贫困县两个子样本的面板数据,建立动态面板回归模型,采用SYS-GMM方法实证检验了数字普惠金融、县域产业升级与农民收入增长三者之间的作用关系。结果表明,数字普惠金融对县域产业升级和农民收入增长均具有促进作用,而且这种促进作用在非贫困县大于贫困县。县域产业升级在数字普惠金融与农民收入增长的关系中具有部分中介效应,即数字普惠金融一部分直接促进农民收入增长,一部分通过县域产业升级间接促进农民收入增长,而且贫困县产业升级的中介效应大于非贫困县。本文研究结论为发展数字普惠金融促进农民收入增长提供了新思路。

关键词:县域产业升级;数字普惠金融;农民收入增长;中介效应

中图分类号:F403.2;F832.1 文献标识码:A

文章编号:1000-176X(2021)06-0051-09

一、问题的提出

县域经济在整个国民经济发展中具有举足轻重的作用,是中国跨越中等收入陷阱的重要突破口,县域经济发展速度和质量在很大程度上决定了国民经济的发展速度和质量。改革开放以来,中国经济快速发展并出现“中国增长之谜”的主要原因之一是县域地区之间的竞争和县域经济的快速发展,2000—2014年县级GDP增量约占全国的43.00%。同时,县域是联结城市和农村的重要中心环节,是“三农”问题的集中区域。相关统计数据显示,2018年末县级常住人口约9.0600亿,占总人口的65.20%,县域城镇人口从2000年的1.6000亿上升到2014年的3.6000亿,新增城镇人口中56.00%集中在县域。县域经济已成为我国最大的内需潜力和动能所在,同时也是我国解决相对贫困问题的主战场。因此,近年来各级政府高度重视县域经济的发展。

中国县域经济能够得到迅速发展,一方面是由于要素投入的增加和生产效率的提高,另一方面是县域产业升级所释放的结构红利。在县域资源要素总量有限和县域企业技术创新能力后劲不足的约束下,县域产业升级成为县域经济增长的主要动力,对农民收入增长也具有显著的正向影响[1]。县域地区产业升级主要以农村工业化和城镇化推动为主导,推动传统农业和低端制造业向以服务业为主的现代产业升级[2]。无论是以农村工业化推动还是以城镇化推动,金融资源匮乏是限制县域产业升级的重要因素。县域财政金融服务对产业结构升级具有促进作用,在非贫困县金融服务的影响效应明显强于财政服务[3]。随着现代信息技术和互联网金融的快速发展,数字普惠金融有效提高了小微企业、贫困农户等弱势群体的金融可得性,对产业结构升级和农民增收发挥了重要的作用[4]-[6]。然而,现有文献鲜有将数字普惠金融、县域产业升级和农民收入增长纳入同一分析框架进行系统性的理论与实证研究。那么,数字普惠金融如何影响县域产业升级和农民收入增长,三者之间的逻辑关系是什么?数字普惠金融对县域产业升级和农民收入增长影响效应是否存在区域差异?本文试图利用中国县域面板数据来验证和回答以上几个问题,以期为各级部门的政策制定提供理论借鉴和经验证据。

归纳起来,目前国内外相关研究主要集中在以下几个方面:第一,数字普惠金融对产业升级的影响。唐文进等[7]基于283个地级以上城市的面板数据实证研究了数字普惠金融及其各维度发展与县域产业升级之间的非线性关系,发现数字普惠金融发展对县域产业升级的影响存在门槛效应和区域异质性。彭建刚和徐轩[8]运用综合指标评价体系和系统耦合协调模型实证研究了湖南省农业产业化与普惠金融的耦合协调关系,发现农业产业化与普惠金融的相对滞后交替变化,两者的耦合协调度不断提高,已由过渡阶段转变到了协调阶段。第二,数字普惠金融对家庭创业行为的影响。大多数学者研究发现,数字普惠金融发展有利于居民创业。湛泳和徐乐[9]发现,“互联网+”与包容性金融的融合发展通过信息流融通资金流提升一般家庭的创业可能性,尤其是对城市家庭、高收入家庭和高学历家庭的促进作用更明显。张正平和石红玲[10]发现,家庭普惠金融水平对家庭创业决策具有显著的促进作用,并且对农村家庭的影响更大,对不同类型家庭的创业决策影响存在明显异质性。何婧和李庆海[11]发现,数字金融使用可以促进农户创业,尤其是对非农创业和生存型创业的影响非常显著,对具有较低人力资本、物质资本和社会资本的群体的影响更大。类似地,张勋等[4]也发现,数字金融可以改善农村居民的创业行为并带来创业机会的均等化,特别有助于促进低物质资本或低社会资本家庭的创业行为。谢绚丽等[12]利用北京大学数字普惠金融指数研究发现,数字金融发展及其覆盖广度、使用深度、数字化程度均对创业有显著促进作用,而且对城镇化率较低的省份和注册资本较少的微型企业具有更强的鼓励作用。第三,数字普惠金融对居民收入增长和城乡收入差距的影响。刘丹等[6]实证研究发现,数字普惠金融对本省市和邻近地区农民非农收入增长均存在正向溢出效应,尹志超等[5]和張勋等[4]研究发现,普惠金融更有利于提高低收入家庭的收入水平。关于数字普惠金融与城乡收入差距的关系,现有研究认为,数字普惠金融发展可以兼顾效率和公平,通过收入增长和收入分配的改善来促进贫困减缓和缩小居民内部收入不平等[13],可以通过门槛效应、减贫效应、排除效应、包容效应和增长效应显著缩小城乡居民收入差距[14]。除此之外,还有部分学者研究了数字金融对实体经济增长和传统金融市场的影响[15]、中国普惠金融发展水平测度及区域差异[16-17]、农村数字普惠金融发展水平及其影响因素[18]、数字普惠金融对企业创新行为[19]和居民消费行为的影响[20]、数字普惠金融对农村包容性增长的直接促进作用[21]、数字金融对农村金融需求的异质性影响[22]、区域数字金融发展对农户数字金融参与决策的影响等[23]。

现有广泛而深入的研究为本文提供了有益的参考和借鉴,但本文与现有文献相比仍有以下边际贡献:第一,现有文献鲜有从县域视角来研究数字普惠金融、县域产业升级和农民收入增长三者之间的逻辑关系,本文在三者理论关系梳理的基础上采用2014—2018年中国1 138个县域的面板数据开展实证研究,以检验数字普惠金融对农民收入增长的影响作用及实现路径。第二,本文不仅检验了数字普惠金融对县域产业升级和农民收入增长的影响,以及县域产业升级对数字普惠金融与农民收入增长关系的中介效应,还将全样本分为贫困县(326个)与非贫困县(812个)两个子样本进行比较研究,以期为制定差异化的数字普惠金融发展战略提供经验证据。

二、理论分析与研究假设

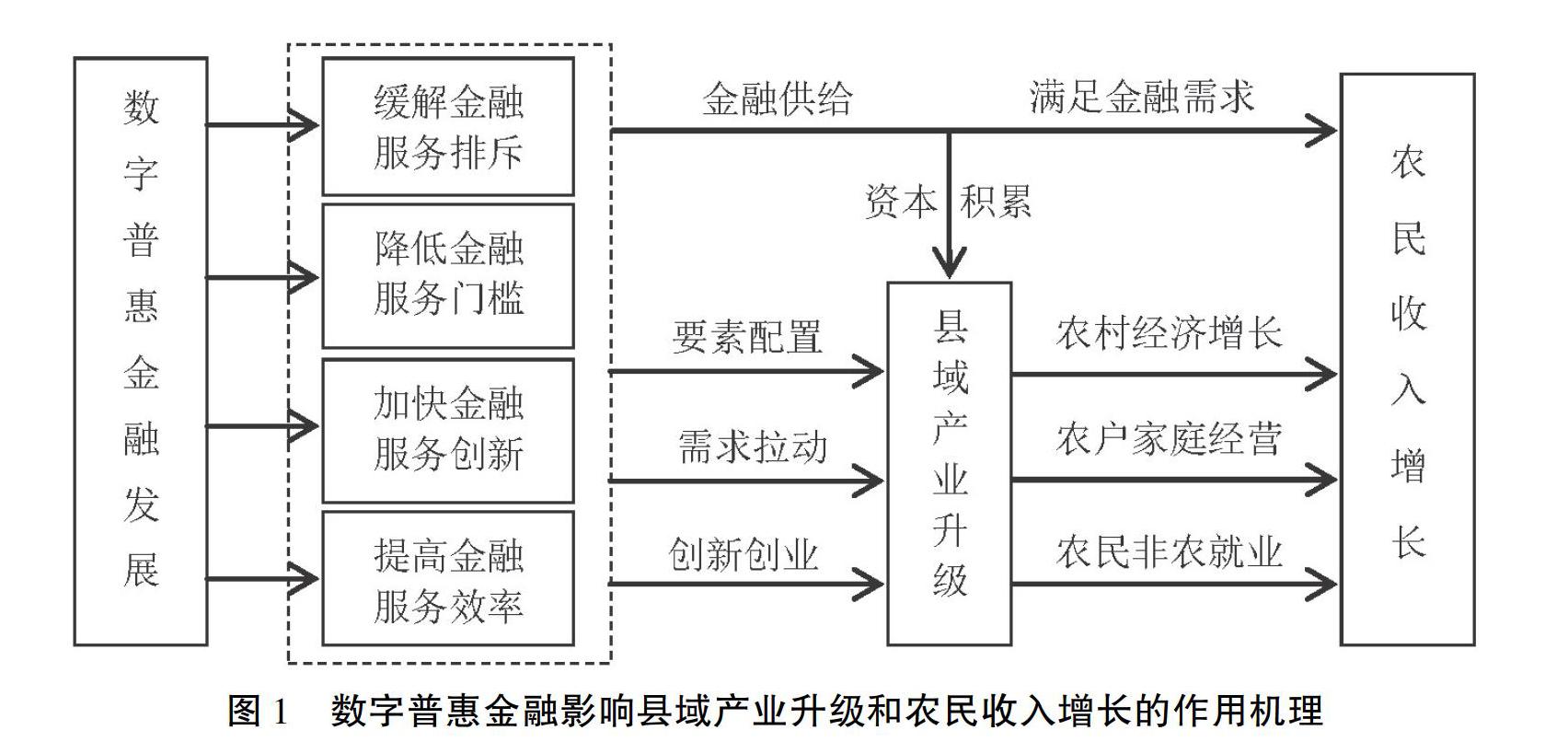

毋庸置疑,享受金融服务是需要付出成本的,贫困农户、小微企业、新型农业经营主体等弱势群体由于自身经济实力较弱,缺乏支付能力,无法像城镇居民、高收入群体一样满足金融服务的获取条件,很难从以盈利为目的的商业性金融机构获得金融服务。同时,农村信用环境差、居民可供抵押资产少、贷款风险大,较多商业性金融机构为了降低风险、降低成本、增加盈利而不断缩减甚至关闭县域以下地区分支机构,县域以下地区农民直接被排除在金融覆盖范围外。数字普惠金融是传统金融与现代信息技术的有机结合,将数字技术等金融科技应用到普惠金融领域,具有与传统金融相似的特征,但又可以通过场景、数据和创新来弥补传统金融服务短板,充分发挥覆盖广、成本低、速度快等优势,从而更有效地服务普惠金融主体[15],缓解贫困农户、新型农业经营主体、小微企业等弱势群体的融资难、融资贵、融资慢问题。具体来看,第一,数字普惠金融有效缓解县域地区的金融排斥,提高金融服务包容性。数字普惠金融发展借助现代信息技术的广触角有效缓解弱势群体所受到的地理排斥、条件排斥和价格排斥,提高金融包容性,让更多的主体尤其是偏远农村地区居民或城镇弱势群体能够拥有容易获得金融服务的机会[24-25]。第二,数字普惠金融有效降低县域金融服务成本,让弱势群体也能支付得起。数字普惠金融充分利用金融大数据和现代信息技术有效降低金融服务主客体之间的信息成本和监督成本,利用借贷双方的规模经济降低金融交易成本,让低成本金融服务成为现实。既降低了弱势群体获取金融服务的成本,也提高了金融机构提供普惠金融服务的积极性。第三,数字普惠金融通过创新金融产品和金融服务,满足市场多元化的金融需求。数字普惠金融的供给体系和产品体系都是多元化的,其供给体系既可以是商业性、合作性的,也可以是政策性、开发性的,既可以是政府主导,也可以是市场主导[26],相关金融产品不仅包括储蓄、存款、贷款、支付、结算、理财、投资、汇兑等传统金融领域,还涉及征信体系、风险投资、创业板市场、数字金融等新兴金融市场。第四,数字普惠金融有效缩短金融服务供给时间从而提高服务效率。在传统金融体系下,繁琐的金融服务程序和分散化的金融服务部门导致单笔金融服务往往需要很长的时间才能完成,部分申请者特别是农业经营者有时还会因为时间原因错过最好的投资或生产机会。数字普惠金融发展有效地缩短了金融服务时间,简化了金融服务程序,提高了金融服务效率。,降低了金融服务申请者的时间成本、鞋耗成本、沉没成本。

鉴于数字普惠金融发展的独特优势和重要作用,其影响县域产业升级和农民收入增长的传导机理和实现路径可用图1 表示。首先,数字普惠金融发展可以有效减缓县域金融排斥、降低金融服务门槛、降低金融服务成本、提高金融产品多元化程度和金融服务效率,金融供给的不断增加将有效满足贫困农户、新型农业经营主体和中小微企业的多元化金融需求,缓解弱势群体融资难、融资贵、融资慢问题,最终促进农民收入持续增长和中小微企业、新型农业经营主体快速成长和发展壮大。与之同时,基于此,笔者提出如下假设:

H1:数字普惠金融发展有助于促进农民收入增长。

金融业是一种先导性产业,金融资源的流动和配置将带动劳动、技术、土地等其他生产要素的流动,因此,金融资源的高效配置将促进其他生产要素的高效配置,从而通过资源配置效率的提高促进县域产业升级。金融服务的高获得性、便利性、多样性和低成本性将刺激居民消费增长和消费升级,居民消费需求的多样化和消费层次升级将拉动县域产业尤其是第三产业的快速发展,进而促进县域产业转型升级。数字普惠金融发展和推广改善了企业创新创业的金融环境,通过信贷约束缓解机制、社会信任提升机制等途径提高中小微企业的金融获得性和融资效率,降低创新融资门槛和融资成本,从而释放中小微企业等科技创新活跃群体的创新活力,提高其创新创业的积极性。随着数字普惠金融的发展和推广普及,小微企业可以比较容易地获得信贷支持并加快原始资本积累,金融机构可以利用信息优势强化金融要素的精准配置,优化稀缺性金融资源在不同产业、不同部门之间的科学高效配置,从而促进县域产业升级[27]。基于此,笔者提出如下假设:

H2:数字普惠金融发展有助于促进县域产业升级。

再次,县域产业升级也将从多个层面影响农民收入增长,即县域产业升级在数字普惠金融与农民收入增长关系中可能存在中介效应。已有研究表明,县域产业升级是县域经济增长的关键动力,产业结构红利占县域GDP总值的4.40%,對县域GDP增长的贡献达到24.40%[28]。县域主要覆盖乡镇及广大农村区域,具有以农业和农村经济为主的特点。因而县域产业升级将带动农村经济快速发展,从而促进农民收入增长。随着县域产业升级的不断加快,城镇第二产业、第三产业不断向农村地区延伸,带动农村一二三产业融合发展,农村观光农业、乡村旅游、农事体验等新产业、新业态、新模式不断涌现,吸引越来越多的城镇居民下乡消费、投资和农村外出能人返乡创业,农村地区休闲农家乐、乡村民宿等新型农村创业主体不断发展壮大,农户家庭经营收入稳定增长。与此同时,县域产业升级尤其是第三产业的快速发展将创造更多的就业岗位,不同类型的农村转移劳动力可以根据自己的能力、需求寻找合适的就业岗位,更多的农村劳动力可以就近非农就业,从而拓宽农民收入增长渠道,促进农民工资性收入持续稳定增长。基于此,笔者提出如下假设:

H3:县域产业升级在数字普惠金融发展与农民收入增长之间具有中介效应。

综上,数字普惠金融影响县域产业升级和农民收入增长的作用机理如图1所示。

三、研究设计

(一)计量模型和估计方法

1.模型设置

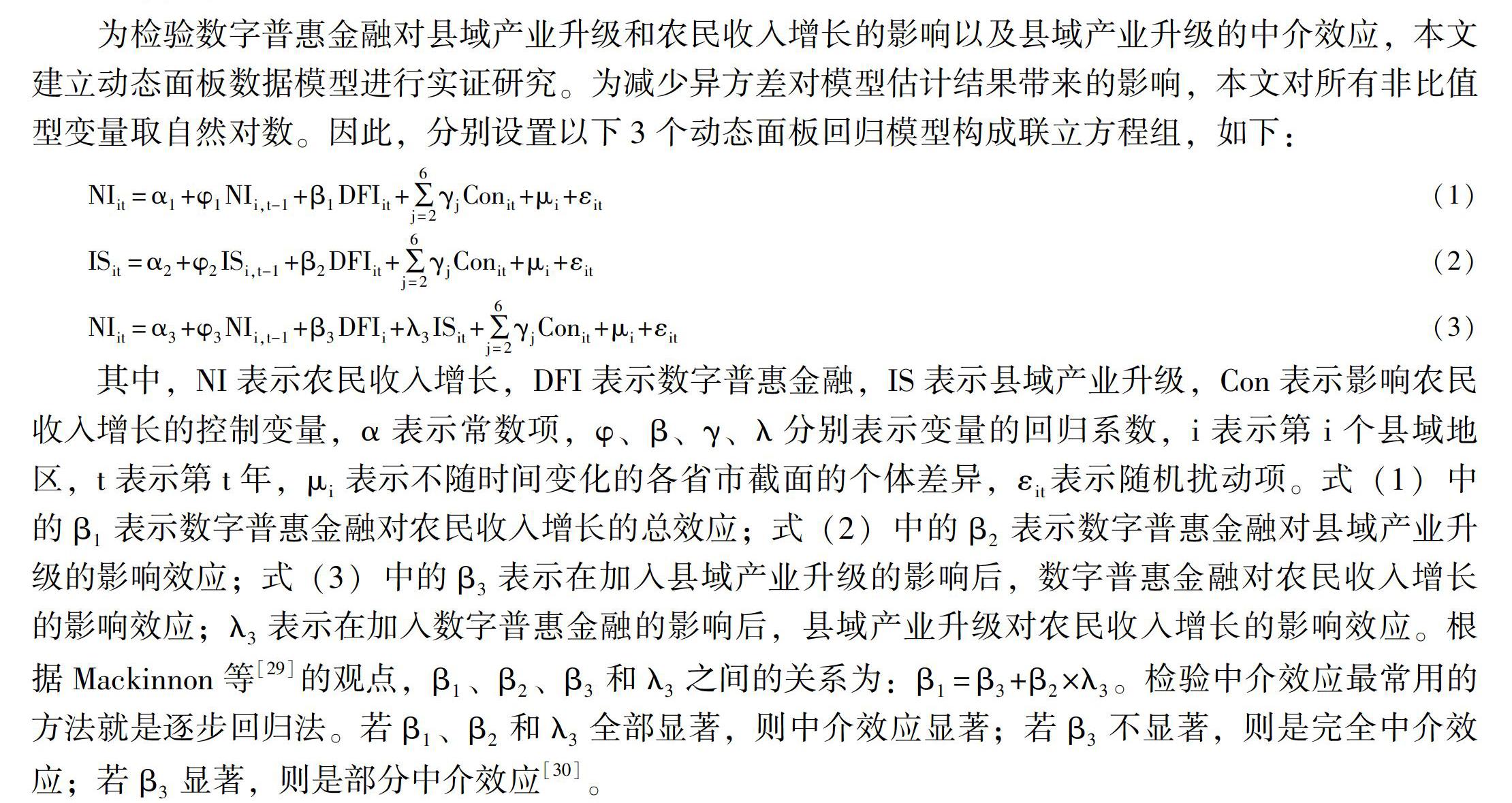

为检验数字普惠金融对县域产业升级和农民收入增长的影响以及县域产业升级的中介效应,本文建立动态面板数据模型进行实证研究。为减少异方差对模型估计结果带来的影响,本文对所有非比值型变量取自然对数。因此,分别设置以下3个动态面板回归模型构成联立方程组,如下:

NIit=α1+φ1NIi,t-1+β1DFIit+∑6j=2γjConit+μi+εit(1)

ISit=α2+φ2ISi,t-1+β2DFIit+∑6j=2γjConit+μi+εit(2)

NIit=α3+φ3NIi,t-1+β3DFIi+λ3ISit+∑6j=2γjConit+μi+εit (3)

其中,NI表示农民收入增长,DFI表示数字普惠金融,IS表示县域产业升级,Con表示影响农民收入增长的控制变量,α表示常数项,φ、β、γ、λ分别表示变量的回归系数,i表示第i个县域地区,t表示第t年,μi表示不随时间变化的各省市截面的个体差异,εit表示随机扰动项。式(1)中的β1表示数字普惠金融对农民收入增长的总效应;式(2)中的β2表示数字普惠金融对县域产业升级的影响效应;式(3)中的β3表示在加入县域产业升级的影响后,数字普惠金融对农民收入增长的影响效应;λ3表示在加入数字普惠金融的影响后,县域产业升级对农民收入增长的影响效应。根据Mackinnon等[29]的观点,β1、β2、β3和λ3之间的关系为:β1=β3+β2×λ3。检验中介效应最常用的方法就是逐步回归法。若β1、β2和λ3全部显著,则中介效应显著;若β3不显著,则是完全中介效应;若β3显著,则是部分中介效应[30]。

2.估计方法

由于本文实证研究的面板数据是典型的短面板数据,采用SYS-GMM方法来估计既能很好地反映县域产业升级和农民收入增长的动态发展过程,又能有效处理动态面板数据研究中可能存在的内生性问题和遗漏重要解释变量问题。

(二)变量与数据说明

1.变量设计

本文被解释变量为农民收入增长(NI)。参考目前学术界的普遍做法,采用农民人均纯收入或农村居民人均可支配收入来衡量。根据统计资料,2015年以前统计数据为农民人均纯收入,2015年及以后的统计数据为农民人均可支配收入。相关数据主要来源于历年各省市统计年鉴或各省地级市统计年鉴,手工搜集整理得到。

本文解释变量为数字普惠金融(DFI)。参考目前学术界的普遍做法,采用北京大学数字金融研究中心所发布的县域数字普惠金融指数予以衡量。数字普惠金融指数的编制基础是蚂蚁金服集团的海量互联网金融数据,包括数字金融覆盖广度、数字金融使用深度、数字化程度3个维度共33个具体指标。该指标的编制弥补了现有研究中金融服务单一、指标体系维度不够全面、创新性互联网金融因素缺失等不足,是目前国内最权威、被使用最频繁的数字普惠金融指数。

本文中介变量为县域产业升级(IS)。现有文献主要采用第三产业人均产值/(第一产业人均产值+第二产业人均产值)、第三产业产值/第二产业产值、(第一产业产值+第二产业产值)/GDP等指标衡量产业升级。考虑到我国县域产业升级的经济服务化特征和服务业的高增长率,以及数据的可得性,本文拟采用第三产业增加值占第一二产业增加值之和的比重来衡量县域产业升级,计算公式为:IS=Y3/(Y2+Y1),Y1、Y2和Y3分别表示第一产业、第二产业和第三产业的增加值,IS的值越大,表明县域产业升级越快。相关数据来源于历年的《中国县域统计年鉴(县市卷)》。

参考已有文献,本文主要选择如下控制变量:(1)县域经济发展水平(GDP),采用地区生产总值与户籍人口相除计算得到,并取自然对数处理。(2)县域财政支农力度(CZ),用各縣域地区公共财政支出占地区生产总值比重作为替代指标,该指标越大,表示财政服务强度越大。(3)县域金融发展水平(FD),用(居民储蓄存款余额+年末金融机构各项贷款余额)/地区生产总值来衡量,该指标数值越大,表示金融发展水平越高。(4)投资水平(TZ),用各县域地区全社会固定资产投资的存量进行替代,并取自然对数处理,全社会固定资产投资存量采用永续盘存法进行核算,折旧率取9.6%。(5)信息化水平(TX),用各县域固定电话用户数近似替代并取自然对数处理。控制变量的相关数据主要来源于历年《中国县域统计年鉴(县市卷)》。

2.数据说明与变量的描述性统计分析

鉴于数据的可得性和一致性,剔除数据不全的县域,最终获得1 138个中国县域数据样本,其中贫困县326个,非贫困县812个。由于北京大学数字金融研究所仅公布了2014—2018年的县域数字普惠金融指数,因此,本文研究的样本时间跨度为2014—2018年,总数据样本为1 138×5=5 690。少数区县的数据来源于地方政府工作报告或官方网站,个别缺失数据采用插值法进行补齐。所有变量的描述性统计分析结果如表1所示。

四、回归结果与分析

(一)全样本回归结果与分析

根据前文设定的计量经济模型和选择的模型估计方法,本文首先利用全部1 138个县域的样本数据对式(1)—式(3)进行回归分析,估计结果如表2所示。从表2可知,3个模型的显著性(Wald值)检验、自相关AR(2)检验和工具变量有效性Sargan检验全部通过,表明3个模型的设定合理,回归结果可信。农民收入增长滞后项NIt-1和县域产业升级滞后项ISt-1的回归系数均显著为正,说明农民收入增长和县域产业升级是动态发展变化的,受前期水平的正向影响。其中,

模型(1)考察数字普惠金融影响农民收入增长的回归结果,从中可以看出,数字普惠金融的回归系数为0.0082,在1%的统计水平下显著,说明在控制了其他影响因素以后,数字普惠金融发展确实对农民收入增长具有显著的促进作用,证明H1成立。模型(2)考察数字普惠金融对县域产业升级的影响,从中可以看出,数字普惠金融的回归系数为0.0064,在1%的统计水平下显著,说明在控制了其他影响因素以后,数字普惠金融对县域产业升级具有显著的促进作用,证明H2成立。模型(3)考察县域产业升级的中介作用,从中可以看出,县域产业升级的回归系数为0.5584,在1%的统计水平下显著,说明在控制了其他影响因素后,县域产业升级对农民收入增长具有显著的促进作用;数字普惠金融的回归系数为0.0039,在5%的统计水平下显著。比较3个模型的回归系数可知,与没有加入县域产业升级这一中介变量的模型(1)相比,模型(3)中数字普惠金融回归系数的大小和显著性水平都有所降低。根据温忠麟和叶宝娟[30]所提出的中介效应分析程序可知,数字普惠金融发展对农民收入增长的促进作用是部分通过县域产业升级这一中介变量传导的,即数字普惠金融发展一部分直接对农民收入增长产生促进作用,一部分通过县域产业升级间接对农民收入增长产生促进作用,证明H3成立。控制变量中,县域经济发展水平、县域财政支农力度、县域金融发展水平和信息化水平的回归系数在3个模型中都全部显著为正,说明县域经济增长、财政支农、金融发展和信息化对县域产业升级与农民收入增长均具有促进作用。投资水平的回归系数在模型(2)中显著为正,在模型(1)和模型(3)中不显著,说明县域地区固定资产投资对县域产业升级具有促进作用,但其对农民收入增长的作用不显著。

为了防止逐步回归可能出现的错误,本文同时进行Sobel检验和Bootstrap检验。Soble检验计算出的Z值为3.0540,相应的P值为0.0010,在1%的统计水平下显著。Bootstrap检验计算出的Z值为2.8940,相应的P值为0.0020,在1%的统计水平下显著。综上表明,县域产业升级在数字普惠金融与农民收入增长关系中的部分中介效应确实存在,中介效应占总效应的比率为43.58%(0.0064×0.5584/0.0082×100%=43.58%)。

(二)基于贫困县和非贫困县的比较分析

为了进一步考察数字普惠金融、县域产业升级与农民收入增长三者关系的区域异质性,本文按照国务院扶贫办所公布的贫困县名单将全样本分为贫困县和非贫困县两个子样本,其中贫困县326个,非贫困县812个。仍采用SYS-GMM模型对两个子样本进行估计,回归结果如表3所示。同全样本的回归结果一样,分样本情况下 6个模型的Wald检验、AR(2)检验和Sargan检验全部通过,说明模型设定是科学合理的。

从表3可以看出,农民收入增长滞后项NIt-1和县域产业升级滞后项ISt-1的回归系数均显著为正。无论是贫困县样本还是非贫困县样本,数字普惠金融的回归系数在模型(1)—模型(6)中全部显著为正,这与全国样本的回归结果一样,说明无论是贫困县还是非贫困县,数字普惠金融发展对县域农民收入增长和县域产业升级均具有显著的促进作用,县域产业升级对数字普惠金融发展与农民收入增长的关系存在部分中介效应。另外,比较贫困县与非贫困县的回归结果还可以发现,数字普惠金融对贫困县农民收入增长和县域产业升级的促进作用略小于非贫困县,可能的原因在于:数字普惠金融促进农民收入增长和县域产业升级存在基于自身水平的门槛效应,贫困县的数字普惠金融发展水平明显低于非贫困县,可能部分区域的数据普惠金融发展水平尚未跨过相应的门槛值。比较县域产业升级的回归系数还可以发现,县域产业升级对贫困县农民收入增长的促进作用大于非贫困县。贫困县样本下,Sobel检验的Z值为2.9410,相应的P值为0.0001;Bootstrap检验的Z值为2.7660,相应的P值为0.0012,中介效应占总效应的比率为45.19%(0.0052×0.5475/0.0063×100%=45.19%)。非贫困县样本下,Sobel检验的Z值为3.0130,相应的P值为0.0002;Bootstrap检验的Z值为2.9420,相应的P值为0.0002,中介效应占总效应的比率为40.18%(0.0066×0.4566/0.0075×100%=40.18%)。综上,县域产业升级的中介效应在贫困县最大,其次是全国,非贫困县最小(45.19%>43.58%>40.18%)。

(三)稳健性检验

为了進一步检验实证结果的稳健性,本文首先采用文献常用的交互项来进行稳健性检验。首先估计仅加入其他控制变量的基准模型,然后依次加入数字普惠金融、县域产业升级及二者的交互项进行回归估计,稳健性检验结果如表4所示。

从表4的结果可知,数字普惠金融和县域产业升级的回归系数都显著为正,而且依次递减;数字普惠金融与县域产业升级交互项的回归系数也在1%的统计水平下显著,这说明本文实证结果是稳健的,即县域产业升级在数字普惠金融与农民收入增长关系间的中介效应稳定存在。此外,考虑到我国东中西部地区县域经济发展的巨大区域差异,本文在稳健性检验时加入东部县域的虚拟变量,东部县域赋值为1,非东部县域赋值为0,检验结果如表4模型(5)所示。结果显示,虚拟变量Dummy的回归系数显著为正,主要解释变量的系数符号和显著性水平都没有发生实质性改变,再次证明本文实证结果稳健。

五、研究结论与政策启示

县域经济是国民经济发展的重要组成单元,同时也是“三农”问题的集中区和相对贫困治理的主战场,研究数字普惠金融、县域产业升级和农民收入增长的关系对促进县域经济增长和相对贫困治理具有重要的现实意义。本文从理论上分析了数字普惠金融、县域产业升级与农民收入增长三者之间的逻辑关系,并基于中国2014—2018年326个贫困县和812个非贫困县的面板数据,建立动态面板模型实证检验了数字普惠金融对县域产业升级和农民收入增长的影响以及县域产业升级对数字普惠金融与农民收入增长关系的中介效应。研究结果表明,数字普惠金融对农民收入增长和县域产业升级均具有促进作用,而且这种促进作用在非贫困县大于贫困县。县域产业升级对数字普惠金融与农民收入增长的关系具有部分中介效应,即数字普惠金融一部分直接促进农民收入增长,一部分通过县域产业升级间接促进农民收入增长。县域产业升级在数字普惠金融与农民收入增长中的中介作用在贫困县最大,全国次之,非贫困县最小。此外,县域经济发展水平、财政支农力度、金融发展水平、信息化水平等因素都会影响农民收入增长。

基于上述结论,笔者认为,通过发展数字普惠金融促进农民收入稳定增长,不仅需要多措并举不断提升数字普惠金融发展水平以释放其对农民收入增长的直接效应,还需要多方协同不断加快产业转型升级,充分发挥县域产业升级对农民收入增长的间接效应。具体可以从以下几个方面入手:

第一,強化数字技术研发、完善基础设施建设、培养居民金融素养和优化营商环境,加快推进县域数字普惠金融体系建设。中央统筹地方执行,加快数字普惠金融改革试点,总结经验并复制推广,提升数字普惠金融的覆盖广度。高度重视并加大数字化技术的研发经费投入,完善个人支付、小微信贷和基本保险业务的数字化功能,夯实普惠金融的数字支持程度。进一步完善县域支付清算、信息通信等基础设施,加强农村4G网络、互联网建设和智能手机、计算机的普及使用,鼓励金融机构下沉服务网点或增设专门的普惠金融设备和服务人员配置。加强金融基础知识、网络支付安全知识和风险防范意识的宣传和专题培训,提高农村居民金融素养。优化数字普惠金融营商环境,构建系统性的数字普惠金融风险防范体系和风险分担机制。

第二,加快数字普惠金融产品和服务创新,加大对小微企业、民营企业、新型农业经营主体的支持力度,推进县域产业转型升级,引导农民就近转移就业,拓宽农民收入增长渠道。小微企业、民营企业和新型农业经营主体是县域地区产业升级的中坚力量,也是农民转移就业和工资性收入的重要来源。各类银行、保险公司等金融机构根据当地企业实际情况和典型特征研发数字普惠金融新产品和新服务,提数字普惠金融产品和服务的供需匹配度。引导不同类型金融机构建立分工合作机制,防止数字普惠金融服务叠加与缺位、闲余与不足并存现象,提升数字普惠金融服务效率,缓解融资难、融资贵、融资慢问题。整合县域财政涉农资金,改直接现金拨付为利息补贴、保费补贴等其他方式,鼓励和支持金融机构开设绿色通道,将一定比例普惠金融产品和服务投向小微企业、民营企业和新型农业经营主体,尤其是市场前景好、带动和盈利能力强且主要雇佣当地城乡居民的本土企业。

参考文献:

[1] 王海平,周江梅,林国华,等.产业升级、农业结构调整与县域农民收入——基于福建省58个县域面板数据的研究[J].华东经济管理,2019,(8):23-28.

[2] 毛丰付,潘加顺.资本深化、产业结构与中国城市劳动生产率[J].中国工业经济,2012,(10):32-44.

[3] 张林.县域财政金融服务与产业结构升级——基于1772个县域数据的比较研究[J].中南财经政法大学学报,2018,(1):61-72.

[4] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,(8):71-86.

[5] 尹志超,彭嫦燕,里昂·安吉拉.中国家庭普惠金融的发展及影响[J].管理世界,2019,(2):74-85.

[6] 刘丹,方锐,汤颖梅.数字普惠金融发展对农民非农收入的空间溢出效应[J].金融经济学研究,2019,(3):57-66.

[7] 唐文进,李爽,陶云清.数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J].广东财经大学学报,2019,(6):35-49.

[8] 彭建刚,徐轩.农业产业化与普惠金融的耦合关系及协调发展——以湖南省为例[J].财经理论与实践,2019,(5):19-26.

[9] 湛泳,徐乐.“互联网+”下的包容性金融与家庭创业决策[J].财经研究,2017,(9):62-76.

[10] 张正平,石红玲.家庭普惠金融水平对家庭创业决策的影响:基于CHFS数据的实证研究[J].北京工商大学学报(社会科学版),2019,(1):93-102.

[11] 何婧,李庆海.数字金融使用与农业创业行为[J].中国农村经济,2019,(1):112-126.

[12] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,(7):1557-1580.

[13] 黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019,(11):90-101.

[14] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,(6):14-25.

[15] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,(7):1489-1502.

[16] 齐红倩,李志创.中国普惠金融发展水平测度与评价——基于不同目标群体的微观实证研究[J].数量经济技术经济研究,2019,(5):101-117.

[17] 沈丽,张好圆,李文君.中国普惠金融的区域差异及分布动态演进[J].数量经济技术经济研究,2019,(7):62-80.

[18] 张珩,罗剑朝,郝一帆.农村普惠金融发展水平及影响因素分析——基于陕西省107家农村信用社全机构数据的经验考察[J].中国农村经济,2017,(1):2-16.

[19] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,(5):74-86.

[20] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,(11):47-67.

[21] 任碧云,李柳颍.数字普惠金融是否促进农村包容性增长——基于京津冀2114位农村居民调查数据的研究[J].现代财经,2019,(4):3-14.

[22] 傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018,(11):68-84.

[23] 王瑶佩,郭峰.区域数字金融发展与农户数字金融参与:渠道机制与异质性[J].金融经济学研究,2019,(2):84-95.

[24] Demirguc-Kunt, A., Klapper, F.Financial Inclusion in Africa: An Overview[R].Policy Research Working Paper, 2012.

[25] Hannig,A.,Jansen,S.Financial Inclusion and Financial Stability:Current Policy Issues[R].ADBI Working Paper,2010.

[26] 白钦先,张坤.再论普惠金融及其本质特征[J].广东财经大学学报,2017,(3):39-44.

[27] Bruhn, M., Love, I.The Real Impact of Improved Access to Finance: Evidence From Mexico [J].The Journal of Finance, 2014, 69(3): 1347-1376.

[28] 张广胜,王振华.县域经济增长中结构红利的测度及决定——基于中国1820个县面板数据的实证分析[J].经济理论与经济管理,2014,(6):102-112.

[29] Mackinnon, D.P., Warsi, G., Dwyer, J.H.A Simulation Study of Mediated Effect Measures[J].Multivariate Behavioral Research, 1995, 30(3): 41-62.

[30] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,(5):731-745.

Digital Inclusive Finance, County Industrial Upgrading and Farmers Income Growth

Zhang Lin

(Center for Inclusive Finance and Agricultural & Rural Development;

College of Economics and Management, Southwest University, Chongqing, 400715)

Abstract:Digital inclusive finance development can promote the industrial upgrading and growth of farmers incomes, but the existing literatures have not empirical text their relationship from county level.This paper firstly study the theoretical relationship between digital inclusive finance, county industrial upgrading and farmers income growth, then build dynamic panel data model to empirical test it based on the panel data of 812 non-poverty counties and 326 poverty counties in China between 2014 and 2018.The results indicate that digital inclusive finance can promote farmers incomes and county industrial upgrading, but this promotion in non-poverty counties is bigger than in poverty counties.County industrial upgrading performance acts as a partial mediator between digital inclusive finance and farmers income growth.That means digital inclusive finance can partial directly promote growth of farmers incomes, and also indirectly promote growth of farmers income through industrial upgrading, and the mediating effect of county industrial Upgrading in poverty counties is bigger than in non-poverty counties.

Keywords:Digital Inclusive Finance; County Industrial Upgrading; Farmers Income Growth; Mediating Effect

(責任编辑:巴红静)