中国通货膨胀率预测

2021-07-15陈彦斌刘玲君陈小亮

陈彦斌 刘玲君 陈小亮

摘 要:前瞻性预测通货膨胀率有助于央行等政府部门更好地使用货币政策稳定物价,以防范通货膨胀对于市场主体尤其是中低收入群体的冲击,有助于金融机构和投资者更好地进行投资决策,因而具有重要意义。已有文献主要使用AR和VAR等线性模型对通货膨胀率进行预测,对于变量间非线性关系以及历史数据信息的挖掘相对欠缺,因而已有文献的预测策略及其准确性有待改进。LSTM模型能够充分挖掘变量之间的非线性关系并且处理复杂的长期时序动态信息,从而弥补已有研究的不足。为此,本文使用LSTM模型对中国通货膨胀率进行预测,考虑到新常态以来中国的CPI和PPI走势多次背离,只使用CPI很难对一般物价水平进行全面把握,因此,本文使用LSTM模型对CPI和PPI两个指标进行了预测分析。研究结果表明,LSTM模型在预测中国通货膨胀率时表现出了较好的性能,且其预测效果明显优于BVAR模型。有鉴于此,本文建议将LSTM模型更广泛地用于通货膨胀率预测领域。除了CPI和PPI,未来还应该更加关注对核心CPI指标的预测,从而为货币政策的制度提供更有价值的决策参考。

关键词:通货膨胀率;CPI;PPI;LSTM模型;BVAR模型

中图分类号:F037.2 文献标识码:A

文章编号:1000-176X(2021)06-0018-12

一、引 言

通货膨胀率(下文简称“通胀率”)是监测宏观经济运行的重要指标之一,对通胀率进行前瞻性预测具有重要意义。其一,货币政策的重要目标之一是稳定物价,但货币政策在调控物价过程中存在一定的时滞,因而央行需要较为精确的通货膨胀(下文简称“通胀”)预测作为前提,才能更好地使用货币政策稳定物价水平。其二,通胀率不仅会影响投资者在投资周期方面的决策,且会影响到投资者在投资产品方面的决策,因而对于金融机构和投资者而言,预测通胀率具有重要的指导意义。其三,家庭财产差距较大和结构性通胀频发等问题的存在,使通胀对中低收入群体的危害较大,从而进一步凸显了预测通胀率的必要性和重要性。在当前的中国,中低收入阶层的财产主要以存款的形式存在,而高收入阶层的财产则以房地产等形式存在,通胀会降低实际利率从而导致中低收入家庭的存款缩水,而高收入家庭则可能因为房价上涨而获益。不仅如此,中国经常发生以食品价格大幅上涨为特征的结构性通胀,而中低收入阶层的食品支出占收入的比重相对较高[1]。这两方面原因的存在,使中低收入群体难以抵御通胀冲击,哪怕是温和通胀也会对中低收入群体造成较为严重的不利影响。

国内外有大量文献尝试对CPI进行预测,总体而言,相关文献主要使用五大类模型开展研究:其一,菲利普斯曲线模型,相关研究包括Stock和Watson[2]、McAdam和McNelis[3]、Orphanides和Van Norden[4]、郑挺国等[5]与吴锦顺[6]等。其二,AR、ARMA和ARIMA等时间序列模型,相关研究包括Hubrich[7]、Bos等[8]、Ang等[9]、张卫平[10]与罗忠洲和屈小粲[11]等。其三,VAR、SVAR和BVAR系列模型,相关研究包括DAgostino和Surio[12]、Barnett等[13]、Eickmeier等[14]、陈彦斌等[15]、汤丹[16]与郭永济等[17]。其四,利率期限结构模型,相关研究包括Fama[18]、Mishkin[19-20]、Kotlán[21]、李宏瑾等[22]与贺畅达[23]等。其五,BP(Back Propogation)等神经网络模型,相关研究包括Nakamura[24]、邵明振等[25]与薛晔等[26]等。

此外,正如陈伟和牛霖琳[27]所指出的,不少文献同时使用多种方法对通胀率进行预测。

在预测通胀率时,已有研究以线性模型为主,非线性模型相关研究相对偏少。与之不同,近十余年来,国内外文献在预测GDP时逐渐强化了对以神经网络为代表的非线性机器学习方法的使用[28],可以处理的数据类型更为复杂,包括非线性、高频和更高维度的数据。在为数不多的使用神经网络模型和人工智能方法预测通胀率的文献中,Nakamura[24]使用美国1978—2002年的数据分析发现,NN神经网络模型对美国通胀率的预测效果明显优于AR等传统线性模型,尤其是对未来一个季度到两个季度的通胀率进行预测时,NN神经网络模型能够取得相当大的成功。邵明振等[25]使用BP神经网络模型和ARMA模型对2005年1月至2011年5月期间中国的月度CPI进行了预测分析,发现BP神经网络模型的预测精度明显高于ARMA模型。薛晔等[26]选取中国2010年1月至2015年3月的月度数据,利用决策树算法对CPI的影响指标进行筛选和优化,并使用BP神经网络模型预测通胀风险等级,发现决策树—BP神经网络模型比ARIMA模型的预测准确率更高,有望为基于大数据的宏观经济实时预测系统提供新的构建思路。综合已有文献来看,以神经网络为代表的非线性模型在预测通胀率时的表现要优于AR和ARMA等传统线性模型。这是因为,货币政策等诸多因素对通胀率的影响很可能是非线性的,从而在很大程度上决定了非线性模型的预测效果优于线性模型。以数量型货币政策对利率的影响为例,由于存在流动性效应、收入效应、价格效应和通胀预期效应等多种效应,而第一种效应与其他效應的作用方向是相反的,因此,数量型货币政策通过影响利率进而对总需求和通胀率产生复杂的甚至非线性的影响。

BP等传统神经网络模型虽然能够识别变量之间的非线性关系,但无法反映变量之间的时序关系。在经济领域,变量之间的时序关系及其背后的逻辑关系是很重要的。深度学习模型中的长短期记忆(Long Short Term Memory,LSTM)模型具有出色的时序数据处理能力,在经济与金融预测领域取得了良好的成效,得到了较为广泛的应用,国内相关研究也逐渐增加。例如,唐晓彬等[29]基于LSTM模型,结合大数据技术挖掘消费者信心指数相关网络搜索(User Search,US)数据,进而构建了LSTM & US预测模型,并将其应用于对中国消费者信心指数的预测研究,结果发现,LSTM & US模型具有较好的泛化能力和较高的预测精度。杨青和王晨蔚[30]使用LSTM模型对全球30种重要股票指数进行了预测研究,结果发现,LSTM模型具有很强的泛化能力,结果较为稳健且预测精度优于SVR、MLP和ARIMA三种模型。肖争艳等[28]同时使用LSTM模型和BVAR模型对中国GDP进行了预测研究,结果发现,LSTM模型能够更好地挖掘相关指标对GDP的非线性影响,从而提升模型的预测性能。

不过,目前国内尚无文献使用LSTM模型对中国通胀率进行预测。不仅如此,已有文献在预测中国通胀率时往往只关注CPI而忽视了PPI。近年来,中国的CPI和PPI多次发生较为严重的背离,在CPI同比增速持续为正的情况下,PPI同比增速持续为负。这在2012—2016年以及2019年下半年至2020年上半年表现得尤为明显。

其中,2012年3月至2016年8月期间,CPI同比增速平均涨幅为2.085%,而PPI同比增速平均涨幅为-2.872%;2019年7月至2020年9月期间,CPI同比增速平均涨幅为3.420%,而PPI同比增速平均涨幅为-1.593%,期间虽然PPI同比增速曾在2020年1月份实现了0.100%的正增长,但在此前后至少半年均为负增长,因此,笔者认为,PPI负增长的整体局面是没有改变的。CPI和PPI的背离走势使得货币政策的制定陷入两难:要想应对CPI上涨带来的通胀压力,需要紧缩型货币政策,但是这会进一步加重PPI的下行态势;要想应对PPI下行带来的通缩压力,需要适当加大货币政策力度,但是这会进一步加重CPI的上涨态势和通胀压力。有鉴于此,本文使用LSTM模型对CPI和PPI这两个重要的物价指标分别进行了预测分析。为了评价LSTM模型预测性能的优劣,本文还借鉴肖争艳等[28]的做法,同时使用LSTM模型和BVAR模型,对通胀率进行预测。结合三类预测误差MSE、MAPE和SMAPE的相对大小,笔者发现,LSTM模型的确比BVAR模型更加适用于预测中国的CPI和PPI,从而可以帮助我们前瞻性判断未来通胀率的走势。

与已有研究相比,本文主要有两点边际贡献:其一,本文将LSTM模型应用于中国通胀率预测。已有文献主要使用AR和VAR系列模型等线性模型对通胀率进行预测,忽视了货币政策等因素对通胀率的非线性影响。本文使用的LSTM模型能够较好地将非线性影响考虑在内,而且与BP等传统神经网络模型相比,LSTM模型的门控结构使其能够识别出各序列更长时期的非线性关系,从而更充分地利用历史数据所包含的信息进行预测。本文的研究结果表明,LSTM模型的预测性能的确优于BVAR等传统线性模型,更适用于对通胀率的预测研究。其二,本文同时将CPI和PPI作为通胀率的测度指标,分别进行预测研究。已有文献通常仅将CPI作为通胀率的测度指标加以研究,但是新常态以来,中国的CPI和PPI走势多次背离,只考虑CPI很难对整体物价走势进行准确把握。有鉴于此,本文同时将CPI和PPI作为通胀率的测度指标,从消费和生产两个领域更加全面地把握物价走势,从而更好地为货币政策的制定提供决策参考。

二、LSTM模型的设定与求解

考虑到本文的研究重点是使用LSTM模型对通胀率进行全面预测分析,因而本部分主要对LSTM模型的内涵、设定和求解过程进行详细阐述。除此之外,本文还将使用BVAR模型预测通胀率,不过其主要目的是作为参照对象,以评判LSTM模型是否能够改善对通胀率的预测准确度,因而不再详述BVAR模型的具体细节。

简言之,BVAR模型就是用贝叶斯方法对动态面板的VAR系统进行分析,建立一个由m个变量组成、滞后阶数为p、含有常数项的VAR(p)模型,即yt=A1yt-1+A2yt-2+…+Apyt-p+Ac+ut。其中,Ac是常数矩阵;yt=(y1,t,y2,t,…,ym,t)T,包含通胀率、M2、股价指数等宏观变量;残差ut~i.i.d.Nm(0,∑),∑为m×mDM=S-N(N+1)4N(N+1)(2N+1)24~N(0,1)正定矩阵;Aj为m×m阶系数矩阵,αi,j,τ为方程i中变量j滞后τ期的系数。

(一)LSTM模型概述

LSTM模型是对循环神经网络(Recurrent Neural Network,RNN)模型的改进,也是深度学习方法

深度学习方法是一类模型结构的统称,主要包括循环神经网络模型、深度神经网络模型、深度卷积神经网络模型等。其中,LSTM模型是循环神经网络模型的一种,已经得到了较为广泛的应用。的卓越代表之一[28]。RNN模型在普通多层BP神经网络基础上,增加了隐藏层各单元间的横向联系,通过一个权重矩阵,可以将上一个时间序列神经元的值传递至当前神经元,从而使神经网络具备记忆功能。LSTM模型在RNN模型隱藏层各神经元中增加记忆单元,从而使时间序列上的记忆信息可控,每次在隐藏层各单元间传递时通过几个可控门,可以控制之前信息和当前信息的记忆和遗忘程度,从而使RNN模型具备长期记忆功能。与传统的机器学习方法相比,深度学习方法能够更好地从既有数据中提取出各类指标之间的复杂关系,对各种形式的信息和数据都具有较好的适用性。不仅如此,深度学习方法能够提取并充分利用更抽象、更复杂的数据特征,从而使得预测结果更加准确可靠[31]。作为新一代的深度学习方法,LSTM模型与ANN(Artificial Neural Network)、RNN等神经网络模型相比具有明显优势:一方面,经济金融领域的数据普遍存在时序结构,因而时序关系及其背后的逻辑关系对于预测分析是不可或缺的,但是ANN模型无法识别样本之间的时序关系,与之不同,LSTM模型则可以充分挖掘变量之间的长期依赖关系,从而将其背后的时序关系尽可能地应用到预测过程中。另一方面,LSTM模型还解决了RNN模型的梯度消失、梯度爆炸等问题,从而做出更精准的预测[29]。正因如此,LSTM模型的应用日益广泛,不仅被应用到语音识别、情感分析、机器翻译和文本分析相关的学术研究之中[29-32],而且已经在谷歌和百度等公司得到了越来越多的应用。

例如,谷歌的神经网络机器翻译系统和百度的汉语语音识别产品均应用了LSTM模型和相关算法。

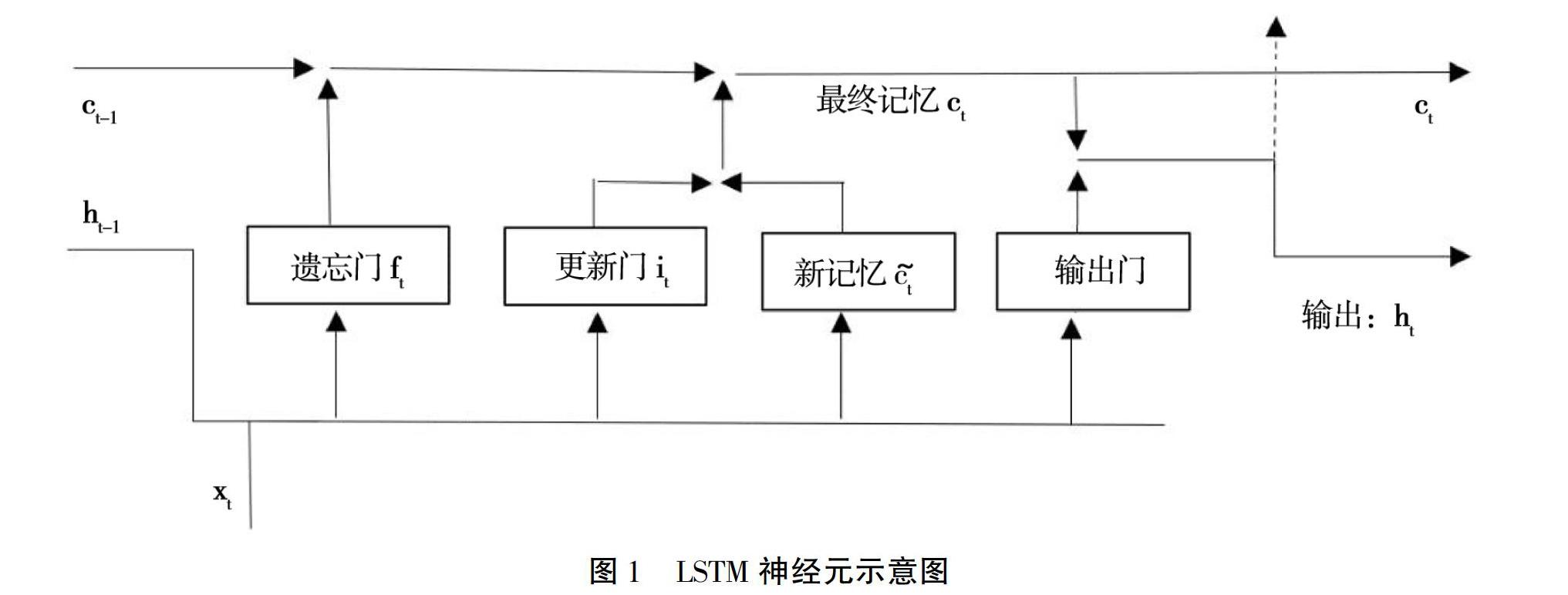

LSTM模型的预测过程通过神经元的连接实现,具体而言,基本单元模型接收来自其他神经元传递过来的输入信号,输入信号通过带权重的连接进行传递。因此,可以将LSTM模型视为若干线性和非线性函数相互嵌套的模型。对于本文重点研究的通胀率预测分析而言,由于不同时期的历史数据都会对通胀率产生影响,但近期历史数据对通胀预测的影响更大,故而本文选择设有三个门控(Gates)的LSTM模型来控制信息传递过程,从而筛选出对预测有用的信息。每个神经元结构,如图1所示。其中,xt表示t时期的输入向量,包含通胀率、M2、投资、消费、股价指数、汇率、国际大宗商品等变量的历史数据。ht-1表示上一时期的输出结果,ct-1表示上一时期的旧记忆。遗忘门(Forget Gate)决定了上一时期的单元状态有多少记忆需要遗忘,更新门(Update Gate)则决定了需要更新多少新记忆,并由新记忆和旧记忆相加形成最终记忆,由输出门(Output Gate)从最终记忆中筛选出对预测有用的部分。

上述神经元结构使LSTM模型比BVAR模型具有显著的预测优势:其一,BVAR模型是线性模型的经典代表,只挖掘变量之间的线性关系,而LSTM模型具有非线性激活函数,因而可以充分挖掘不同变量之间的非线性关系,以及同一变量的历史数据与新数据之间的非线性关系。其二,BVAR模型所能利用的历史数据及相关信息取决于滞后阶数的设置,为了保证模型的可求解性和结果的稳定性,滞后阶数通常是较为有限的,而LSTM模型则可以借助遗忘门和更新门,处理较为复杂的长期时序信息,从而更充分地利用历史数据所包含的信息进行预测,由此得到的预测结果也将更加贴近现实。

(二)训练方法及优化器选择

在训练模型的过程中,选择合适的训练方法和优化器能够提升模型的训练效率,反之则会导致模型的训练效率偏低、学习效果偏差,进而影响最终的预测准确度。本文主要参照杨青和王晨蔚[30]的做法选择训练方法和优化器。就训练方法而言,本文选择小批量(Mini-Batch)方法。具体而言,本文采用深度学习神经网络模型的常用做法,随机抽取30个样本点进行模型训练,避免了训练的样本点过多导致训练过程慢以及过拟合问题。就优化器而言,为了使LSTM模型能够快速地实现收敛,本文采用适应性矩估计(Adaptive Moment Estimation,Adam)优化器进行优化训练。Adam优化器由Kingma和Ba[33]首次提出,是目前最常用的优化算法之一。传统的优化算法通常将学习率设为常数,与之不同,Adam优化算法在优化过程中会更新学习率,因而学习效果更为有效、收敛速度也更快。

(三)超参数的设定和网络结构的选择

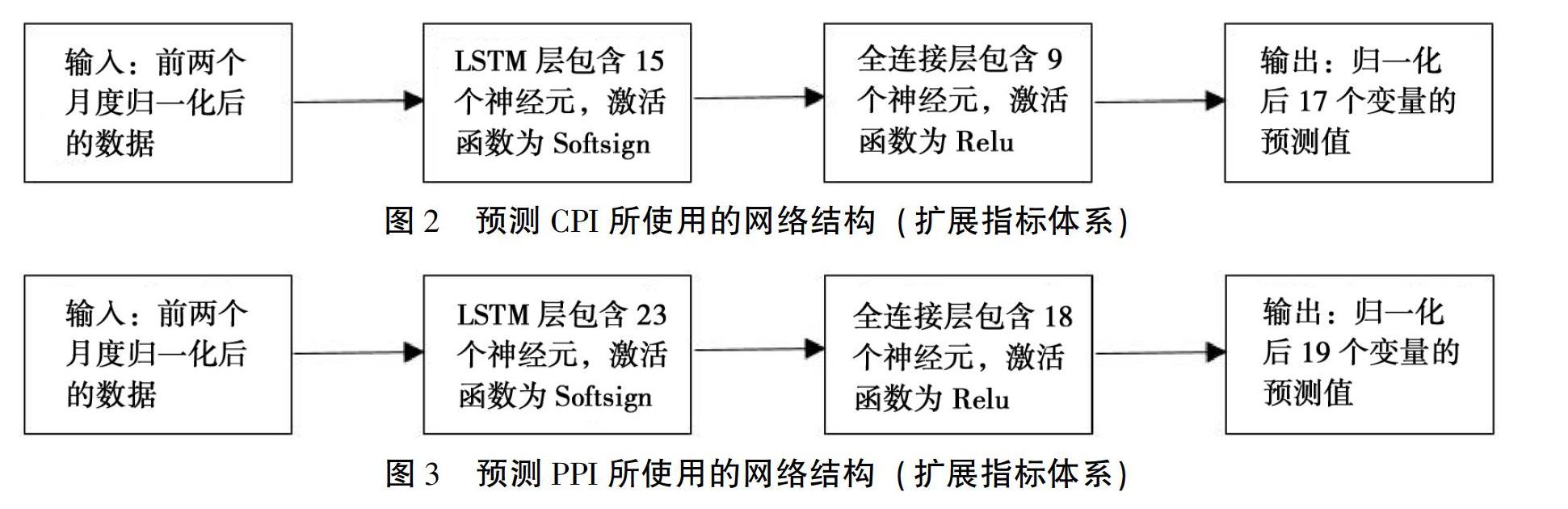

由于训练LSTM模型需要将数据划分为训练集和验证集,本文在初始训练中将2004年5月至2014年5月共121个月度数据作为模型的训练集,将2014年6月至2015年6月共13个月度数据作为模型的验证集。训练集数据用来帮助模型更新权重、确定模型结构,而验证集的数据则主要用来评估模型效果。且由于本文采用了动态滚动预测方法,在后续预测过程中,训练集会随着样本量增加而不断扩充。模型需要调试的目标包括LSTM层的神经元个数、训练周期的期数等。训练时,采用Mini-Batch Adam算法进行更新,再根据模型在验证集上对所有变量拟合后的均方误差(MSE)来衡量模型的精度,选择精度最高的模型结果。本文预测CPI和PPI所使用的网络结构,如图2和图3所示。

本文将分别使用基准指标体系和扩展指标体系对CPI和PPI进行预测,为了节省篇幅,图2只列示了扩展指标体系下所使用的网络结构。基准指标体系下所使用的网络结构与之类似,只是神经元个数有所差别,不再赘述。

(四)动态预测过程

令yτ+h表示在第τ期对第τ+h期通胀率(y)的预测值,y0τ+h表示yτ+h的实际观测值。为了更好地分析模型的时序数据预测效果,本文重点考察模型动态滚动预测的结果。当进行相邻一步预测时,h设置为1。具体的预测步骤为:第一步,把2004年5月至2015年6月作为样本来预测下一期的数值,即2015年7月通胀率的数值。第二步,扩充样本区间为2004年5月至2015年7月,将实际观测值作为样本来预测2015年8月通胀率的数值,预测步骤与第一步相同。第三步,进一步扩充样本区间为2004年5月至2015年8月,将实际观测值作为样本来预测2015年9月通胀率的数值。重复以上扩充样本滚动预测过程,直至对全部样本的预测结束。

(五)预测误差指标

在评判不同模型预测性能的优劣时,本文将开展两方面工作:一方面,分别计算基准指标体系和扩展指标体系下各个模型的预测性能,从而判断纳入扩展指标是否有助于改善模型的预测性能,此时并不对LSTM模型和BVAR模型进行对比分析。另一方面,给定相同的指标体系,就LSTM模型和BVAR模型的预测性能进行对比分析,从而判断在预测通胀率時这两个模型的表现究竟孰优孰劣。

为了实现上述目标,本文参照肖争艳等[28]、唐晓彬等[29]以及杨青和王晨蔚[30]等已有文献的常用做法,使用均方误差(Mean Squared Error,MSE)、平均绝对百分比误差(Mean Absolute Percent Error,MAPE)、对称平均绝对百分比误差(Symmetric Mean Absolute Percentage Error,SMAPE)作为LSTM模型和BVAR模型样本外预测性能优劣的评判标准。以上三个误差指标的具体计算公式如下:

MSE=1N∑tN-1τ=t0yτ-y0τ2(1)

MAPE=100%N∑tN-1τ=t0yt-y0ty0t(2)

SMAPE=100%N∑tN-1τ=t0yt-y0t(yt+y0t)/2(3)

其中,yτ表示第τ期通胀率的预测值,y0τ表示第τ期通胀率的实际观测值,t0表示2015年7月。这三个误差指标的数值越小,表示模型的预测性能越优异。

为了准确评判LSTM模型和BVAR模型预测效果的优劣,本文除了直接比较MSE、MAPE和SMAPE三个误差指标的大小,还将结合D-M检验进行更加严谨的判断。这是因为,虽然借助于MSE等指标值的大小能够从绝对值上评判不同模型预测性能的优劣,但是并不能验证相关结果在统计分布上是否存在显著差异。要想检验LSTM模型和BVAR模型是否存在统计上显著的差异,可以借助于D-M检验[34]。D-M检验的统计量服从标准正态分布,具体表达式如下:

DM=S-N(N+1)4N(N+1)(2N+1)24~N(0,1)(4)

其中,S=∑Tτ=1I+(dτ)rank(dτ),I+(dτ)=1,dτ>00,dτ<0代表指示函数。dτ为需要比较的两种预测模型各自损失函数的差分序列。rank(dτ)表示dτ取绝对值后,按从小到大的顺序进行排序所对应的序数值。D-M检验的原假设是两种模型的预测结果在统计上不存在显著差异,如果拒绝原假设,则意味着LSTM模型和BVAR模型的预测结果在统计上的确存在显著差异。

三、指標选取与数据说明

考虑到CPI和PPI能够分别从消费领域和生产领域反映通胀率的走势,本文分别对CPI和PPI进行预测分析。本文基于经济学理论和相关文献,分别构建了预测CPI和PPI的指标体系。

(一)预测CPI的指标体系与数据说明

通过从理论层面分析通胀率的决定因素,并且借鉴龚玉婷等[35]与封思贤等[36]等相关文献的做法,本文在预测CPI时构建了包括11个变量的基准指标体系:CPI同比增速(CPI)、衡量通胀率,是本文要预测的关键指标之一;

由于CPI与PPI多次出现背离走势,因此在预测CPI时暂时没有将PPI纳入指标体系。狭义货币供应量的同比增速(M1)、广义货币供应量的同比增速(M2)以及银行间7天同业拆借利率(RATEST),分别反映数量型货币政策和价格型货币政策对通胀率的影响;工业增加值同比增速(IVA),用以反映生产活动的活跃程度对通胀率的影响;社会消费品零售总额同比增速(C),用以反映居民消费需求对通胀率的影响;国房景气指数(HINDEX)、房地产开发投资累计同比增速(HINVEST)以及商品房本年新开工面积同比增速(HSTARTS),用以全面反映房地产市场的运行状况对通胀率的影响;沪深300指数(STOCK),用以体现股市对通胀率的影响;人民币对美元汇率中间价(EXC),用以反映汇率市场变动对通胀率的影响。

除了上述11个基准指标,本文还结合中国的实际情况额外考虑了两类扩展指标,从而更加全面地涵盖通胀率的影响因素,进而对通胀率的走势进行准确预测。一方面,中国的通胀率很容易受到食品价格的影响[16],在不少时期猪肉和蔬菜价格可以很大程度上影响CPI走势,有鉴于此,本文专门纳入了食品价格相关的变量,具体包括:食品价格消费指数(FOOD),用以反映肉类、蔬菜、水果等食品价格对通胀率的影响;粮食价格消费指数(GRAIN),用以反映粮食价格对通胀率的影响;CBOT小麦期货收盘价指数(CBOT),用以反映大宗期货食品对通胀率的影响。另一方面,理论和国际经验表明,输入性通胀因素尤其是国际能源价格也是通胀率的重要影响因素[37],因而还需要将国际能源价格相关指标考虑在内。结合已有研究和数据可得性,本文主要考虑如下3个能源价格指标:美国亨利港天然气现货价格指数(GAS)、澳大利亚动力煤炭价格指数(COAL)以及英国布伦特原油现货价格指数(OIL)。

综上所述,本文预测CPI走势时,使用的基准指标体系包括11个变量,在此基础上还分别纳入了3个食品价格指标和3个能源价格指标,从而得到了包含17个指标的扩展指标体系。预测CPI所使用的指标含义及统计性描述,如表1所示。为了方便同时使用LSTM和BVAR两种模型进行对比研究,本文所有指标统一使用月度数据,相关数据均来自中经网和Wind数据库。其中,沪深300指数(STOCK)、银行间7天同业拆借利率(RATEST)、人民币对美元汇率中间价(EXC)、小麦期货收盘价指数(CBOT)可以直接查询到的是日度数据,我们将这几个指标每一个月份当中所包含的每一天数据取平均值,从而得到月度数据。其余指标则可以直接获得月度数据。基于数据可得性,在预测CPI时,本文所选择样本的起止时间为2004年5月至2020年6月,共包含194个样本观测值。

(二)预测PPI的指标体系与数据说明

借鉴方昕[38]和莫万贵等[39]的做法并结合中国实际情况,本文在预测PPI时构建了包含13个指标的基准指标体系:工业品出厂价格指数(PPI),是本文预测的关键指标之一;CPI同比增速(CPI),用来反映消费领域价格走势对生产领域价格走势的影响;狭义货币供应量的同比增速(M1)、广义货币供应量的同比增速(M2)以及银行间7天同业拆借利率(RATEST),分别体现数量型和价格型货币政策操作对通胀率的影响;工业增加值同比增速(IVA),用以反映工业领域生产活动的活跃程度对通胀率的影响;社会消费品零售总额同比增速(C),用以反映居民消费需求对通胀率的影响;国房景气指数(HINDEX)、房地产开发投资累计同比增速(HINVEST)以及商品房本年新开工面积同比增速(HSTARTS),用以从多个维度全面反映房地产市场对通胀率的影响,从而尽可能地将房地产对通胀率的影响考虑在内;沪深300指数(STOCK),用以反映股市对通胀率的影响;人民币对美元汇率中间价(EXC),用以反映汇率市场变动对通胀率的影响;PMI购进价格指数(PMI_P),用以反映原材料价格对通胀率的影响。

与对CPI的预测类似,在预测PPI时,本文除了构建基准指标体系,同样还考虑了两类扩展指标,从而更加准确地对PPI的走势进行预测。具体而言,PPI主要从生产端反映通胀率走势,因而生产端影响价格的因素需要着重考虑,其中,化工类产品的价格和能源价格是重中之重。有鉴于此,本文纳入了3个化工价格指标作为扩展指标:化工原料类购进价格指数(CHE_B)、石油工业工业品出厂价格指数(OIL_P)、化学工业工业品出厂价格指数(CHE_P)。此外,考虑到国际大宗商品尤其是国际能源价格会对国内PPI产生深远影响[39]-[41],本文进一步纳入了美国亨利港天然气现货价格指数(GAS)、澳大利亚动力煤炭价格指数(COAL)、英国布伦特原油现货价格指数(OIL),从而将煤、石油、天然气的价格因素考虑在内。

综上所述,本文预测PPI走势时,使用的基准指标体系包括13个变量,在此基础上还分别纳入了3个化工价格指标和3个能源价格指标,从而得到了包含19个指标的扩展指标体系。所有指标统一使用月度数据。基于数据可得性,在预测PPI时,所选择样本的起止时间同样确定为2004年5月至2020年6月,共包含194个样本观测值。相关指标均来自中经网数据库,预测PPI所使用的指标含义及统计性描述,如表2所示。

四、预测结果分析

本部分主要回答两个问题:其一,在设置指标体系时,本文不仅选择了基准指标,还基于中国实际情况选择了多个扩展指标,那么加入扩展指标是否有助于改善模型的预测效果?其二,LSTM模型将非线性影响以及更多的历史数据信息纳入预测过程,因而理论上LSTM的预测能力要优于BVAR模型,那么在预测中国通胀率时,LSTM模型是否真的优于BVAR模型?

(一)基准指标体系和扩展指标体系的预测性能对比分析

先回答本文的第一个主要问题,即加入扩展指标是否有助于改善模型对通胀率的预测效果。为了提高模型的预测性能,本文在表1和表2中分别构建了用于预测CPI和PPI的基准指标体系和扩展指标体系。就CPI而言,本文不仅引入了货币政策、汇率、股价、消费和投资等方面的11个基准指标,还专门引入了3个食品价格指标和3个能源价格指标,从而将食品和能源对CPI的影响考虑在内,得到了包含17个变量的扩展指标体系。表3的预测结果证实,不管是对BVAR模型而言,还是LSTM模型而言,扩展指标体系下的MSE、MAPE和SMAPE三个误差指标的数值均小于基准指标体系下的相应数值,可见,使用扩展指标体系对CPI的预测结果的确优于基准指标体系下的预测结果。

与之类似,在预测PPI时,纳入扩展指标也显著提升了模型的预测性能。本文设置的预测PPI的完整指标体系中,不仅包含货币政策、投资和消费等方面的13个基准指标,还包含3个化工价格指标和3个能源价格指标,从而得到了包含19个指标的扩展指标体系。从表3的预测结果来看,对于LSTM模型而言,扩展指标体系下的MSE、MAPE和SMAPE三个评价指标的值均小于基准指标体系下的相应值;对于BVAR模型而言,虽然扩展指标体系下的SMAPE略高于基准指标体系的响应值,但是MSE和MAPE的值在扩展指标体系中都有所下降,其中,MAPE更是从0.974%下降到0.126%。总体而言,在预测PPI时,纳入扩展指标同样有助于提升模型的预测性能。

不仅如此,从表3中还可以看出,在采用扩展指标体系之后,LSTM模型预测性能的改进幅度比BVAR模型的改进幅度更大。就CPI而言,使用扩展指标体系之后,BVAR模型的MSE指标值从0.537下降到0.476,降幅为11.359%,

两种指标体系下MSE的变化幅度的计算公式为:(0.537-0.476)/0.537×100%=11.359%。下文同。而LSTM模型的MSE指标值则从0.538降到了0.359,降幅达33.271%;MAPE和SMAPE也呈现出类似变化。就PPI而言,在使用扩展指标体系之后,BVAR模型的MAPE指标值降幅更大,但是LSTM模型的MSE和SMAPE指标值降幅更大。由此可以推知,对于相同的指标体系,LSTM模型的确能够挖掘和处理更多的信息:一方面,得益于LSTM模型所具有的非线性激活函数,使其可以充分挖掘变量之间的非线性关系。另一方面,得益于LSTM模型独特的遗忘门和更新门结构,使其可以更充分地利用历史数据所包含的信息进行预测。

需要补充说明的是,使用基准指标体系和扩展指标体系预测CPI所得结果的显著差异意味着,食品价格和能源价格对CPI走势的确起到了深远影响,使得CPI波动性明显偏大。如果忽视食品价格和能源价格,自然难以准确把握CPI水平高低和未来走势。以刚刚过去的2020年为例,国家统计局数据显示,全年CPI上涨2.5%,其中食品价格上涨10.6%,猪肉价格涨幅更是达到了49.7%,影响CPI上涨约1.6个百分点,占CPI总涨幅的六成多。但是,食品和能源价格的大幅波动主要是因为受到了季节性和随机性因素的干扰,并不能准确反映全社会一般物价水平的走势。仍然以2020年为例,猪肉价格上涨主要是受非洲猪瘟的影响,新冠肺炎疫情冲击之下中国经济整体面临下行压力,经济基本面不仅不能支撑物价上升态势,反而呈现出一定的通缩压力。如图4所示,剔除了食品和能源价格的核心CPI在2020年不仅没有上升反而持续下行,这才是与经济基本面相符的一般物价水平走势。也正因如此,包含食品和能源价格的整体CPI并不适合作为货币政策的锚定目标,相对更加平稳、更能反映一般物价水平走势的核心CPI更适合作为货币政策的锚定目标。不过目前社会各界对于核心CPI的关注仍然有待提高,对于核心CPI的预测研究也有待强化。

(二)LSTM模型与BVAR模型预测性能的对比分析

如上所述,不管是对于LSTM模型还是对于BVAR模型而言,使用扩展指标体系对CPI和PPI的预测效果比基准指标体系更好,因而本文将在扩展指标体系的基础上回答第二个主要问题,即LSTM模型在预测通胀率时的效果是否真的优于BVAR模型。

基于MSE、MAPE和SMAPE三个预测误差指标以及D-M检验,可以较为全面而准确地判断LSTM模型和BVAR模型的预测效果究竟孰优孰劣。从表4中可以看出,其一,对于CPI的预测而言,使用LSTM模型预测得到的MSE、MAPE和SMAPE指标值全部小于BVAR模型得到的相应指标值,可见,在预测CPI时,LSTM模型更加适用。其二,对于PPI的预测而言,虽然使用LSTM模型预测得到的MAPE指标值大于BVAR模型相应的指标值,但是使用LSTM模型预测得到的MSE、SMAPE指标值却都小于BVAR模型相应的指标值,相对而言,在预测PPI时LSTM模型同样比BVAR模型更加适用。其三,D-M检验结果显示,不管是对于CPI预测还是对于PPI预测而言,D-M检验的P值均小于10%,从而拒绝了原假设,也就意味着LSTM模型和BVAR模型预测结果的差异在统计上是显著的,由此再度证实,在预测通胀率时LSTM模型的表现优于BVAR模型。

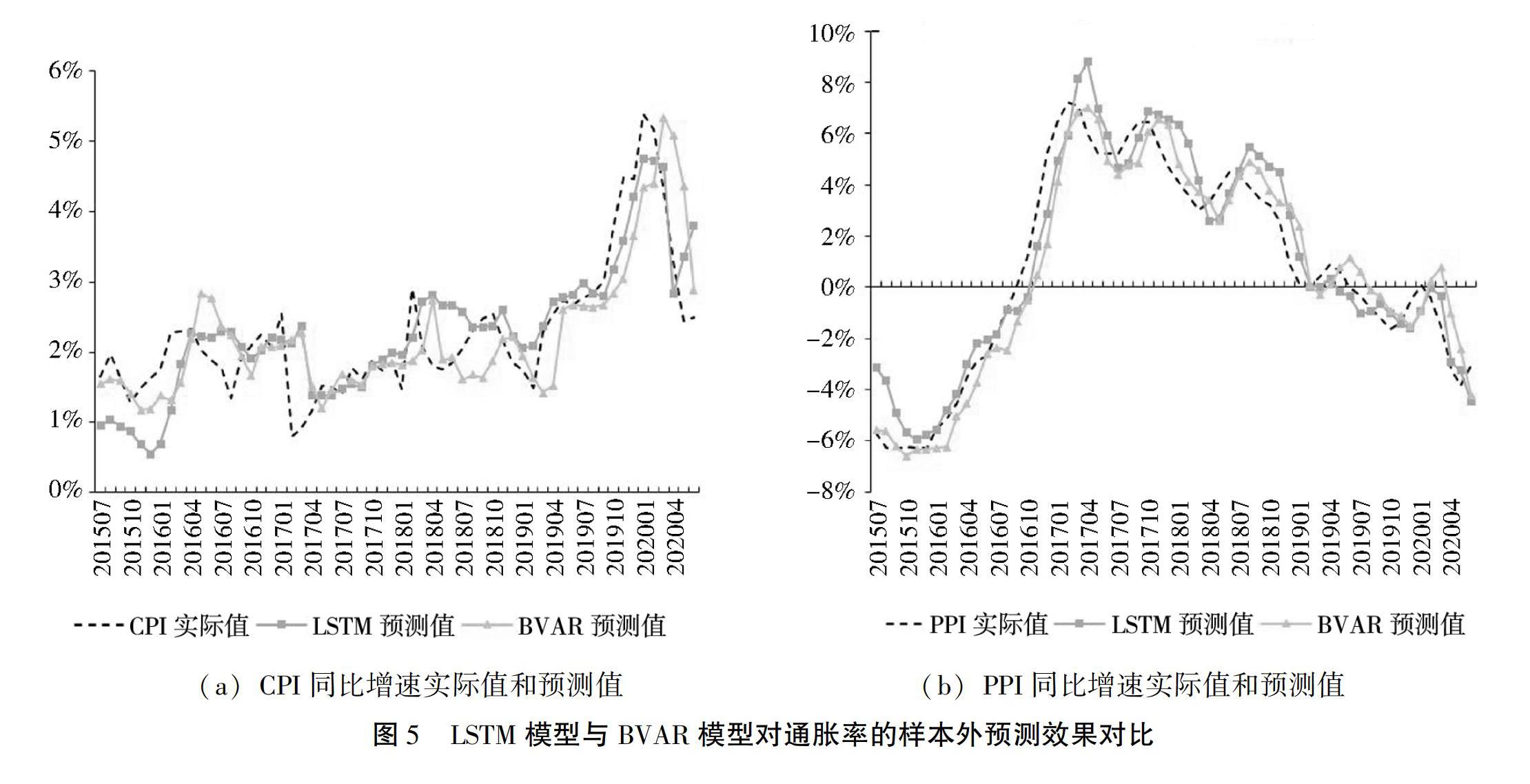

基于图5的样本外预测结果可以更加直观地发现,LSTM模型对CPI同比增速和PPI同比增速的预测值的确比BVAR模型的预测值更贴近实际值。一方面,无论是对CPI同比增速的预测还是对PPI同比增速的预测,BVAR模型的预测值与真实值相比存在着较为明显的滞后性,预测值与实际值相比大约滞后1—2个月,而LSTM模型的预测值与实际值则更加同步,与实际情况更一致。以CPI为例,2016年CPI的峰值出现在4月份,LSTM模型预测的峰值也出现在4月份,但是BVAR模型预测的峰值却出现在5月份;2020年CPI的峰值出现在1月份,LSTM模型预测的峰值也出现在1月份,但是BVAR模型预测的峰值却出现在3月份。另一方面,LSTM模型对通胀率波动性的预测更加贴近现实,在CPI预测上体现得尤为明显。通过计算可以发现,2015年7月至2020年6月期间,CPI实际值的标准差为0.00947,LSTM模型预测值的标准差是0.00940,而BVAR模型预测值的标准差则是0.00925,可见LSTM模型的预测值与实际值更为接近。综上,笔者认为,LSTM模型对通胀率的预测能力相比BVAR模型更強。

五、结 语

本文同时采用LSTM模型与BVAR模型对中国通胀率的走势进行了预测分析。考虑到CPI和PPI能够分别从消费领域和生产领域反映物价走势,而且近年来中国的CPI同比增速和PPI同比增速多次出现明显背离,本文同时使用这两个指标反映通胀率的走势。在预测CPI同比增速时,本文不仅基于理论和国际经验,引入了货币政策、汇率、股价、消费、投资等方面的11个基准指标,且基于中国实际情况引入了3个食品价格指标和3个能源价格指标,从而得到了包含17个指标的扩展指标体系。类似地,在预测PPI同比增速时,本文不仅引入了货币政策、投资、消费等方面的13个基准指标,还引入了3个化工价格指标和3个能源价格指标,从而得到了包含19个指标的扩展指标体系。

本文的主要结论包括两点:其一,不管是对于LSTM模型还是对于BVAR模型而言,使用扩展指标体系对CPI同比增速和PPI同比增速的预测效果均比基准指标体系更好,可见,在预测中国的通胀率时,需要将食品价格和能源价格等重要因素考虑在内,否则会对CPI和PPI的走势产生误判。同时,在采用扩展指标体系之后,LSTM模型的预测性能改进幅度比BVAR模型的改进幅度更大,这是因为LSTM模型能够较好地将非线性影响考虑在内,而且LSTM模型的独特门控结构使其能够识别出各指标序列更长时期的非线性关系,从而更充分地利用历史数据所包含的信息进行预测。其二,基于MSE、MAPE、SMAPE三个误差指标以及D-M检验的结果可以发现,LSTM模型比BVAR模型更加适用于预测中国的通胀率。鉴于LSTM模型对复杂数据的强大处理能力和出色的泛化能力,未来应该大大强化LSTM模型在通胀率预测领域的推广和使用。

需要补充说明的是,未来除了加强LSTM模型对CPI和PPI的预测研究,还应该加强LSTM模型对核心CPI的预测研究。这是因为,CPI包含了食品与能源价格等容易受到季节性与随机性因素干扰的组成部分,从而具有较强的波动性,这容易扰乱公众的通胀预期,甚至可能会误导宏观经济政策的制定[42-43]。剔除食品和能源价格的核心CPI则能够更好地反映一般物价水平的走势,因而货币政策应该重点关注的是核心CPI而非整体CPI,从国际经验来看,核心CPI的确是各国央行更加关注的物价指标。下一步,应该进一步加强LSTM模型在核心CPI预测方面的应用,从而为货币政策的制定提供更有价值的决策参考。

参考文献:

[1] 陈彦斌,陈伟泽,陈军,等. 中国通货膨胀对财产不平等的影响[J]. 经济研究,2013,(8):4-15.

[2] Stock, J. H., Watson, M. W. Phillips Curve Inflation Forecasts[R]. NBER Working Paper No.14322, 2008.1-82.

[3] McAdam, P., McNelis, P. Forecasting Inflation With Thick Models and Neural Networks Author Links Open Overlay Panel[J]. Economic Modelling, 2005, 22(5): 848-867.

[4] Orphanides, A.,Van Norden, S. The Reliability of Inflation Forecasts Based on Output Gap Estimates in Real Time [R]. Board of Governors of the Federal Reserve System (U.S.) Working Paper, 2005.1-28.

[5] 郑挺国,王霞,苏娜. 通货膨胀实时预测及菲利普斯曲线的适用性[J]. 经济研究,2012,(3):88-101.

[6] 吴锦顺. 我国产出缺口估计及其对通货膨胀预测——两种半结构方法的比较[J]. 金融理论与实践,2013,(3):14-21.

[7] Hubrich, K. Forecasting Euro Area Inflation: Does Aggregating Forecasts by HICP Component Improve Forecast Accuracy?[J]. International Journal of Forecasting, 2005, 21(1): 119-136.

[8] Bos, C.S.,Franses,P.H.,Ooms,M. Inflation, Forecast Intervals and Long Memory Regression Models[J]. International Journal of Forecasting, 2002, (18): 243-264.

[9] Ang, A., Bekaert, G., Wei, M. Do Macro Variables, Asset Markets, or Surveys Forecast Inflation Better?[J]. Journal of Monetary Economics, 2007, (54): 1163-1212.

[10] 張卫平. 中国通货膨胀预测:基于AR和VAR模型的比较[J]. 统计与决策,2012,(4):11-15.

[11] 罗忠洲,屈小粲. 我国通货膨胀指数的修正与预测研究[J]. 金融研究,2013,(9):30-43.

[12] DAgostino, A., Surico, P. A Century of Inflation Forcasts[J]. Review of Economics and Statistics, 2012, 94(4): 1097-1106.

[13] Barnett, A., Mumtaz,H., Theodoridis, K. Forecasting UK GDP Growth and Inflation Under Structural Change:A Comparison of Models With Time-Varying Parameters[J]. International Journal of Forecasting, 2014, 30(1): 129-143.

[14] Eickmeier, S., Lemke,W., Marcellino, M. Classical Time Varying Factor-Augmented Vector Auto-Regressive Models-Estimation, Forecasting and Structural Analysis[J]. Journal of the Royal Statal Society, 2015, 178(3): 493-533.

[15] 陳彦斌,唐诗磊,李杜. 货币供应量能预测中国通货膨胀吗?[J]. 经济理论与经济管理,2009,(2):22-28.

[16] 汤丹. 基于SVAR模型的中国核心通货膨胀估计及预测评价研究[J]. 宏观经济研究,2015,(1):109-115.

[17] 郭永济,丁慧,范从来. 中国通货膨胀动态模型预测的实证研究[J]. 中国经济问题,2015,(5):3-15.

[18] Fama, E. F. Term-Structure Forecasts of Interest Rates, Inflation, and Real Returns[J]. Journal of Monetary Economics, 1990, 25(1): 59-76.

[19] Mishkin, F. S. What Does the Term Structure Tell Us About Future Inflation?[J]. Journal of Monetary Economics, 1990, 25(1): 77-95.

[20] Mishkin, F. S. A Multi-Country Study of the Information in the Shorter Maturity Term Structure About Future Inflation[J]. Journal of International Monetary and Finance, 1991, 10(1): 2-22.

[21] Kotlán,V.The Term Structure of Interest Rates and Future Inflation[J].Eastern European Economics,1999,37(5):36-51.

[22] 李宏瑾,钟正生,李晓嘉. 利率期限结构、通货膨胀预测与实际利率[J]. 世界经济,2010,(10):120-138.

[23] 贺畅达. 产出、通货膨胀预测与利率期限结构——基于无套利动态NS模型[J]. 财经问题研究,2012,(11):58-65.

[24] Nakamura, E. Inflation Forecasting Using A Neural Network[J]. Economics Letters, 2005, 86(3): 373-378.

[25] 邵明振,陈磊,宋雯彦. 我国月度居民消费价格指数的预测方法与应用[J]. 统计与决策,2012,(14):30-31.

[26] 薛晔,蔺琦珠,任耀. 我国通货膨胀风险的预测模型——基于决策树-BP神经网络[J]. 经济问题,2016,(1):82-89.

[27] 陈伟,牛霖琳. 基于贝叶斯模型平均方法的中国通货膨胀的建模及预测[J]. 金融研究,2013,(11):15-27.

[28] 肖争艳,刘玲君,赵廷蓉,等.深度学习神经网络能改进 GDP 的预测能力吗?[J].经济与管理研究,2020,(7):3-17.

[29] 唐晓彬,董曼茹,张瑞. 基于机器学习LSTM & US模型的消费者信心指数预测研究[J].统计研究,2020,(7):104-115.

[30] 杨青,王晨蔚. 基于深度学习LSTM神经网络的全球股票指数预测研究[J]. 统计研究,2019,(3):65-77.

[31] Najafabadi, M. M., Villanustre, F., Khoshgoftaar, T. M., et al. Deep Learning Applications and Challenges in Big Data Analytics[J]. Journal of Big Data, 2015, 2(1): 1-21.

[32] Srivastava, N., Mansimov, E., Salakhudinov, R. Unsupervised Learning of Video Representations Using Lstms[C]. International Conference on Machine Learning, 2015.843-852.

[33] Kingma, D. P., Ba, J. Adam: A Method for Stochastic Optimization[C]. International Conference on Learning Representations (ICLR), 2015. 1-15.

[34] Diebold, F. X., Mariano, R. S. Comparing Predictive Accuracy[J]. Journal of Business & Economic Statistics, 1995, 13(3): 253-263.

[35] 龚玉婷,陈强,郑旭. 基于混频模型的CPI短期预测研究[J]. 统计研究,2014,(12):25-31.

[36] 封思贤,蒋伏心,谢启超,等. 金融状况指数预测通胀趋势的机理与实证——基于中国1999—2011年月度数据的分析[J]. 中国工业经济,2012,(4):18-30.

[37] 周德才,邓姝姝,朱志亮,等. 我国能源价格状况指数构建及通胀预测研究[J]. 统计与决策,2017,(1):29-34.

[38] 方昕. 警惕通缩风险,完善宏观调控[J]. 金融研究,2016,(2):121-127.

[39] 莫万贵,袁佳,魏磊,等. 中国结构性通缩中的周期性与结构性问题[J]. 金融研究,2019,(3):37-52.

[40] 毕吉耀,陈磊. 缓解通缩压力要标本兼治[J]. 中国金融,2015,(7):43-44.

[41] 龍少波,胡国良,王继源. 国际大宗商品价格波动、投资驱动、货币供给与PPI低迷——基于TVP-VAR-SV模型的动态分析[J]. 国际金融研究,2016,(5):3-14.

[42] 陈彦斌,陈小亮,刘哲希,等. 宏观经济政策研究报告2019[M]. 北京:科学出版社,2019.19-20

[43] 陈小亮,刘哲希,郭豫媚,等. 宏观经济政策研究报告2020[M]. 北京:科学出版社,2020.15-16.

Research on Inflation Rate Forecasting Based on Deep Learning LSTM Model

CHEN Yan-bin1,LIU Ling-jun1,CHEN Xiao-liang2

(1.School of Economics, Renmin University of China, Beijing, 100872,China;

2.Institute of Economics, Chinese Academy of Social Sciences, Beijing 100836, China)

Abstract:Its very important to forecast the inflation rate, which not only helps the central bank and other government departments to better use monetary policy to stabilize prices so as to prevent the impact of inflation on individuals, especially middle and low-income groups, but also helps financial institutions and investors to make better investment decisions. The existing literature mainly uses linear models such as AR and VAR to forecast the inflation rate, which cannot reflect the nonlinear relationship between variables and can easily ignore the historical data information. Therefore, the accuracy of the forecast needs to be improved. LSTM model can fully reflect the nonlinear relationship between different variables and can process extremely complex long-term time series, thus making up for the deficiency of existing research. Thus, this paper uses LSTM model to forecast Chinas inflation rate. Considering that Chinas CPI and PPI have diverged from each other for many times since the new normal, it is difficult to accurately grasp the overall price trend using only CPI, this paper uses the LSTM model to forecast and analyze CPI and PPI. The results show that the LSTM model does show better performance in predicting Chinas inflation rate, and its prediction accuracy is obviously better than that of BVAR model. This paper suggests that LSTM model should be more widely used in the field of inflation rate prediction. In addition to CPI and PPI, more attention should be paid to the prediction of core CPI index in the future, so as to provide more valuable reference for monetary policy decision-making.

Key words:Inflation Rate; CPI; PPI; LSTM Model; BVAR Model

(责任编辑:徐雅雯)