哔哩哔哩:为“不同圈层用户”估值

2021-07-06杨晓峰

杨晓峰

5月13日,哔哩哔哩(以下简称“B站”)发布了2021年1季度财报,这也是B站赴港二次上市后披露的第一份财报。

据财报显示,2021年1季度B站总营收达39亿元,同比增长68%;月活用户跨过2亿门槛,月度付费用户达2 050万,整体付费率为9.2%,均创新高。

B站千人千面,为不同用户群体提供差异化的视频内容,本文将对B站用户画像进行深度剖析,看B站如何吸引用户、保持用户黏性,以及针对不同圈层用户及业务模式,B站又将如何估值。

二次元用户

以二次元核心用户起家,B站不断拓展用户圈层,目前其用户主要分为O G C(Occupationally-generated Content,职业生产内容)内容消费者、UGC(User Generated Content,用户生成内容)内容消费者、二次元用户等,各项细分领域人群互有重叠。

针对二次元用户,B站是提供动画、游戏、直播的二次元社区;针对UGC内容消费者,B站是提供各类UGC内容的“中国YouTube”;针对年轻向OGC内容消费者,B站是提供动画+年轻向OGC内容的付费OGC视频平台。

二次元社区

二次元社区为B站带来“腾讯式”的社交流量,通过“弹幕+评论”产生社交互动,B站二次元社区已有壁垒。

一是B站动画版权(主要为日本动画)的引进形成了二次元社区的内容壁垒。2020年B站日本新番独播数量已超其他主流平臺之和,B站成为国内日本动画的“版权之王”。

二是B站“弹幕+评论+UGC二创”形成了社交壁垒,其热门动画评论互动量是其他视频平台的10余倍。

而在游戏流量方面,腾讯和B站相比,前者主要是“红点”流量,后者为“品宣”流量。

腾讯“红点”流量具有流量放大效应。背靠QQ、微信庞大的社交流量,腾讯红点能为游戏进行大规模导流,每当有游戏资讯推送时,游戏玩家在打开微信或QQ后就会在QQ动态栏或微信发现栏看到红点,并可以通过游戏中心直接打开游戏。但“红点”流量具有强排他性,非“腾讯系”游戏不会获得推送。

B站“品宣”流量的“PV入口”同样有流量放大效应,其独代爆款游戏PV播放量均破百万次。B站“品宣”流量通过投放游戏官方PV(Promotion Video,音乐促销宣传影像)以及鼓励用户自制PV并将热度高的官方和自制PV推荐到推荐页上,形成“PV入口”产生流量,同时B站在每个PV下方提供游戏链接实现引流,PV播放量越大,引流效果越强。“品宣”流量排他性弱于“红点”流量,非独代理游戏也存在“PV入口”。

游戏爆款逻辑

参考腾讯游戏爆款逻辑,爆款游戏为其贡献了极大收入,其核心在于“获取爆款”和“爆转爆自研”。

爆款游戏获取逻辑主要分为“原创自研”“爆转爆”“代理爆款”3种,其中“代理”和“爆转爆”成功率最高,B站短期难以产生“原创自研”“爆转爆自研”的爆款,其重心仍在“代理爆款”以获取爆款游戏。

据招股说明书显示,B站2020年仅拥有1款自研游戏,而独代43款游戏,联合运营700多款游戏,其中独代二次元爆款游戏《FGO》《碧蓝航线》《公主连结Re: Dive》2020年贡献了公司游戏收入的60%,代理收入贡献度极高。

B站在“代理爆款”上有“品宣引流”和“爆款筛选”优势,未来重点仍在代理海外爆款上。

一是B站“二次元社区的高互动性”+“PV入口”产生的“品宣流量”能为代理游戏引入大量流量;二是B站深耕二次元社区,更加了解国内二次元用户习惯,相较其他游戏平台,更有筛选适合国内玩家二次元爆款游戏的能力。

因此,未来预计B站“代理爆款”的类型为:有赖品宣的海外爆款。

B站“品宣流量”的弱排他性难以获取国内爆款独代,而海外开发商不了解国内用户习惯,B站“品宣引流”优势更易拿下海外二次元爆款的独家代理权。此外,随着B站用户圈层的丰富,其对非二次元爆款游戏的品宣能力也将逐步被认可,有望拓展“代理爆款”品类。

二次元社区估值空间

B站爆款游戏流水天花板为《原神》《阴阳师》级别手游,这也是目前国产二次元手游天花板。其中《原神》于2020年9月28日上线,截至2020年12月31日,国服流水约24.6亿元,月均流水约8亿元;《阴阳师》2019年流水为57亿元,月均流水约5亿元。因头部二次元游戏的研发时长基本在2~4年,基于公司未来获取海外爆款游戏的潜力,预计2025年B站有望独家代理1款年流水约60亿元(月流水5亿元)级别的海外游戏。

中性预期下,按流水口径的利润率水平预计B站利润率为45%,对应游戏业务利润为77.13亿元。我们认为B站社区可比公司主要为腾讯控股、完美世界、三七互娱、吉比特、世纪华通、掌趣科技,参考可比游戏上市公司2021年3月PE平均值26.24X,预计2025年B站游戏业务30倍P/E,估值约为2 314亿元。

UGC内容消费者

对于UGC内容消费者而言,“中国YouTube”多品类UGC可满足用户泛娱乐需求,预计2025年B站“UGC平台”估值将看向970亿元。

中国YouTube

在内容上,B站UP主投稿类型分散,可全面满足用户泛娱乐、资讯的需求,可带动用户圈层拓展。

B站陆续开设了16个非二次元的UGC大频道,主要为泛娱乐类以及资讯类频道。例如为喜欢探索电子产品资讯的用户设立了数码频道;为追赶潮流信息的年轻人,设立了时尚频道;为注重娱乐的用户设立了娱乐、生活频道。同时,通过引导各细分领域UP主投稿,B站在UGC内容上实现了均衡化,成为提供综合视频内容的“中国YouTube”平台。

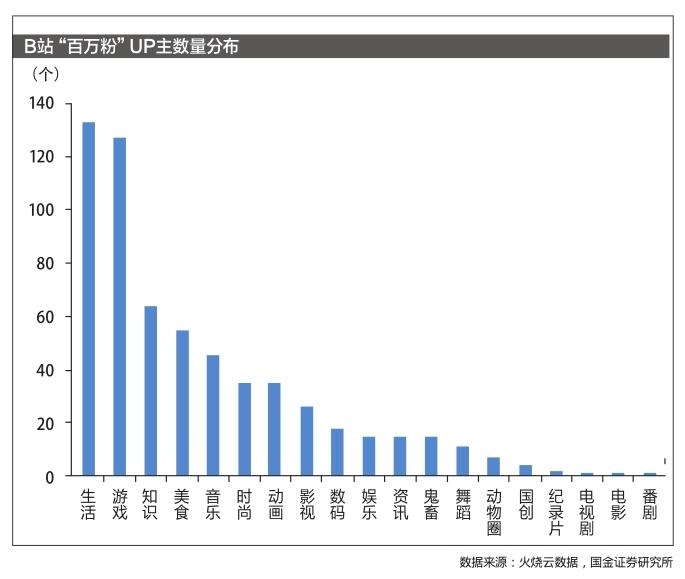

在用户覆盖上,从播放量、粉丝数量来看,B站用户已从二次元圈层拓展至泛兴趣圈层。

过去,B站用户以二次元用户为主,随着内容的出圈,用户兴趣圈层不断拓展,目前B站用户播放数量最多的已是非二次元类视频,其中拥有百万粉UP主最多的5个频道分别是生活、游戏、知识、美食、音乐频道。

广告收入空间

以“广告收入=实际CPM(千次展示收益)×I.M.(广告展示量)”公式拆分,预计到2025年B站广告收入将达108亿元。

影响B站信息流广告收入的核心因素为:用户量、用户使用时长、推荐页浏览占比、广告位比例、CPM。

由于B站广告以推荐页信息流广告为主,因此广告收入=实际CPM×I.M.=实际CPM×用户量×日均使用时长×浏览占比×推荐页浏览占比/标签浏览用时×广告位比例×365。

其中,影响I.M.的核心因素之一:用户量—可通过垂直频道细分吸引更多兴趣圈层用户,提升DAU&MAU。B站垂直频道数量丰富,对UGC用户覆盖度高,2025年MAU有望达4.5亿。

影响I.M.的核心因素之二:推荐页浏览占比—可通过“垂直细分品类增加+算法推荐内容”提升推荐页浏览占比。垂直细分内容的增加,用户接受系统推送消息数量激增,导致用户更愿意停留在推荐页寻找关注内容,而算法能力的提升,推荐页能主动为用户提供关注UP主UGC及相关内容,会加强用户对推荐页的依赖度。

影响I.M.的核心因素之三:用户使用时长—可通过“更专业的UGC内容+社区生态”提升用户使用时长。通过“垂直频道细分+主动引导头部UP主”提升UGC内容深度,使社区生态满足用户兴趣圈社交需求,进而提升用户使用时长。

据招股说明书显示,目前B站单个活跃用户每天使用时长已从75分钟提升到80分钟以上,高于海外UGC视频龙头YouTube单个活跃用户40分钟的日均使用时长和国内竞争对手西瓜视频的75分钟。

而影响广告收入的核心因素:CPM—可通过细分UGC内容细化用户画像,提升广告收费价值。

细分UGC频道为广告主提供了更精准的用户画像,提高了广告投放效率,提升了广告收费价值。目前,B站有2 720个子频道,丰富的细分频道数量和种类,能切入更多用户群体的“兴趣圈”。

未来,随着B站开放更多营销场景,增加信息流以外的广告类型后,预计2025年其广告收入空间将看向108亿元。

UGC平台估值空间

B站广告天花板是爱奇艺、YouTube级别的单用户广告价值。目前海外和国内视频平台的天花板分别是YouTube和爱奇艺,二者用户年度广告价值分别为67元、14元每人每月,其中爱奇艺有会员费收入,因此单用户广告价值较低。

而B站凭借更精准的用户画像及用户社区黏度,在开放更多营销场景、广告位后,将加速广告变现速度,按B站2025年108亿元广告收入空间和约4.5亿MAU的预期,到2025年其单用户年度广告价值预计将达23元每人每月。

基于2025年B站广告业务收入将达108亿元的预期,参考微博2019年约27.9%的稳态净利率,以及Facebook2020年约33.9%的净利率,中性预期下给予B站广告业务稳态净利率为30%,对应净利润约为32亿元。参考微博和Facebook,给予B站P/E为30X,那么2025年B站“UGC平台”估值空间将看向970亿元。

OGC内容消费者

通过可持续的年轻向OGC内容提升付费会员数量,B站2025年预计OGC平台估值将达到1 076億元。

OGC平台

B站依靠动画提供大会员存量,年轻向OGC内容提供大会员增量。

其中,动画存量是B站大会员数量的基础,且动画大会员黏性较高。目前B站3 233部日本动画存量中大会员专享动画存量为670部(不包含限时免费动画),虽只占动画存量的21%,但大部分热播动画都要求用户开通会员才能观看,播放量排名前10的动画中70%的动画都是会员专享,用户付费意愿较强。

同时,B站还通过布局大量年轻向OGC内容,不断拓宽用户圈层。从2018年8亿元拍下年轻游戏玩家喜爱的英雄联盟全球总决赛连续3年直播权开始;到引进如《非正式会谈》等年轻向综艺;再到自制综艺和跨年晚会以及五四青年节大热的面向年轻人的《后浪》品牌宣传片等,B站已布局大量年轻向多元化的OGC内容,覆盖OGC用户圈层也从二次元拓展到更多年轻人的兴趣圈层。

而B站主打的年轻向题材OGC,也实现了口碑、播放量的双增。B站自制综艺《说唱新世代》、自制影视剧《风犬少年的天空》,均为年轻向OGC内容,豆瓣评分分别为8.2、9.3分,总播放量达5.2亿、4.1亿次,实现了口碑和播放量的双收。

“优质年轻向OGC+大会员专享制”带来了B站大会员数量增量。截至2020年,B站拥有约1 450万名大会员,月均付费用户也从2019年的590万增长至2020年的1 240万,同比增长110%。同时推动付费率从2018年的2.9%,增长至2020年的6.7%,预期未来优质OGC内容将进一步推动B站大会员数量增长。

OGC内容获取

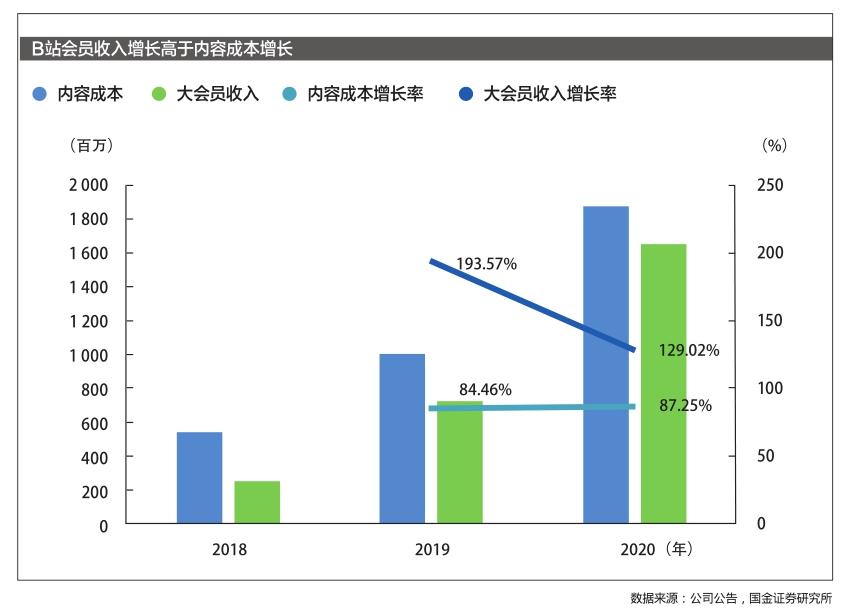

在OGC内容获取上,B站绑定长视频制作商欢喜传媒持续获取优质内容,不断加强内容投入支出,其内容成本和大会员收入差距在逐步缩小。

2020年8月31日,B站宣布以5.13亿港元战略投资欢喜传媒,成为欢喜传媒第四大股东,拥有其9.9%股权,同时还与其全资子公司签署了一份为期5年的业务合作协议,将享有欢喜旗下影视剧的独播权。

为巩固二次元社区基本盘以及把用户圈层拓宽至更多“Z世代”兴趣圈,B站加强对内容的投入,内容成本率从2018年的13%提升到了2020年的16%。尽管2018-2020年B站内容成本高于大会员收入,但差距在逐渐收窄,在内容成本2019-2020年同比增长84%、87%的情况下,大会员收入分别同比增长194%、129%,增速高于内容成本增速。

OGC平台估值空间

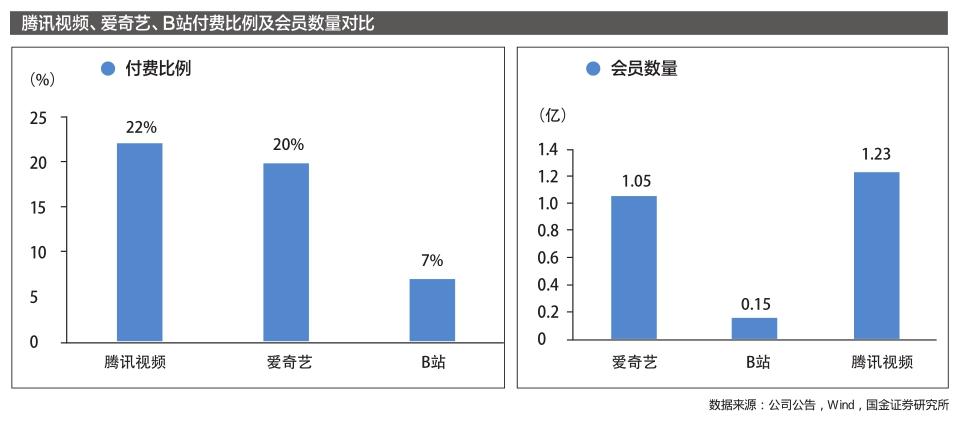

B站大会员的天花板是腾讯视频、爱奇艺视频平台级别的付费用户比例。

目前国内长视频平台的天花板为腾讯视频、爱奇艺,二者付费比例(付费用户数/MAU)分别是22.4%、20.1%,而B站付费比例仅为6.7%,未来预计B站存量用户付费比例有望从2020年的7%增长至2025年的11%。

在競争格局上,B站与爱奇艺和腾讯视频仍有差距,但未来提升空间很大。

在营收上,爱奇艺2020年营收为297亿元,而B站为120亿元,爱奇艺营收约为B站的2.5倍;但B站2020年营收增速为77%,远高于爱奇艺的2.5%。

在会员数量上,爱奇艺和腾讯视频的会员数量在2020年均已突破1亿,而B站大会员数量约为1 450万。B站作为年轻化的综合平台,主打年轻化OGC内容,绑定了优质的内容制作商,对年轻用户的黏性较高,未来有望加速提升会员数量和营收能力。

在盈利上,目前长视频平台大多尚未实现盈利。爱奇艺2018-2020年净亏损分别为91亿元、103亿元和70亿元,内容和带宽成本的增加导致其净亏损较大。而参考海外发展较为成熟的视频平台奈飞,随着我国长视频平台用户规模的扩大和付费习惯的养成,长视频平台有望迎来业绩拐点。B站以黏性较高的付费动画为基本盘,加上B站制作的是更有针对性的年轻化OGC内容,未来B站长视频业务有望加速实现盈利。

按长视频平台估值,B站2025年预计将达到1 076亿元。

若B站2025年付费比例增长至10.5%,对应2025年约4.5亿的MAU,2025年B站大会员月均付费用户有望超过5 000万。在会员价格端,爱奇艺、腾讯视频等国内长视频龙头竞争激烈,预计会员价格难以有明显上涨,据中国约5%的名义通胀率,到2025年会员价格或有33%的涨幅。对应每年5%的名义通胀率以及1%的实际价格增长率,2025年B站大会员服务收入有望达108亿元。根据近1年可比公司爱奇艺、奈飞约4.8、11的P/S倍数,给予B站会员业务P/S倍数为10,对应估值为1 076亿元。

综上,按分部估值,预计2025年B站二次元社区(P/E估值法)、UGC平台(P/E估值法)、OGC平台(P/S估值法)估值分别为2 314亿元、970亿元、1 076亿元,2025年公司整体估值约4 360亿元。