基于Multiquadics拟插值法下CEV模型上的障碍期权定价

2021-07-01李伊华陈萍

李伊华 陈萍

[摘 要]考虑了常方差弹性系数定价模型(CEV)下的障碍期权定价,通过Multiquadics拟插值法逼近的方法重新描述了障碍期权的期权定价公式。給出了差分方程的数值解法,并对其一致性和收敛性进行了分析,最后通过数值模拟分析验证Multiquadics拟插值法在障碍期权上定价的稳定性和精度.

[关键词]Multiquadics;CEV模型;障碍期权

[DOI]10.13939/j.cnki.zgsc.2021.18.062

1 引言

随着经济全球化的进一步加速,金融市场上的价格动荡越来越严重,由此引发的各种风险已成为经济学家和投资者关注和研究的热点问题。在此基础上,金融市场上的期权等衍生品有了更快的发展和更新换代。金融衍生产品在对于防范系统风险上有得天独厚的优势,能用来避免市场风险,也可用来套利。因此越来越多的学者投入金融衍生产品定价研究之中去。怎样建立一种更符合市场条件的模型具有很强的现实意义。

期权的发展是遵循着市场经济的需求,也吸引了广大学者的关注。

Blacks 和Scholes在1973年提出了著名的Black-Scholes期权定价公式,并且在大多数情况下可以满足期权定价。所需的前提条件太苛刻,而Black-Scholes模型的所提出的条件并不符合现实现状。1976年,Merton在原来基础上加入了跳跃过程,得出了当标的资产价格符合跳跃扩散下时,欧洲期权的定价公式。从1990年开始,Hull 和 White 研究了随机波动下的欧洲期权的定价,并得到了著名的赫尔怀特模型。Ndogmo和 Ntwiga在 BS模型下通过确定最优边界条件提出了一种隐式差分法定价了各种类型的障碍期权。Geman和Yor在1996通过 Laplacea变换得出双障碍期权的定价公式模型。

这些结果都是在具有常值波动率的几何布朗运动假设的BS模型下给出的。在1975年Cox提出了常弹性系数下的CEV模型。文章主要利用非均匀网格上的MQ拟插值法研究CEV模型下欧式障碍期权的定价问题。

2 Multiquadics拟插值法

Franke曾经在文章里说道:MQ函数需要从近似解有效性、精确度,算法的计算量和速度,电脑配置内存大小,结果的稳定性几个角度考虑,在全部的散乱数据插值法中MQ插值方法是表现最优异的。首先从MQ-B 样条出发,来进行拟插值的构建。

2.1 MQ-B 样条高阶拟插值及其性质

特别地,考虑一个散乱点集{xj}

3 CEV模型下的障碍期权定价

3.1 CEV期权定价模型

定义2.1CEV其股票价格过程满足:

dS=μSdt+σSαdz

其中,0≤α≤1,且α是常系数。

CEV模型是Cox和Ross提出的常系数弹性方差模型,克服了随着股价变动的波动率大小的情况,也就是我们所说的“波动率微笑问题”。

当α=1/2时,就得到绝对扩散模型,模型中股票价格越高,其波动率越低,他们是呈反比。当α=1时,这和BS模型就保持了一致,此时波动率不会随着股票价格的波动而变动,可知当资产价格符合几何布朗运动,其实是CEV模型的特例。

3.2 CEV模型下的障碍期权定价公式

本节采用期权定价的模型是CEV模型(常方差弹性模型),期权价格满足的微分方程是:

vt+rSvS+12σ2S2α2vS2-rv=0,其中r为市场上的无风险利率,σ为股票价格的波动率,S为股票价格。

以向上敲出看跌障碍期权为例,其边界条件为:

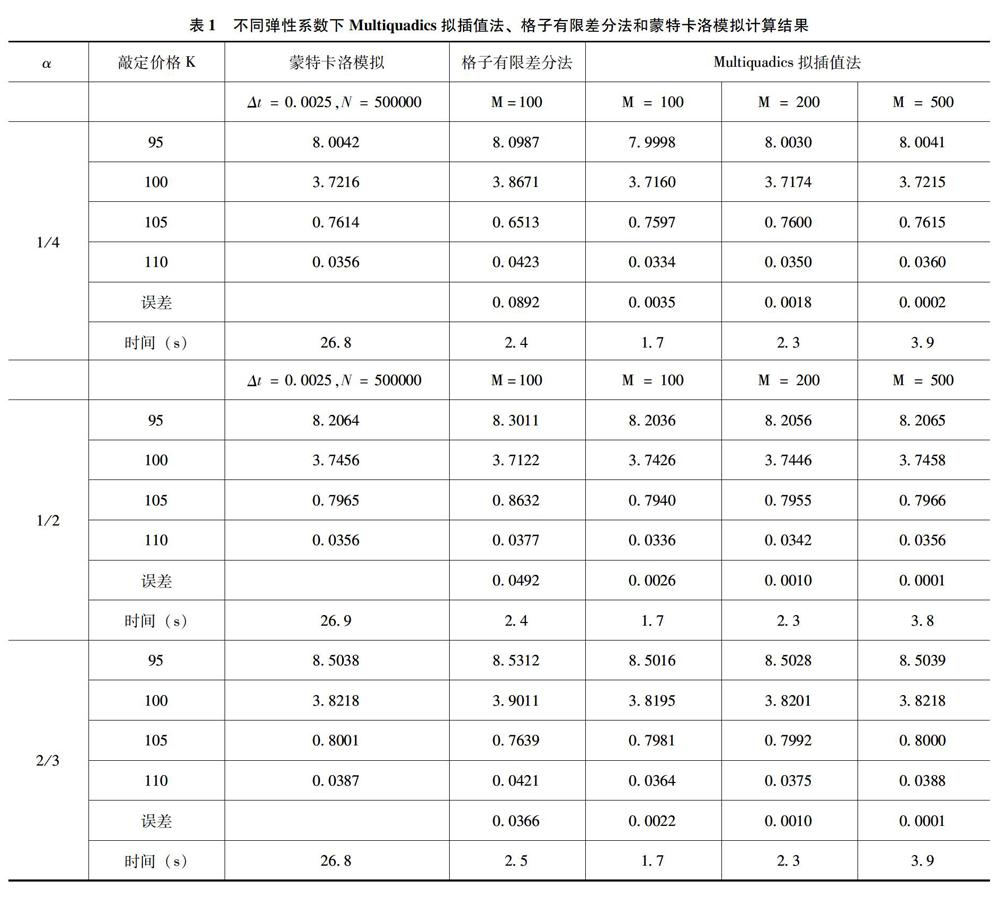

V(0,t)=K,V(S,T)=max(K-ST,0)I{St 其中K为到期日期权的执行价格,ST为到期日价格。 在这里做一个简单的转化:设x=log(S),代入上式得: vt+(r-12σ2exp(2αx-2x))vx+12σ2exp(2αx-2x)2vx2-rv=0(1) 其边界条件为: v(0,t)=K,v(S,T)=max(K-exp(x),0)I{x 3.3 Multiquadic拟插值法求解 CEV模型下的障碍期权定价 构造矩阵 Vx=ψ1V+θ(h),Vxx=ψ2V+θ(h2/3)在这里 ψ1=(ψ′(xj-xi)),ψ2=(ψ″(xj-xi)),V=(0,…,v(xi,t),…)T,Vx=(0,…,vx(xi,t),…)T,Vxx=(0,…,vxx(xi,t),…)T。 将式(1)转化为: Vt+Dψ1V+Eψ2V=rV(2) 这里D=dig(r-12σ2exp(2αx-2x)),E=dig(12σ2exp(2αx-2x))x=(0,…,xi,…)T 为了便于求解常微分方程,将其转化为如下形式: Vt=FV+rV(3) 这里矩阵F=(-Dψ1-Eψ2)。 为了求解在这里应用差分法,通常可以采用如下几种常用的差分格式:显式格式、隐式差分和Crank-Nichol son差分格式。 采取显示差分格式中,简单来说就是将时间变量做向前差分。 Vn+1=Vn+ΔtFVn+1+rΔtV n(4) 3.4 Multiquadics拟插值法下在CEV模型下的一致性和收敛性 在这里验证显示差分格式下拟插值法下的一致性和收敛性。 定理2.2定义的带有红利支付的欧式期权定价模型在Multiquadics拟插值法下得到(2.4)是具有一致性的,求得期望和方差为: Enj=xj+Δt(r-12σ2exp2(αxj-xj))+Ο(Δt·h23)Dnj=σ2exp2(αxj-x)Δt+Ο(Δt2)+Ο(Δt·h23) 定理2.3Multiquadics拟插值法进行CEV模型下的障碍期权定价下的有限差分方法时,使用x=log(S)作为基础变量,通过变量的转换,φ″(x)是正定函数,其概率密度函数是稳定的且收敛的。 3.5 基本Multiquadics拟插值法下的CEV模型的障碍期权定价模拟分析 在前面的理论模型分析中,得知基于Multiquadics拟插值函数逼近的有限差分方法计算相对简单,接下来的模拟分析中为了突出Multiquadics准插值方法的稳定性和精确性,在本节中列出了一个示例,主要对蒙特卡洛模拟、传统的格子有限差分法以及基于Multiquadics拟插值函数逼近的有限差分方法三者的数值结果进行对比,从而体现Multiquadics拟插值函数在障碍期权定价上的精度和稳定性。 考虑一个6个月到期的向上敲出看跌障碍期权,障碍值B=110 取S0=100,r=0.05,q=0,σ=0.05,T=1,α=1/4,α=1/2,α=2/3 表1列举了不同的弹性系数下Multiquadics拟插值法、格子有限差分法和蒙特卡洛模拟计算结果。 表1通过以蒙特卡洛模拟法的值为标准,传统的格子有限差分法与Multiquadics拟插值法对比得出。Multiquadics拟插值方法提供了高度精确且快速的方案来逼近CEV模型下的障碍期权价格,Multiquadics拟插值法方法只需要较少的迭代数即可得到理想的精度,收敛速度也更快。在保证同样精度条件下,Multiquadics拟插值法的计算时间也明显小于蒙特卡洛模拟和格子有限差分法。 4 结论 文章通过从MQ-B样条出发构造了更简便的Multiquadics拟插值方法进行定价方法。对CEV模型下的障碍期权进行定价,将其定价公式转化为PDE方程,在利用有限差分法来求得期权的价格。对其一致性和收敛性进行了分析,通过数值模拟分析验证Multiquadics 拟插值法的稳定性和精确性。 参考文献: [1]BLACK F, SCHOLES M.The pricing of options and corporate liabilities[J].J Political Economy , 1973, 81(5):637- 659 . [2]ROBERT M. An Intertemporal Capital Asset Pricing Model[J].Econometrica,1973,41(5). [3]HULL J,WHITE A. Pricing Interest Rate Derivative Securities[J].The Review of Financial Studies,1990,3(4). [4]NDOGMO C,NTWIGA B. High-order accurate implicit methods for barrier option pricing[J].Applied Mathematics and Computation,2011,218(5):2210-2224. [5]GEMAN H,YOR M.Pricing and hedging double-barrier options: A Probabilistic Approach[J].Mathematical Finance,1996,6(4). [6]COX J. Notes on Option Pricing I: Constant Elasticity of Variance Diffusions[D].Los Angeles:Stanford University,Working Paper,1975. [7]FRANKE R.Scattered data interpol-ation: test of some methods [J].Math. Comput., 1982(38): 181-200. [8]BEATSON P. Convex Approximation by Splines[J].SIAM Journal on Mathe-matical Analysis,2012,12(4). [9]張胜良. 基于径向基函数的无网格辛算法[D].上海:复旦大学,2013. [作者简介]李伊华(1996—),男,湖南邵阳人,南京理工大学硕士研究生,研究方向:期权等衍生证券低定价。