“十四五”期间住房公积金适宜规模预测分析

2021-06-30李璇

摘要:实现“房住不炒”“住有所居”目标,解决中低收入居民的住房问题,需要住房公积金持续发挥配套支撑作用。结合深圳房地产市场情况和相关政策规定,研究适宜的住房公积金贷款覆盖规模和范围发现:“十四五”期间深圳住房公积金贷款所需规模约2950亿元,占住房贷款总资金规模比重约18%,存在较大的资金缺口,住房公积金政策对中低收入群体支持力度相对更大,需积极拓展资金来源渠道,为解决城市居民住房难问题提供助力。

关键词:住房公积金;适宜规模;模型预测

中图分类号:F293.3 文献标识码:A

文章编号:1001-9138-(2021)04-0074-79 收稿日期:2021-03-15

作者简介:李璇,深圳大学经济学博士,哈尔滨工业大学(深圳)管理学博士后,深圳信息职业技术学院讲师。

1 引言

作为长期的住房制度安排,“坚持房子是用来住的、不是用来炒的”定位早就写入十九大报告,《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》再次提及“坚持房子是用来住的、不是用来炒的定位,租购并举、因城施策,促进房地产市场平稳健康发展”,充分体现了政府不将房地产作为短期刺激经济手段,解决居民住房问题的决心。住房公积金制度作为我国基本住房保障制度,凭借其互助性以及福利性帮助中低收入者解决住房问题,发挥了重要的安居保障作用。同时,住房公积金也是健全住房保障制度、调控房地产市场的重要工具,是一种理想的工具杠杆。

但是,随着经济社会和房地产市场的快速发展,住房公积金制度在实施过程中所面临的问题也越来越多,如住房公积金覆盖范围有待提升、资金规模相对不足、使用效率亟待加强,等等。本文以深圳为例,结合深圳房地产市场购房特征、资金结构、调控政策等诸多因素,分析在“房住不炒”定位下,深圳住房公积金如何以适宜的资金规模、覆盖比例,促使房地产市场保持在稳健、可控范围之内。

2 数据、模型与变量

2.1 数据来源

由于目前难以获取准确的房地产市场特征统计数据,本文资料与数据主要来源于笔者多年实践工作的积累以及各类统计年鉴、政策文件信息的筛选,所用资料来自于《深圳市人民政府关于深化住房制度改革加快建立多主体供给多渠道保障租购并举的住房供应与保障体系的意见》和深圳住房贷款政策等,所用数据来源于深圳市房地产信息平台市场信息、建筑物普查、房屋登记、统计年鉴、深圳市住房公积金中心业务、金融机构各类贷款以及人居调查等资料。

2.2 模型构建和变量定义

为测算深圳住房公积金的适宜规模和覆盖比例,本文基于深圳房地产市场政策、住房公积金政策以及消费者购买行为特征因素,构建模型进行分析。影响住房公积金贷款规模的因素很多,其中最重要的因素如图1所示,考虑到“十四五”期间“房住不炒”仍是基本定位,稳预期是主要目标,本文在建模时只考虑住房公积金支持首套(即名下在本市无房)购房,忽略二套及多套购房及租房贷款。具体步骤如下:

第一步,结合深圳房地产市场销售规模、库存情况、建设计划、调控政策、以及住房贷款政策等,计算深圳购房所需住房贷款额。公式為:

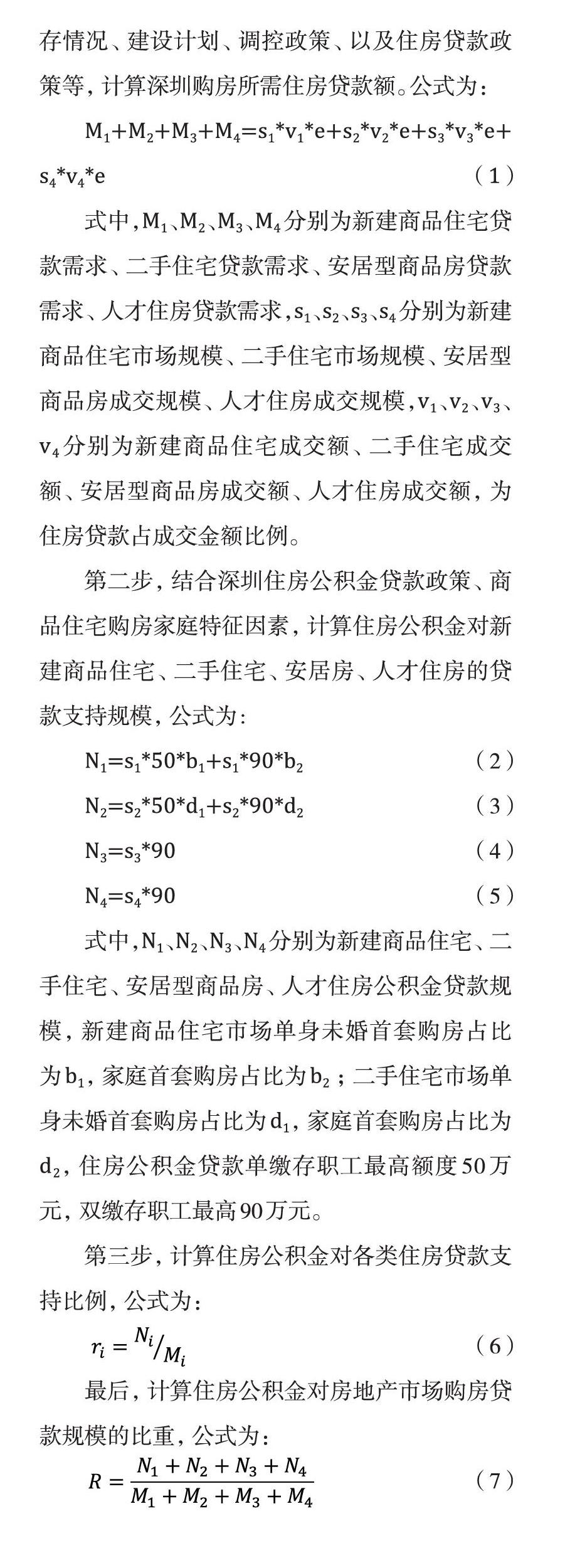

M1+M2+M3+M4=s1*v1*e+s2*v2*e+s3*v3*e+s4*v4*e (1)

式中,M1、M2、M3、M4分别为新建商品住宅贷款需求、二手住宅贷款需求、安居型商品房贷款需求、人才住房贷款需求,s1、s2、s3、s4分别为新建商品住宅市场规模、二手住宅市场规模、安居型商品房成交规模、人才住房成交规模,v1、v2、v3、v4分别为新建商品住宅成交额、二手住宅成交额、安居型商品房成交额、人才住房成交额,为住房贷款占成交金额比例。

第二步,结合深圳住房公积金贷款政策、商品住宅购房家庭特征因素,计算住房公积金对新建商品住宅、二手住宅、安居房、人才住房的贷款支持规模,公式为:

N1=s1*50*b1+s1*90*b2 (2)

N2=s2*50*d1+s2*90*d2 (3)

N3=s3*90 (4)

N4=s4*90 (5)

式中,N1、N2、N3、N4分别为新建商品住宅、二手住宅、安居型商品房、人才住房公积金贷款规模,新建商品住宅市场单身未婚首套购房占比为b1,家庭首套购房占比为b2;二手住宅市场单身未婚首套购房占比为d1,家庭首套购房占比为d2,住房公积金贷款单缴存职工最高额度50万元,双缴存职工最高90万元。

第三步,计算住房公积金对各类住房贷款支持比例,公式为:

(6)

最后,计算住房公积金对房地产市场购房贷款规模的比重,公式为:

(7)

3 实证分析及结果

深圳“十四五”期间住房公积金资金需求规模的测算需建立在一定假设条件上,一些假设可能和真实情况存在差异,但不影响总体判断。本文计算涉及到较多的参数,这些参数的设定会直接影响测算结果,需要根据历史数据和政策环境做综合判断,在此基础上,对“十四五”期间深圳住房公积金适宜规模进行测算。

3.1 预测“十四五”期间深圳住房市场交易情况

一方面,根据《关于深化住房制度改革加快建立多主体供給多渠道保障租购并举的住房供应与保障体系的意见》《深圳市城市总体规划》和《深圳市住房发展十四五规划(征求意见稿)》可知,2020-2025年期间,深圳住房计划新增供应约45万套,其中新建商品住宅约20万套、人才住房约8.3万套(可租可售、建筑面积小于90平方米为主、租售价格为市场价格的60%左右)、安居型商品房约8.3万套(可租可售、以售为主,建筑面积小于70平方米为主、租售价格为市场价格的50%左右)。

另一方面,根据深圳市人口总量及结构变化、居民家庭收入、各类住房价格水平等情况,运用经济弹性系数法、多元回归模型预测新增人口的住房需求、现有人口的住房改善需求、存量住房更新引致性需求可知,至2025年,深圳新增住房需求约1亿平方米,按90平方米/套推算,新增住房需求约120万套。

结合各类住房研究机构的预判,“十四五”期间深圳的住房需求仍远超新增住房供应能力,住房需求更多的需要通过存量市场和租赁市场解决,这也与深圳租赁市场占比大,二手住宅成交量较大的现实特征较为契合。根据过去几年成交情况来看,深圳二手住宅交易量多为新建商品住宅量的两倍,而随着交易税费改革,2020年两者差距越来越小,未来随着建设力度加大和价格指导控制,预计新建商品住宅与二手住宅成交量的差异将持续缩小,预计“十四五”期间二手住宅成交量为新建商品住宅的1.5倍。因此,本文市场成交量预测主要结合历史成交情况和供应能力来预测判断。

3.2 分析深圳住房交易市场特征和购房者行为特征

一方面,根据深圳房地产市场政策和历史成交情况推测交易市场中:市场商品房、人才住房、安居型商品房套均面积分别为90、80、65平方米;人才住房的租售比为1:1,安居型商品房的租售比为3:7;人才住房销售价格为市场商品房的60%,安居型商品房销售价格为市场商品房的50%;假定在严格的调控政策下,房价保持5%的年均增速,本文市场商品房取5年均值6.6万元/平方米计算。

另一方面,考虑到“房住不炒”定位、住房公积金资金规模以及数据可得性问题,本文主要考虑住房公积金政策对首套刚需房的支持。2018-2020年期间,深圳新建商品住宅市场上,家庭首套购房占比保持在50%左右,单身首套购房占比约为25%;在二手住宅市场上,家庭首套购房占比保持在25%左右,单身首套购房的占比约为60%。本文假定未来5年此行为特征不发生大的改变。

3.3 预测“十四五”期间深圳购房贷款总需求和住房公积金贷款需求

首先,结合深圳住房金融市场的历史数据推测未来5年深圳住房市场所需贷款总资金。2016-2019年期间,受严格的房地产调控政策影响,深圳市新增个人住房贷款与住房成交金额的比值在40%到60%之间波动。由于深圳住房紧张的供求关系在短期内无法逆转,严厉的房地产调控政策仍将继续执行,但深圳也有提出优先满足无房居民家庭购房需求,房源和贷款都会向首套房有所倾斜。因此,本文假定市场商品房贷款需求占购房款的比例设为60%,安居型商品房和人才住房贷款需求占购房款的比例为70%,通过商业性金融和住房公积金共同来满足。将上述设定参数代入公式(1)可推算,“十四五”期间深圳新建商品住宅、二手住宅、安居型商品房、人才住房所需贷款总资金分别约为5346亿元、9501亿元、623亿元、920亿元。

其次,结合当前深圳住房公积金贷款政策,按家庭购房可贷90万、单身购房可贷50万元,假定安居型商品房和人才住房的购房均为家庭购房,将上述设定参数分别代入式(2)-(5),预测“十四五”期间深圳新建商品住宅、二手住宅、安居型商品房、人才住房所需住房公积金贷款总资金分别约为863亿、1339亿、374亿、374亿元。

最后,分析住房公积金贷款占住房总贷款的比重及差异。将上述参数及测算值代入式(6)和(7),可推算新建商品住宅、二手住宅、安居型商品房、人才住房公积金贷款分别占其总贷款的16.1%、14.1%、60%和41.7%。可见,不同住房的价格、面积、购房者特征等因素差异使其占比差异较为明显,但其支持力度也很好地反映了房地产政策对政策性住房的倾斜,在保证住房公积金缴纳人同等权益前提下,对相对低收入群体支持力度更大。而且,住房公积金贷款额占住房总贷款额的适宜比例为18%,远超出深圳住房公积金目前水平,与全国平均水平(17%)较为接近。

依据本文设立的模型,结合相关参数计算的深圳市“十四五”期间住房公积金所需贷款规模及住房公积金贷款占总贷款的比重如表1所示。

4 总结与讨论

本文基于“房住不炒”目标,在供求矛盾依然存在的前提下,以支持首套刚需购房、应保尽保为原则,结合房地产市场历史成交情况和政策限制因素,分析“十四五”期间深圳住房市场可能成交规模,进而对深圳住房市场所需的贷款总规模、住房公积金贷款规模进行预测,分析发现:一是,二手住宅所需住房公积金贷款规模最大,约1339亿元,新建商品住宅所需住房公积金贷款规模仅次于二手住宅,约863亿元,安居型商品房、人才住房所需公积金贷款规模相对较小,约374亿元。二是,二手住宅公积金贷款规模占总贷款额的比重约14.1%,新建商品住宅公积金贷款规模占总贷款额的比重约16.1%,安居型商品房、人才住房公积金贷款规模占总贷款额的比重分别为60%、41.7%,可知在保证缴纳人同等权益前提下,住房公积金对中低收入群体购买公共住房的支持力度相对较大。三是,2019年,深圳支持职工购建房413.71万平方米,发放个人住房贷款343.39亿元,年末个人住房贷款市场占有率为8.43%,年末住房公积金存款648.9亿元。可知,深圳住房公积金当前市场占有率远低于全国平均水平(17%),亦远低于首套房应保尽保下的期望市场占有率(18%),住房公积金存款规模与期望所需贷款额缺口也较大,资金筹措力度和渠道仍需进一步拓展,以促进深圳住房市场长期平稳健康发展。

从实践情况来看,住房公积金更多是立足于自身“资金池”的大小来自发适应,或者是由于政府对房地产市场要求的内部性被动适应,其贷款市场占有率较低,对房地产市场调节的工具性属性发挥不足。因此,必须完善住房公积金制度,与国家大政方针相适应主动进行调节控制行动,以促进房住不炒和房地产市场平稳健康发展目标的实现。为此,提出以下政策建议:

其一,加大住房保障财政投入,拓宽资金来源。深圳市二次房改政策出台旨在增加公共住房供给量,缓解供需矛盾突出和房价高企的困境,供需两侧应同时发力,加大住房保障财政投入,拓宽住房公积金资金来源,才能将更多资金用于满足首套刚需购房者的需求,也有利于解决公共住房建设过程中的资金缺口。

其二,有效增加住房公积金政策的灵活性。通过最长贷款年限、最高贷款额度、贷款基数认定、首付款比例、商业贷款转公积金贷款、参与保障房建设、贷款轮候、贷款次数限制、差别性利率等政策的调整,综合运用多种手段控制住房公积金贷款的投放量大小、时间快慢等,对房地产市场产生引导性作用,对购房者产生较强的心理预期,从而对市场走向产生干预作用。

其三,强化住房公积金资金的监管力度。针对当下的房地产市场变化成立专门的管理委员会,及时制定相应的决策,加大对运营方面的指导力度,更好地掌控与监督住房资金流通的各个环节,并不定期开展抽查工作,提升资金监管部门的监管力度。

参考文献:

1.Tang, M., and N. E. Coulson, The Impact of China‘s Housing Provident Fundon Home ownership, Housing Consumption and Housing Investment , Regional Science and Urban Economics.2017.63

2.Y., Mandatory Savings, Credit Access and Home Ownership: The Case of the Housing Provident Fund Urban Studies.2017.54 (15)

3.陈峰.住房公积金的属性争论与再思考.暨南学报:哲学社会科学版.2019.09

4.段黎.我国现行住房公积金制度存在的问题及对策分析.中国产经.2020.06

5.李丁 何春燕 等.住房公积金制度保障功能的“纺锤”效应——基于CHFS数据的实证研究.财经研究.2020.11

6.李涵 张昕.住房公积金导致了不平等吗—来自中国家庭金融调查的证据.经济理论与经济管理.2020.06

7.倪鹏飞.住房公積金制度的争论焦点与改革方向.人民论坛.2020.23

8.倪雅楠.住房公积金对住房消费及经济的影响分析.中国市场.2020.22

9.任晓玲.住房公积金归集扩面现状与对策分析.产业创新研究.2020.17

10.徐跃进 吴璟 刘洪玉.住房公积金政策的公平性评价与分析.统计与决策.2017.23

11.徐晓明 葛扬.我国住房公积金制度改革路径研究——基于建立国家住宅政策性金融机构的视角.福建论坛·人文社会科学版.2015.04

12.杨抒婷.公平视角下的住房公积金制度改革.2020.27