农业保险与农业信贷协同机制的增收减贫效应研究

2021-06-29李加明罗婷婷

李加明,罗婷婷

(安徽财经大学金融学院,安徽 蚌埠233030)

作为重要的金融扶贫工具,农业保险可以转移农业生产经营风险以稳定农民收入,农业信贷可以为农民生产提供资金以提高农民收入。但由于农业生产的风险较大,信贷风险较高,农户面临贷款难问题。为解决这一问题,2009年的中央一号文件首次明确提出,要探索建立农村信贷与农业保险相结合的银保互动机制[1];2010年中国银监会和保监会联合发布《关于加强涉农信贷与涉农保险合作的意见》,提出引入涉农保险机制来分散银行业金融机构的涉农信贷风险[2];2013—2020年的中央一号文件均强调了农业保险与农业信贷合作的重要性。可见,农业保险与农业信贷协同机制是银保互动合作的内在重要推动力量,银保互动合作模式的发展对降低农民贷款难度,提高农民贷款意愿和保险购买意愿具有重要的促进作用,从而有助于推动农民增收减贫,以巩固和拓展脱贫攻坚成果。

一、文献综述

国内外学界侧重于研究农业保险的增收减贫效果、农业信贷的增收减贫效果,以及农业保险与农业信贷的协同效应及其增收减贫效果。

1.农业保险的增收减贫效果研究。国内外学界普遍认为农业保险能够保障农民收入,减少因灾致贫的可能性。如Carriker等分析指出,农业保险为农户提供了保障,可以减弱自然灾害风险和市场价格风险对农户收入的影响,有助于稳定农户收入[3];唐德祥等基于我国1982—2012年的经验数据进行实证分析,发现农业保险保费收入对农民收入具有正向影响,农业保险赔付支出在长期对农民收入具有负向影响,在短期则具有正向影响[4];朱蕊等分析指出,农业保险通过发挥其保障功能以及与其他扶贫措施搭配使用来实现其增收减贫的效果[5];谭英平等分析指出,农业保险是政府实现扶贫减贫的有效工具,通过提高农户自身发展能力来实现农户收入的长期稳定增长,有效减少和防止农户返贫[6]。

2.农业信贷的增收减贫效果研究。国内外学界普遍认为农业信贷对提高农民收入具有正向作用。如Pitt等研究孟加拉国正式借贷项目,发现正式借贷对农业产出具有较大影响[7];阮贵林等通过构建PVAR模型,采用脉冲响应和方差分解对我国31个省份(港澳台地区除外)2001—2013年的数据进行实证分析,发现农业贷款对增加农户人均纯收入存在1~2年的滞后期[8];胡冕基于湖南省14个市(州)2006—2015年的数据进行回归分析,发现农村人均信贷额度能够促进农民人均纯收入提高[9];李阳等分析指出,构建农业信贷扶贫体系可以精确信贷资金流向,从而实现造血式扶贫,提高农村贫困家庭纯收入[10]。

3.农业保险与农业信贷的协同效应及其增收减贫效果研究。国内外学界对农业保险与农业信贷协同效应的研究主要有以下2种观点。一种观点认为农业保险与农业信贷之间存在正向的内外部协同效应。如陈长民和苑美琪等分析指出,农业保险与农业信贷可以相互促进[11-12];王曙光分析指出,农业保险与农业信贷合作能够产生“1+1>2”的效果[13];Binswanger和张建军等分析指出,把农业保险保单作为增信工具进行抵押可以弥补农民农业贷款抵押担保物不足,已投保农户能更加容易获得贷款,缓解农业融资困境,促进农业融资[14-15];Han等分析指出,农业保险发展滞后导致其在农村市场占有份额较少,而农业信贷机构在农村地区拥有大量网点,农业保险部门可以利用农业信贷机构的资源,推动农业保险发展,进而实现银保互动合作[16]。另一种观点认为农业保险与农业信贷之间不存在内外部协同效应或存在负向的内外部协同效应。如方首军等基于我国1985—2009年农业保险与农业信贷数据进行实证研究,指出农业保险与农业信贷之间不存在格兰杰因果关系[17];李丹等基于我国1987—2016年面板数据,构建VAR模型研究农业保险与农业信贷之间的关系,实证结果显示二者之间并未产生协同关系[18];祝国平等基于我国2001—2009年地级面板数据,研究发现农业保险与农业信贷之间的相互作用较小,在某些年份还表现为负相关[19]。同时,学界普遍认同农业保险与农业信贷的协同效应具有增收减贫效果。如刘素春等研究山东省农业保险与农业信贷的耦合关系,指出农业保险与农业信贷的互动可以促进农民收入增加[20];廖朴等基于多重均衡模型,研究发现“信贷+保险”的扶贫效果优于信贷或保险单独作用的扶贫效果[21];张建军等基于苏鄂两省的调研数据,采用平均效应处理下的Match模型,实证分析指出农业保险与农业信贷结合可以改善农户信贷配给,提高农户收入[22]。

综上所述,国内外学界主要基于农业保险或农业信贷的单一视角研究其对农民增收减贫的促进效果,较少研究农业保险与农业信贷协同机制的增收减贫效果,且对农业保险与农业信贷协同关系的研究结论存在较大差异。鉴于此,本研究基于2009—2018年中国31个省份(港澳台地区除外)的短面板数据,构建固定效应模型实证检验农业保险与农业信贷之间是否具有相互促进的协同关系,并构建SYS-GMM模型实证分析农业保险与农业信贷协同机制的增收减贫效应,以推动农业保险与农业信贷协同发展,从而促进农民增收减贫。

二、农业保险与农业信贷协同机制增收减贫效应的理论基础

(一)农业保险作用于农业信贷的机理分析

1.农业保险可以充当抵押替代品。农业信贷机构在发放农业贷款时,会要求农户提供担保物或抵押物来增加其信用,但农户拥有的资产一般不具有抵押物性质,使农业信贷机构不愿向其发放信贷资金。农业信贷与农业保险合作发展时,农户可以将农业保险保单作为抵押物提供给农业信贷机构以获得贷款;同时,农业信贷机构通过与农业保险机构合作,可以获得有关农户的更多信息,降低其发放贷款时的信息搜集成本。

2.农业保险可以提高农业信贷机构的预期收益。农业保险除了可以稳定农户的收入外,还可以提高农业信贷机构的预期收益。农户购买农业保险可以在生产经营遭受自然灾害损失后获得保险赔偿金,保障其生产经营收入。农业信贷机构在为已投保借款人发放贷款时,会降低对农户未来贷款风险的预估,提高预期收益。

(二)农业信贷作用于农业保险的机理分析

1.农业信贷机构可以为农业保险发展提供网点支持。现阶段农业保险机构在农村设立的营业网点较少,农业保险业务的拓展主要靠业务员,而农业信贷机构在农村拥有大量网点。因此,农业保险机构可以利用农业信贷机构的网点资源优势,办理农业保险业务,推动农业保险发展。农业保险机构与农业信贷机构的合作既节约了农业保险机构在农村设立营业网点的成本,也可以利用农业信贷机构的市场效应,提高农业保险的市场份额。

2.农业信贷机构可以为农业保险发展提供信息支持。农业信贷机构在农村金融市场拥有庞大的客户基础,占有较大的市场份额,掌握着比农业保险机构更加全面和完善的信息资源。农业保险机构与农业信贷机构合作,可以利用农业信贷机构的信息优势,获得更加准确的客户信息,挖掘潜在客户,从而拓展农业保险市场。

综上,农业保险可以充当抵押替代品,降低农户的违约风险,提高农业信贷机构的预期收益;农业信贷机构可以为农业保险发展提供网点支持和信息支持,帮助农业保险机构拓展市场份额。可见,农业保险与农业信贷协同发展,可以提高农户贷款的可获得性,在保障农户生产经营收入的同时,激励农户扩大生产规模,以增加农户收入和巩固脱贫攻坚成果;同时,也有助于农业保险公司在农村扩展业务,推动银保互动合作的发展。鉴于此,本研究提出假设H1——农业保险与农业信贷之间具有协同关系,假设H2——农业保险与农业信贷的协同机制有助于农民增收减贫。

三、模型设定、变量选取与数据来源

(一)计量模型设定

本研究基于前文理论分析和假设研究农业保险与农业信贷协同机制对我国农村居民收入的影响。为检验假设H1,探究农业保险与农业信贷之间的协同关系,参考李敏的研究[23],构建固定效应模型分析农业保险对农业信贷的影响,以及农业信贷对农业保险的影响。构建的模型如下:

为检验假设H2,探究农业保险与农业信贷协同机制对农民收入的影响机理,构建动态面板模型(4),并采用系统广义矩估计法(System GMM,SYS-GMM)进行参数估计,即构建SYS-GMM模型来处理模型的内生性问题和克服弱工具变量的影响。构建的模型如下:

其中,Lit和Lit-2分别表示i省份第t年和第t-2年的农业贷款;Pit和Eit分别表示i省份第t年的农业保险保费收入和农业保险赔付支出;Yit和Yit-1分别表示i省份第t年和第t-1年的人均农业收入;Ait、Kit、Sit、Iit和Uit分别表示i省份第t年的农林牧渔业总产值、人均资本、政府涉农财政补贴、产业结构和城镇化率;Hit-1表示i省份第t-1年的人力资本;α0、γ0、δ0和β0表示常数项;α1、α2、γ1、δ1、β1、β2、β3、β4、β5、β6、β7、β8、β9、β10和β11表示回归系数;wi和vt分别表示个体效应和时间效应;ξit、ηit、λit和εit分别表示模型(1)、模型(2)、模型(3)、模型(4)的误差项。

(二)变量选取

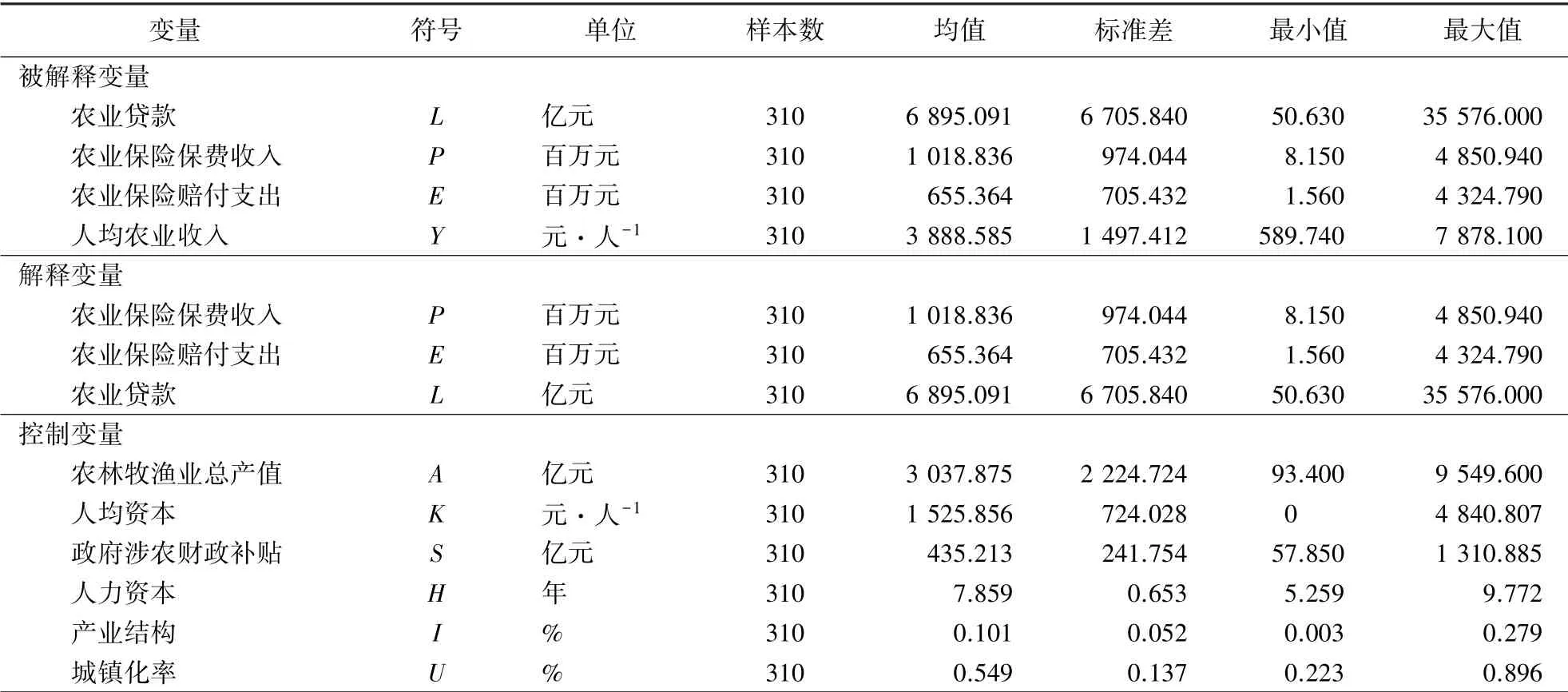

根据研究目的将变量分为被解释变量、解释变量和控制变量。各变量的描述性统计详见表1。

表1 各变量的描述性统计Table 1 Descriptive statistics of variables

1.被解释变量。被解释变量包括农业贷款、农业保险保费收入、农业保险赔付支出和人均农业收入。本研究构建模型(1)、模型(2)、模型(3)来验证农业保险与农业信贷的协同关系。具体将农业贷款、农业保险保费收入和农业保险赔付支出分别作为模型(1)、模型(2)、模型(3)的被解释变量。其中,农业贷款选取各省份涉农贷款余额来表征,其值越大表示农业信贷规模越大。将人均农业收入作为模型(4)的被解释变量,借鉴周稳海等的研究[24],选取农村居民人均家庭生产经营纯收入来表征。同时,考虑到内生性问题,将人均农业收入的滞后一期作为工具变量放入模型(4)中构建SYS-GMM模型。在对样本简单处理后,得到农业贷款、农业保险保费收入、农业保险赔付支出、人均农业收入的标准差分别为6 705.840、974.044、705.432、1 497.412,表明我国各省份的农业信贷发展水平、农业保险发展水平和人均农业收入均存在较大差异。

2.解释变量。解释变量包括农业保险保费收入、农业保险赔付支出和农业贷款。其中,农业保险的投保能够激励农民扩大生产规模,从而提高农民收入,使得农业保险保费收入与农民收入呈正相关;农业保险赔付支出是遭受损失后得到的补偿,会正向影响农民收入,但其也代表了农业风险的损失程度,导致其当期值可能与农民收入呈负相关;农业贷款可以提高农民收入,但存在一定的滞后期。本研究经过实证检验后,在模型(4)中加入农业贷款滞后两期。同时,考虑到农业保险与农业信贷理论上存在相互促进的协同发展关系,本研究将农业保险保费收入、农业保险赔付支出作为解释变量构建模型(1),验证农业保险对农业信贷的影响;将农业贷款作为解释变量构建模型(2)、模型(3),验证农业信贷对农业保险的影响。其中,农业保险保费收入、农业保险赔付支出和农业贷款的标准差分别为974.044、705.432和6 705.840,表明我国各省份的农业保险发展水平和农业信贷发展水平均存在较大差异。

3.控制变量。控制变量包括农林牧渔业总产值、人均资本、政府涉农财政补贴、人力资本、产业结构和城镇化率。其中,农林牧渔业总产值选取各省份每年农林牧渔业总产值来表征,其均值为3 037.875,标准差为2 224.724,表明各省份农林牧渔业发展水平存在较大差异。人均资本选取农村居民固定资产投资与农村居民总人口的比值来表征,其均值为1 525.856,标准差为724.028,表明各省份农村居民人均拥有的固定资产存在较大差异。政府涉农财政补贴选取政府农林水事务财政支出来表征,其均值为435.213,标准差为241.754,表明各省份政府涉农财政补贴的力度存在较大差异。人力资本借鉴周稳海等的研究[24],将农村居民的受教育程度分为文盲或识字很少(≤3年)、小学(6年)、初中(9年)、高中(12年)、大专及以上(≥15年)等5个层次,用各地区各层次的农村居民人口与农村居民总人口的比值作为权重计算出各省份的人力资本;同时,考虑到知识和技能的学习与积累不能及时转化为实际回报,将人力资本滞后一期纳入模型中。人力资本的均值为7.859,表明农村居民的受教育程度较低,以初中为主。产业结构选取第一产业产值与总产值之比来表征,其均值为0.101,表明各省份第一产业产值占总产值的比重较低,以第二、第三产业为主,产业结构逐渐优化。城镇化率选取各省份城镇人口与当地年末常住人口的比值来表征,其均值为0.549,表明各省份年末常住人口以城镇人口为主。

(三)数据来源

本研究选取2009—2018年中国31个省份(港澳台地区除外)的短面板数据。其中,农业保险保费收入和农业保险赔付支出的数据来源于《中国保险年鉴(地方版)》;农业贷款数据来源于《中国金融年鉴》和中国人民银行发布的《中国农村金融服务报告》;人均农业收入、农林牧渔业总产值、政府涉农财政补贴、产业结构和城镇化率的数据来源于《中国统计年鉴》;人均资本和人力资本的数据根据《中国农村统计年鉴》和《中国人口和就业统计年鉴》数据计算得来。

四、实证检验与分析

本研究采用Stata 14.0软件对2009—2018年中国31个省份(港澳台地区除外)的短面板数据进行回归分析,以检验农业保险与农业信贷的协同关系,以及二者协同机制对农民增收减贫的影响。

(一)农业保险与农业信贷协同作用的实证分析

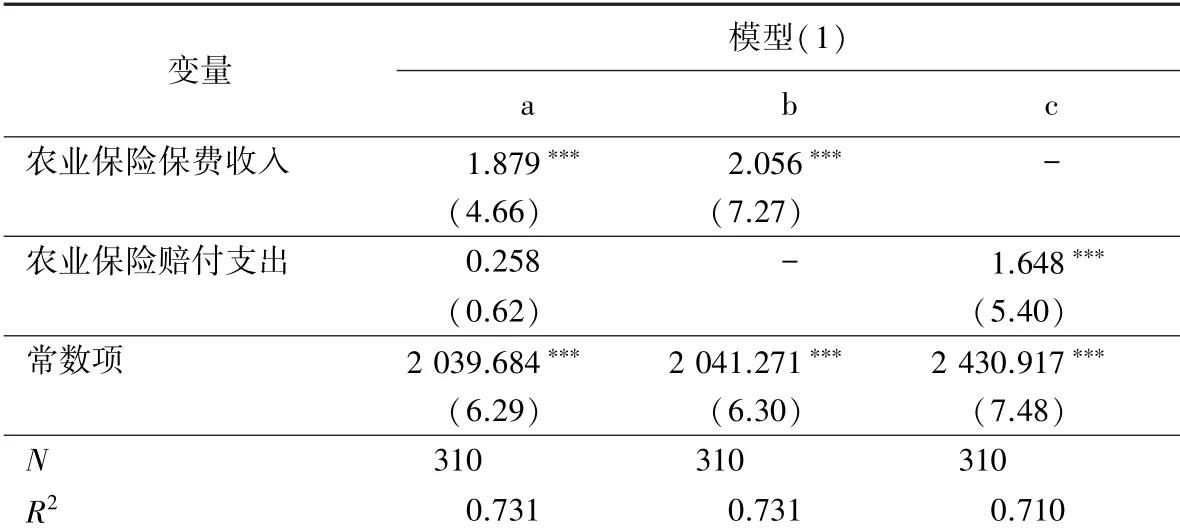

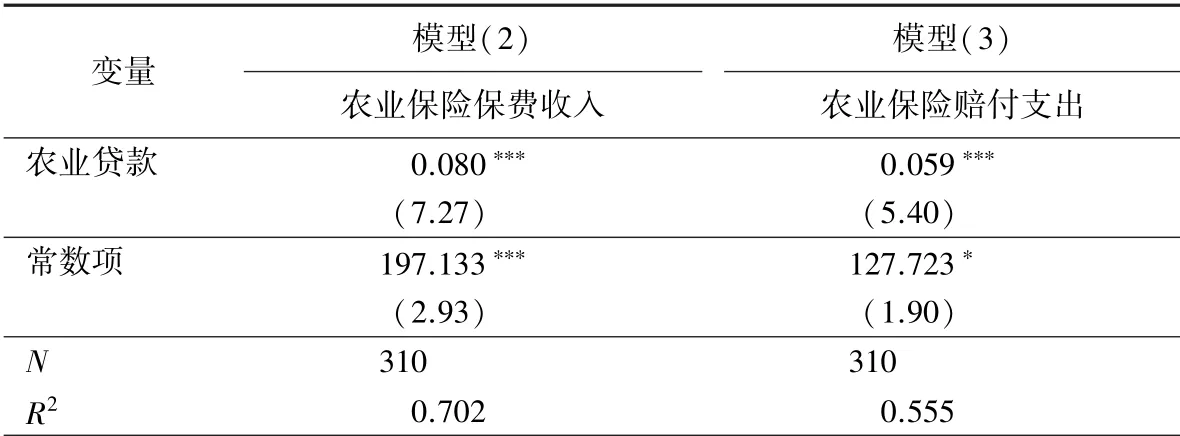

模型(1)的回归分析结果具体如表2所示。其中,a是同时加入农业保险保费收入和农业保险赔付支出的回归分析结果,b和c是在a的基础上分别不加入农业保险赔付支出和农业保险保费收入的回归分析结果。模型(2)和模型(3)的回归分析结果具体如表3所示。

1.农业保险对农业信贷的影响。在表2中,由回归分析结果a可知,农业保险保费收入在1%的水平上显著正向影响农业贷款;而农业保险赔付支出未通过显著性检验,但系数为正。由回归分析结果b和c可知,农业保险保费收入在1%的水平上显著正向影响农业贷款,农业保险赔付支出在1%的水平上显著正向影响农业贷款。这表明农业保险发展对农业信贷具有推动作用,且农业保险规模的扩大会提高农业信贷规模。

2.农业信贷对农业保险的影响。由表3可知,农业贷款均在1%的水平上显著正向影响农业保险保费收入和农业保险赔付支出,表明农业贷款规模的扩大可以推动农业保险发展。鉴于此,结合表2的回归分析结果可知,农业保险与农业信贷之间具有协同关系,从而验证了假设H1。

表2 农业保险对农业信贷影响的固定效应回归分析结果Table 2 The fixed effect′s regression analysis results of the impact of agricultural insurance on agricultural credit

表3 农业信贷对农业保险影响的固定效应回归分析结果Table 3 The fixed effect′s regression analysis results of the impact of agricultural credit on agricultural insurance

(二)农业保险与农业信贷协同机制增收减贫效应的实证分析

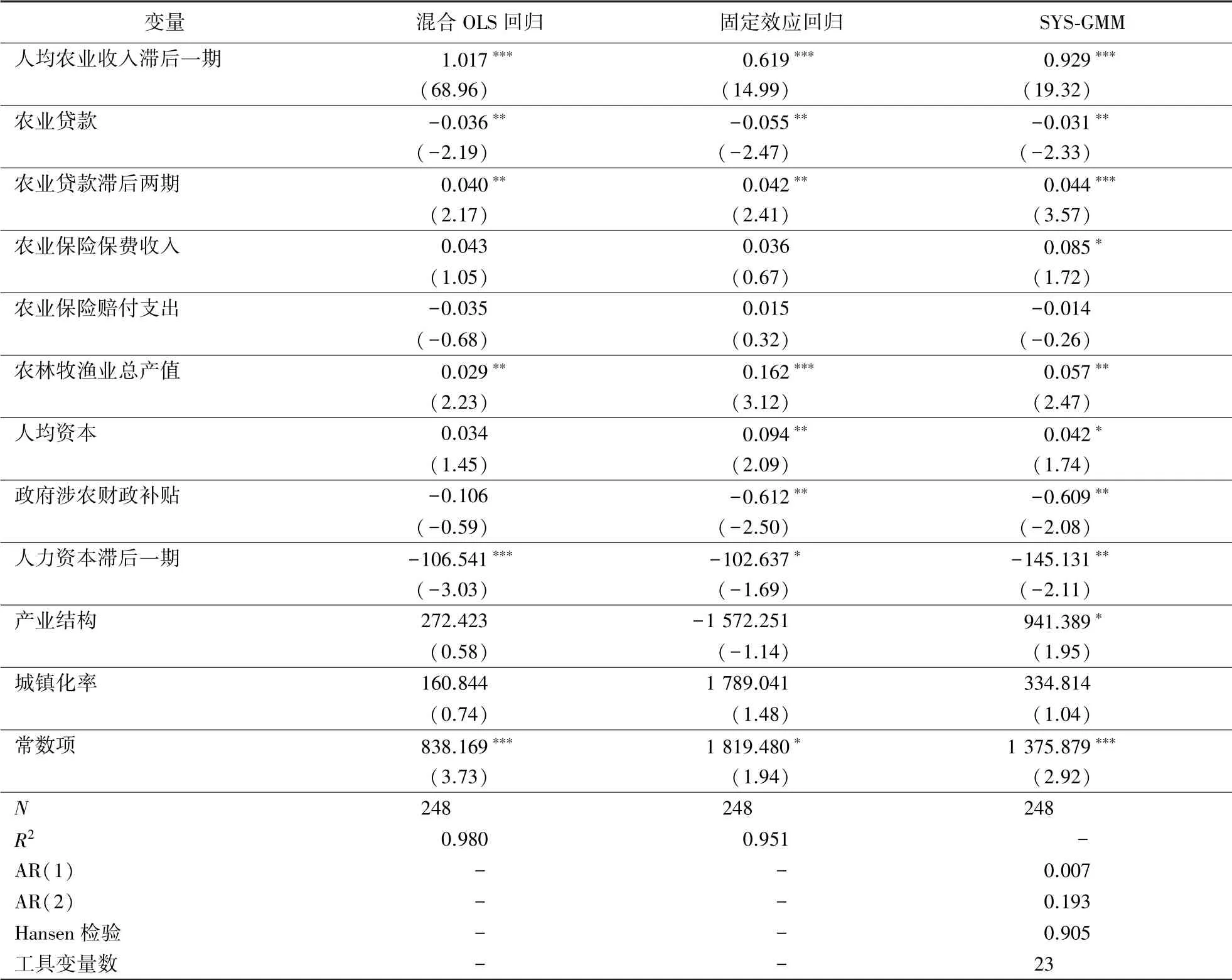

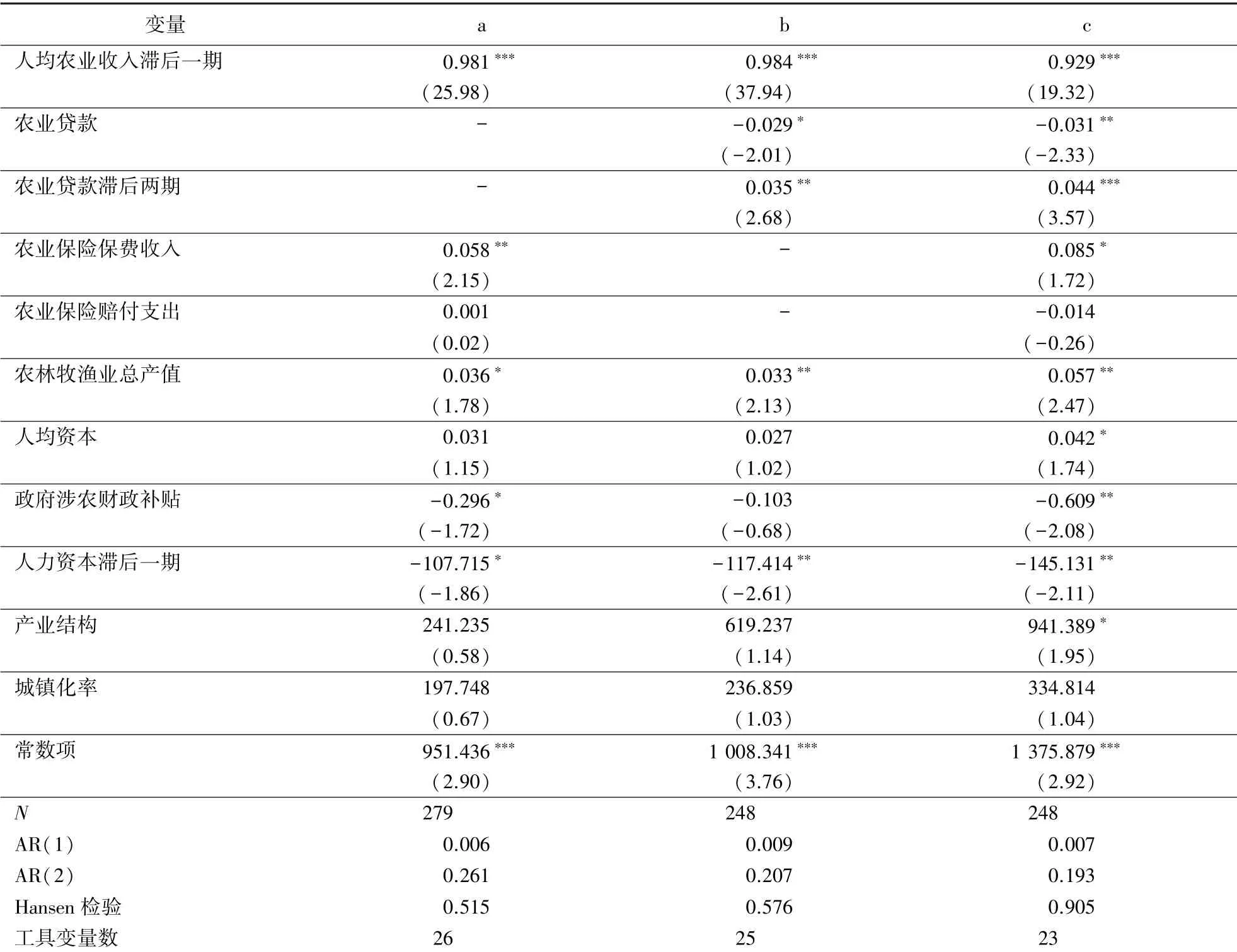

本研究通过构建SYS-GMM模型来分析农业保险与农业信贷协同机制的增收减贫效应,具体步骤如下:(1)检验SYS-GMM估计结果的有效性,检验结果如表4所示;(2)对模型(4)的SYS-GMM估计结果进行分析,具体估计结果如表5所示。在表5中,回归分析结果a和b用以探究农业保险与农业信贷单独作用时的增收减贫效应,回归分析结果c用以探究农业保险与农业信贷协同作用的增收减贫效应。将回归分析结果c与回归分析结果a和b进行对比,可以有效分析农业保险与农业信贷协同机制的增收减贫效应。

表4 模型(4)的3种估计方法的回归分析结果Table 4 Regression analysis results of the three estimation methods of Model(4)

1.SYS-GMM估计结果的有效性检验。由表4可知,SYS-GMM的估计结果是稳健可靠的。具体理由如下:(1)被解释变量人均农业收入滞后一期的SYS-GMM估计值为0.929,介于固定效应估计值0.619和混合OLS估计值1.017之间。(2)AR(1)的P为0.007,AR(2)的P为0.193,表明误差项的一阶差分存在一阶自相关而不存在二阶自相关。(3)Hansen检验的P为0.905,表明接受工具变量有效的原假设。(4)工具变量数为23,小于截面数,满足拇指规则。

表5 模型(4)的SYS-GMM估计结果Table 5 SYS-GMM estimation results of Model(4)

2.农业保险对农民收入的影响。由表5的回归分析结果a可知,人均农业收入滞后一期在1%的水平上通过显著性检验,系数为0.981,表明农民当期的农业收入会随着上一期的提高而提高;农业保险保费收入在5%的水平上通过显著性检验,系数为0.058,表明农业保险保费收入可以促进农民收入增加;农业保险赔付支出未通过显著性检验,但系数为正,与预期相符。这主要是缘于农业保险的风险保障与风险转移作用可以降低农民的农业风险预期损失,激励农民扩大生产要素投入和生产规模,从而增加农民收入;而现阶段农业保险的赔付额较低,当农户遭遇自然灾害时,保险赔付对损失的弥补较小,从而对农民收入没有明显影响。在控制变量中,人均资本、产业结构和城镇化率均未通过显著性检验,但系数为正,表明人均资本、产业结构和城镇化率对提高农民收入未产生显著影响。这主要是缘于当前农村居民的固定资产主要是住房,用于农业生产经营的固定资产投入较少;产业结构升级主要是有助于农民工资性收入增加,而对农民农业生产经营收入影响较小;城镇化水平的提高主要是有助于增加城镇基础设施建设投入,而对农民农业生产经营影响较小。农林牧渔业总产值、政府涉农财政补贴和人力资本滞后一期均在10%的水平上通过显著性检验,系数分别为0.036、-0.296和-107.715,表明农林牧渔业总产值对农民收入具有正向促进作用,而政府涉农财政补贴和人力资本并没有发挥提高农民收入的作用。这可能是缘于农林牧渔业总产值提高会促进农民农业生产经营收入增加,但农民存在未把政府财政补贴用于扩大农业生产规模的情况,且农民受教育程度越高,其从事农业生产经营的可能性就越小,导致人均农业收入减少。

3.农业信贷对农民收入的影响。由表5的回归分析结果b可知,人均农业收入滞后一期依然在1%的水平上通过显著性检验,系数为0.984,表明农民上一期收入对当期仍具有显著影响;农业贷款在10%的水平上通过显著性检验,系数为-0.029,表明农业贷款与人均农业收入呈负相关关系,当期农业贷款会降低农民收入;农业贷款滞后两期在5%的水平上通过显著性检验,系数为0.035,表明农业贷款对提高农民收入存在滞后期。这主要是缘于农业信贷水平的提高意味着农民的融资能力增强,可以提高农民的自身发展水平,从而提高收入,但由于农业生产具有周期性,当期农业贷款的增加并不能立即提高农民收入,反而可能因为利息等降低农民收入,而在滞后两期后农业信贷资金的投入就会有回报,农民收入也会随之提高。在控制变量中,人均资本、政府涉农财政补贴、产业结构和城镇化率均未通过显著性检验。其中,人均资本、产业结构和城镇化率的系数均为正,分别为0.027、619.237、236.859,与预期相符;而政府涉农财政补贴的系数依然为负,为-0.103。这主要是缘于人均资本增加说明资本要素投入增加,有助于提高农民收入;产业结构中第一产业的占比越高,说明农业生产越发达,越有助于提高农民农业生产经营收入;城镇化率提高会增加基础设施建设的投入,降低农民生产经营成本,从而促进农民收入增加;政府涉农财政补贴一般为农民的转移性收入,对农民农业生产经营收入影响不明显,而且可能会降低农民农业生产经营的积极性,导致人均农业收入减少。农林牧渔业总产值和人力资本滞后一期均在5%的水平上通过显著性检验,系数分别为0.033、-117.414。这主要是缘于农林牧渔业总产值与农民农业生产经营息息相关,农林牧渔业总产值增加,农民农业生产经营收入也会随之增加;人力资本虽然可以提高生产效率,但随着农民受教育程度的提高,其从事农业生产经营的意愿会随之降低,从而导致农业生产经营收入减少。

4.农业保险与农业信贷协同机制对农民收入的影响。由表5的回归分析结果c可知,人均农业收入滞后一期仍然在1%的水平上通过显著性检验,系数为0.929,进一步表明农民上一期收入对当期具有显著影响。与回归分析结果a和b相比,农业贷款的显著性提高,其系数由-0.029降低为-0.031;农业贷款滞后两期的显著性也提高,其系数由0.035提高到0.044;农业保险保费收入的显著性虽然有所降低,但其系数由0.058提高到0.085;农业保险赔付支出的系数依然不显著。在控制变量中,除城镇化率外,其他变量均通过显著性检验。上述变化表明,农业保险与农业信贷协同作用不仅提高了各自对农民收入的促进作用,而且促进了人均资本和产业结构发挥作用,农业保险与农业信贷协同作用的效果优于二者单独运行的效果。这与前述理论分析结果相同,即农业保险与农业信贷的协同机制有助于农民增收减贫,验证了假设H2。

五、结论与对策

(一)结论

基于2009—2018年中国31个省份(港澳台地区除外)的短面板数据,构建固定效应模型和SYS-GMM模型,实证研究农业保险与农业信贷的协同关系,以及二者协同机制的增收减贫效应,得出以下结论:

1.农业保险与农业信贷之间具有协同关系。农业保险保费收入和农业保险赔付支出均显著正向影响农业贷款,且农业贷款显著正向影响农业保险保费收入和农业保险赔付支出。

2.农业信贷对农民收入具有显著的正向影响。虽然当期农业贷款对农民收入具有显著的负向影响,但农业贷款滞后两期对农民收入具有显著的正向影响。

3.农业保险保费收入和农业保险赔付支出对农民收入的影响存在差异。其中,农业保险保费收入对农民收入具有显著的正向影响,而农业保险赔付支出则对农民收入影响不显著。

4.农业保险与农业信贷的协同机制对农民收入具有显著的正向影响。农业保险与农业信贷协同作用的效果优于二者单独运行的效果,二者互动的协同机制有助于农民增收减贫。

(二)对策

农民收入受农业保险和农业信贷等因素影响,应进一步增加农业信贷资金供给、优化农业保险保障力度、加大农业保险与农业信贷的宣传推广力度、推进农业保险与农业信贷的协同产品研发等,以推动农业保险与农业信贷协同发展,从而促进农民增收减贫。

1.增加农业信贷资金供给。农业信贷能够显著提高农民收入,但当前我国各省份的经济发展水平还存在较大差距:经济较发达省份的农业信贷水平较高,而经济欠发达省份的农业信贷水平相对较低。因此,国家应相应地加大对经济欠发达省份农业信贷的政策支持力度,积极推动农业保险与农业信贷合作,在额度、利率和期限等方面对已投保的涉农贷款项目予以倾斜,增加农业信贷的资金供给,提高农民获得贷款的可能性,满足农民的信贷资金需求,以实现造血式扶贫,减少贫困发生率,从而切实发挥农业信贷提高农民收入的作用。

2.优化农业保险保障力度。当前,我国农业保险发展还不成熟,风险保障能力较低,应加大对农业保险发展的支持力度,提高农业保险赔付水平。具体来说:针对农民收入水平不高的情况,依靠农民自身购买农业保险来推动农业保险发展较为困难,政府相关职能部门应加大保费补贴和对保险机构的税收优惠,推动政策性农业保险和商业性农业保险共同发展;同时,农业保险机构应根据不同地区自然灾害发生的频率和不同作物种类的特点来厘定保费,制定差异化的保费区间和赔付比例,并简化农业保险理赔程序,对受灾农户及时进行赔付,以稳定农民收入。

3.加大农业保险与农业信贷的宣传推广力度。我国农业保险虽然不断地在加快发展,但农民受文化水平和认知能力等因素限制,其农业保险的需求仍处于较低水平,导致农业保险与农业信贷的规模不相匹配。因此,应加大对农业保险与农业贷款相关知识的宣传推广力度,实现农业保险与农业信贷的同步发展。具体来说:应将农业保险与农业信贷的相关知识制作成公益广告和宣传软文,充分利用报纸、电视、广播等传统媒介,以及微信、抖音等新兴媒介进行宣传推广,帮助农民更加清晰和直观地了解和认同农业保险与农业信贷的积极作用;同时,应积极组织村干部采取入户走访的方式对农民进行农业保险与农业信贷相关知识的宣讲和解答,积极进行答疑解惑,帮助农民准确了解农业保险与农业信贷,有效激发农户潜在的农业保险需求。

4.推进农业保险与农业信贷的协同产品研发。我国银保互动机制已在国内多地进行了试点运行,但二者协同产品研发不足,制约了农业保险与农业信贷协同机制增收减贫效应的发挥。因此,应积极探索与开发农业保险与农业信贷的协同产品,发挥二者协同机制的增收减贫效应。具体来说:应积极构建银行和保险信息共享的平台,通过农业保险机构与农业信贷机构业务信息的共享降低信息搜寻成本,更好地发挥农业保险的融资增信功能;应加快银保互动产品开发,通过农业保险机构与农业信贷机构的深度合作,充分发挥各自优势,创新银保互动产品;应充分发挥基层金融机构的金融产品创新能力,充分利用基层金融机构业务范围与农民需求更加接近,及其工作人员更加了解农民金融产品需求的优势,让基层保险机构和金融机构参与农业保险与农业信贷协同产品的设计与开发,以设计出更符合农民需求的银保互动产品。