基于EVA和OKR的寿险公司绩效评价设计研究

2021-06-06董钧天中国石油大学北京经济管理学院

董钧天 中国石油大学(北京)经济管理学院

一、引言

我国寿险行业发展迅速,竞争日趋白热化,寿险公司自身的绩效评价关系到股东、经营者、客户、监管机构等各方利益相关者的眼前利益和中长远利益,科学评价寿险公司运营质量、效率和效益也是客观评价公司价值和实现良性激励约束机制的基础。目前,国内对寿险公司绩效评价的标准和手段主要是考核周期内以盈利能力为核心的财务指标,通过结果性和时点性的财务指标来评价公司业绩有一定的现实意义,但也存在局限性,业内部分学者和实务工作者对此也颇有微词。本文运用EVA(Economic Value Added,经济增加值)的价值管理理念,结合OKR(Objectives and Key Results,目标与关键成果法)机理,建立一套较为客观公正和系统的寿险公司绩效评价体系。

本文的主要贡献:一是利用与EVA相关的财务核心指标,解决所有者和经营者因目标不一致带来的委托代理问题,同时对寿险公司内涵价值做出客观、公正、全面的评价,有利于促进寿险公司长期集约化高效发展;二是利用OKR,避免在评价寿险公司业绩时,忽视具有长远实际意义却又无法在特定财务核算周期内完成或者用数据测量的指标;三是利用EVA与OKP的结合,避免因过度重视股东权益而忽视其他利益相关者的权益;四是利用二者核心要素结合的评价方法,实现寿险公司发展结果和过程的兼顾,有利于公司长期健康发展和所有利益相关者。

二、文献综述

我国在寿险公司绩效评价方面已有不同的尝试,但业内学者对公司绩效的研究并不多,大部分学者更多关注对寿险公司经营效率的研究,针对绩效方面的研究大多是基于平衡记分卡或风险管控角度开展考量和评价(彭雪梅、师媛,2014;王刚贞,2015;陶启智、李亮、徐阳,2016)。

(一)EVA

美国Stern Stewart公司于1982年首先提出EVA概念,且在实践中实现了EVA在公司治理层面的重大突破。EVA是税后净营业利润扣除资本成本后的余额,计算公式为:EVA=税后净营业利润-调整后资本×平均资本成本率。如果余额大于零,说明企业超过了出资人的预期,为股东创造了超预期价值;如果余额小于零,说明企业并未为股东创造价值,而是产生了亏损;如果余额等于零,则说明企业创造的价值正好达到出资人的投资预期。EVA是出资人要获得至少等于资本市场上类似风险投资回报的收益率,其最大特点是综合考虑了债务资本成本和权益资本成本,并促使职业经理人注重公司的持续发展,以维护股东的长期利益,关注企业价值提升。EVA绩效评价既关注企业战略又关注企业战术,贯穿企业生产经营全过程;EVA绩效评价引导关注长期经济利益和价值提升,强调资本约束。

国内学者研究表明,企业实施EVA进行绩效考核,会更倾向于以价值创造为战略导向,预算管理也更高效;会进一步提升公司的治理水平和降低企业权益资本成本(宋良荣、江红,2014;孙煊卿,2016);会有效降低代理风险和代理成本,提升长期绩效(何宁、夏友富,2018)。国内外学者通过实地考察也证实,EVA能更好地缓解股东与职业经理人之间的代理冲突,更好地解决因为所有权和经营权两权分离带来的代理问题,从而有效提升企业长期绩效(Mclaren,1999;Costigan和Lovata,2002)。国外学者还发现,实施EVA的公司经营业绩表现更好,也更稳健;实施EVA有助于抑制职业经理人做不增加股东价值的规模扩张,也有助于增加企业内在的经济价值(Kleiman,1999;Stern,2004)。

我国国资委明确要求,中央企业自2010年起执行简化版的EVA绩效考核。新加坡淡马锡公司也明确要求其持有股份的国联企业在EVA、总资产回报率和净资产收益率方面寻求财务绩效的最大化。从国资委强化EVA绩效考核要求以及淡马锡公司执行EVA的实际效果来看,这种绩效考核方式能够保障产权权益和投资回报,遏制经营者的短期项目投资冲动,促进经营者持续健康发展意识,激发企业的内生发展动力;EVA绩效评价还可以持续激励企业经营者站在资本的角度开展经营活动,与股东回报和公司价值的长久提升呈正相关,能够解决因委托代理关系而产生的利益不平衡、责权不对等、信息不对称等矛盾,从而避免出现角色越位、缺位、错位等现象。

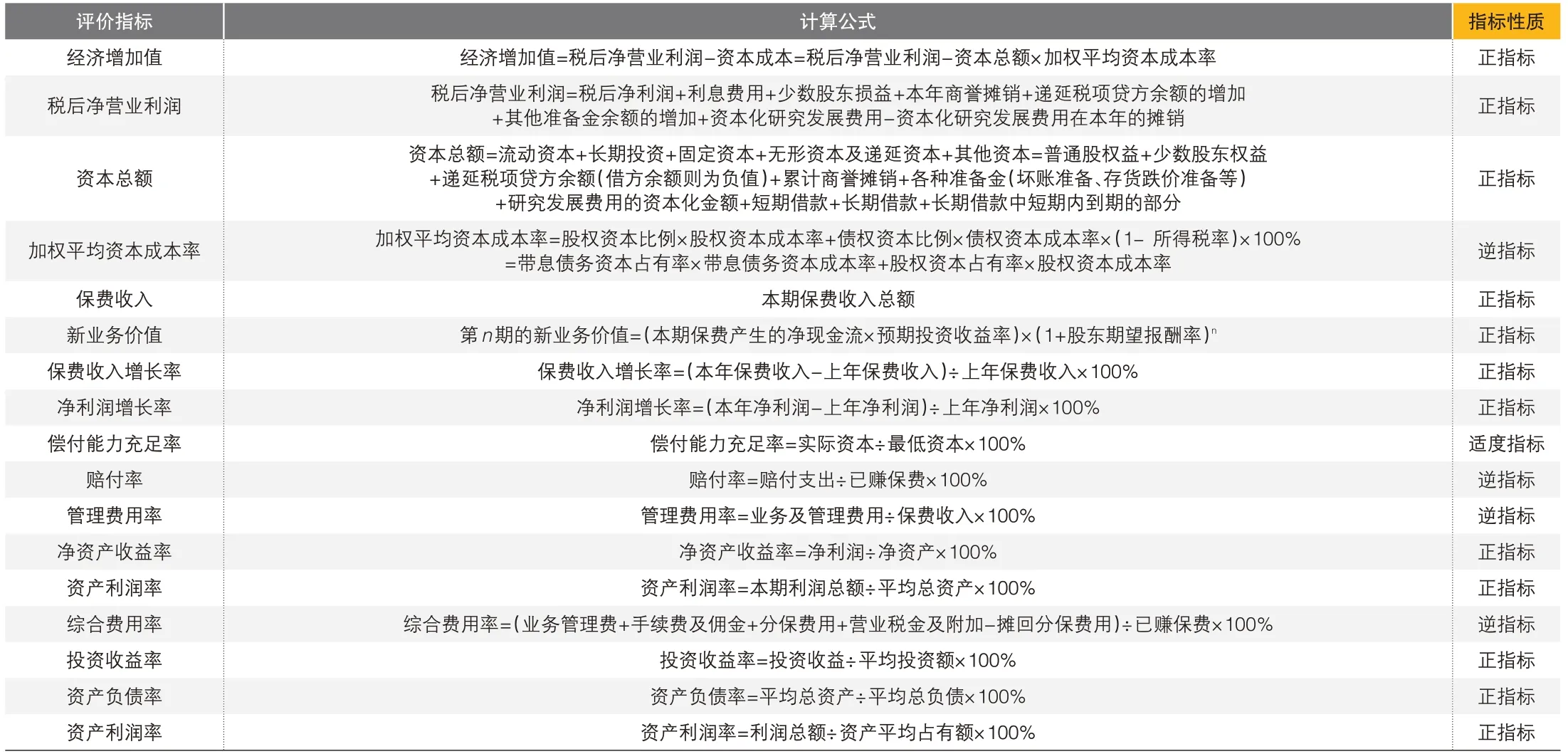

表1 以EVA为核心的财务指标构成表

(二)OKR

OKR最初由Intel公司在1999年开发应用,然后由Google公司继承和发扬光大。OKR包括两个部分,即O(Objectives,目标)和KR(Key Results,关键成果),两者合在一起就是为确保达成既定目标而对关键成果进行的分解和实施。OKR作为一种目标管理工具,与德鲁克在《管理实践》中提出的目标管理十分匹配,目前该工具在国外已多有运用。OKR的出发点是激发员工自发的由下而上的创造性(贾迎亚、胡君辰,2016),因此,它重视具有潜在长远实际意义但又无法在特定财务核算周期内完成或者用数据测量的目标。OKR的目标是难以准确量化的,可量化的是其阶段性的关键成果,而这些成果不一定直接体现为财务指标或数据,但最终会在某一特定时期体现为财务指标和数据。或者说,OKR的关键成果中有一部分可能是“事情”,不是企业内部报告中的“数据”,要想得到“数据”,就要先将“事情”通过技术手段转变成“数据”。虽然OKR没有量化目标,但是其阶段性的关键成果却是可以量化和具象化的,且能够被追溯和评价。

三、问题的提出

EVA的理念和使用有优越性和先进性,但也有不足,主要体现在以下几个方面:首先,EVA以财务指标为基础,对财务数据的质量和可信度要求高,同时难以规避财务指标本身的局限性。其次,它过分强调从出资人的角度评价企业绩效,在一定程度上忽略了其他利益相关者,特别是代理人的切身需求和感受。再则,它对非财务因素考虑少,评价指标并不能评价公司绩效全貌。在实际经营活动中,职业经理人、股东以及其他利益相关者一般不会接受财务指标数据比其他经营数据或者指标更重要的看法。实际上,不充分的财务报告和财务报告程序不会导致企业经营失败,在企业不同的生命周期阶段,更不会一直存在财务报告比其他报告更重要的情况(董月超,2009)。最后,EVA的计算需要大量会计科目数据调整和准确计量加权平均资本成本率。

EVA的优点和不足,与OKR偏重于关注与实现总目标相关的各种关键成果因素(虽然关键成果因素之间不一定存在明显的逻辑关系)具有互补性。OKR关键成果因素缺乏量化的财务指标数据做支撑,而EVA恰恰满足了量化绩效评价的要求。寿险公司融合EVA和OKR二者的特点开展绩效评价,能够扬长避短,发挥各自优势和协同效应,形成互补,这与寿险公司市场化程度高、竞争激烈的现状也较为匹配和适应。

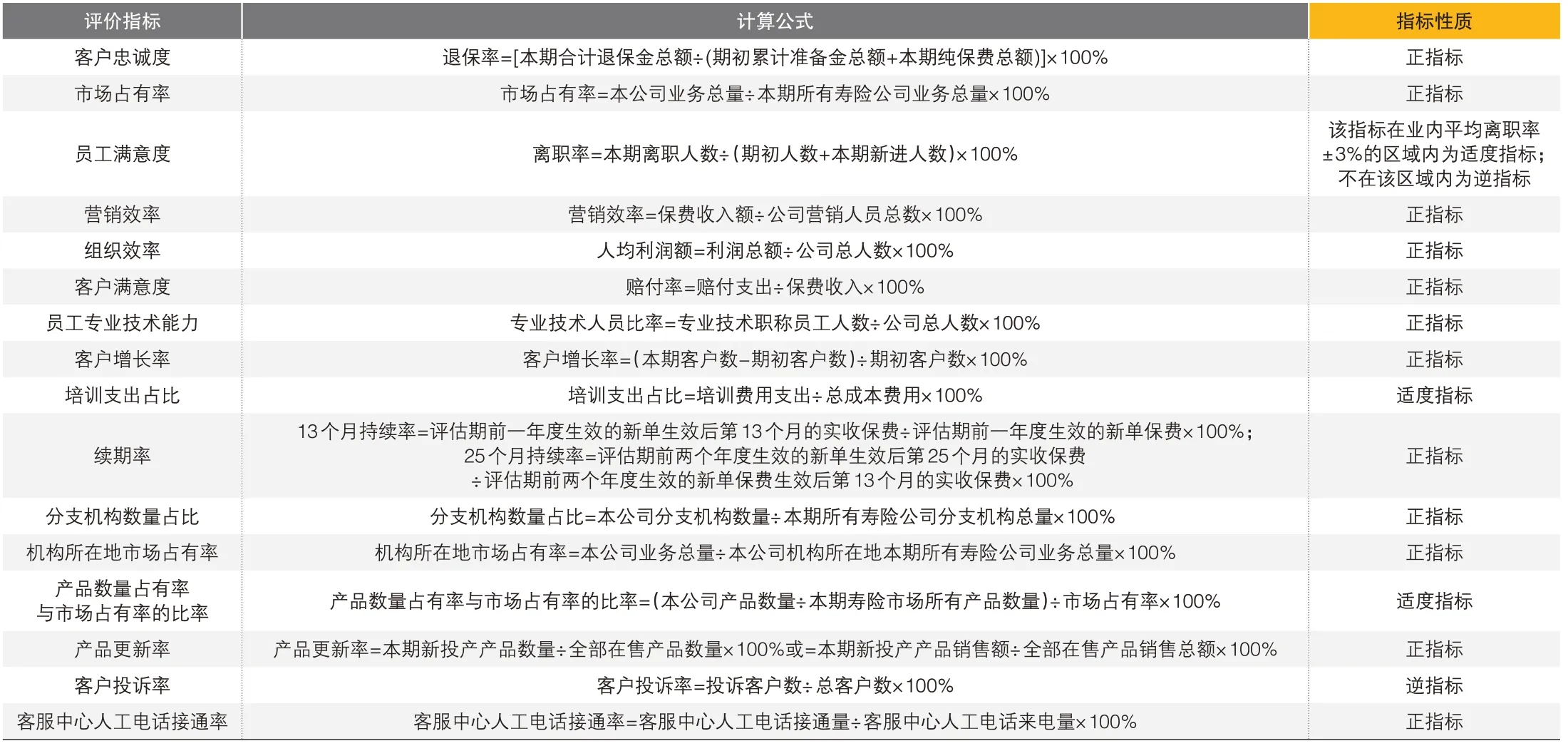

表2 以OKR为机理的关键成果指标构成表

四、寿险公司实施EVA和OKR开展绩效评价的可行性

科学合理的绩效评价对寿险公司健康发展的意义毋庸置疑。但在目前实践中,寿险公司的绩效评价普遍存在以下问题:评价方法偏重于定性的财务角度指标,评价指标较为单一和片面,难以体现公司的发展个性;整个行业没有相对统一的绩效评价衡量标准,难以展示寿险行业的特点。现行绩效评价的局限性严重影响了评价结果的客观性,业内外对于寿险公司绩效评价的质疑一直不绝于耳,这不利于行业的健康发展,也不利于寿险公司之间的对标分析,更不利于投资者的决策和监管者的分类指导与监管。寿险公司绩效评价体系杂芜,评价指标稳定性极差,指标间连续性、继承性的缺失也会造成公司经营者无所适从和疲于应付,严重影响寿险行业的发展。

寿险行业与其他行业一样,在不同的生命周期阶段,会因分支机构开设速度、公司知名度、产品方向、销售产品的周期和更迭状况、投资周期等因素存在战术上的差异,影响当期的财务数据和相关指标;而诸如客户满意度、退保率、续期率、员工培训、员工离职率等因素则潜在或者现实地影响当期,特别是未来发展状况、公司内涵价值和财务数据及相关指标。此外,寿险公司也存在财务数据质量问题,更存在相关联的财务数据和指标的内在逻辑或者与非财务指标之间的逻辑不自洽,以及非财务指标内部逻辑不自洽的现象。比如,当期的会计利润高而风险拨备有所下降,营销费用降低而同期市场占有率不降反升等。

保险产品特别是寿险产品的市场需求,是一种客观存在的低频交易和弱市场需求。普通用户并不能很准确、完整地了解自己的保险需求,寿险公司有教育和引导客户的义务和责任,这也是寿险公司争取客户、提高市场份额的不二选择。因此,寿险公司需要通过深挖客户现实和潜在的寿险服务需求,并结合客户的自身情况,在全方位满足客户现实需求的基础上,不断寻求创新点和开发新的产品,激发客户潜在的需求,把潜在的需求变成现实和明确的消费要求,才能引领市场和占有市场。

寿险公司将创新点孵化出来的过程是难以根据既定目标和完成率来进行评价考核的,而OKR机理自身所具有的透明公开、敏捷开放、自下而上,以及目标和评价解耦的基本特质,有利于员工放下目标结果导向评价考核的包袱,心无旁骛地做有利于公司长远发展的突破性创新;同时OKR本身不是不能评价考核,而是在目标实现的整个过程中对关键成果做阶段性评价考核,这与寿险公司经营特点和需求相吻合。

综上所述,结合寿险公司的经营特点及EVA与OKR的机理特性,设计一套适合寿险公司绩效评估的考核体系是现实可行且必要的。

五、寿险公司绩效评价体系

(一)绩效评价体系的总体设计

基于EVA和OKR理念,以寿险行业所涉及的核心经营发展指标为基础,本文设计一套适用于寿险公司的绩效评价指标体系和具体实施方案,为寿险行业健康发展保驾护航。这套指标体系既包括量化的财务指标,又包括关键成果指标,以EVA为基础的财务指标总括反映企业综合的经济效益和经济价值,以OKR为基础的关键成果指标反映指标间存在的因果关系和发展驱动力,两者结合形成整体,发挥协调作用,建立多层次的绩效考核评价体系,形成全方位、综合化的绩效考核评价维度,公正、客观、透明地对寿险公司绩效进行评价考核。寿险公司根据评价考核结果,制定和采取相应奖惩机制。

该绩效评价体系的目的是构建以内涵价值增值与创造为导向,以长期稳健经营与创新为基础的绩效评价框架,制定具体的绩效评价目标、指标和行动实施方案。

(二)绩效评价体系指标的设计

该指标体系包含反映寿险公司战略、战略目标分解以及战术策略的指标,同时给出各指标的计算测度方法及其在绩效评价考核中的性质属性。以EVA为核心的财务指标见表1,以OKR为机理的关键成果指标见表2。

(三)绩效评价考核的具体实施方案

寿险公司制定适应本公司的绩效激励奖惩制度,利用上述评价指标的考核结果,结合公司发展阶段和内外部环境情况,对不同的评价指标给予合理的权重赋值,根据该项指标的权重赋值和完成比率,综合计算绩效结果得分,然后依据公司的绩效激励奖惩制度,促进该绩效评价结果落地,并确保绩效评价体系有效运行。绩效评价得分公式如下:

其中,index=指标实际完成量÷指标既定任务量;权重赋值为该项指标在绩效评价中设定的权重比率,所有指标的权重赋值之和为100%;正指标权重赋值为正值,逆指标为负值,适度指标根据指标量度的实际情况给予权重赋值。

权重赋值不是一成不变的,寿险公司应根据自身的发展要求对权重赋值做相应的调整和优化,各项评价指标也是相对稳定的,寿险公司在尊重和重视上述指标的基础上,可以做适度调整和修正。

六、结语

本文从寿险公司的发展需要出发,结合EVA和OKR的管理理念,建立一套行之有效的绩效评价考核体系,旨在帮助寿险公司科学厘定绩效成果,建立价值驱动型的激励机制,促进多方利益诉求的趋同,有效降低代理风险和代理成本,不断增强寿险公司的核心竞争力,实现全面科学的绩效评价和企业长期健康稳定发展。该体系能在准确反映职业经理人为股东创造内涵价值的同时兼顾各方利益,既保障内涵价值增值的结果,又保障内涵价值的创造过程;该体系通过对结果和结果动因关系的关注来协调和平衡公司关键能力要素之间的发展关系,实现绩效评价度量上的全面性;该体系改变了长期以来主要通过时点利润和盈利指标衡量经营绩效的做法,规避了传统绩效评价的缺陷,实现了体现公司当下价值的财务数据指标和对公司经营活动有重大影响的关键成果指标的融合,在评价历史绩效的同时,重视公司未来健康稳健的发展能力。