基于C-Vine Copula下 宏观经济指标的相关性研究

2021-06-02刘剑修戴琳杨涛

刘剑修 戴琳 杨涛

摘要:宏观经济指标的变动对我国居民的生活有着重要影响。文章选取1996~2020年的GDP、CPI、第三产业和M2的季度同比增长率数据,利用C-Vine Copula研究这4个指标间的相关性及其尾部依赖特性。研究发现,GDP与其它三个指标相关性最强,第三产业和其它三个指标的相关性次之,而M2和其它3个指标的相关性最弱。

关键词:C-Vine ;Copula;相关性;宏观经济指标

一、引言

GDP、CPI是衡量经济增长和通货膨胀的重要指标,M2和第三产业是衡量货币供应和国家发展水平的重要指标。改革开放40年以来,我国GDP从1978年的3678.70亿元增长到2019年的99.09万亿元,增长了近270倍,CPI同样经历了多轮涨幅。2013年3月我国M2首次突破百万亿元,仅仅过了7年时间,在2020年1月我国M2突破两百万亿元。同样是在2013年,我国第三产业比重首次超过第二产业。

近年来,研究GDP等宏观经济的文献相对较多。王双正(2009)基于VAR模型,得出通货膨胀与经济增长具有双向的格兰杰因果关系。周文和赵果庆(2012)利用1996~2009年GDP、CPI及M2增长率的季度数据,建立非线性动力系统模型,得出两者长期均衡的非线性关系,存在同向变动关系。从现有的文献来看,对于GDP的研究多数使用计量方法,但传统的线性相关检验在解决非线性相关关系时存在一定的局限性。Copula作为一个“连接”函数,可用于描述变量间的非线性相关关系。王童和雷怀英(2017)用二维Gumbel Copula描述CPI与GDP间的相关关系,得出两者多数时间保持协同运动。刘晓晓和何华等(2019)用三维Copula函数对CPI与GDP、M3进行相关性分析,得出三者具有正相关性。在Copula的框架下,描述高维变量的相关关系时,常以藤(Vine)的结构形式将高维Copula分解成二维Copula或者条件二维Copula,最常用的藤结构有C藤和D藤。基于以上研究,本文利用C-Vine研究GDP、CPI、M2和第三产业季度同比增速之间的关系。

二、模型的建立

(一)Copula函数

Sklar在1959年提出了Copula理论,该理论指出一个具有一元边缘分布F1,…,FN的联合分布函数F一定存在一个Copula函数 C:[0,1]n→[0,1],且满足:

F(x1,x2,…,xn)=C(F1(x1),F2(x2),…,Fn(xn))(1)

若(1)式中F1…Fn是连续的,那么C是唯一的。若C是一个Copula,F1…Fn是边缘分布函数,则由上式定义的F(x1,x2,…,xn)是一个联合分布函数。

Copula经历了二维到高维的拓展,在高维的情形下,Bedford和Cooke利用图形工具”Vine”提出正则藤,将高维Copula分解成二维Copula或者条件二维Copula。不同的分解方式对应着不同的藤结构,最常用的有C藤和D藤。根据其结构特点,本文基于C-Vine进行研究。

(二)C-Vine

一个有n个变量的C藤由n-1棵树构成,记为T1,T2,…,Tn-1,第i棵树的节点集记为Ni,边集记为Ei(i=1,…n-1),它们需满足以下条件:

1.树T1的节点集N1={1,2,3…n},边集为E1;

2.第i棵树的节点集和边集的数量关系为:Ni=Ei-1(1,2,3…n-1);

3.Ti(i=1,…,n-1)只有一个根节点连接到n-i条边上。

由定义可知C藤中每棵树都有一个根节点与其它所有节点相连接,这样的结构适用于变量之间重要性的排序。本文以四维C藤为例,具体的连接结构如图1所示:

Cooke提出对于连续分布的随机向量X=(X1,…,Xd)T,其联合概率密度函数f(·)可以用二元条件Copula函数和它的边际密度函数来表示,通过C-vine的特殊结构,可以得到n元C-Vine的联合密度函数为:

f(x1,x2,…,xn)=∏fk(xk)∏∏Cj,(i-j)|1:(j-1)(Fj|1:(j-1),Fi+j|1:(j-1))(2)

其中fk表示邊缘密度函数(k=1,2,…,n),Cj,i+j|1:(j-1)表示二元Copula密度函数,Fj|1:(j-1)表示条件分布函数Fj|1:(j-1)(xj|x1:(j-1))。

三、C-Vine中根结点及二元Copula的选择

在C-Vine模型的构建中,每棵树(Tree)都有一个根节点,因此根节点的选择是至关重要的。本文采用Czado C提出的方法对根节点进行选择,步骤如下:

1.假设有n个变量,每个变量有T个观测值,估计所有观测变量的相关测度Kendalls,将其记为子赞i,j,i,j=1,2,…n。

2.计算每个变量的Kendalls和,将有最大Kendalls和的变量定义为第一根节点,记为T,排列变量得到T1,Kendalls和的计算方法如下:

子赞i,sum=∑|子赞i,j|,i=1,…,n(3)

3.假设已对T1中的每条边选择了合适的Pair-Copula,估计的参数向量为兹赞。根据(3)式估计的参数向量,计算剩下n-1个变量的h函数如下:

ui+1 |1,t=h(ui+1,t|u1,k;兹赞),i=1,…,n-1;t=1,…,n(4)

4.估计n-1个变量的所有Kendalls和,找到使得(3)式最大的变量,定义为第二根节点,记为T。

5.重复以上步骤,直到依次确定所有C-Vine中的根节点。

在确定了每棵树的根节点之后,本文利用 AIC准则选择合适的二元Copula。

四、实证分析

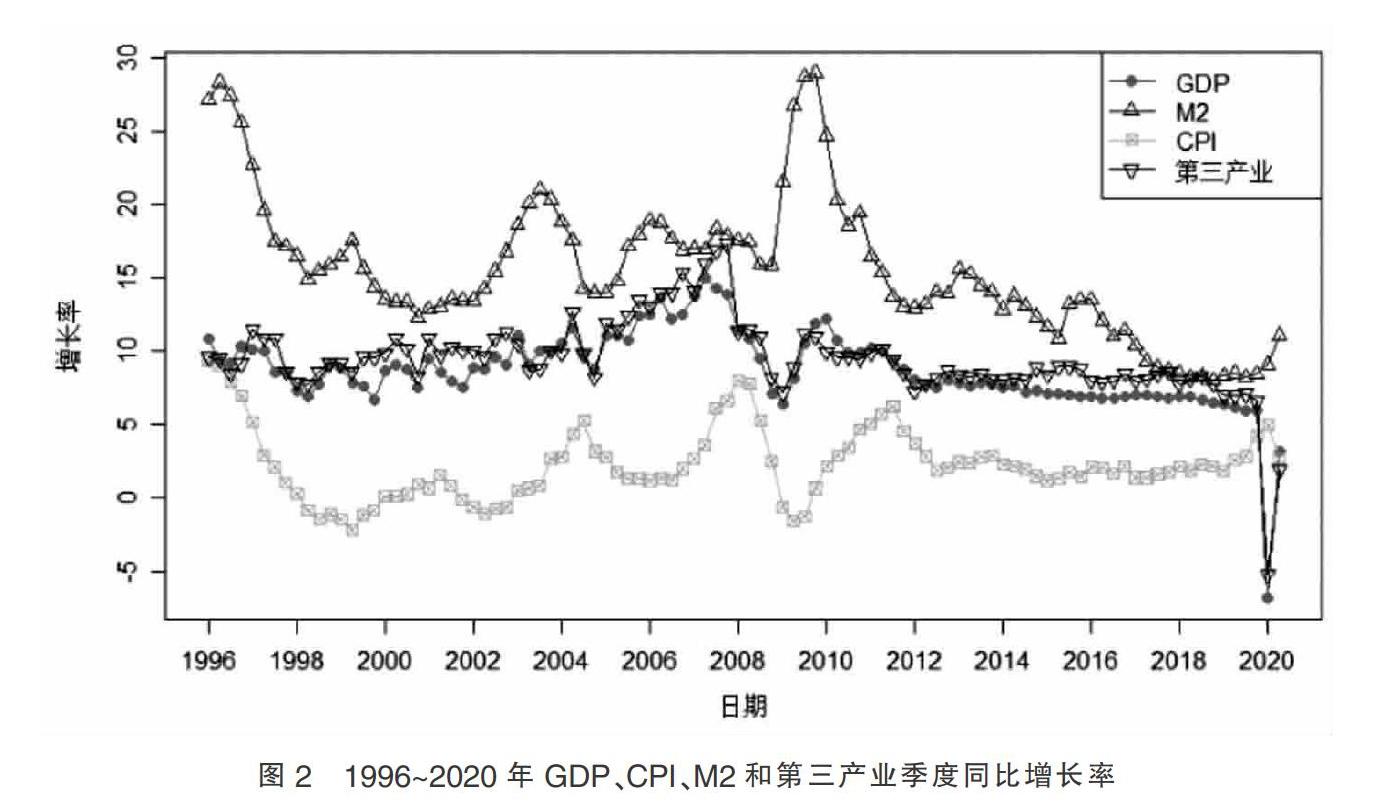

本文基于C-Vine Copula研究GDP、CPI、第三产业和M2季度同比增长率间的相关性及尾部特征,数据来自中经网统计数据库和国家统计局,时间跨度为1996年1月到2020年6月。该4个指标的季度同比增长率如图2所示。

从图2中可以看出,1996~2010年GDP和第三产业的增长保持高度一致,2012~2019年第三产业的增长率明显高于GDP的增长率,这说明我国的第三产业正快速发展。但在2020年第一季度,我国经济受到了新冠肺炎的冲击,GDP首次出现负增长。在国家有力的管控下,在第二季度,我国的GDP实现了正增长。在2008~2010年由于受到全球经济危机的影响,CPI的增长率出现了较大的波动。从2011年至今,我国的CPI增长率维持较低的增长,处于一个“爬行式”的水平,这属于正常的物价上升。相比于GDP的增长,广义货币M2的增长处于一个较高的水平,2020年M2的余额已经突破了200万亿元。表1为4个指标增长率的统计特征。

从表中可以得出,1996~2020年GDP和第三产业具有一定程度的左偏,这和近几年我国经济的转型有关,GDP的增速明显放缓。M2和CPI具有一定程度的右偏,但数值较小。从p值来看,均拒绝正态分布的原假设。

本文的重点是研究GDP与CPI、M2和第三产业增长率间的关系,对数据的边缘分布不做具体讨论,利用累计分布函数将增长率数据转换为Copula数据,然后用上文介绍的方法选择合适的C-Vine结构以及二元Copula函数。表2给出了Copula数据的Kendalls和。

从表2中可以得出,GDP的增长率具有最大的子赞sum,因此GDP为C-Vine结构中第一棵树的根节点。将GDP增长率序列变量记为T,表3给出了已知GDP增长率后的Kendalls和。

从表3中可知,第三产业增长率具有最大的Kendalls和,因此第三产业增长率为C-Vine结构中第二棵树的根节点。同理,用同样的方法可以得到CPI为第三棵树的根节点。

本文对每棵树每条边对应的二元Copula进行选择时,采用AIC准则进行选择,表4为每条边对应的Copula以及相应的参数值。

表4中的下标G、D、M、C分别代表GDP、第三产业、M2和CPI的季度同比增长率序列。T1中对应的Copula分别为Gumbel Copula和BB8 Copula。Gumbel Copula函数对变量上尾处分布变化较敏感,说明GDP和第三产业间增长率的分布在上尾处具有很强的相关关系。BB8 Copula为双参数Copula,它能够刻画变量间非对称的尾部相关关系。T2中对应的二元Copula为Frank Copula,说明在已知GDP增长率的序列后,第三产业与M2和CPI增长率之间具有对称的尾部特征。T3中对应的二元Copula为Clayton Copula,说明变量间的下尾处具有较强的相关性。根据C-Vine的分解形式,可以得到这4个指标增长率的C-Vine模型为:

C(uG,uD,uC,uM)=CGD·CGC·CGM·CDC|G·CCM|DG(5)

从C-Vine结构可以得出,T1中的根节点为GDP,T2中的根节点为第三产业,T3中的根节点为CPI,CGD为Gumbel Copula;CGC和CGM为BB8 Copula;CDC|G和CDM|G为Frank Copula,CCM|DG为Clayton Copula。因此在这4个宏观经济指标中,GDP与其它3个指标的相关性最强,第三产业与其它3个指标的相关性次之,M2与其它3个指标的相关性最弱。

五、结语

本文在Copula的框架下,利用C-Vine结构去捕捉GDP、第三产业、M2和CPI间的相关关系,基于Kendalls和的最大值,对C-Vine的结构进行分解。通过C-Vine的分解形式,可以得到T1中每条边对应的Copula分别为Gumbel Copula,BB8 Copula,T2中对应的二元Copula均为Frank Copula,T3中对应的二元Copula为Clayton Copula。同时得到M2、CPI、第三产业、GDP与其它3个指标的相关性依次增强。将C-Vine结构的建模方法运用到宏观经济指标的相关性研究中,能更好的刻画变量间的相关性及尾部特征。

参考文献:

[1]王雙正.基于VAR模型的通货膨胀与经济增长关系研究[J].经济理论与经济管理,2009(01):21-27.

[2]周文,赵果庆.中国GDP增长与CPI:关系、均衡与“十二五”预期目标调控[J].经济研究,2012(05):5-18.

[3]王童,雷怀英.基于Copula函数的CPI与GDP相关性研究[J].统计与决策,2017(17):18-21.

[4]刘晓晓,何华,张建.基于三维Copula函数的CPI与GDP、M3相关性研究[J].河北工业大学学报,2019,48(01):13-17.

[5]戴琳,许东旭,刘慧敏.基于动态Copula-CoVaR系统性风险的评估[J].中国集体经济,2020(06):87-92.

[6]Bedford T, Cooke R M. Probability Density Decomposition for Conditionally Dependent Random Variables Modeled by Vines[J].Annals of Mathematics and Artificial Intelligence,2001,32(01):245-268.

[7]Czado C, Schepsmeier U, Min A. Maximum likelihood estimation of mixed C-vines with application to exchange rates[J].Statistical Modelling,2012,12(03):229-255.

(作者单位:昆明理工大学理学院。戴琳为通讯作者)