中国房价与家庭消费关系的主导机制识别*

——基于生命周期模式的证据

2021-06-01杨锐锋何兴强

杨锐锋,何兴强

一、引 言

房价上涨是否促进了居民消费?该问题一直倍受学界和政策制定者的关注,也是当前我国促进消费、扩大内需,畅通国内经济大循环要直面的重要问题。英美等国普遍表现为高房价与高消费率并存(Attanasio etal.,2009)。有研究发现我国的高房价却并没有带来高消费率①1998年商品房改革以来,房价从1998年的2063元上涨到了2018年的8737元,年均增长7.64%。同期的消费收入比(人均收入中消费占比)从80%到了63.26%。(张浩等2017;何兴强和杨锐锋,2019),甚至有发现房价上涨挤出了家庭消费(胡颖之和袁宇菲,2017),颜色和朱国钟(2013)还认为我国存在“房奴效应”。

关于房价或房产财富与家庭消费的关系,在理论诠释上主要可归结为财富效应、信贷约束效应和共同因素效应三种机制(Khorunzhina,2021),不同机制下两者之间的关系将呈现出不同的生命周期模式。根据财富效应机制,房价上涨房产财富增加,老年家庭倾向于增加更多的消费。且房价上涨对有房家庭消费的促进,还应该显著大于无房家庭,严格来说还会挤出无房家庭的消费(Campbell&Cocco,2007)。但黄静和屠梅曾(2009)、杨耀武等(2013)等在考察房产财富对不同年龄段家庭消费的影响时,却发现房产财富对老年家庭消费的促进效应,居然小于年轻家庭。毛中根等(2017)发现房价上涨对有房家庭消费的促进效应,并没有显著大于无房家庭。上述发现与财富效应的理论预测相悖。

信贷约束效应是房价或房产财富促进家庭消费的另一个重要渠道或机制。根据信贷约束效应的逻辑,房价上涨住房价值增加,增强了有信贷约束家庭获取抵押贷款的能力,放松了流动性约束,从而促进家庭消费(Windsor etal.,2015;Atalay etal.,2016)。国内文献较少论及住房财富在家庭消费决策中的信贷约束效应,可能是由于我国房产抵押再融资机制还不够畅通,金融体系也不够完善。

现实数据呈现的房价与家庭消费的显著正相关关系,也可能是受共同因素如预期收入变动的驱动(Attanasio&Weber,1994;Attanasio etal.,2009)。自1998年以来,我国普遍经历了房价快速上涨,同期经济的快速增长也不容忽视,如1998—2018年人均GDP年均增长达到了8.36%①数据来源于国家统计局。。在经济持续快速增长的过程中,家庭会形成对未来收入的乐观预期,不仅会增加消费,也会提升对房产的需求。若住房供给相对稳定,则房价上涨。共同因素如典型的预期收入机制,可能才是我国房价与消费正相关关系一个更合理的理解,但当前研究还没有对此进行严谨深入的探讨。

本文综合借鉴Attanasio etal.(2009)、Windsor etal.(2015)和Atalay etal.(2016)等识别上述三种机制或渠道的方法,利用中国家庭追踪调查数据(CFPS),对我国房价和房产财富与家庭消费关系的主导机制进行系统的实证识别。与此前文献的主要区别在于:首先,综合探讨了我国房价与家庭消费关系的包括财富效应和信贷约束效应的因果机制,以及共同因素如预期收入机制,有助于多维度深入理解两者之间的关系。第二,对我国房价与家庭消费关系的主导机制进行系统的实证识别,并结合我国的经济发展背景、制度特征和家庭行为特征对实证发现进行分析。最后,本文共同因素的预期收入机制才是核心主导机制的发现,为我国房价与家庭消费的关系提供了一个新视角诠释。

文章的结构安排如下:第二部分为文献综述;第三部分为数据说明与模型构建;第四部分为实证分析,系统探讨房产财富和房价、预期和未预期房价与不同年龄段有房和无房家庭消费关系的差异,对我国房价与家庭消费关系的主导机制进行实证识别,并分析实证结论的原因;第五部分为结论和建议。

二、文献综述

现有文献关于房产财富或房价与家庭消费关系的研究,主要基于生命周期理论(Life-cycleModel:LC)和持久性收入假说(Permanent Income Hypothesis:PIH)的基础框架。基于此经典框架,家庭消费是资产财富和一生总收入的一个比例,该比例与户主可以享用的时限有关,时限越长该比例越小。该框架并未区分资产的类型,后续研究区分了金融资产(包括风险和无风险金融资产)和住房资产(Bostic et al.,2009)、甚至生产性资产(李涛和陈斌开,2014)、养老金财富(孟醒和申曙光,2016)等类型。资产价格冲击会通过改变家庭的持久性财富水平进而影响消费,如房价上涨增加了住房拥有者一生的资源或财富水平进而促进消费(Campbell&Cocco,2007;Attanasio etal.,2009),即通过财富效应渠道影响家庭的消费决策。并且,住房资产与传统的金融资产不同,兼具资产和消费双重属性,还可用于抵押融资,可通过信贷约束效应影响家庭消费(Windsor etal.,2015;Atalay etal.,2016)。最近的研究表明,房产财富增加或房价上涨,的确增强了有房家庭的抵押获贷能力(DeFusco,2018;Cloyne etal.,2019)。

也有文献认为,房产财富或房价与家庭消费并没有直接的因果关系,两者呈现出正相关关系或相同的趋势,只是因为同时受共同因素如预期收入的驱动(Muellbauer&Murphy,1990;Attanasio&Weber,1994;Attanosio etal.,2009)。有学者早在1990年就提出了消费和房价受未来收入预期调整共同驱动的观点,认为房价上涨与消费增加之间显著的正相关关系,并不一定意味着两者之间存在着因果关系。消费者基于当前和预期生产率提高,对未来收入预期的乐观修正,会同时推动增加家庭的住房需求(若供给相对稳定则房价上涨)和消费需求(Muellbauer&Murphy,1990)。

关于房价或房产财富与家庭消费的正相关关系,在理论诠释上可主要归结为财富效应、信贷约束效应和共同因素三种主要机制(如Campbell&Cocco,2007;Attanasio etal.,2009;Khorunzhina,2021等)。Attanasio etal.(2011)认为,现实数据中房价与收入冲击存在较强的相关性,实证研究中很难区分两者的独立影响。Campbell&Cocco(2007)、Attanasio etal.(2009)、Windsor etal.(2015)、Atalay etal.(2016)等基于三种机制下房价或房产财富与家庭消费所表现出来的不同生命周期模式,尝试对两者之间关系的主导机制进行系统的实证识别,但未形成一致的结论。

(1)财富效应。房价上涨房产财富增加,老年家庭的财富享用期更短、且一般为房产盈余者,房价上涨房产财富增加对其预期持久性财富的提升效应更大,老年家庭倾向于增加更多的消费(Campbell&Cocco,2007)。Campbell&Cocco(2007)采用英国1988—2000年的家庭调查数据(FES),发现房价上涨对老年有房家庭消费的促进效应最大,对年轻租房家庭消费的影响效应很小、甚至没有显著影响,认为财富效应发挥着主导作用。他们还指出,在财富效应机制下,房价上涨对有房家庭消费的促进,还应该显著大于无房家庭。如果按照严格的财富效应,房价上涨对年轻租房家庭的消费应该有显著负影响。研究发现的微弱促进效应,意味着可能还存在其他影响因素,如共同因素等。

(2)信贷约束效应。信贷约束效应典型地表现为中年有房家庭的效应最大,或年轻有房家庭显著大于无房家庭。相比老年家庭,中年和年轻有房家庭更可能是受信贷约束者(Disney etal.,2010)。虽然年轻和中年家庭都可能是受信贷约束者,但年轻家庭可能面临收入和财富的约束,即使房价上涨放松了抵押信贷约束,获取抵押信贷的能力也相对较弱,消费增加的幅度也小于中年家庭(Windsor et al.,2015;Atalay etal.,2016)。Windsor etal.(2015)运用2003—2010年澳大利亚家庭调查数据,发现家庭自我报告房价对年轻家庭消费的促进效应最大,总量房价上涨对年轻有房和租房家庭的消费均有显著促进,但对有房家庭的促进效应大于租房家庭。表明房价影响消费的主导机制是信贷约束效应,但存在一定的共同影响因素效应。

(3)共同因素如预期收入影响机制。年轻家庭有更长的预期工作年限,从未来预期收入增长中获益更大,因而年轻家庭消费对房价的反应最大(Attanasio etal.,2009;Attanasio etal.,2011)。而且,如果是共同因素如预期收入机制主导,则房价与租房和有房家庭消费的相关性几乎是无差异的。Attanasio et al.(2009)基于1978—2000年英国家庭调查数据(FES),发现房价上涨与年轻家庭消费的相关性大于老年家庭,但租房和有房家庭之间几乎无差异,支持共同因素主导机制。进一步区分了地区房价变动中可被收入和实际利率等解释的预期和未预期成分,发现预期房价与三个年龄段家庭消费均显著正相关且相关性类似。他们还发现未预期房价与年轻家庭消费的相关性最强,认为未预期房价蕴含了家庭未来预期收入更多新信息,进一步验证了共同因素的预期收入主导机制。

国内不少文献研究了房产财富或房价与家庭消费的关系,但主要尝试从财富效应机制理解两者之间的关系,较少涉及信贷约束机制,更鲜有深入探讨两者之间关系的共同因素机制。有的研究发现房产财富或房价对家庭消费有挤出效应(胡颖之和袁宇菲,2017)。颜色和朱国钟(2013)采用数值模拟的方法,认为我国房价不可能持续上涨,房价上涨导致的“房奴效应”将成为主导,会挤出消费。上述发现主要是针对计划购房或换房家庭,房价上涨增加了未来的购房或换房成本,会降低家庭未来的总财富水平从而挤出消费,本质上也符合财富效应机制的理论预测。

多数文献发现房产财富或房价与家庭消费有显著的正相关关系,认为房价或房产财富促进了家庭消费,并主要从财富效应视角来理解和分析。虽然有与财富效应理论预测不一致的发现,甚至符合共同因素如预期收入机制的理论预测,但没有尝试从该角度去分析原因。如黄静和屠梅曾(2009)采用“中国健康与营养调查”(CHNS)数据,发现房产财富对家庭消费有显著的促进效应,对年轻有房家庭的促进效应居然大于老年有房家庭,“租私人的”、“免费居住的”和“部分产权”的住房与商品房的消费影响没有显著的差异,有悖于财富效应的预测,甚至符合共同因素的理论预测,但他们没有进一步探讨和验证其中的原因。毛中根等(2017)采用2011年中国家庭金融调查(CHFS)数据,发现房价上涨对无房家庭的促进效应居然最大,也和共同因素的理论预测有相似之处。但他们认为是房价上涨使得无房家庭的购房意愿下降,进而减少购房储蓄增加消费,没有分析可能的其他原因,也未能提供进一步的实证证据。

总体而言,国内探讨房产财富或房价与家庭消费关系的研究,主要从财富效应角度尝试解释两者之间的正相关关系。国外研究基于财富效应、信贷约束效应及共同因素如预期收入三种机制下,房价或房产财富与家庭消费的关系将呈现出不同生命周期模式的推断,系统识别了两者关系的主导机制。虽然国内也有研究涉及了房产财富或房价对不同年龄段、有房和无房家庭消费的影响差异。但主要是从某一特殊视角尝试解释两者之间的关系,并主要从财富效应机制寻找其中的原因,还未系统识别我国房价与家庭消费的主导机制。本文从房产财富和房价与家庭消费关系生命周期模式的视角,利用我国家庭调查数据系统识别我国房价与家庭消费关系的主导机制,并结合中国现实分析其原因。

三、模型构建与数据说明

(一)模型构建

如前所述,在不同主导机制下房产财富或房价与家庭消费的关系呈现出不同的生命周期模式。本文的识别思路主要是基于LC/PIH基础框架,综合借鉴Attanasio etal.(2009)、Windsor etal.(2015)和At⁃alay etal.(2016)等的方法,采用如下基础模型:

其中,Cit为家庭i在时期t的消费。我们将资产财富分为三类:住房资产H、金融资产Wf和其他资产Wot。Zit为一系列家庭控制变量。εit为冲击扰动项,以刻画未预期和未观测到的影响因素,如未预期到的持久性收入变动和当前收入的暂时性冲击等。本文主要基于生命周期模式识别我国房价与家庭消费关系的主导机制。具体实证方法是在模型(1)的基础上引入年轻(Dy)、中年(Dm)和老年(Do)三个年龄段虚拟变量与房产财富(或房价)指标的交乘项,分析与不同年龄段家庭消费关系的效应差异,见如下的模型(2):

根据前面的分析,我们还需要进一步对比分析有房和无房家庭的差异。先借鉴Attanasio etal.(2009)的方法,引入房价与有房(Dow)和无房(Dre)家庭虚拟变量的交乘项,然后借鉴Windsor et al.(2015)的方法,引入房价、有房和无房虚拟变量、与三个年龄段虚拟变量的交乘项,分析房价与有房和无房家庭、及不同年龄段有房和无房家庭消费关系的差异。最后,将房价分解为可由当前收入和利率解释的预期房价和未预期房价成分,分析预期和未预期房价与三个年龄段家庭消费关系的差异。

(二)样本来源与指标说明

本文使用的数据来自北京大学中国社会科学调查中心执行的中国家庭追踪调查(CFPS),数据样本包括了2010、2012、2014、2016、2018年五个年份,涵盖我国25个省/市/自治区,包括144个样本区县、640个村居。使用的主要指标说明如下:

(1)家庭总消费。家庭总消费主要包括家庭衣食住行等日常开销,具体包括食品、衣着、居住性支出(如物业、取暖支出,不包括住房租金支出和住房按揭支出)、家庭设备及用品、交通通讯、文教娱乐、医疗保健、其他消费性支出八项子类。

(2)房产财富和房价指标。房产财富包括现居住房产和其他房产总价值,该房产价值为家庭自我报告价值。我们采用区县样本家庭自我报告房价中位数作为区县房价的一个替代指标①区县样本房价为调查样本数据中各区县城镇家庭自我报告房价的中位数。具体构造时,剔除区县住房面积与自我报告房价最大和最小的1%的样本,考虑到社区数据中提供的每平米的建筑成本最低为500元,我们也剔除了自我报告房价小于500元的样本。家庭自我报告房价根据调查数据城镇家庭房产价值除以住房建筑面积计算。。有房(Dow)和无房(Dre)虚拟变量根据家庭是否拥有当前住房或其他住房构造。

(3)不同年龄段划分。根据户主的年龄将样本划分年轻(Dy)、中年(Dm)和老年(Do)家庭。现有文献对于年龄组的划分并未达成一个统一标准,结合文献及我国的具体情况,本文将户主年龄20—40岁为年轻家庭,40—60岁为中年家庭,60—80岁为老年家庭。

(3)金融资产、其他资产和收入。金融资产包括存款、股票、基金、债券、金融衍生品、其他金融产品及借款。其他资产包括土地、生产性固定资产和耐用消费品。收入指标为家庭总收入。与住房资产相对应的还有家庭的住房负债。

(4)控制变量。借鉴Windsor etal.(2015)等的做法,采用家庭成年人数和未成年人数(0—15周岁)作为家庭规模和结构方面的控制变量。少儿抚养比和老年抚养比。户主的婚姻状况,1为在婚即处于结婚且配偶健在,0为其他。户主的性别,1为男性,0为女性。户主的受教育年限,为户主的实际受教育年限。户主是否为中共党员,1为是,0为其他。户主的健康感受,根据身体状况评价分别赋值1到5,该变量取值越高意味着户主的健康状况感受越差。借鉴Campbell&Cocco(2007)的研究,还进一步采用省级失业登记人数、省级GDP和省级人口数作为区域经济特征的控制变量。

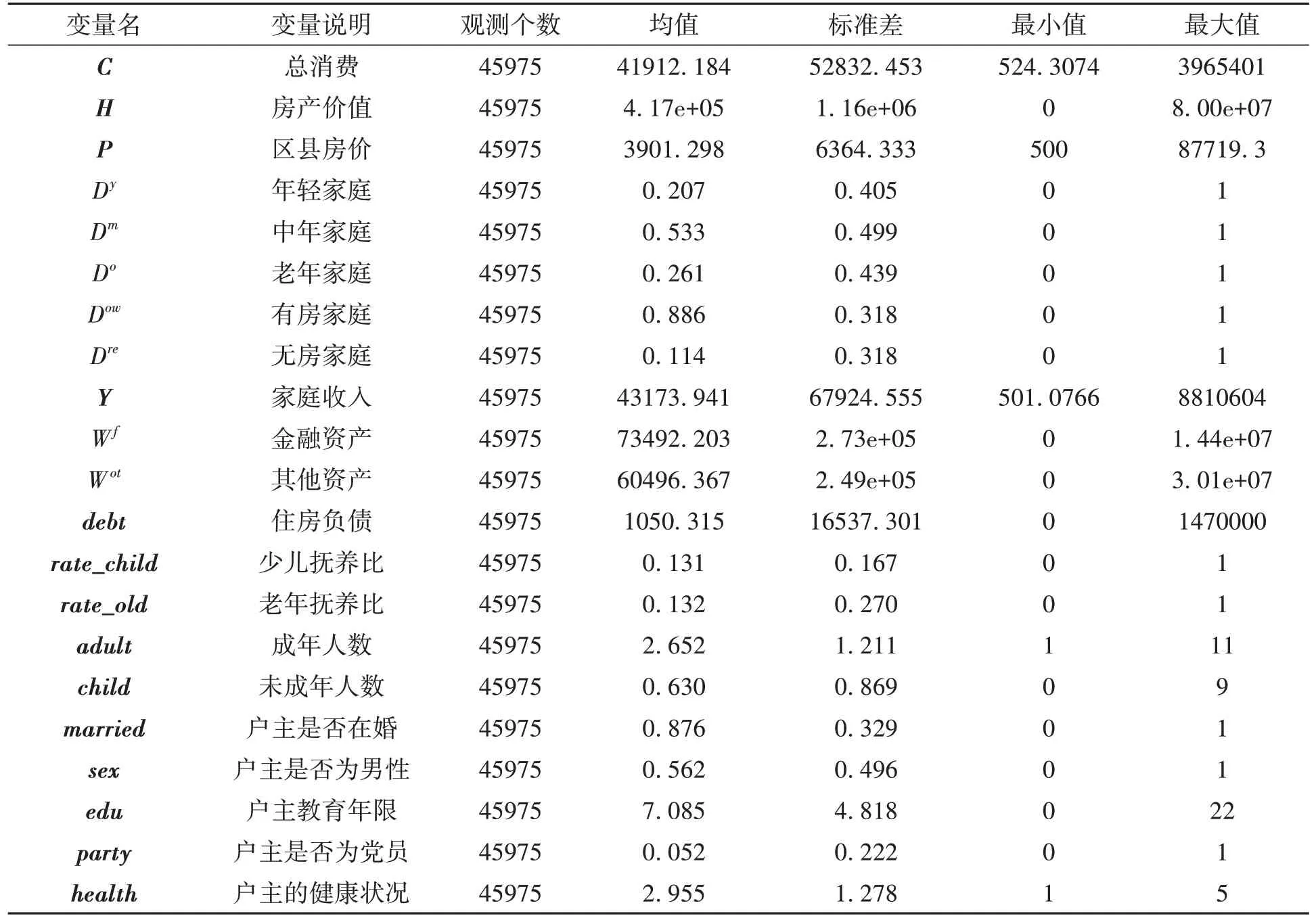

(三)主要变量的基本描述性统计

主要变量的基本描述统计见表1。借鉴Campbell&Cocco(2007)、张浩等(2017)、何兴强和杨锐锋(2019)等的做法,在实证分析中我们采用省级CPI对总消费和总收入进行平减。得到家庭总消费为41 912元,总收入为43 173元。有房家庭占比达88.6%,家庭平均房产均值约42万元,住房负债平均约为1 050元。采用样本数据构建的区县房价为3 901元。家庭的金融资产和其他资产均值分别为73 492和60 496元。年轻家庭占比20.7%,中年家庭占比53.3%,老年家庭占比26.1%。家庭的成年人数平均为2.65个,未成年人数约为0.63个。户主处于在婚的家庭占比为87.6%。户主的健康感受平均为2.96,处于比较健康和一般之间。户主为党员的占比为5.2%。户主的平均受教育年限为7.09。男性户主占比为56.2%。

四、实证分析

(一)房价与家庭消费关系的基础生命周期模式

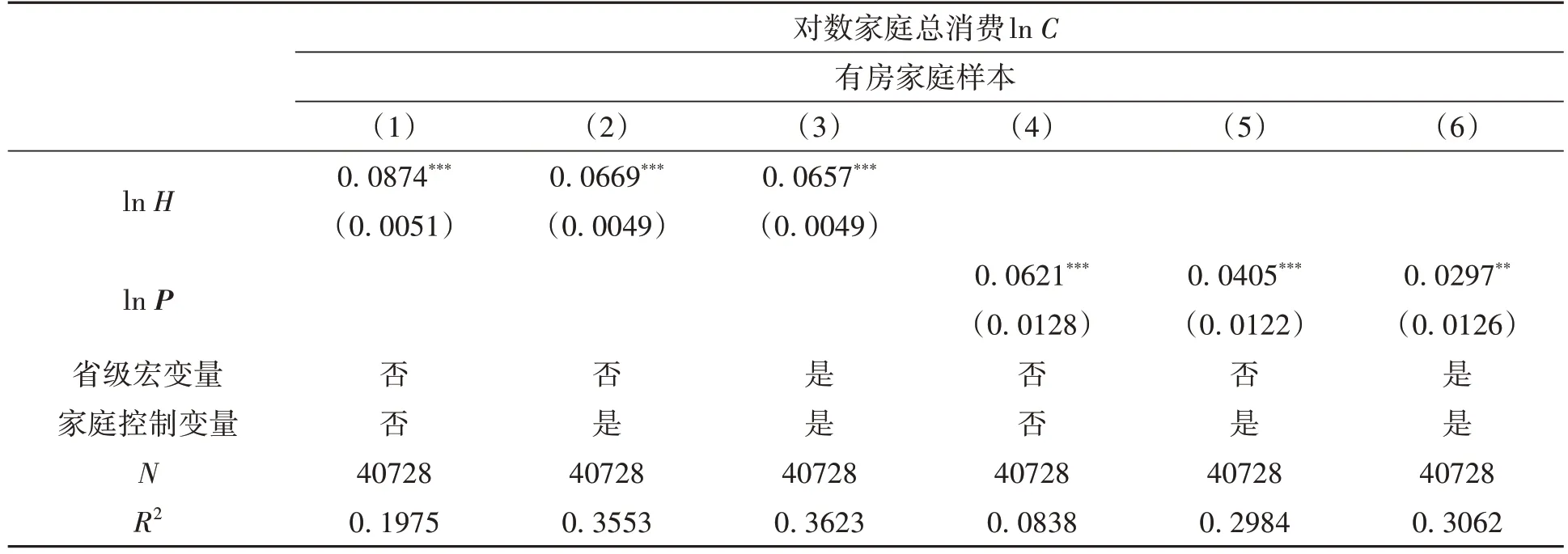

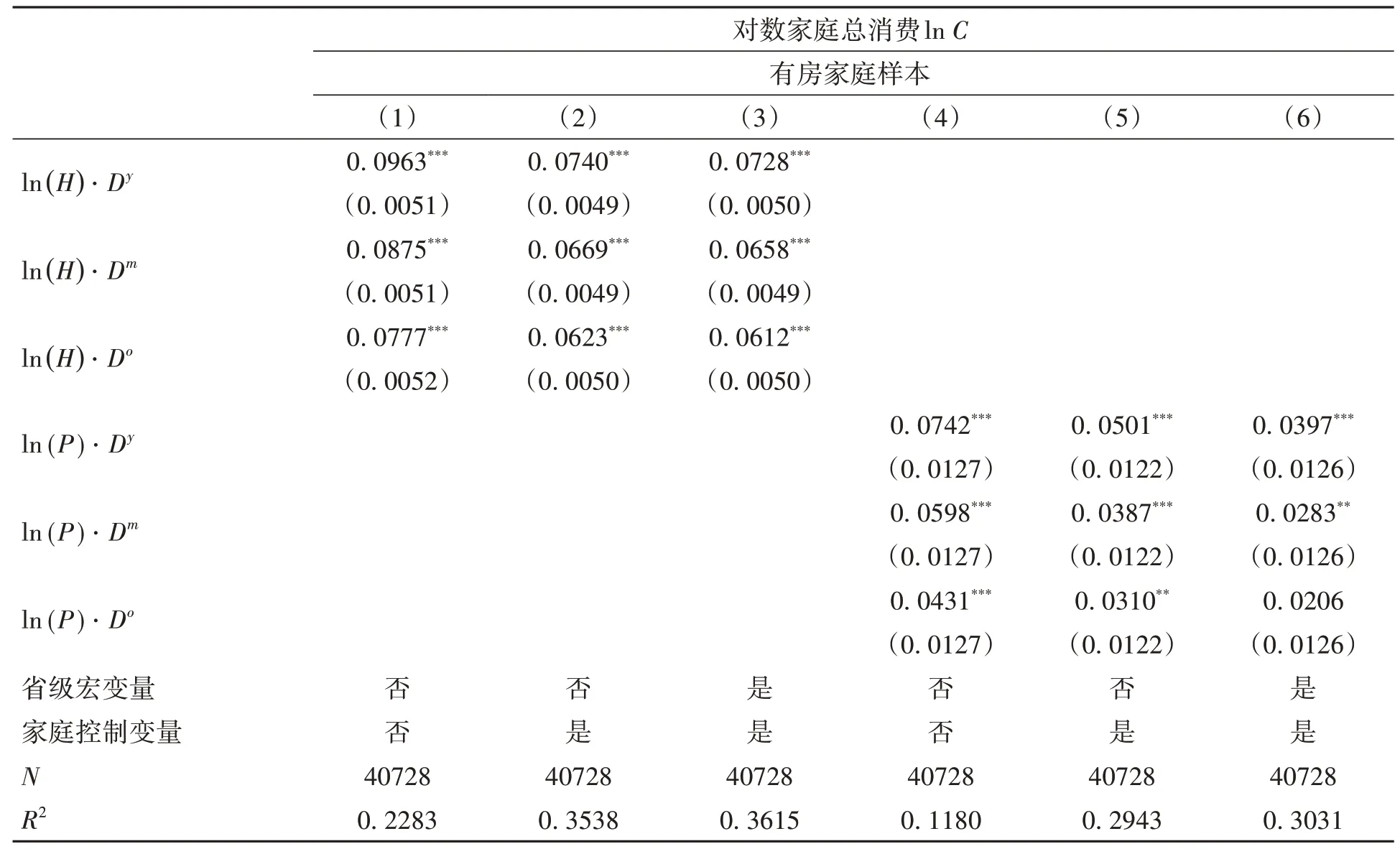

首先,根据模型(1)考察房产财富与家庭消费的相关关系,然后根据模型(2)探讨家庭房产财富与家庭消费的生命周期模式。其中,房产财富度量指标先采用家庭房产自我报告价值,然后采用区县房价进行验证。具体回归结果见表2和表3所示。研究发现:

(1)房产财富或房价与家庭消费存在显著的正相关关系。在表2第(1)列显示家庭消费关于自我报告房产价值的弹性系数为0.0874,在1%统计水平上显著,列(2)和(3)逐步加入家庭控制变量和省级宏观变量得到一致结论,表明自我报告房产价值与家庭总消费有显著正相关关系。表2列(4)—(6)采用区县房价的回归结果,也发现房价与家庭消费存在显著的正相关关系。该结果与国内多数学者的研究发现相类似,如万晓莉等(2017)为0.07,张浩等(2017)约为0.09,何兴强和杨锐锋(2019)约为0.05。

(2)房产财富或房价与年轻家庭消费的正相关效应,显著大于中年和老年家庭。在表3列(1)中家庭自我报告房产价值与三个年龄段家庭的消费均有显著的正相关关系,家庭总消费关于房产财富的弹性系数分别为0.0963、0.0875和0.0777,均在1%统计水平上显著,列(2)和(3)逐步加入家庭控制变量和省级宏观变量,依然表现为与年轻家庭消费的正相效应最大、中年家庭次之、老年家庭最小。关于三个估计弹性系数是否相等的检验,表明年轻家庭的弹性系数显著大于中年和老年家庭。表3列(4)—(6)采用区县房价指标的结果也表明年轻家庭显著大于中年和老年家庭。该发现与黄静和屠梅曾(2 0 0 9)、杨耀武等(2 0 1 3)的研究结果类似,但他们没有再进一步进行系统的机制分析和实证识别。

表1 主要变量的基本描述统计

表2 房产财富或房价与家庭消费的关系分析

表3 房价对不同年龄段家庭消费的影响分析

此处发现房产财富或房价与老年家庭消费的正相关效应,居然小于中年或年轻家庭,有悖于财富效应的理论预测。我国缺少遗产税、家庭遗赠动机又普遍较强,很少在生命结束前变现房产,即使提前减持房产也多是用于资助子女,因而我国房产财富或房价与老年家庭消费的正相关性较小,在一定程度上是可以理解的。值得注意的是,年轻家庭消费对房产财富或房价的反应较大,可能是因为信贷约束效应,年轻家庭更倾向于进行房产抵押融资增加消费,也可能是因为共同因素如预期收入机制,由于我国的经济增长较快,年轻家庭从未来预期收入增长中获益更多,因而增加消费更多。但究竟是信贷约束效应占主导,还是共同因素占主导,还需要进一步识别。

另外,当期收入显著促进家庭消费,影响的弹性系数约为0.08。住房负债对家庭消费的影响弹性系数约为0.008,住房负债拓展了家庭的资金获取能力,促进了消费。金融资产的影响并不显著。其他资产的弹性系数为0.05左右。成年和未成年人数多的家庭消费水平都显著更高。少儿抚养比和老年抚养比均显著挤出了家庭总消费。户主在婚、中共党员、受教育水平较高等家庭的消费水平均更高。我们也发现户主的健康水平较差的家庭消费水平也相对较高。

(二)房价与有房和无房不同年龄段家庭消费的关系差异分析

接下来,先借鉴Attanasio etal.(2009)的方法,引入房价与有房和无房家庭虚拟变量的交乘项,然后借鉴Windsor etal.(2015)的方法,引入房价、有房和无房虚拟变量、与三个年龄段虚拟变量的交乘项,分析房价与有房和无房家庭、及不同年龄段有房和无房家庭消费的相关性差异,并控制个体效应和时间效应,回归结果见表4。

研究发现,房价与有房和无房家庭消费的相关性几乎无差异,与三个年龄段有房和无房家庭消费均显著正相关且无显著差异。在表4第(1)列得到有房和无房家庭消费关于房价的估计弹性系数分别为0.0666和0.0631,均在1%的水平上显著。列(2)增加控制了家庭控制变量,两者的系数分别为0.0452和0.0467,均在1%的水平上显著,列(3)增加了省级宏观变量的控制,两者系数分别为0.0344和0.0358,关于两个系数是否相等的t统计量结果为0.75,在统计上并不显著,接受两者相等的原假设,表明两者的相关效应几乎无差异。在表4列(4)得到有房年轻家庭消费关于区县房价的估计弹性为0.0782,中年家庭为0.0638,老年家庭为0.0463,均在1%水平上统计显著。显示年轻家庭的弹性系数显著大于中年和老年家庭。房价与无房家庭的正相关关系也表现为年轻家庭最大。三个年龄段无房家庭消费关于房价的估计弹性系数分别为0.0709、0.0630和0.0414,均在1%水平上统计显著。列(5)和(6)逐步加入家庭控制变量和省级宏观变量,得到一致结论。同时,三个年龄段有房和无房系数是否相同的t统计量分别为0.34、0.75和0.72,且均在统计上不显著,均接受两者相等的原假设,显示有房和无房没有显著的差异。

此处,房价与有房和无房家庭消费的相关性几乎无差异,与三个年龄段有房和无房家庭消费均无显著差异的发现,拒绝信贷约束效应的理论预测。结合前面的分析,信贷约束效应典型地表现为中年有房家庭的效应最大,或年轻有房家庭显著大于无房家庭(Windsor etal.,2015;Atalay etal.,2016)。上述房价与有房和无房家庭消费相关性几乎无差异的发现,也反映了我国的金融发展水平还相对较低,住房资产抵押再融资渠道还不畅通。上述发现意味着,我国房价与家庭消费两者之间呈现的显著正相关关系,可能是由于同时受共同因素如预期收入驱动。

表4 房价对不同年龄段有房和无房家庭消费的影响分析

(三)预期和未预期房价与家庭消费关系的差异分析

前面的研究发现,我国房价与家庭消费的关系,拒绝了财富效应和信贷约束效应的理论预测,可能是由于同时受共同因素如预期收入驱动。我们进一步借鉴Attanasio etal.(2009)的方法,检验共同因素的预期收入机制。具体地,我们先将区县房价分解为可由区县家庭收入中位数、实际利率、区县固定效应解释的预期房价与未预期房价两个部分。在此基础上,采用有房家庭的数据,分析预期和未预期房价与不同年龄段有房家庭消费的相关性差异,并控制个体和时间固定效应,回归结果见表5。

研究发现,预期房价与三个年龄段家庭消费的相关性均不显著,未预期房价仅与年轻家庭消费显著正相关,且强于中年和老年家庭。在表5的回归结果中,列(1)发现预期房价与三个年龄段家庭消费的均有显著正向相关关系,列(2)和(3)逐步加入了不包含家庭当期收入的家庭控制变量和省级宏观变量,依然得到预期房价有显著正相关关系。在Attanasio etal.(2009)的研究中,没有控制家庭的当期收入,预期房价可能包含了一定的当期收入信息。Windsor etal.(2015)的研究中则控制了家庭的当期收入,我们进一步控制了家庭收入的影响,结果如列(4)所示,发现预期房价与三个年龄段的消费的相关性均不显著。同时,从表5的所有回归结果中,我们发现未预期房价仅与年轻家庭的消费显著正相关,且相关系数均大于中年和老年家庭。此处发现年轻家庭消费的未预期房价效应最大,主要可能是因为未预期房价中包含家庭未来预期收入的更多新信息,年轻家庭可以从未来预期收入增加中获得更多收益,因此倾向于增加更多的消费(Attanasio etal.,2009;Attanasio etal.,2011)。该发现验证了共同因素典型的预期收入主导的结论。

本文的研究发现意味着,我国经济高速持续发展带来的未来预期收入增长,才是造就我国家庭消费与房价关系最核心的主导机制。1998—2018年间我国人均GDP年均增长达到8.36%,年轻家庭更可能从经济快速发展中获得更大的收益,从而倾向于增加更多的消费。此处的发现与Attanasio etal.(2009)一致,也在一定程度上验证了Attanasio etal.(2011)的理论分析,他们认为房价冲击对老年家庭消费影响效应最大,而收入冲击则对年轻家庭消费的影响效应最大。经济高速增长使得家庭不断调节未来的预期收入,从而提高了家庭对房产(如果住房供给保持相对稳定,房价会上涨)和消费的需求,因此房价与消费表现出同向增长,即房价或房产财富与家庭消费关系的主导机制为共同因素。这为我国文献发现“年轻家庭消费的房产财富效应大于老年家庭”(黄静和屠梅曾,2009;杨耀武等,2013)、以及“房价对无房家庭的消费促进效应居然大于有房家庭”(毛中根等,2017)提供了另一种可能的解释。

(四)稳健性检验

为了增强研究结论的稳健性,我们进行了以下三个方面的稳健性检验。

(1)欧拉方程替代消费函数。Campbell&Cocco(2007)采用欧拉方程近似替代消费函数。前面主要是采用生命周期模型消费函数,这里我们采用消费欧拉方程方法,重新回归分析。结果同样表明房产财富变化对年轻家庭消费的影响效应最大,支持共同影响因素主导机制。(2)减少家庭收入控制。Attana⁃sio etal.(2009)的研究模型则未加入收入项,认为预期收入的影响已经包含在常数项中,未预期收入的影响则体现在扰动项中,因此回归方程中没有加入家庭收入。基于此,本文在实证回归方程中不加入当期的家庭收入,重新回归分析。得出的结论与前面完全一致,验证了本文研究结论的稳健性。(3)改变年龄划分方法。由于国内在划分不同年龄组时还未考虑到我国现行男女退休标准存在差异,因此本文进一步采用区分男女户主年龄的划分方法进行回归,具体的划分方法为“户主年龄20—40岁为年轻组,女性户主40至54岁为中年,55岁及以上为老年,男性户主40至59为中年,60以上为老年。”重新回归分析,得出的结论基本一致,进一步验证了本文研究结论的稳健性①限于篇幅本文在此处未报告稳健检验的结果,读者若有兴趣我们乐意提供。。

表5 预期与未预期房价与家庭消费关系的差异

五、结论与建议

本文运用中国家庭追踪调查数据(CFPS),基于不同理论机制主导下房产财富和房价与家庭消费之间的关系、将呈现出不同生命周期模式的理论推断,通过实证探测房产财富和房价、预期和未预期房价与不同年龄段有房和无房家庭消费关系的差异,对财富效应、信贷约束效应和共同因素效应三种机制中的主导机制进行系统的实证识别。

研究发现:房产财富或房价总体显著促进了家庭消费,生命周期模式表现为年轻家庭强于中年和老年家庭,拒绝财富效应的理论预测。财富效应预测房产财富或房价对老年家庭消费的影响效应最大。进一步考察房价对有房和无房、以及不同年龄段有房和无房家庭消费的影响,发现房价对有房和无房家庭消费的影响几乎无差异,与三个年龄段有房和无房家庭消费的影响也均无显著差异,拒绝信贷约束效应的理论预测。信贷约束效应预测中年有房家庭的效应最大、或年轻有房家庭显著大于无房家庭,支持共同因素的预期收入机制。这也意味着我国金融市场还不够完善,房产抵押再融资机制还不够不畅通。最后,进一步将房价分解为可由收入和利率等解释的预期和未预期成分,发现预期房价与三个年龄段家庭消费的相关性均不显著,未预期房价仅与年轻家庭消费显著正相关、且大于中年和老年家庭,表明共同因素的预期收入影响机制,才是我国房价与家庭消费之间关系的主导机制。伴随我国经济快速增长的未来收入预期增加,是推动房价与消费同向增长的主要动力。

上述发现也有较丰富的政策含义。仅房价上涨,对家庭消费的促进效应是有限的。我国经济快速持续发展带来的未来预期收入增长,才是推动我国房价或房产财富与家庭消费同向增长的核心主导机制,居民未来预期收入的增加是实现美好生活向往的重要保证,是推动国内经济良性内循环的重要动力。深化金融制度改革,适时推进和畅通房产抵押再融资制度,是促进中青年家庭消费的有效手段。